2017'de KGF'nin yanında beyaz eşya, mobilya ve konuttaki KDV indirimleriyle hareketlenen iç pazar sayesinde bankalar kredi tarafında yüzde 20-25 büyüme yakaladı. 2018'de büyüme eğiliminin yavaşlamakla birlikte devam etmesi bekleniyor.

TALİP YILMAZ

tyilmaz@ekonomist.com.tr

2017 yılında yurtdışı kaynaklı jeopolitik sorunlar, Avrupa'daki yoğun seçim takvimi ve Brexit sonrası gelişmeler gibi siyasi konular küresel ekonominin ve piyasaların seyri açısından belirsizlik unsuru yarattı.

Buna rağmen kamunun aldığı tedbirlerin etkisiyle Türkiye ekonomisinin 2017 yılında güçlü bir büyüme kaydetmesi, bankacılık sektörünü de olumlu yönde etkiledi. Özellikle 250 milyar TL limitli Kredi Garanti Fonu'nun (KGF) artan desteği sayesinde ticari kredilerde önemli oranda büyüme kaydedildi.

KGF'nin yanı sıra konutlara yönelik KDV düzenlemesi ile tapu harçlarında yapılan indirim, beyaz eşya ve mobilya gibi dayanıklı tüketim mallarına yönelik ÖTV ve KDV'ye ilişkin düzenlemelerle, iç talebin desteklendiği görüldü. Böylece hem bireysel hem de ticari krediler dikkat çeken bir gelişim gösterdi. 2016/9 aylık dönemde yeni açılan kredilerdeki büyüme yüzde 8,8 iken, 2017'nin aynı döneminde bu oran yüzde 14,8'e ulaştı.

2017 sonu itibarıyla kredi büyümesinin yüzde 20-25 bandında olduğu tahminleri yapılıyor. 2016'nın ilk dokuz ayında yüzde 8,2 olan mevduat büyümesi ise 2017'nin ilk dokuz ayında yüzde 12,5 seviyesinde gerçekleşti.

KGF OLUMLU ETKİLEDİ

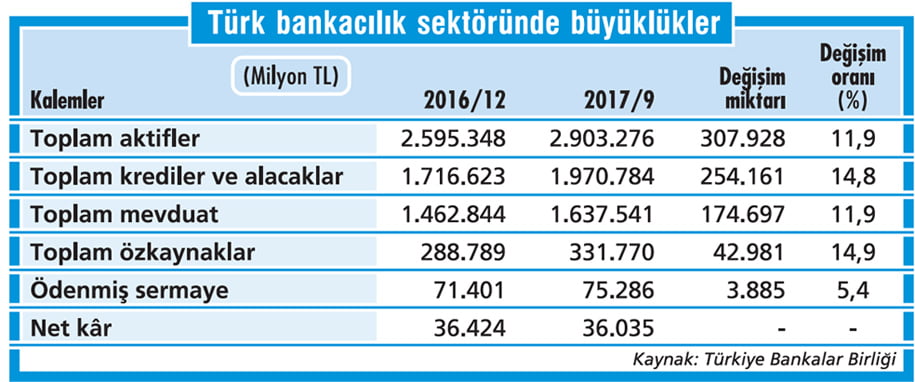

Güçlü kredi büyümesi, sektörde temel bankacılık gelirlerindeki artışı destekledi. TL likiditesindeki sıkışıklık dolayısıyla yüksek seyreden fonlama maliyetlerine rağmen sektörün kârı eylül ayı itibariyle önceki yılın aynı dönemine göre yüzde 29 artış gösterdi. Artan sektör kârlılığının da katkısıyla 2016 yılı sonunda yüzde 15,1 olan sermaye yeterlilik oranı, eylül ayında yüzde 16,8'e yükseldi.

Akbank Genel Müdürü Hakan Binbaşgil, 2017'de ekonominin dirençli bir yapıya sahip olduğunu kanıtladığını söylüyor. Binbaşgil, "KGF ekonomide tekrar güven ortamını tesis etmek ve likidite sıkışıklığını önlemek için son derece faydalı, hızlı ve pratik bir adımdı. Hükümetin aldığı diğer önlemler de ekonomik büyümeyi destekledi" diyor.

BÜYÜME DESTEKLENECEK

2017 yılında ekonomiyi desteklemek amacıyla alınan tedbirlerin ekonomik aktivite üzerindeki olumlu etkisinin 2018 yılında bir miktar azalmakla birlikte sürmesi bekleniyor. Bankacılar, 2018'de ekonomik büyümede iç talebin etkili olacağını, yatırım ve ihracatın da büyümeyi destekleyeceğini ifade ediyor.

İş Bankası Genel Müdürü Adnan Bali, "AB ülkeleri başta olmak üzere ana ihraç pazarlarımızdaki göreli olumlu ekonomik görünümün de ihracat performansını olumlu etkilemeye devam edeceğini düşünüyoruz" diyor. Bali, bankacılık sektörünün de büyümeyi desteklemeye devam edeceğini kaydediyor.

Adnan Bali, bankacılık sektörünün güçlü bilanço yapısı, deneyimli insan kaynağı, teknolojik altyapısı, güvenilirliği ve yenilikçi tutumuyla ekonomik kalkınmanın temel yapıtaşlarından biri olmayı sürdüreceği yorumunu yapıyor. Bankacılık sektörü çok uzun zamandır iç ve dış finansal gelişmeler karşısında güçlü duruşunu koruyan, kısa dönemli dalgalanmalar olsa da uzun vadede yukarı yönlü eğilimini sürdüren bir konumda.

YÜZDE 15-20 BÜYÜME

ING Bank Genel Müdürü Pınar Abay, son dönemde ivme kaybetse de tavan miktara yaklaşan KGF uygulamasının da etkisiyle kredilerin 2017'de yüzde 20-25 arasında büyüdüğünü tahmin ediyor. Abay, 2018 yılında ise kredi büyümesinin yüzde 15-20 bandında kalacağı kanaatinde. Pınar Abay, "Hem krediler hem de diğer alanlarda sektörün 2018 yılında da büyüme grafiğini koruyacağına inanıyoruz" diyor.

2018'de sektörde yüzde 15-20 arasında kredi büyümesi gerçekleşmesini bekleyen TEB Genel Müdürü Ümit Leblebici, 2018'de bankaların kârlılığının artış hızının 2017'deki artıştan daha düşük olacağını düşünüyor. 2018 yılında her bankanın stratejik büyüme alanının farklı olacağını kayderen Leblebici, "Her banka zayıf olduğunu düşündüğü alanda büyümek isteyecek. Sektörün KOBİ'de büyü-meye devam etmesini, kurumsal tarafta iyi projelere odaklanmasını, bireyselde ise 2018 yılını optimizasyon sağlamakla geçirmesini bekleyebiliriz" diyor.

FONLAMA MALİYETİ NE OLUR?

2018 yılında uluslararası yatırımcıların Türkiye gibi gelişmekte olan ülkelere yönelik ilgisinin sürmesi bekleniyor. Uluslararası Finans Enstitüsü, ekim ayında hazırladığı raporda, 2017 yılında 1,1 trilyon dolar düzeyinde gerçekleşmesini beklediği gelişmekte olan ülkelere yönelik sermaye akımlarının 2018 yılında 1,2 trilyon doların üzerine çıkacağını öngörüyor. Adnan Bali, bu durumun uluslararası piyasalardan kaynak temini konusunda bir sorun yaşanmayacağını gösterdiğini söylüyor.

2017 genelinde küresel finansal koşullar gelişmekte olan ülkeler lehine oldu. Bu piyasalara sermaye girişleri hızlandı ve Türkiye de bundan olumlu etkilendi. QNB Finansbank Genel Müdürü Temel Güze-loğlu, "Ancak yabancı yatırımcıların risk algılarındaki bozulma nedeniyle Türkiye diğer ülkelerden negatif ayrıştı" diyor. Güzeloğlu, Türkiye'ye dair yatırımcı algılarını düzeltecek adımların bankaların yurtdışı borçlanma olanaklarını artırıp maliyetlerini düşürebileceğini söylüyor.

DİJİTALLEŞMEYE DEVAM

Gelişen teknolojilerin beraberinde getirdiği basitlik, hız ve kolaylık beklentisi, değişen yasal düzenlemelerle birlikte bazı finansal ürünlerin bankalar dışındaki kuruluşlarca da sunulabilmesi, ortaya çıkan yeni iş modelleri ve tüm bunların sonucunda artan rekabet, günümüzde dijital bankacılığı vazgeçilmez kılıyor.

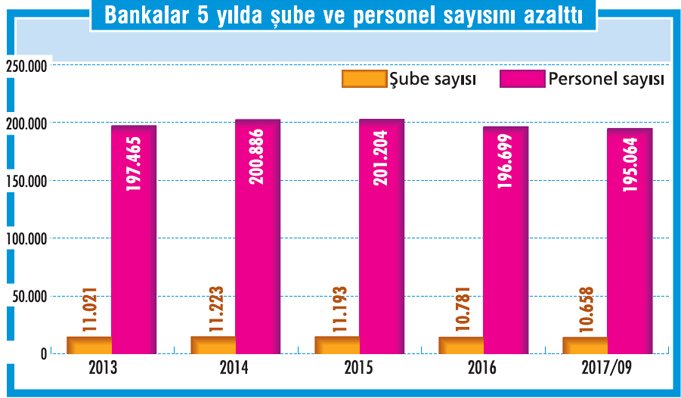

Dijitalleşme ile birlikte müşteri tercihi de şube dışı kanallara yöneliyor. Bugün bankacılıkta mobil, ana temas noktası haline geldi. Şube dışı temas noktalarında yapılan işlemlerin oranı yüzde 86'ya ulaştı. Bankacılık sektörü, bu alana yönelik yatırımlarını, yeni ürün ve hizmetlerini 2018 yılında da artırarak devam ettirecek. Son yıllarda dijitalleşmenin etkisiyle bankaların şube ve personel sayılarında yaşanan azalmanın da dikkat çektiğini söylemek gerekiyor.

MAKRO BEKLENTİLER

Denizbank Genel Müdürü Hakan Ateş, 2018'de devlet teşviklerinin hız kesmesiyle 2017'de hızla yükselen büyüme oranında bir miktar ivme kaybı olabileceğini söylüyor. Ateş, "Avrupa ekonomisindeki toparlanmanın dış talebe olumlu etkisi, turizm sektöründe toparlanmanın sürmesi, 2018'de ekonomik aktivitedeki olumlu seyrin devamını ve risk olarak görülen cari açığın sürdürülebilir seviyelerde kalmasını sağlamaya yardımcı olacaktır" diyor.

Ateş, 2017'yi yüzde 5'in üzerinde bir büyümeyle kapatması beklenen Türkiye ekonomisinde 2018'de yüzde 4 büyüme bekliyor. Hakan Ateş, çift haneli seviyelerde seyreden enflasyonda, TL'deki değer kaybı ve kurdaki yüksek volatilite nedeniyle 2018'de de hızlı bir iyileşme beklemiyor.

Orta ve uzun vadede içinde bulunulan orta gelir grubundan çıkılması için reformlara ağırlık verilmesi gerektiğini anlatan Ateş, "Önümüzdeki dönemde hızla eğitim, hukuk, vergi sistemi ve istihdam piyasasında yapısal reform programlarının uygulamaya konması kritik öneme sahip" diyor.

“TEKNOLOJİK DÖNÜŞÜM YAŞIYORUZ"

“TEKNOLOJİK DÖNÜŞÜM YAŞIYORUZ"

DİJİTALE YATIRIM DİJİTALDE

uygulamalarımızı modernize etmekten çağdaş ve güvenli bir veri merkezi inşa etmeye kadar geniş bir yelpazede aksiyon alıyoruz. Banka tarihinin en büyük teknolojik altyapı dönüşümlerinden birini gerçekleştiriyoruz. Bunun bir parçası,Tuzla'da kurduğumuz 2 binin üzerinde çalışanımızın bütün bankaya hizmet verdiği teknoloji ve operasyon merkezi... Ayrıca,Atlas adını verdiğimiz ve bankayı veri konusunda olumlu yönde ayrıştıracak veri merkezi yatırımımızı da tamamladık.

PERSONEL SAYISI ARTACAK

Ülke istihdamına da katkı sağlıyoruz. Sektörde şubelerin kapatıldığı ve işten çıkarmaların yaşandığı bir dönemde İş Bankası'nda işe alımlar düzenli ve sürekli olarak devam etti. Bu yıl 748yeni işe alım yaptık ve 24 bin 718 çalışana ulaştık. Kasım 2017 itibarıyla 22'si yurtdışı olmak üzere toplam 1.367 şubemiz var. 2018 yılında verimlilik hedeflerimiz çerçevesinde şube ağımızın optimizasyonuna yönelik olarak yatırımlarımız devam edecek.

“DÖNÜŞÜME ÖNCÜLÜK ETMEYİ SÜRDÜRECEĞİZ"

“DÖNÜŞÜME ÖNCÜLÜK ETMEYİ SÜRDÜRECEĞİZ"

SÜRDÜRÜLEBİLİR BÜYÜME

2018'de de aynı özveriyle ülkemizin sürdürülebilir büyümesine katkı sağlayıcı projeleri ve tasarruf sahiplerini desteklemeyi, ekonomiye kaynak sağlamayı sürdüreceğiz. Stratejimizin odağını oluşturan müşterilerimiz, çalışanlarımız ve iş modelimize yönelik yatırımlarımızla 2018'de de sektördeki dönüşüme öncülük etmeyi amaçlıyoruz.

2018 DE İYİ OLUR

2017'de KGF desteğinin de etkisiyle TL kredi büyümesinde yakalanan ivme 2018'de bir miktar yavaşlasa da güçlü seyrini koruyacaktır. Kurdaki hareketliliğe de bağlı olarak, yabancı para krediler tarafında tek haneli büyümenin sürmesini bekliyoruz. Sektör ana fonlama kaynağı olarak yine mevduata odaklanacak. Mevduat büyümesi önümüzdeki yıllarda kredi büyümesine daha fazla yaklaşarak kredi-mevduat makasını daraltacaktır. Sektör sermaye ve likidite anlamında risk yönetimi ve aktif kalitesi adına güçlü göstergelerini 2018'de de koruyacaktır.

"HIZLI VE KALİTELİ HİZMET SUNACAĞIZ"

"HIZLI VE KALİTELİ HİZMET SUNACAĞIZ"

70'İNCİ YILIMIZ

2018 bizim için çok özel bir yıl. Bankamızın kuruluşunun 70'inci yılını kutlayacağız. Sürdürülebilir başarı vizyonumuzla, toplumumuza ve ekonomimize değer yaratmaya devam edeceğiz. Güçlü finansallarımız ve sektörümüze getirdiğimiz yeniliklerle gelişimimizi hız kesmeden sürdüreceğiz.

TEKNOLOJİ ÖNCELİĞİMİZ

OLACAK Müşterilerimize her an ve her kanaldan hızlı ve kaliteli hizmet sunmak en önemli önceliğimiz olacak. Teknolojiyi en iyi şekilde kullanarak onların ihtiyaçlarını en hızlı ve kolay şekilde çözebilecek ürün ve hizmetler sunmaya devam edeceğiz. Müşterilerimize mükemmel bir mobil bankacılık deneyimi sunmak için, tasarım odaklı bir yaklaşımla, akıllı analitik modelleri kullanarak oluşturduğumuz ürün ve hizmetlerimizi, onların kalbine dokunan mesajlarla sunacağız. Genç yetenekleri bankamıza kazandırmak için çalışmalarımız sürecek.

“OPERASYONEL VERİMLİLİĞİ ARTIRIYORUZ"

“OPERASYONEL VERİMLİLİĞİ ARTIRIYORUZ"

TÜZEL KREDİLERDE İŞTAHIMIZ SÜRECEK

2018 yılında da sektörün daha çok tüzel kredilerde büyümeye devam edeceğini öngörüyoruz. İhracatı özendirmeye yönelik makro politikalar çerçevesinde alınan tedbirler de bu öngörümüzü destekliyor. Banka olarak sektör büyümesine paralel bir şekilde risk maliyetlerimize odaklanarak tüzel kredilerde büyüme iştahımız devam edecek. Kurumsal bankacılık ve proje finansmanında rekabetçi politikamız sürecek. ve Dış ticaret işlemlerinde pazar payımızı artıracağız.

DİJİTALE YATIRIM ÖNEMLİ

Yaptığımız teknolojik yatırımlarla operasyonel verimliliğimizde ciddi seviyede artış sağladık ve bununla beraber müşterilerimiz işlemlerini çok hızlı bir şekilde tamamlayabilir hale geldi. Önümüzdeki dönemlerde de operasyonel verimliliğimizi arttırıcı projeler önceliğimiz olacak. 2018 yılında dijital kanallarımızı aktif olarak kullanan müşteri sayımızı arttırmayı hedefliyoruz.

“NİŞ ALANLARA DESTEĞİMİZ SÜRECEK”

“NİŞ ALANLARA DESTEĞİMİZ SÜRECEK”

TARIMDA 30 YENİ ŞUBE

Yol haritamıza göre niş alanlara verdiğimiz desteği sUrdUreceğiz.Tarım, KOBİ, perakende ve dijitalleşme öncelikli alanlarımız arasında. 30 civarında şube açarak, tarım müşterilerine ulaşma hedefimizle Anadolu’da ağımızı genişleteceğiz. Yine denizcilik ve gemicilik, eğitim, sağlık, kültür ve sanat, diğer önem verdiğimiz alanlar arasında yer alıyor.

DİJİTAL DÖNÜŞÜM YAŞANIYOR

Özellikle Z jenerasyonunun finansal ihtiyaçlarının başlayacağı önümüzdeki 5-10 yıl içinde sektörün dijital dönüşüme hızlı bir şekilde adapte olup daha teknolojik ve farklı çözümler sunabilmesi, bu duruma karşı yeteneklerini geliştirmesi gerekiyor. Bu nedenle 2018’de geleneksel bankacılık hizmetini değiştirmeye devam edeceğiz. Çünkü tüm dünyada insan hayatında dijitalleşmeye doğru bir eğilim olduğu açık. Finansal kurumların bu jenerasyonu ana hedef kitle olarak seçmesi uzun sürmeyecek.

“TÜRKİYE’NİN DANIŞMAN BANKASIYIZ”

“TÜRKİYE’NİN DANIŞMAN BANKASIYIZ”

SORUMLULUK BİLİNCİ

‘Danışman Banka’ anlayışımızla çıktığımız yolda inovasyondan spora, finansal okuryazarlıktan girişimciliğe, KOBİ’lerden kadın patronlara ve melek yatırımcılara kadar geniş bir alanda sorumluluk bilinciyle sayısız projeyi hayata geçiriyoruz. Günümüzde rekabetten sıyrılmanın tek yolunun inovasyon olduğuna inanarak, KOBİ, Bireysel, Kurumsal, Girişim ve Kadın Bankacılığı başta olmak üzere tüm gücümüzle girişimciliğe ve inovasyona odaklanmış durumdayız.

VERİMLİLİĞE ODAKLAN

İnovasyona ve katma değere dayalı ekonomiyi ülkenin geleceği olarak görüyoruz. Geleceğin ihtiyaçlarına çözüm sunan bankacılık anlayışımızla ve 90 yıllık bilgi ve tecrübemizle çalışanlarımızı, ortaklarımızı, müşterilerimizi ve toplumumuzu geleceğe taşıyacak çok yönlü desteğimizi artırarak sürdürüyoruz.Verimliliğe odaklanarak tüm paydaşlarımız için daha fazla değer yaratmak için çalışıyoruz.

“ÖNCELİĞİMİZ MÜŞTERİ DENEYİMİ”

“ÖNCELİĞİMİZ MÜŞTERİ DENEYİMİ”

DİJİTALİN PAYI YÜZDE 90

2017’de dijitalleşme ve teknoloji alanında önemli çalışmalara imza attık. Dijital kanalları kullanan toplam aktif müşterilerimiz içindeki mobil bankacılık müşteri payı yüzde 90’larda. Mobil bankacılık kullanıcı sayımız ise 656 bine yükseldi. 2018 yılında bu rakamlarda önemli artışlar hedefliyoruz.

İNOVASYON VE DİJİTAL

Finansal performansımızı daha da iyileştirme yolunda inovasyona ve dijital alanlara yaptığımız yatırımlar ve müşteri memnuniyeti odaklı çalışmalarımız en önemli dayanak noktalarımız . Tüm segmentlerde ajandamızın ilk maddesi her zaman için “müşteri deneyimi" olmayı sürdürecek. İlk günden bu yana geleneksel bankacılığı sorgulayan, hem dijitalleşme hem de iş ortaklıkları yaklaşımıyla hizmeti müşterilerinin bulunduğu yere taşıyan yaklaşımımızla tüm kanallarda kusursuz müşteri memnuniyeti için sürekli iyileştirmeler yapmaya odaklanacağız.

“SÜRDÜRÜLEBİLİR KALKINMAYI DESTEKLİYORUZ”

“SÜRDÜRÜLEBİLİR KALKINMAYI DESTEKLİYORUZ”

ANADOLU’NUN BANKASIYIZ

Anadolu Bankacılığı misyonumuz doğrultusunda tarım ve KOBİ bankacılığındaki yüksek büyümemiz devam ederken, sürdürülebilir kalkınmayı desteklemek amacıyla ihracat yapan ve istihdam sağlayan ticari firmaları da finanse etmeyi sürdüreceğiz. Toplam şubelerimizin yüzde 70’ini oluşturan Anadolu öncelikli olmak üzere, 2018’de 450¬500 civarında yeni işe alım planlıyoruz.

KIRSAL KESİMİ DESTEKLİYORUZ

Banka ile çalışmamış kesimlerin finansal kaynaklara erişimini sağlayarak kırsal kesimin üretime dahil edilmesini ve gelirlerinin artmasını destekliyoruz. Nakit akışına dayalı kredilendirme modeliyle kırsal bölgelerde finansal okuryazarlığın gelişmesine katkı sağlamaya devam edeceğiz. Ortalama 9 bin TL civarında kredi tutarı bulunan mikro finansman kapsamında özellikle kırsal kesimde üreten kadınların girişimci olarak ekonomiye dahil edilmesine öncelik vereceğiz.

TALİP YILMAZ

tyilmaz@ekonomist.com.tr

2017 yılında yurtdışı kaynaklı jeopolitik sorunlar, Avrupa'daki yoğun seçim takvimi ve Brexit sonrası gelişmeler gibi siyasi konular küresel ekonominin ve piyasaların seyri açısından belirsizlik unsuru yarattı.

Buna rağmen kamunun aldığı tedbirlerin etkisiyle Türkiye ekonomisinin 2017 yılında güçlü bir büyüme kaydetmesi, bankacılık sektörünü de olumlu yönde etkiledi. Özellikle 250 milyar TL limitli Kredi Garanti Fonu'nun (KGF) artan desteği sayesinde ticari kredilerde önemli oranda büyüme kaydedildi.

KGF'nin yanı sıra konutlara yönelik KDV düzenlemesi ile tapu harçlarında yapılan indirim, beyaz eşya ve mobilya gibi dayanıklı tüketim mallarına yönelik ÖTV ve KDV'ye ilişkin düzenlemelerle, iç talebin desteklendiği görüldü. Böylece hem bireysel hem de ticari krediler dikkat çeken bir gelişim gösterdi. 2016/9 aylık dönemde yeni açılan kredilerdeki büyüme yüzde 8,8 iken, 2017'nin aynı döneminde bu oran yüzde 14,8'e ulaştı.

2017 sonu itibarıyla kredi büyümesinin yüzde 20-25 bandında olduğu tahminleri yapılıyor. 2016'nın ilk dokuz ayında yüzde 8,2 olan mevduat büyümesi ise 2017'nin ilk dokuz ayında yüzde 12,5 seviyesinde gerçekleşti.

KGF OLUMLU ETKİLEDİ

Güçlü kredi büyümesi, sektörde temel bankacılık gelirlerindeki artışı destekledi. TL likiditesindeki sıkışıklık dolayısıyla yüksek seyreden fonlama maliyetlerine rağmen sektörün kârı eylül ayı itibariyle önceki yılın aynı dönemine göre yüzde 29 artış gösterdi. Artan sektör kârlılığının da katkısıyla 2016 yılı sonunda yüzde 15,1 olan sermaye yeterlilik oranı, eylül ayında yüzde 16,8'e yükseldi.

Akbank Genel Müdürü Hakan Binbaşgil, 2017'de ekonominin dirençli bir yapıya sahip olduğunu kanıtladığını söylüyor. Binbaşgil, "KGF ekonomide tekrar güven ortamını tesis etmek ve likidite sıkışıklığını önlemek için son derece faydalı, hızlı ve pratik bir adımdı. Hükümetin aldığı diğer önlemler de ekonomik büyümeyi destekledi" diyor.

BÜYÜME DESTEKLENECEK

2017 yılında ekonomiyi desteklemek amacıyla alınan tedbirlerin ekonomik aktivite üzerindeki olumlu etkisinin 2018 yılında bir miktar azalmakla birlikte sürmesi bekleniyor. Bankacılar, 2018'de ekonomik büyümede iç talebin etkili olacağını, yatırım ve ihracatın da büyümeyi destekleyeceğini ifade ediyor.

İş Bankası Genel Müdürü Adnan Bali, "AB ülkeleri başta olmak üzere ana ihraç pazarlarımızdaki göreli olumlu ekonomik görünümün de ihracat performansını olumlu etkilemeye devam edeceğini düşünüyoruz" diyor. Bali, bankacılık sektörünün de büyümeyi desteklemeye devam edeceğini kaydediyor.

Adnan Bali, bankacılık sektörünün güçlü bilanço yapısı, deneyimli insan kaynağı, teknolojik altyapısı, güvenilirliği ve yenilikçi tutumuyla ekonomik kalkınmanın temel yapıtaşlarından biri olmayı sürdüreceği yorumunu yapıyor. Bankacılık sektörü çok uzun zamandır iç ve dış finansal gelişmeler karşısında güçlü duruşunu koruyan, kısa dönemli dalgalanmalar olsa da uzun vadede yukarı yönlü eğilimini sürdüren bir konumda.

YÜZDE 15-20 BÜYÜME

ING Bank Genel Müdürü Pınar Abay, son dönemde ivme kaybetse de tavan miktara yaklaşan KGF uygulamasının da etkisiyle kredilerin 2017'de yüzde 20-25 arasında büyüdüğünü tahmin ediyor. Abay, 2018 yılında ise kredi büyümesinin yüzde 15-20 bandında kalacağı kanaatinde. Pınar Abay, "Hem krediler hem de diğer alanlarda sektörün 2018 yılında da büyüme grafiğini koruyacağına inanıyoruz" diyor.

2018'de sektörde yüzde 15-20 arasında kredi büyümesi gerçekleşmesini bekleyen TEB Genel Müdürü Ümit Leblebici, 2018'de bankaların kârlılığının artış hızının 2017'deki artıştan daha düşük olacağını düşünüyor. 2018 yılında her bankanın stratejik büyüme alanının farklı olacağını kayderen Leblebici, "Her banka zayıf olduğunu düşündüğü alanda büyümek isteyecek. Sektörün KOBİ'de büyü-meye devam etmesini, kurumsal tarafta iyi projelere odaklanmasını, bireyselde ise 2018 yılını optimizasyon sağlamakla geçirmesini bekleyebiliriz" diyor.

FONLAMA MALİYETİ NE OLUR?

2018 yılında uluslararası yatırımcıların Türkiye gibi gelişmekte olan ülkelere yönelik ilgisinin sürmesi bekleniyor. Uluslararası Finans Enstitüsü, ekim ayında hazırladığı raporda, 2017 yılında 1,1 trilyon dolar düzeyinde gerçekleşmesini beklediği gelişmekte olan ülkelere yönelik sermaye akımlarının 2018 yılında 1,2 trilyon doların üzerine çıkacağını öngörüyor. Adnan Bali, bu durumun uluslararası piyasalardan kaynak temini konusunda bir sorun yaşanmayacağını gösterdiğini söylüyor.

2017 genelinde küresel finansal koşullar gelişmekte olan ülkeler lehine oldu. Bu piyasalara sermaye girişleri hızlandı ve Türkiye de bundan olumlu etkilendi. QNB Finansbank Genel Müdürü Temel Güze-loğlu, "Ancak yabancı yatırımcıların risk algılarındaki bozulma nedeniyle Türkiye diğer ülkelerden negatif ayrıştı" diyor. Güzeloğlu, Türkiye'ye dair yatırımcı algılarını düzeltecek adımların bankaların yurtdışı borçlanma olanaklarını artırıp maliyetlerini düşürebileceğini söylüyor.

DİJİTALLEŞMEYE DEVAM

Gelişen teknolojilerin beraberinde getirdiği basitlik, hız ve kolaylık beklentisi, değişen yasal düzenlemelerle birlikte bazı finansal ürünlerin bankalar dışındaki kuruluşlarca da sunulabilmesi, ortaya çıkan yeni iş modelleri ve tüm bunların sonucunda artan rekabet, günümüzde dijital bankacılığı vazgeçilmez kılıyor.

Dijitalleşme ile birlikte müşteri tercihi de şube dışı kanallara yöneliyor. Bugün bankacılıkta mobil, ana temas noktası haline geldi. Şube dışı temas noktalarında yapılan işlemlerin oranı yüzde 86'ya ulaştı. Bankacılık sektörü, bu alana yönelik yatırımlarını, yeni ürün ve hizmetlerini 2018 yılında da artırarak devam ettirecek. Son yıllarda dijitalleşmenin etkisiyle bankaların şube ve personel sayılarında yaşanan azalmanın da dikkat çektiğini söylemek gerekiyor.

MAKRO BEKLENTİLER

Denizbank Genel Müdürü Hakan Ateş, 2018'de devlet teşviklerinin hız kesmesiyle 2017'de hızla yükselen büyüme oranında bir miktar ivme kaybı olabileceğini söylüyor. Ateş, "Avrupa ekonomisindeki toparlanmanın dış talebe olumlu etkisi, turizm sektöründe toparlanmanın sürmesi, 2018'de ekonomik aktivitedeki olumlu seyrin devamını ve risk olarak görülen cari açığın sürdürülebilir seviyelerde kalmasını sağlamaya yardımcı olacaktır" diyor.

Ateş, 2017'yi yüzde 5'in üzerinde bir büyümeyle kapatması beklenen Türkiye ekonomisinde 2018'de yüzde 4 büyüme bekliyor. Hakan Ateş, çift haneli seviyelerde seyreden enflasyonda, TL'deki değer kaybı ve kurdaki yüksek volatilite nedeniyle 2018'de de hızlı bir iyileşme beklemiyor.

Orta ve uzun vadede içinde bulunulan orta gelir grubundan çıkılması için reformlara ağırlık verilmesi gerektiğini anlatan Ateş, "Önümüzdeki dönemde hızla eğitim, hukuk, vergi sistemi ve istihdam piyasasında yapısal reform programlarının uygulamaya konması kritik öneme sahip" diyor.

“TEKNOLOJİK DÖNÜŞÜM YAŞIYORUZ"DİJİTALE YATIRIM DİJİTALDE

uygulamalarımızı modernize etmekten çağdaş ve güvenli bir veri merkezi inşa etmeye kadar geniş bir yelpazede aksiyon alıyoruz. Banka tarihinin en büyük teknolojik altyapı dönüşümlerinden birini gerçekleştiriyoruz. Bunun bir parçası,Tuzla'da kurduğumuz 2 binin üzerinde çalışanımızın bütün bankaya hizmet verdiği teknoloji ve operasyon merkezi... Ayrıca,Atlas adını verdiğimiz ve bankayı veri konusunda olumlu yönde ayrıştıracak veri merkezi yatırımımızı da tamamladık.

PERSONEL SAYISI ARTACAK

Ülke istihdamına da katkı sağlıyoruz. Sektörde şubelerin kapatıldığı ve işten çıkarmaların yaşandığı bir dönemde İş Bankası'nda işe alımlar düzenli ve sürekli olarak devam etti. Bu yıl 748yeni işe alım yaptık ve 24 bin 718 çalışana ulaştık. Kasım 2017 itibarıyla 22'si yurtdışı olmak üzere toplam 1.367 şubemiz var. 2018 yılında verimlilik hedeflerimiz çerçevesinde şube ağımızın optimizasyonuna yönelik olarak yatırımlarımız devam edecek.

“DÖNÜŞÜME ÖNCÜLÜK ETMEYİ SÜRDÜRECEĞİZ"SÜRDÜRÜLEBİLİR BÜYÜME

2018'de de aynı özveriyle ülkemizin sürdürülebilir büyümesine katkı sağlayıcı projeleri ve tasarruf sahiplerini desteklemeyi, ekonomiye kaynak sağlamayı sürdüreceğiz. Stratejimizin odağını oluşturan müşterilerimiz, çalışanlarımız ve iş modelimize yönelik yatırımlarımızla 2018'de de sektördeki dönüşüme öncülük etmeyi amaçlıyoruz.

2018 DE İYİ OLUR

2017'de KGF desteğinin de etkisiyle TL kredi büyümesinde yakalanan ivme 2018'de bir miktar yavaşlasa da güçlü seyrini koruyacaktır. Kurdaki hareketliliğe de bağlı olarak, yabancı para krediler tarafında tek haneli büyümenin sürmesini bekliyoruz. Sektör ana fonlama kaynağı olarak yine mevduata odaklanacak. Mevduat büyümesi önümüzdeki yıllarda kredi büyümesine daha fazla yaklaşarak kredi-mevduat makasını daraltacaktır. Sektör sermaye ve likidite anlamında risk yönetimi ve aktif kalitesi adına güçlü göstergelerini 2018'de de koruyacaktır.

"HIZLI VE KALİTELİ HİZMET SUNACAĞIZ"70'İNCİ YILIMIZ

2018 bizim için çok özel bir yıl. Bankamızın kuruluşunun 70'inci yılını kutlayacağız. Sürdürülebilir başarı vizyonumuzla, toplumumuza ve ekonomimize değer yaratmaya devam edeceğiz. Güçlü finansallarımız ve sektörümüze getirdiğimiz yeniliklerle gelişimimizi hız kesmeden sürdüreceğiz.

TEKNOLOJİ ÖNCELİĞİMİZ

OLACAK Müşterilerimize her an ve her kanaldan hızlı ve kaliteli hizmet sunmak en önemli önceliğimiz olacak. Teknolojiyi en iyi şekilde kullanarak onların ihtiyaçlarını en hızlı ve kolay şekilde çözebilecek ürün ve hizmetler sunmaya devam edeceğiz. Müşterilerimize mükemmel bir mobil bankacılık deneyimi sunmak için, tasarım odaklı bir yaklaşımla, akıllı analitik modelleri kullanarak oluşturduğumuz ürün ve hizmetlerimizi, onların kalbine dokunan mesajlarla sunacağız. Genç yetenekleri bankamıza kazandırmak için çalışmalarımız sürecek.

“OPERASYONEL VERİMLİLİĞİ ARTIRIYORUZ"TÜZEL KREDİLERDE İŞTAHIMIZ SÜRECEK

2018 yılında da sektörün daha çok tüzel kredilerde büyümeye devam edeceğini öngörüyoruz. İhracatı özendirmeye yönelik makro politikalar çerçevesinde alınan tedbirler de bu öngörümüzü destekliyor. Banka olarak sektör büyümesine paralel bir şekilde risk maliyetlerimize odaklanarak tüzel kredilerde büyüme iştahımız devam edecek. Kurumsal bankacılık ve proje finansmanında rekabetçi politikamız sürecek. ve Dış ticaret işlemlerinde pazar payımızı artıracağız.

DİJİTALE YATIRIM ÖNEMLİ

Yaptığımız teknolojik yatırımlarla operasyonel verimliliğimizde ciddi seviyede artış sağladık ve bununla beraber müşterilerimiz işlemlerini çok hızlı bir şekilde tamamlayabilir hale geldi. Önümüzdeki dönemlerde de operasyonel verimliliğimizi arttırıcı projeler önceliğimiz olacak. 2018 yılında dijital kanallarımızı aktif olarak kullanan müşteri sayımızı arttırmayı hedefliyoruz.

“NİŞ ALANLARA DESTEĞİMİZ SÜRECEK”TARIMDA 30 YENİ ŞUBE

Yol haritamıza göre niş alanlara verdiğimiz desteği sUrdUreceğiz.Tarım, KOBİ, perakende ve dijitalleşme öncelikli alanlarımız arasında. 30 civarında şube açarak, tarım müşterilerine ulaşma hedefimizle Anadolu’da ağımızı genişleteceğiz. Yine denizcilik ve gemicilik, eğitim, sağlık, kültür ve sanat, diğer önem verdiğimiz alanlar arasında yer alıyor.

DİJİTAL DÖNÜŞÜM YAŞANIYOR

Özellikle Z jenerasyonunun finansal ihtiyaçlarının başlayacağı önümüzdeki 5-10 yıl içinde sektörün dijital dönüşüme hızlı bir şekilde adapte olup daha teknolojik ve farklı çözümler sunabilmesi, bu duruma karşı yeteneklerini geliştirmesi gerekiyor. Bu nedenle 2018’de geleneksel bankacılık hizmetini değiştirmeye devam edeceğiz. Çünkü tüm dünyada insan hayatında dijitalleşmeye doğru bir eğilim olduğu açık. Finansal kurumların bu jenerasyonu ana hedef kitle olarak seçmesi uzun sürmeyecek.

“TÜRKİYE’NİN DANIŞMAN BANKASIYIZ”SORUMLULUK BİLİNCİ

‘Danışman Banka’ anlayışımızla çıktığımız yolda inovasyondan spora, finansal okuryazarlıktan girişimciliğe, KOBİ’lerden kadın patronlara ve melek yatırımcılara kadar geniş bir alanda sorumluluk bilinciyle sayısız projeyi hayata geçiriyoruz. Günümüzde rekabetten sıyrılmanın tek yolunun inovasyon olduğuna inanarak, KOBİ, Bireysel, Kurumsal, Girişim ve Kadın Bankacılığı başta olmak üzere tüm gücümüzle girişimciliğe ve inovasyona odaklanmış durumdayız.

VERİMLİLİĞE ODAKLAN

İnovasyona ve katma değere dayalı ekonomiyi ülkenin geleceği olarak görüyoruz. Geleceğin ihtiyaçlarına çözüm sunan bankacılık anlayışımızla ve 90 yıllık bilgi ve tecrübemizle çalışanlarımızı, ortaklarımızı, müşterilerimizi ve toplumumuzu geleceğe taşıyacak çok yönlü desteğimizi artırarak sürdürüyoruz.Verimliliğe odaklanarak tüm paydaşlarımız için daha fazla değer yaratmak için çalışıyoruz.

“ÖNCELİĞİMİZ MÜŞTERİ DENEYİMİ”DİJİTALİN PAYI YÜZDE 90

2017’de dijitalleşme ve teknoloji alanında önemli çalışmalara imza attık. Dijital kanalları kullanan toplam aktif müşterilerimiz içindeki mobil bankacılık müşteri payı yüzde 90’larda. Mobil bankacılık kullanıcı sayımız ise 656 bine yükseldi. 2018 yılında bu rakamlarda önemli artışlar hedefliyoruz.

İNOVASYON VE DİJİTAL

Finansal performansımızı daha da iyileştirme yolunda inovasyona ve dijital alanlara yaptığımız yatırımlar ve müşteri memnuniyeti odaklı çalışmalarımız en önemli dayanak noktalarımız . Tüm segmentlerde ajandamızın ilk maddesi her zaman için “müşteri deneyimi" olmayı sürdürecek. İlk günden bu yana geleneksel bankacılığı sorgulayan, hem dijitalleşme hem de iş ortaklıkları yaklaşımıyla hizmeti müşterilerinin bulunduğu yere taşıyan yaklaşımımızla tüm kanallarda kusursuz müşteri memnuniyeti için sürekli iyileştirmeler yapmaya odaklanacağız.

“SÜRDÜRÜLEBİLİR KALKINMAYI DESTEKLİYORUZ”ANADOLU’NUN BANKASIYIZ

Anadolu Bankacılığı misyonumuz doğrultusunda tarım ve KOBİ bankacılığındaki yüksek büyümemiz devam ederken, sürdürülebilir kalkınmayı desteklemek amacıyla ihracat yapan ve istihdam sağlayan ticari firmaları da finanse etmeyi sürdüreceğiz. Toplam şubelerimizin yüzde 70’ini oluşturan Anadolu öncelikli olmak üzere, 2018’de 450¬500 civarında yeni işe alım planlıyoruz.

KIRSAL KESİMİ DESTEKLİYORUZ

Banka ile çalışmamış kesimlerin finansal kaynaklara erişimini sağlayarak kırsal kesimin üretime dahil edilmesini ve gelirlerinin artmasını destekliyoruz. Nakit akışına dayalı kredilendirme modeliyle kırsal bölgelerde finansal okuryazarlığın gelişmesine katkı sağlamaya devam edeceğiz. Ortalama 9 bin TL civarında kredi tutarı bulunan mikro finansman kapsamında özellikle kırsal kesimde üreten kadınların girişimci olarak ekonomiye dahil edilmesine öncelik vereceğiz.