Rekor kıran döviz kuruna Merkez Bankası’ndan gelen müdahaleler yükselişi durdurdu ama düşüş yaşanmıyor. Uzmanlara göre MB sadece kurdaki yükseliş ivmesini azaltacak adımlar atıyor. Dolayısıyla kalıcı bir düzeltme gerçekleşemiyor.

GÖZDE YENİOVA

gyeniova@ekonomist.com.tr

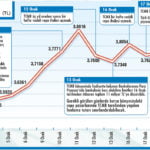

Uzmanlar bunun için faiz artışının şart olduğunu söylüyor. Bu durumun en iyi fotoğrafı, yılbaşından beri atılan adımların kura etkisini gösteren grafikte görülüyor.

Tabloyu görmek için görsele tıklayın.

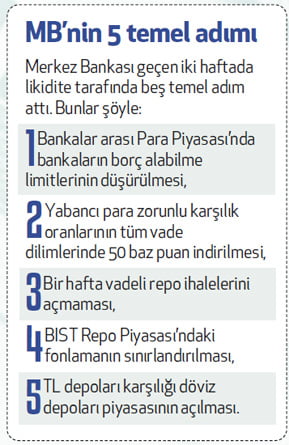

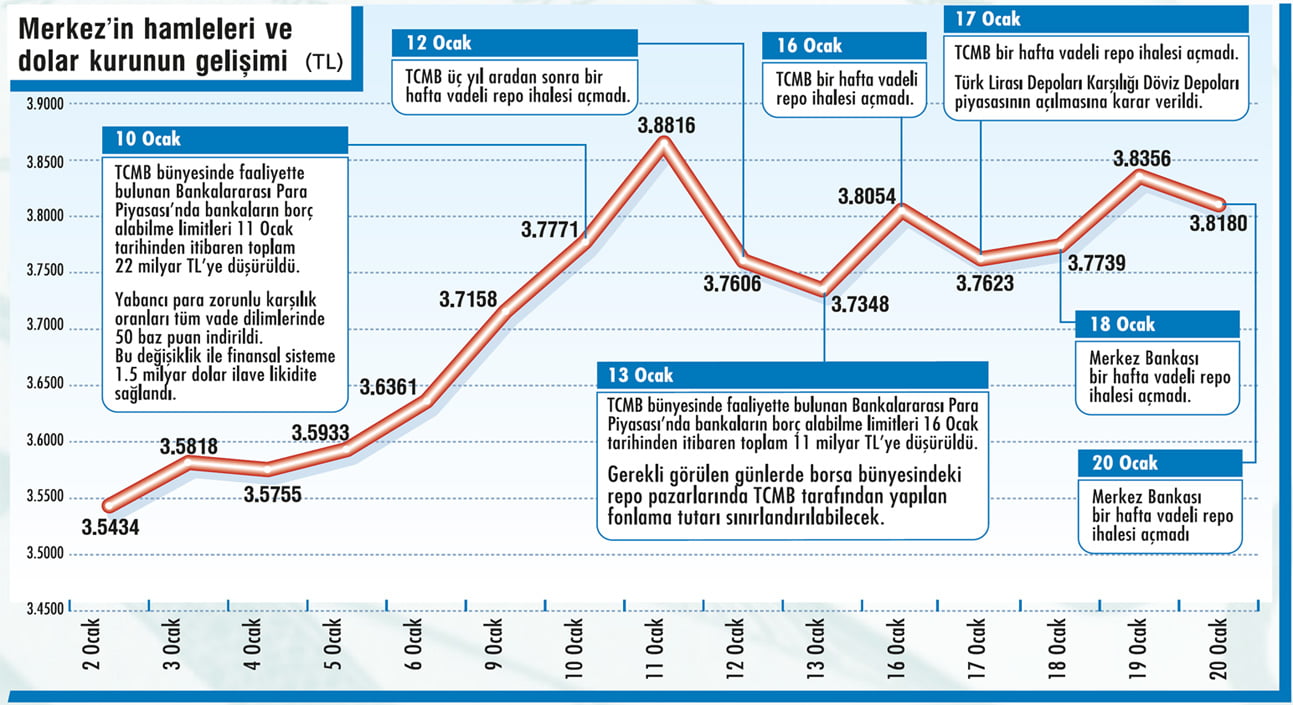

Döviz kurunda yılbaşından bu yana yaşanan artış, Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) müdahalesine yol açtı. Önce haftalık vadede fonlamayı durduran Merkez Bankası ardından gecelik piyasadan borçlanma limitlerini de kısarak bankaları daha yüksek faizli geç likidite penceresinden fon bulmaya zorladı.

Döviz kurunda yılbaşından bu yana yaşanan artış, Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) müdahalesine yol açtı. Önce haftalık vadede fonlamayı durduran Merkez Bankası ardından gecelik piyasadan borçlanma limitlerini de kısarak bankaları daha yüksek faizli geç likidite penceresinden fon bulmaya zorladı.

Böylece de örtülü bir faiz artış gerçekleştirmiş oldu. Merkez Bankası geçen hafta da yeni bir müdahale aracı olarak değerlendirilen döviz takas piyasasını (swap) devreye soktu. TCMB, bu yeni hamlesiyle piyasadaki likiditeyi sıkılaştırarak TL’nin maliyetini artırmayı ve spekülatif olarak değerlendirdiği döviz talebinin önüne geçmeyi amaçlıyor.

Geçen hafta Merkez Bankası’nın yaptığı hamlelerle 3,80 civarında seyreden dolar/TL kuru 3,73’ü test etti. MB’nin bu hamlelerinin sonucu olarak uzmanlara göre iki durum gerçekleşti. Bunlardan ilki kur tarihi zirvesi 3,9422’den uzaklaştı. İkincisi ise piyasada ‘örtülü’ faiz artırımı değerlendirmesiyle başlayan geç likidite penceresinden fonlama yapılması normalleştirildi.

FAİZ ARTIŞI BEKLENİYOR

FAİZ ARTIŞI BEKLENİYOR

İş Yatırım analistleri, TCMB’nin TL’yi desteklemek amaçlı aksiyonlara devam etmesinin ve TL depoları karşılığı döviz depoları piyasası açmasının piyasayı olumlu etkilediğini söylüyor. Böylece döviz rezervlerinde kayıp olmadan kur oynaklığına müdahale edileceğini belirtiyor.

İş Yatırım analistleri, bu hafta Merkez Bankası’nın faiz oranlarında 50 baz puanlık bir artış yapmasını bekliyor. Öte yandan geç likidite penceresi ve swap uygulamasının gerektiğinde daha fazla sıkılaşma için olanak sunacağını ifade eden İş Yatırım analistleri, “Özellikle swap uygulamasında yüzde 8’den yüzde 8,5’e yükseltilen TL faizinin gerektiğinde daha da arttırılması ve miktarın büyümesi, bu aracın etkinliğini arttırabilir” diyor.

FİTCH ETKİLİ OLDU

Merkez Bankası müdahaleleri kuru bir miktar gevşetse de kalıcı bir düşüş olmadı. Dolar/TL kuru, gerilediği seviyeden tekrar 3,80’in üzerine geldi. FED Başkanı Janet Yellen’in konuşmasından sonra küresel olarak değer kazanmaya başlayan dolar, ECB Başkanı Mario Draghi’nin konuşmasından sonra değer kazanmaya devam edince 3,84 TL seviyelerine kadar yükseliş yaşandı.

XTB Araştırma Müdürü Arzu Tok-tay, Merkez Bankası’nın likiditeyi sıklaştırma ve piyasanın döviz ihtiyacını karşılama adına bir dizi aksiyon almasına rağmen TL’nin değer kazancının istenen düzeyde olmayışını 27 Ocak’ta not açıklaması beklenen Fitch’e bağlıyor.

Bu ortamda uzmanlar, özellikle Merkez Bankası’nın 24 Ocak’ta vereceği faiz kararına dikkat çekiyor. Uzmanlar 50 baz puan artırım bekliyor. Fakat piyasada MB’nin faiz artırımı yapmasını beklemeyenler de var. Bazı analistlere göre, MB daha bir süre ABD piyasalarını izlemeye devam ederek likidite adımlarıyla faiz artırımı yapmadan yola devam etmeyi tercih edebilir.

24 OCAK KRİTİK

Arzu Toktay, “TCMB’nin olası riskleri de hesaba katarak vereceği karar önemli. 24 Ocak tarihine kadar eldeki araçları kullanarak piyasayı sıkılaştırma yoluna giden banka, sonrasında aynı yöntem ile devam edeceğim derse hoş geldin ‘TL kabusu’. Ölçülü olmaktan uzak bir faiz artırım kararı, üst bant ve geç likidite penceresinde iyi bir güncelleme yapıldığı senaryoda ise TL pozitif fiyatlanır” diyor.

AHL Forex’in araştırma uzmanı Vahap Taştan da tüm bu önlemler incelendiğinde kurdaki yükselişten öte kurdaki yükseliş ivmesini azaltacak adımlar olduğunu söylüyor. Taştan, “TCMB’nin ana aracı faizdir ve piyasada oluşacak kısa vadeli faizler politika faizi ile yönetilir. Merkez’in şu ana ka-darki hamlelerini aynı zamanda piyasaya verdiği net bir mesaj olarak yorumluyoruz” diyor.

Vahap Taştan’a göre, Merkez Bankası bu çerçevede 24 Ocak’ta politika faizinde, üst bantta ve geç likidite penceresinde artırıma gidecek, sadeleşmeyi erteleyebilecek ve faiz koridorunu genişletecek. Bu öngörünün arkasındaki ana etken ise politika faizinden öte, TL tarafında sıkılaştırmayı üst bant ve geç likidite penceresinden yapmak istemesi.

GÖZDE YENİOVA

gyeniova@ekonomist.com.tr

Uzmanlar bunun için faiz artışının şart olduğunu söylüyor. Bu durumun en iyi fotoğrafı, yılbaşından beri atılan adımların kura etkisini gösteren grafikte görülüyor.

Tabloyu görmek için görsele tıklayın.

Böylece de örtülü bir faiz artış gerçekleştirmiş oldu. Merkez Bankası geçen hafta da yeni bir müdahale aracı olarak değerlendirilen döviz takas piyasasını (swap) devreye soktu. TCMB, bu yeni hamlesiyle piyasadaki likiditeyi sıkılaştırarak TL’nin maliyetini artırmayı ve spekülatif olarak değerlendirdiği döviz talebinin önüne geçmeyi amaçlıyor.

Geçen hafta Merkez Bankası’nın yaptığı hamlelerle 3,80 civarında seyreden dolar/TL kuru 3,73’ü test etti. MB’nin bu hamlelerinin sonucu olarak uzmanlara göre iki durum gerçekleşti. Bunlardan ilki kur tarihi zirvesi 3,9422’den uzaklaştı. İkincisi ise piyasada ‘örtülü’ faiz artırımı değerlendirmesiyle başlayan geç likidite penceresinden fonlama yapılması normalleştirildi.

FAİZ ARTIŞI BEKLENİYORİş Yatırım analistleri, TCMB’nin TL’yi desteklemek amaçlı aksiyonlara devam etmesinin ve TL depoları karşılığı döviz depoları piyasası açmasının piyasayı olumlu etkilediğini söylüyor. Böylece döviz rezervlerinde kayıp olmadan kur oynaklığına müdahale edileceğini belirtiyor.

İş Yatırım analistleri, bu hafta Merkez Bankası’nın faiz oranlarında 50 baz puanlık bir artış yapmasını bekliyor. Öte yandan geç likidite penceresi ve swap uygulamasının gerektiğinde daha fazla sıkılaşma için olanak sunacağını ifade eden İş Yatırım analistleri, “Özellikle swap uygulamasında yüzde 8’den yüzde 8,5’e yükseltilen TL faizinin gerektiğinde daha da arttırılması ve miktarın büyümesi, bu aracın etkinliğini arttırabilir” diyor.

FİTCH ETKİLİ OLDU

Merkez Bankası müdahaleleri kuru bir miktar gevşetse de kalıcı bir düşüş olmadı. Dolar/TL kuru, gerilediği seviyeden tekrar 3,80’in üzerine geldi. FED Başkanı Janet Yellen’in konuşmasından sonra küresel olarak değer kazanmaya başlayan dolar, ECB Başkanı Mario Draghi’nin konuşmasından sonra değer kazanmaya devam edince 3,84 TL seviyelerine kadar yükseliş yaşandı.

XTB Araştırma Müdürü Arzu Tok-tay, Merkez Bankası’nın likiditeyi sıklaştırma ve piyasanın döviz ihtiyacını karşılama adına bir dizi aksiyon almasına rağmen TL’nin değer kazancının istenen düzeyde olmayışını 27 Ocak’ta not açıklaması beklenen Fitch’e bağlıyor.

Bu ortamda uzmanlar, özellikle Merkez Bankası’nın 24 Ocak’ta vereceği faiz kararına dikkat çekiyor. Uzmanlar 50 baz puan artırım bekliyor. Fakat piyasada MB’nin faiz artırımı yapmasını beklemeyenler de var. Bazı analistlere göre, MB daha bir süre ABD piyasalarını izlemeye devam ederek likidite adımlarıyla faiz artırımı yapmadan yola devam etmeyi tercih edebilir.

24 OCAK KRİTİK

Arzu Toktay, “TCMB’nin olası riskleri de hesaba katarak vereceği karar önemli. 24 Ocak tarihine kadar eldeki araçları kullanarak piyasayı sıkılaştırma yoluna giden banka, sonrasında aynı yöntem ile devam edeceğim derse hoş geldin ‘TL kabusu’. Ölçülü olmaktan uzak bir faiz artırım kararı, üst bant ve geç likidite penceresinde iyi bir güncelleme yapıldığı senaryoda ise TL pozitif fiyatlanır” diyor.

AHL Forex’in araştırma uzmanı Vahap Taştan da tüm bu önlemler incelendiğinde kurdaki yükselişten öte kurdaki yükseliş ivmesini azaltacak adımlar olduğunu söylüyor. Taştan, “TCMB’nin ana aracı faizdir ve piyasada oluşacak kısa vadeli faizler politika faizi ile yönetilir. Merkez’in şu ana ka-darki hamlelerini aynı zamanda piyasaya verdiği net bir mesaj olarak yorumluyoruz” diyor.

Vahap Taştan’a göre, Merkez Bankası bu çerçevede 24 Ocak’ta politika faizinde, üst bantta ve geç likidite penceresinde artırıma gidecek, sadeleşmeyi erteleyebilecek ve faiz koridorunu genişletecek. Bu öngörünün arkasındaki ana etken ise politika faizinden öte, TL tarafında sıkılaştırmayı üst bant ve geç likidite penceresinden yapmak istemesi.