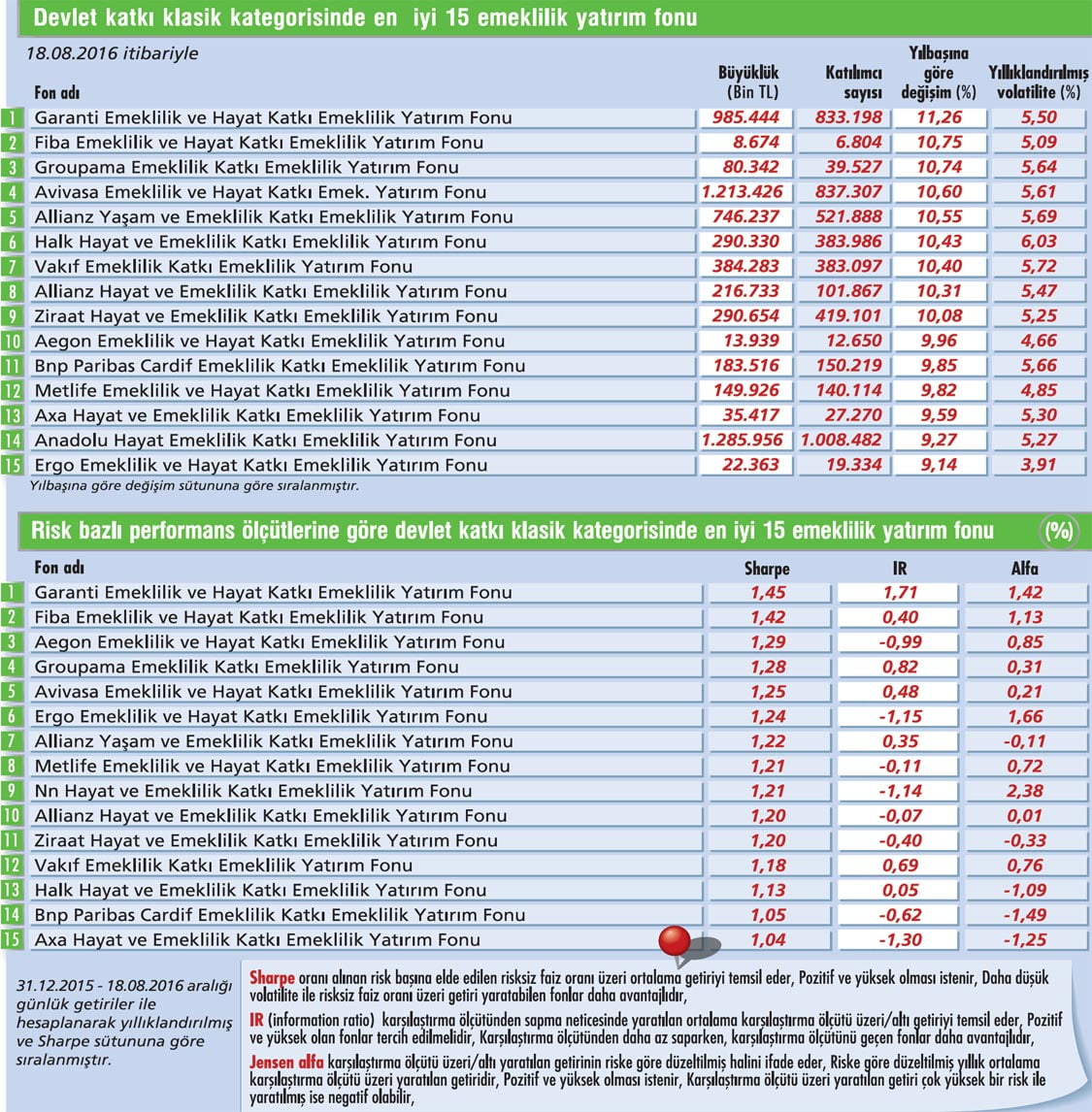

Tabloyu görmek için görsele tıklayın.

Resmi Gazete'de yayınlandıktan sonra 1 Ocak 2017'de yürürlüğe girecek Kanun ile ilgili yeni döneme ilişkin soru işaretleri oluşmaya başladı. EY Türkiye Vergi Bölümü Ortağı Levent Atakan, zorunlu BES ile ilgili merak edilenleri değerlendirdi.

Resmi Gazete'de yayınlandıktan sonra 1 Ocak 2017'de yürürlüğe girecek Kanun ile ilgili yeni döneme ilişkin soru işaretleri oluşmaya başladı. EY Türkiye Vergi Bölümü Ortağı Levent Atakan, zorunlu BES ile ilgili merak edilenleri değerlendirdi.1) Bu Kanun neden geldi?

Gelişmiş birçok ülkede tasarruf oranlarının yüksekliği göze çarpıyor. Örneğin Çin'de yurtiçi tasarruf oranı yüzde 46 civarında iken Türkiye'de ise bu oran yüzde 15'lerde. Otomatik katılım ile amaçlanan Türkiye'de bu oranın yukarılara çekilmesi ve gönüllü bir tasarruf aracının yaratılması. Aynı zamanda, çalışan kesimin emeklilik döneminde refah düzeyinde azalma olmaması da hedeflenmektedir. Bu kapsamda sistemde kalma devlet katkısı ve vergi avantajları ile teşvik edilmektedir. 2015 yılı sonu değerlendirme verilerine göre Türkiye'de 6 milyon BES katılımcısı var. Bu rakam 2014 verilerine oranla yüzde 19 oranında artış gösterdi. Fon büyüklüğü ise önceki yıla göre yüzde 24 artış göstererek 43 milyar TL'yi aştı. Devlet katkısının geldiği 01.01.2013 tarihinden itibaren ise sözleşme sonlandırma oranında inanılmaz bir azalış gerçekleşti. Yani yeni BES'e giren yatırımcı getirisini almak için beklemektedir.

2) Bu sisteme katılım kimler için zorunlu?

45 yaşını doldurmamış çalışanlar ile işe yeni başlayanlar için sisteme katılım zorunludur. Bunlar otomatik olarak BES planına dahil edilecekler.

3) Yeni sistemden ne kadar kişi etkilenecek?

Mayıs 2016 verilerine göre toplam 15 milyon civarı işçi ve memur var. Bunların arasında 45 yaşın altında olan yaklaşık 10 milyon kişi bu düzenlemeden etkilenecek. Ancak gerçek tablo, kapsama ilişkin yapılacak düzenlemelerin ardından netleşecek.

4) Sistemden ayrılabilir miyiz?

Sisteme sadece katılım zorunlu, ancak kişiler iki ay içinde cayma hakkını kullanarak ödedikleri katkı payları üzerinden hiçbir kesinti yapılmadan sistemden ayrılma haklarını kullanabilecekler.

5) Her işveren otomatik katılım kapsamında grup emeklilik planı oluşturmak zorunda mı?

Mevcut Kanun maddesindeki hükümlere bakılırsa; evet! Ancak, Bakanlar Kurulu emeklilik planına dahil edilecek işyerleri ile çalışanları belirlemeye yetkili. "Hangi işyerleri kapsam dışında kalacak, minimum çalışan sayısı ile ilgili bir düzenleme yapılacak mı?" gibi sorular Bakanlar Kurulu'nun yetkisi dahilinde çıkarılacak kararlar ile yanıt bulacak. Kamuoyunda belli bir çalışan sayısının altındaki (örneğin 50 kişi) işyerlerinde otomatik katılımın zorunlu tutulmayacağı yönünde bir beklenti var. Ancak bu sınırın kaç olacağını şu an için tam olarak söylemek güç.

6) Emeklilik planları standart mı olacak? Hangi şirket ve hangi planı seçeceğimize biz karar verebiliyor muyuz?

İşverenler Hazine Müsteşarlığı'nca uygun görülecek emeklilik şirketlerinden herhangi birinin emeklilik planını seçebilecekler. Ancak, çalışanlar seçilen bu plana otomatik olarak dahil olacaklar. Ayrıca, Hazine Müsteşarlığı işverenin emeklilik şirketleri ile yapacağı sözleşmeleri, emeklilik planlarının kriterlerini ve katkı payının yatırıma yönlendirileceği fonları da belirlemeye yetkili. Bu hükümlerden katkı paylarının Müsteşarlık'ça belirlenecek fonlarda

değerlendirilmesi zorunluluğu getirebileceği yorumunu yapmak mümkün. Emeklilik planının korunması amacıyla devlet katkısının yönlendirildiği fonlar gibi katılımcının yatırdığı katkı payları da otomatik olarak bu fonlarda değerlendirilebilir.

7) Cebimizden ne kadar para çıkacak?

Çalışanlardan her ay 5510 Sayılı Kanun gereği hesaplanan prime esas kazanç tutarının yüzde 3'ü oranında bireysel emeklilik katkı payı kesilecek. Örneğin 2016 yılı verileri ile bakarsak, asgari ücret alan bir kişinin maaşından kesilecek katkı payı tutarı 50 TL'yi geçmiyor, SGK tavanı üzerinde ücret alanlar için ise bu tutar 320 TL civarında olacaktır.

8) Paramız güvende mi?

İşverenler, ücret ödemelerini yaptıkları günü takip eden iş gününde çalışanlarından kestikleri katkı paylarını emeklilik şirketine aktarmak zorundalar. İşverenler aktarımı zamanında yapmazlar ise oluşacak parasal zarardan da kendileri sorumlu olacaklar. Ayrıca işveren bu kanundan kaynaklanan sorumluluklarını yerine getirmezse her bir ihlal için 100 TL tutarında para cezası uygulanacak. Ayrıca, emeklilik fonlarında bulanan paralar, TAKASBANK nezdinde blokede tutulacak ve emeklilik şirketi dahil kimsenin tasarrufunda olmayacak. Fonların mal varlığı hiçbir amaçla kullanılamaz ve rehin edilemez. TAKASBANK'da her bir katılımcı adına tutulan fonlar ayrı hesaplarda takip edilir ve katılımcılar ne zaman isterlerse Emeklilik Gözetim Merkezi'nin internet sitesinde yer alan linki tıklayarak fonlarında ne kadar para olduğunu görebilirler.

9) Devlet katkısından kazancımız ne olacak?

Otomatik katılım sonucu Bireysel Emeklilik Sistemine aktarılacak tutarlar da diğer bireysel emeklilik sözleşmelerinde olduğu gibi yüzde 25 devlet katkısından yararlanabilecekler. Devlet katkısından yararlanmada üst sınır yine aynı olacak, en fazla yıllık brüt asgari ücretin toplam tutarının yüzde 25'i kadar devlet katkısı alınabilecek. Birden fazla emeklilik sözleşmesi varsa bu ödemeler için ödenen tutarların toplamı dikkate alınacak. Bunun yanı sıra devlet katkısını hak etme ve ödeme koşullarına uymak kaydıyla otomatik katılım ile sisteme giriş yapanlardan cayma hakkını kullanmayanlar yüzde 25'lik devlet katkısına ek olarak tek seferde 1.000 TL tutarında devlet katkısı kazanacaklar.

10) Ne zaman emekli olunabilecek?

Bireysel emeklilik sisteminde en az 10 yıl süreyle kalan ve 56 yaşını doldurmuş olanlar emekli olma hakkını elde ederler.

11) Emekli olma koşullarını sağlamadan sistemden ayrılırsam devlet katkılarını alamayacak mıyım?

Emekli olmadan sistemden çıkışlarda devlet katkısının bir kısmı hak edilebiliyor. Devlet katkısına hak kazanma oranları ise sistemde kalınan süreye göre değişmekte. 3-6 yıl sistemde kalanlar yüzde 15, 6-10 yıla kadar kalanlar yüzde 35, 10 yıldan uzun kalanlar yüzde 60, emekli olanlar yüzde 100 devlet katkısı alacak. Görüleceği üzere cayma hakkınızı kullanırsanız veya üç yıldan önce sistemden çıkarsanız devlet katkısına hak kazanamıyorsunuz.

12) Cayma hakkı nedir?

Çalışanlar, emeklilik planına dahil olduklarının kendilerine bildirildiği tarihi takip eden iki ay içinde cayma haklarını kullanarak sistemden çıkabilirler. Cayma halinde biriken tutarlar hiçbir kesinti yapılmadan çalışana iade edilir. Varsa bu sürede elde ettiği irat tutarının neti de çalışana ödenir.

"Faiz indirimi kararları takip edilecek"

"Faiz indirimi kararları takip edilecek"Barış Keskin İş Portföy Emeklilik Fonları Portföy Yön. Böl. Kıdemli Portföy Yön.

"Geçtiğimiz hafta doların küresel anlamda değer kaybı sürerken NY FED başkanı Dudley'in faiz artırım zamanına yaklaşıldığını ve eylülde faiz artırımı olabileceğine dair açıklamaları bu süreci durdurdu. Ardından açıklanan FED tutanakları ise görece güvercin olarak algılandı ve Dudley'in açıklamalarını dengeledi. Bu süreçte TL, diğer gelişmekte olan ülke para birimleriyle birlikte dolara karşı değer kazanırken, tahviller için aynı durum söz konusu olmadı.

10 yıllık devlet tahvilinin faizi geçen hafta yükselerek yüzde 9,84 seviyesine geldi. Enflasyon beklentilerindeki kötüleşmeden ziyade Merkez Bankası para politikasından daha çok etkilenen kısa vadeli tahvillerde ise olumlu hava devam etti ve iki yıllık gösterge tahvilin faizi yüzde 9,00 seviyesine düştü. Doların global değer kaybının etkisiyle TL dolara karşı yaklaşık yüzde 1 değer kazanırken diğer gelişmekte olan ülke para birimlerinin gerisinde kaldı.

Piyasalarda FED'in yıl sonuna kadar faiz artırma ihtimalinin hala yüzde 50'nin altında fiyatlanması, Türkiye tahvil piyasasını destekleyen en önemli unsur olarak öne çıkıyor. İç tarafta ise enflasyon görünümüyle birlikte Merkez Bankası'nın faiz indirimlerine devam edip etmeyeceği tahvil faizleri açısından belirleyici olacak. Merkez Bankası'nın faiz kararının fonlama maliyetleri üzerinden özellikle kısa vadeli tahvillerde etkili olmasını bekleyebiliriz."