Türkiye’de Bireysel Emeklilik Sistemi (BES), faaliyete geçtiği günden bu yana ağırlıklı olarak bireysel müşterilerin katılımıyla büyümesini sürdürüyor. İşveren katkılı grup emeklilik sözleşmelerin sektörden aldığı pay sadece yüzde 6,7 seviyesinde. Bugün gelinen noktada BES’te katılımcı sayısı 6 milyonu, sözleşme sayısı da 7 milyonu aştı. Özellikle Ocak 2013’te yürürlüğe alınan yüzde 25 devlet katkısı teşviki ile sektörün katılımcı sayısı ve fon büyüklüğünde ciddi bir ivme yakalanmış durumda. Tabi bu büyümenin sürdürülebilmesi için farklı teşviklerin de devreye alınması oldukça önemli.

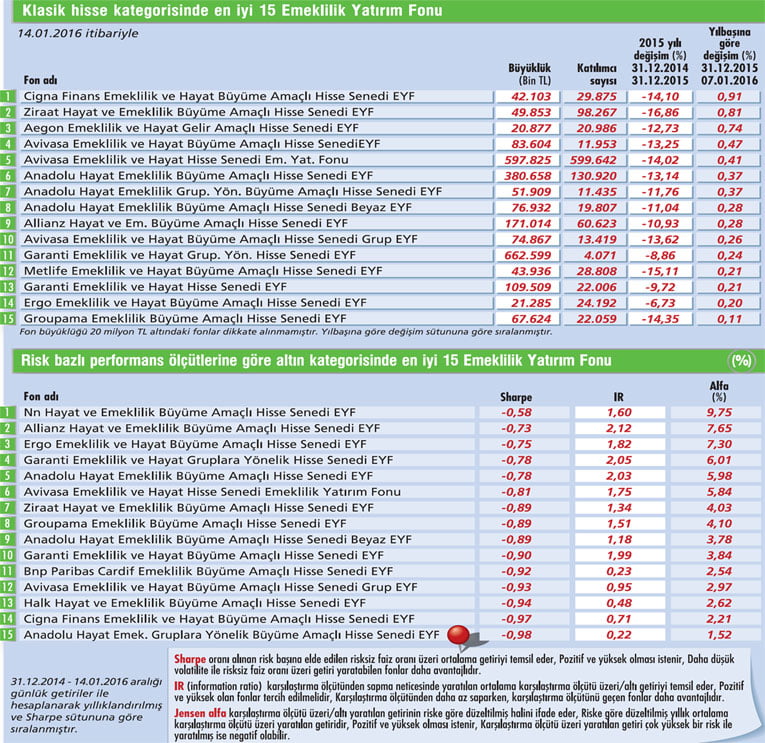

Tabloyu görmek için görsele tıklayın.

BÜYÜME FIRSATLARI

BÜYÜME FIRSATLARI

Hevesle beklenen işyeri bazlı emeklilik programlarının otomatik katılım uygulaması ile desteklenerek devreye alınması sonucunda oluşacak toplu katılımlarla, sistemin çok daha geniş kitlelere kavuşabilmesinin mümkün olacağı değerlendiriliyor.

Temel olarak BES’te otomatik katılım, bir işyerinde çalışmaya başlayan kişilerin otomatik olarak bir emeklilik planına dâhil edilmesi şeklinde işliyor. Burada işe yeni

giren personelin yanında işverenin de personeli adına bir miktar katkı payı ödemesi söz konusu olabiliyor. İşe girişlerinde bireysel emeklilik sistemine otomatik olarak dâhil edilen çalışanlar, belirlenen süre içinde herhangi bir kısıtlama ve kayıp olmadan sistemden çıkabiliyorlar.

Eylül 2015 itibarıyla Türkiye’de istihdam edilen toplam iş gücü sayısının 27 milyonu aştığı biliniyor. BES’teki katılımcı sayısının 6 milyon olduğu dikkate alındığında potansiyelinin büyüklüğünü hesaplamak kolaylaşıyor.

Yine tasarruf oranlarına bakıldığında, Türkiye’de tasarrufun GSMH’ye oranı yüzde 13 civarında, yani nispeten düşük bir orana sahip. Bu oran gelişmekte olan ülkelerde yüzde 30 seviyesinde.

Burada BES’e ve BES’in büyümesinde olumlu etkisi olacak otomatik katılım uygulamasına büyük rol düşüyor. BES’in otomatik katılımla daha geniş bir tabana yayılmasının, tasarruf düzeyinin artırılması, cari açığın azaltılması ve sermaye piyasalarının derinleşmesinde pozitif etkileri olacaktır.

UYGULAMALAR OLUMLU

BES’te otomatik katılım sistemine geçen İngiltere, Yeni Zelanda, Avustralya, İtalya gibi ülkelerde alınan sonuçlar, BES’in bu sayede ciddi büyüme oranlarını yakalayabileceğini gösteriyor. Dünyadaki gelişmiş ülkelere bakıldığında, BES’in iş gücü büyüklüğüne penetrasyon seviyesinin oldukça yüksek seviyelere ulaştığı ve otomatik katılım esaslı emeklilik programlarının devreye alınması sonrası sektörün ciddi bir gelişim gösterdiği gözlemleniyor.

Örneğin, İtalya’da otomatik katılım sonrası penetrasyon oranının yüzde 8’den, yüzde 16 seviyesine yükselerek iki katına çıktığı görülüyor.

Otomatik katılım uygulamasında katılım oranının ne olacağı da önemli bir husus olarak karşımıza çıkıyor. Bu oranı çalışanın gelirinin yüzde 4’ü şeklinde kabul eden ülkeler de var, yüzde 7-8’lerde uygulayanlar da bulunuyor. Emeklilik döneminde anlamlı bir emeklilik gelirine ulaşabilmek için bu oranın yüksek olması öncelikle tercih ediliyor.

Bunun yanında otomatik katılım uygulamasında herhangi bir zorunluluk bulunmuyor. Ancak farklı ülkelerdeki uygulamalarda, katılımcıların oldukça yüksek oranlarda sisteme devam ettiği görülüyor. Otomatik katılımın başarılı sonuçlar verdiği tüm ülkelerde devletin hem katılımcıları hem de işvereni başta vergi avantajı olmak üzere teşvik ettiği biliniyor.

SORUN YANITLAYALIM.

Otomatik katılım diğer ülkelerde nasıl uygulanıyor, örnekler var mı?

Otomatik katılımda gönüllü katılımın uygulandığı Kanada'da işverenlerin yapacağı katkı konusunda belirlenmiş bir oran yok. Bununla birlikte İtalya'da maaşın yüzde 7'si , Yeni Zelanda'da yüzde 3'ü ve İngiltere'de ise kademeli olarak yüzde 1 ile 3 arasında işverenler çalışanları adına katkı ödüyor.

Şili 'de katılım serbest meslek sahipleri için zorunlu olmakla birlikte İtalya ve Yeni Zelanda'da tüm özel sektör çalışanları için zorunlu tutuluyor. İngiltere örneğinde ise büyük şirketlerden başlayarak kademeli geçiş uygulanıyor.

Nuri Oğuz Ayhan

Nuri Oğuz Ayhan

İş Portföy Emeklilik Fonları Portföy Yönetimi Bölümü Kıdemli Portföy Yöneticisi, CFA

"Türk Lirası cinsi varlıkları açısından kötü geçen 2015 yılının ardından 2016'ya da yüksek oynaklık ile başladık. Gelişmiş ülke borsalarında görülen satış baskısı gelişmekte olan ülke borsalarını negatif etkiliyor.

Emtia fiyatlarında görülen keskin düşüşler, emtia üreticisi hisseleri ve bu hisselerin ağırlıkta olduğu borsaları kötü etkilemeye davam ediyor. Türk borsası bu süreçte nispeten diğer gelişmekte olan borsalardan pozitif yönde ayrışmış görünüyor.

Çarpan bazında benzer grup borsa çarpanlarına göre çok satım bölgesinde olmamız bir neden olarak öne sürülebilir. Öte yandan, endeks yapısının da buna katkı yaptığı düşünülebilir. Bankacılık sektörü üzerine oluşturulan beklentiler endeksi güçlü tutuyor. Çin ekonomisi üzerine kaygılar ve emtia fiyatlarındaki düşüş eğilimi, ana risk faktörleri olarak gözükmekle birlikte jeopolitik riskler de devam ediyor"

Tabloyu görmek için görsele tıklayın.

Hevesle beklenen işyeri bazlı emeklilik programlarının otomatik katılım uygulaması ile desteklenerek devreye alınması sonucunda oluşacak toplu katılımlarla, sistemin çok daha geniş kitlelere kavuşabilmesinin mümkün olacağı değerlendiriliyor.

Temel olarak BES’te otomatik katılım, bir işyerinde çalışmaya başlayan kişilerin otomatik olarak bir emeklilik planına dâhil edilmesi şeklinde işliyor. Burada işe yeni

giren personelin yanında işverenin de personeli adına bir miktar katkı payı ödemesi söz konusu olabiliyor. İşe girişlerinde bireysel emeklilik sistemine otomatik olarak dâhil edilen çalışanlar, belirlenen süre içinde herhangi bir kısıtlama ve kayıp olmadan sistemden çıkabiliyorlar.

Eylül 2015 itibarıyla Türkiye’de istihdam edilen toplam iş gücü sayısının 27 milyonu aştığı biliniyor. BES’teki katılımcı sayısının 6 milyon olduğu dikkate alındığında potansiyelinin büyüklüğünü hesaplamak kolaylaşıyor.

Yine tasarruf oranlarına bakıldığında, Türkiye’de tasarrufun GSMH’ye oranı yüzde 13 civarında, yani nispeten düşük bir orana sahip. Bu oran gelişmekte olan ülkelerde yüzde 30 seviyesinde.

Burada BES’e ve BES’in büyümesinde olumlu etkisi olacak otomatik katılım uygulamasına büyük rol düşüyor. BES’in otomatik katılımla daha geniş bir tabana yayılmasının, tasarruf düzeyinin artırılması, cari açığın azaltılması ve sermaye piyasalarının derinleşmesinde pozitif etkileri olacaktır.

UYGULAMALAR OLUMLU

BES’te otomatik katılım sistemine geçen İngiltere, Yeni Zelanda, Avustralya, İtalya gibi ülkelerde alınan sonuçlar, BES’in bu sayede ciddi büyüme oranlarını yakalayabileceğini gösteriyor. Dünyadaki gelişmiş ülkelere bakıldığında, BES’in iş gücü büyüklüğüne penetrasyon seviyesinin oldukça yüksek seviyelere ulaştığı ve otomatik katılım esaslı emeklilik programlarının devreye alınması sonrası sektörün ciddi bir gelişim gösterdiği gözlemleniyor.

Örneğin, İtalya’da otomatik katılım sonrası penetrasyon oranının yüzde 8’den, yüzde 16 seviyesine yükselerek iki katına çıktığı görülüyor.

Otomatik katılım uygulamasında katılım oranının ne olacağı da önemli bir husus olarak karşımıza çıkıyor. Bu oranı çalışanın gelirinin yüzde 4’ü şeklinde kabul eden ülkeler de var, yüzde 7-8’lerde uygulayanlar da bulunuyor. Emeklilik döneminde anlamlı bir emeklilik gelirine ulaşabilmek için bu oranın yüksek olması öncelikle tercih ediliyor.

Bunun yanında otomatik katılım uygulamasında herhangi bir zorunluluk bulunmuyor. Ancak farklı ülkelerdeki uygulamalarda, katılımcıların oldukça yüksek oranlarda sisteme devam ettiği görülüyor. Otomatik katılımın başarılı sonuçlar verdiği tüm ülkelerde devletin hem katılımcıları hem de işvereni başta vergi avantajı olmak üzere teşvik ettiği biliniyor.

SORUN YANITLAYALIM.

Otomatik katılım diğer ülkelerde nasıl uygulanıyor, örnekler var mı?

Otomatik katılımda gönüllü katılımın uygulandığı Kanada'da işverenlerin yapacağı katkı konusunda belirlenmiş bir oran yok. Bununla birlikte İtalya'da maaşın yüzde 7'si , Yeni Zelanda'da yüzde 3'ü ve İngiltere'de ise kademeli olarak yüzde 1 ile 3 arasında işverenler çalışanları adına katkı ödüyor.

Şili 'de katılım serbest meslek sahipleri için zorunlu olmakla birlikte İtalya ve Yeni Zelanda'da tüm özel sektör çalışanları için zorunlu tutuluyor. İngiltere örneğinde ise büyük şirketlerden başlayarak kademeli geçiş uygulanıyor.

Nuri Oğuz Ayhan İş Portföy Emeklilik Fonları Portföy Yönetimi Bölümü Kıdemli Portföy Yöneticisi, CFA

"Türk Lirası cinsi varlıkları açısından kötü geçen 2015 yılının ardından 2016'ya da yüksek oynaklık ile başladık. Gelişmiş ülke borsalarında görülen satış baskısı gelişmekte olan ülke borsalarını negatif etkiliyor.

Emtia fiyatlarında görülen keskin düşüşler, emtia üreticisi hisseleri ve bu hisselerin ağırlıkta olduğu borsaları kötü etkilemeye davam ediyor. Türk borsası bu süreçte nispeten diğer gelişmekte olan borsalardan pozitif yönde ayrışmış görünüyor.

Çarpan bazında benzer grup borsa çarpanlarına göre çok satım bölgesinde olmamız bir neden olarak öne sürülebilir. Öte yandan, endeks yapısının da buna katkı yaptığı düşünülebilir. Bankacılık sektörü üzerine oluşturulan beklentiler endeksi güçlü tutuyor. Çin ekonomisi üzerine kaygılar ve emtia fiyatlarındaki düşüş eğilimi, ana risk faktörleri olarak gözükmekle birlikte jeopolitik riskler de devam ediyor"