Uzun vadeli birikimleri esas alan bir sistem ' olan Bireysel Emeklilik Sistemi’nde (BES) üzerinde durulan en önemli konulardan biri de emeklilik fonlarının getirileri ve fon getirilerinin alternatif getiri araçlarıyla karşılaştırılması olarak öne çıkıyor.

Tabloyu görmek için görsele tıklayın.

Türkiye Sigorta Birliği’nin önceki hafta düzenlediği toplantıda, Türkiye Sigorta Birliği Başkanı Can Akın Çağlar da bu noktanın üzerinde durdu. Can Akın Çağlar, son 10 yılın ortalamaya göre BES fonlarının tamamının TÜFE’nin ortalama 2 puan üzerinde reel getiri elde ettiğini hesapladıklarını belirtti.

Türkiye Sigorta Birliği’nin önceki hafta düzenlediği toplantıda, Türkiye Sigorta Birliği Başkanı Can Akın Çağlar da bu noktanın üzerinde durdu. Can Akın Çağlar, son 10 yılın ortalamaya göre BES fonlarının tamamının TÜFE’nin ortalama 2 puan üzerinde reel getiri elde ettiğini hesapladıklarını belirtti.

Sadece 2017 yılı getirilerine bakıldığında TÜFE + 3,2’lik bir reel getirinin söz konusu olduğu bilgisini aktardı. BES’te fon getirilerindeki başarılı performansı birçok kurumun da dikkatini çekiyor ve bu konuda detaylı analizler yapılıyor.

LUDENS İleri Finansal Hizmetler de emeklilik yatırım fonlarının net getirilerini mevduat getirisiyle karşılaştıran bir analiz hazırladı. Analiz; Ocak 2004-Aralık 2017, 2007-2017, 2012-2017 ve 2016-2017 olmak üzere dört ayrı dönem baz alınarak oluşturuldu.

Uzun ve kısa vadeli getiriler incelenerek hazırlanan bu analizde dikkat çeken veriler başlıklar halinde şöyle:

HİSSE SENEDİ FON GETİRİLERİ BİST-100'Ü GEÇTİ

LUDENS İleri Finansal Hizmetler, hisse senedi emeklilik fonları getirilerini BİST-100 Endeksi’nin getirisiyle de kıyasladı. Söz konusu analiz ise şu şekilde:

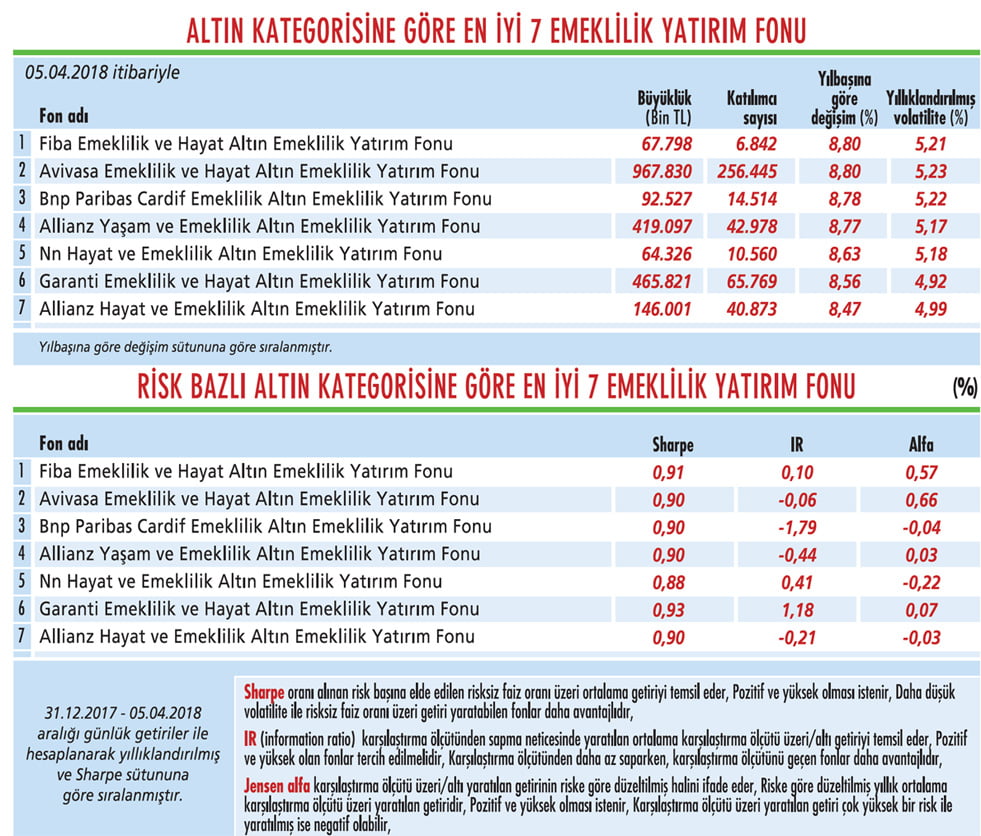

"ALTIN 1.300-1.360 DOLAR BANDINDA DALGALANACAK"

"ALTIN 1.300-1.360 DOLAR BANDINDA DALGALANACAK"

CANER ÖZHAN

İŞ PORTFÖY ALTERNATİF YATIRIM ÜRÜNLERİ PORTFÖY YÖNETİMİ-KIDEMLİ PORTFÖY YÖNETİCİSİ

"2018'in ilk çeyreğinde piyasalara damga vuran tema, gelişmiş ülke faiz hadlerinde ve kurlarında artan volatilité oldu. Büyümeyle ilgili pozitif öngörüler sağlamlığını korusa da, enflasyonun seyrine ve merkez bankalarının uzun vadeli planlarına dair piyasa beklentileri şubat-mart ayları boyunca dalgalandı.

Bu durumun arkasında, ABD başta olmak üzere gelişmiş ülkelerde düşük seyreden işsizlik oranları ve yatırımların ertelenmesi nedeniyle yükselmiş kapasite kullanım oranlarının, enflasyonda yükselişe neden olabileceği endişesini bulunmaktaydı. Son dönemde başlıca ülkelerden gelen büyüme, iş gücüne katılım, saatlik kazançlar ve fiyat göstergeleri gibi veri setlerinin bütününe bakıldığında, enflasyon seyrinde yukarı yönde kararlı ama ılımlı hızda ilerleyen dip dalgasının oluşmaya devam ettiğini görüyoruz.

Bu noktada altın gibi doğrudan faiz ödemeyen değerli emtialar üzerindeki başlıca risk olarak, yavaşça gelişen enflasyon dinamiklerine karşın, G3 merkez bankalarının ileride karşılaşabilecek bir resesyonla mücadele için finansal cephane biriktirmek ve piyasadaki risk iştahında balon oluşmasını engellemek için sıkılaşmaya gitmesi olasılığı akla geliyor.

Aksi yönde, altın fiyatını yukarı yönde itmesi beklenebilecek ticaret savaşlarının yaygınlaşması, dünyanın kritik bölgelerinde askeri çatışma risklerinin yükselmesi gibi çeşitli gelişmeler de varlıklarını sürdürüyor. Genel olarak altının, bu pozitif ve negatif faktörlerden dengeli şekilde etkilenerek 1.300-1.360 dolar geniş fiyat bandında dalgalanmasını bekliyoruz. Reel faizlerde anlamlı bir yükselişin bu bandın aşağı yönde kırılmasını sağlayabilecek gelişme olarak yakından izlenmesi gerekiyor."

Tabloyu görmek için görsele tıklayın.

Sadece 2017 yılı getirilerine bakıldığında TÜFE + 3,2’lik bir reel getirinin söz konusu olduğu bilgisini aktardı. BES’te fon getirilerindeki başarılı performansı birçok kurumun da dikkatini çekiyor ve bu konuda detaylı analizler yapılıyor.

LUDENS İleri Finansal Hizmetler de emeklilik yatırım fonlarının net getirilerini mevduat getirisiyle karşılaştıran bir analiz hazırladı. Analiz; Ocak 2004-Aralık 2017, 2007-2017, 2012-2017 ve 2016-2017 olmak üzere dört ayrı dönem baz alınarak oluşturuldu.

Uzun ve kısa vadeli getiriler incelenerek hazırlanan bu analizde dikkat çeken veriler başlıklar halinde şöyle:

- Analizde mevduat faizi olarak bankalarca açılan mevduatlara uygulanan ağırlıklı ortalama faiz oranı yüzde 15 oranında stopajdan arındırılarak kullanıldı. Fonların getirisinden ise yüzde 3,75 oranında stopaj kesintisi yapıldı. Burada katılımcıların emeklilik hakkı kazanarak sistemden ayrıldıkları varsayıldı. Stopaj kesintisi, 10 yıl süreyle sistemde kalmadan ayrılanlar için yüzde 15 ve en az 10 yıl süreyle sistemde kalan ancak 56 yaşını tamamlamadan ayrılanlar için yüzde 10 olarak kabul edildi.

- Buna göre; BES fonlarının vergi sonrası getirisi mevduat faiz oranıyla karşılaştırıldığında, BES’in başladığı Ocak 2004 ile Aralık 2017 arasındaki dönemde, BES fonları yüzde 379,4 oranında getiri sağlarken mevduat faiz getirisi yüzde 386,3 olarak gerçekleşti. Ancak söz konusu dönem hariç, 2007-2017, 2012-2017 ve 2016-2017 dönemlerinde BES fon getirileri mevduat getirisini geçti.

- 2007-2017 dönemini kapsayan son 10 yıllık süreçte; BES fonlarının ağırlıklı getirisi yüzde 168,3 olurken, mevduat faiz getirisi yüzde 156,2 oldu. 2012-2017 yılları arasında, BES fonları yüzde 57,2 getiri elde ederken mevduat getirisi yüzde 55,6 ile BES fon getirisinin gerisinde kaldı. 2017 yılında ise yüzde 14,8 oranında getiriyle BES fonları, yüzde 11,5 oranında getiri elde eden mevduat getirisini yine geride bıraktı.

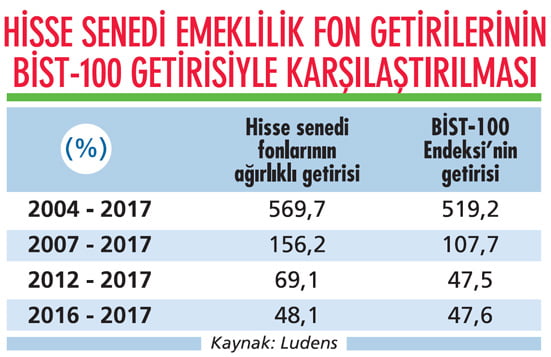

HİSSE SENEDİ FON GETİRİLERİ BİST-100'Ü GEÇTİ

LUDENS İleri Finansal Hizmetler, hisse senedi emeklilik fonları getirilerini BİST-100 Endeksi’nin getirisiyle de kıyasladı. Söz konusu analiz ise şu şekilde:

- Analizde portföy içeriğinde minimum yüzde 80 oranında hisse senedi barındıran hisse emeklilik fonları ile hisse senetlerini temsil eden BİST-100 Endeksi’nin getirileri karşılaştırıldı. BİST-100 Fiyat Endeksi bir getiri endeksi olmayıp bu endekse temettüler dâhil edilmedi.

- Buna göre; Ocak 2004 ile Aralık 2017 arasındaki dönemde hisse senedi fonlarının ağırlıklı getirisi yüzde 569,7 oldu. Bu dönemde BİST-100 Endeksi, yüzde 519,2 oranında getiri elde etti. 2007-2017 dönemini içeren son 10 yılda, BİST-100 Endeksi’nin getirisi yüzde 107,7’de kalırken hisse senedi fonlarının ağırlıklı getirisi yüzde 156,2 oldu ve yine yatırımcısına daha çok kazandırdı.

- Son beş yılı içine alan 2012-2017 arasında ise hisse senedi fonlarının ağırlıklı getirisi yüzde 69,1 olarak gerçekleşti. Bu dönemde BİST-100 Endeksi yüzde 47,5’lik getiri elde etti. 2017 yılına gelindiğinde de tablonun değişmediği görülüyor. 2017 yılında BİST-100 Endeksi yüzde 47,6’lık getiri sağlarken hisse senedi fonlarının ağırlıklı getirisi yüzde 48,1 oldu. Tüm dönemler için ortak sonuç, hisse emeklilik fonlarının BIST-100 Endeksi’nden daha yüksek getiri sağlaması olarak göze çarpıyor.

"ALTIN 1.300-1.360 DOLAR BANDINDA DALGALANACAK"CANER ÖZHAN

İŞ PORTFÖY ALTERNATİF YATIRIM ÜRÜNLERİ PORTFÖY YÖNETİMİ-KIDEMLİ PORTFÖY YÖNETİCİSİ

"2018'in ilk çeyreğinde piyasalara damga vuran tema, gelişmiş ülke faiz hadlerinde ve kurlarında artan volatilité oldu. Büyümeyle ilgili pozitif öngörüler sağlamlığını korusa da, enflasyonun seyrine ve merkez bankalarının uzun vadeli planlarına dair piyasa beklentileri şubat-mart ayları boyunca dalgalandı.

Bu durumun arkasında, ABD başta olmak üzere gelişmiş ülkelerde düşük seyreden işsizlik oranları ve yatırımların ertelenmesi nedeniyle yükselmiş kapasite kullanım oranlarının, enflasyonda yükselişe neden olabileceği endişesini bulunmaktaydı. Son dönemde başlıca ülkelerden gelen büyüme, iş gücüne katılım, saatlik kazançlar ve fiyat göstergeleri gibi veri setlerinin bütününe bakıldığında, enflasyon seyrinde yukarı yönde kararlı ama ılımlı hızda ilerleyen dip dalgasının oluşmaya devam ettiğini görüyoruz.

Bu noktada altın gibi doğrudan faiz ödemeyen değerli emtialar üzerindeki başlıca risk olarak, yavaşça gelişen enflasyon dinamiklerine karşın, G3 merkez bankalarının ileride karşılaşabilecek bir resesyonla mücadele için finansal cephane biriktirmek ve piyasadaki risk iştahında balon oluşmasını engellemek için sıkılaşmaya gitmesi olasılığı akla geliyor.

Aksi yönde, altın fiyatını yukarı yönde itmesi beklenebilecek ticaret savaşlarının yaygınlaşması, dünyanın kritik bölgelerinde askeri çatışma risklerinin yükselmesi gibi çeşitli gelişmeler de varlıklarını sürdürüyor. Genel olarak altının, bu pozitif ve negatif faktörlerden dengeli şekilde etkilenerek 1.300-1.360 dolar geniş fiyat bandında dalgalanmasını bekliyoruz. Reel faizlerde anlamlı bir yükselişin bu bandın aşağı yönde kırılmasını sağlayabilecek gelişme olarak yakından izlenmesi gerekiyor."