Türkiye’de son dönemde Bireysel Emeklilik Sektörü’ne (BES) getirilen eleştiriler ve bunun sisteme etkileri üzerine geçen sayımızda bu sayfalarda değerlendirmelerde bulunduk. Bu hafta ise katılımcı tarafında neler yapılabileceği yönünde bir değerlendirmemiz olacak. Katılımcılar, BES’e emeklilik şirketlerinin sundukları emeklilik planları üzerinden dahil oluyor.

Tabloları görmek için görsellere tıklayın.

Emeklilik planları, çeşitli risk sınıflarında sunulan emeklilik yatırım fonlarından oluşuyor. Katılımcılar risk ve yatırım alışkanlıklarını dikkate alarak emeklilik fon karmalarına kendileri karar veriyor. Yani katılımcılar, fon dağılımlarını finansal okur yazarlıkları olsun olmasın kendileri belirliyor.

Emeklilik planları, çeşitli risk sınıflarında sunulan emeklilik yatırım fonlarından oluşuyor. Katılımcılar risk ve yatırım alışkanlıklarını dikkate alarak emeklilik fon karmalarına kendileri karar veriyor. Yani katılımcılar, fon dağılımlarını finansal okur yazarlıkları olsun olmasın kendileri belirliyor.

ALTI KEZ DEĞİŞEBİLİR

Bu seçimin ardından sisteme girildikten sonra yılda altı kere fon değişim hakkını kullanmak, katılımcının inisiyatifinde. Ancak katılımcıların fon dağılımlarını çok fazla değiştirmediklerini, piyasa hareketlerine duyarsız ya da bilinçsiz olduklarını söylemek mümkün. Bir şirketin genel müdürü “Portföy değiştirenlerin oranı yüzde 10’un altında kalıyor” diyor.

Sistemde tasarruflarını değerlendiren katılımcılar için getiriyi etkileyen en önemli unsurun, stratejik varlık dağılımı olduğu dikkate alındığında bu konunun önemi ortaya çıkıyor.

Katılımcıların sisteme giriş aşamasında beklenti ve risk profiline uygun olarak karmalarına karar verdikten sonra emeklilik şirketlerinin sağladıkları bilgilendirmelerden de faydalanarak karmaları gözden geçirmeleri gerekiyor.

Emeklilik fon tercihleri üzerinden oluşan varlık sınıfları incelendiğinde yüzde 49’unun Devlet Tahvili ve bonolarda yüzde 9,3’ünün Özel Sektör tahvillerinde ve yüzde 14’ü ise hisse senedi yatırımlarında olduğunu görüyoruz.

Bu durum orta uzun vadede emeklilik yatırımlarının hane halkı tasarrufları üzerinde getiri elde etmesini sağlıyor.

Genel anlamıyla bir değerlendirme yapmak gerekirse; sisteme dahil olan katılımcılar, sistemin özüne uygun olarak daha uzun vadeli yatırım araçlarına odaklanmış durumda.

FONLARDA GETİRİ NASIL?

BES’te katılımcının fon seçimi önemli. Peki, getiriler ne kadar kötü? Öncelikle şunu belirtelim. Nominal getirilerde fonların ana stratejileri gereği, yatırım yaptıkları dayanak varlık getirileri, ana belirleyici.

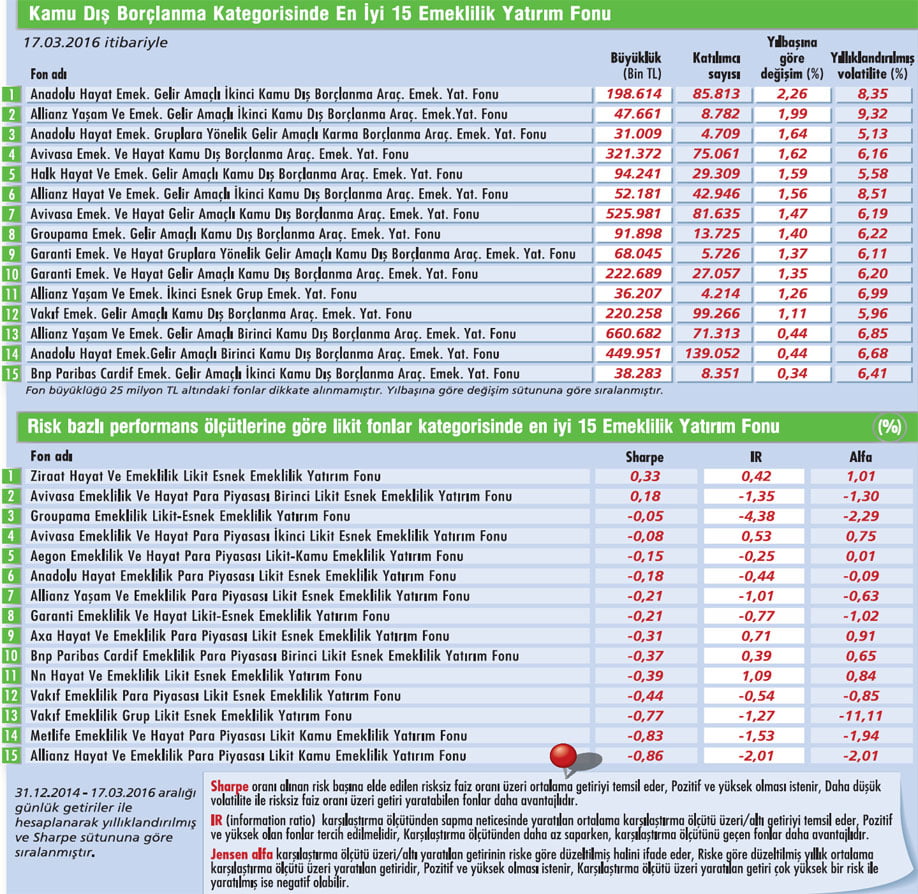

Özellikle kısa vadeli bakıldığında, faizlerin yükseldiği ve borsanın değer kaybettiği 2015 yılı gibi yıllarda, yıllık bazda BES sisteminde oluşan ortalama getiriler, beklentilerin altında kaldı. Bununla birlikte sadece kamu dış borçlanma araçları fonları, 2015 yılında yüzde 18,9’luk getiri ile yüzde 8,8 olan enflasyonun yüzde 10,1 üzerinde getiri sağladı.

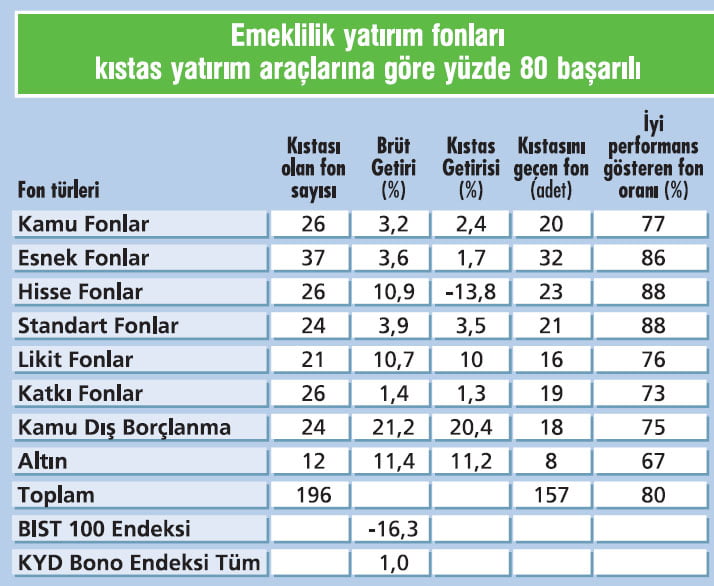

2015 yılında sistemde karşılaştırma ölçütü bulunan 146 fonun 117 tanesi, yani yüzde 80’i brüt getiri bazında karşılaştırma ölçütünün üzerinde başarı elde etti. Yine beş yıl içerisinde bakıldığında ise 101 adet fondan 76’sı başarılı. Hisse senedi varlık yönetiminde son beş yılda başarı oranı yüzde 94’e çıkıyor.

Sisteme dahil olan katılımcılar son beş yılda kamu borçlanma araçları fonlarında yüzde 33 getiri elde ederken, hisse fonları yüzde 16,7 performans gösterdi. Esnek fonlarda ise yüzde 29,5’lik bir performans söz konusu. Son beş yılda özellikle döviz kurlarında artışa paralel kamu dış borçlanma araçları fonları yüzde 100’ün üzerinde performans elde ettiler. Portföylerinde son beş yılda döviz cinsi fonlara yatırım yapan katılımcılar, BES ortalaması üzerinde getiri elde ettiler.

BES fon dağılımında 5 altın kural

1- Daha uzun vadeli bir bakış açısı ile fon karmalarınızı oluşturun.

2- Geçmişe değil geleceğe odaklanın.

3- Portföyünüzü çeşitlendirin.

4- Tek bir yatırım enstrümanına yoğunlaşmaktan kaçının.

5- Her yatırımcının farklı bir yatırım evreni ve risk algısı var. Bu iki etkeni göz önünde bulundurarak seçimlerinizi yapın.

"TL'de kazanç sürebilir"

"TL'de kazanç sürebilir"

Nilüfer Sezgin İş Portföy Başekonomisti

"Geçen hafta FED'den piyasaların beklemediği ölçüde destekleyici açıklamalar geldi. FED'in faizi değiştirmeyeceğine zaten kesin gözüyle bakılıyordu, öyle de oldu. Ancak, geçen yıl eylül ve aralık aylarında yayınladığı projeksiyonlarda 2016 yılı için dört tane faiz artırımı öngörmek konusunda ısrarcı olan FED, küresel ekonomi ve finansal gelişmelerin yarattığı riskleri dikkate alarak mart ayında geri adım attı.

FED'in ve ECB'nin kararlarının risk iştahı açısından destekleyici olduğunu ve zaten şubat ayında hızlanmış olan portföy akımlarının bir süre daha devam edebileceğini düşünüyoruz. Gelişmiş ülkelerde tahvil faizlerinin beklenenden daha düşük seyredeceği bir ortam yaratan FED ve ECB kararları sonrasında, Türkiye'nin de aralarında olduğu gelişmiş ülke tahvil faizlerine yönelik beklentilerin de aşağı revize edilmesi gerekebilir.

Merkez Bankası'nın 24 Mart'ta gerçekleştireceği toplantıda koridorun üst bandı olan gecelik borç verme faizinde indirime gidilme ihtimali ise arttı. Piyasanın 25 baz puanlık ölçülü indirimini önümüzdeki üç ay için fiyatlamalara yansıttığı gözlemlenirken, böyle bir kararın Türk Lirası'nda da şimdilik baskı yaratmayacağını hatta değer kazancının devam edebileceğini tahmin ediyoruz.

Kısa vadeli bu olumlu piyasa görüşümüze rağmen, iyimserliğin devamı para politikası tedbirlerinin küresel büyüme üzerinde olumlu etkilerinin görülmesine bağlı olacak. Yurtiçinde ise Merkez Bankası Başkanı atama süreci ve 8 Nisan'da Moody's'in Türkiye için yapacağı kredi değerlendirmesi önemli olacak"

Tabloları görmek için görsellere tıklayın.

Emeklilik planları, çeşitli risk sınıflarında sunulan emeklilik yatırım fonlarından oluşuyor. Katılımcılar risk ve yatırım alışkanlıklarını dikkate alarak emeklilik fon karmalarına kendileri karar veriyor. Yani katılımcılar, fon dağılımlarını finansal okur yazarlıkları olsun olmasın kendileri belirliyor.

Emeklilik planları, çeşitli risk sınıflarında sunulan emeklilik yatırım fonlarından oluşuyor. Katılımcılar risk ve yatırım alışkanlıklarını dikkate alarak emeklilik fon karmalarına kendileri karar veriyor. Yani katılımcılar, fon dağılımlarını finansal okur yazarlıkları olsun olmasın kendileri belirliyor.ALTI KEZ DEĞİŞEBİLİR

Bu seçimin ardından sisteme girildikten sonra yılda altı kere fon değişim hakkını kullanmak, katılımcının inisiyatifinde. Ancak katılımcıların fon dağılımlarını çok fazla değiştirmediklerini, piyasa hareketlerine duyarsız ya da bilinçsiz olduklarını söylemek mümkün. Bir şirketin genel müdürü “Portföy değiştirenlerin oranı yüzde 10’un altında kalıyor” diyor.

Sistemde tasarruflarını değerlendiren katılımcılar için getiriyi etkileyen en önemli unsurun, stratejik varlık dağılımı olduğu dikkate alındığında bu konunun önemi ortaya çıkıyor.

Katılımcıların sisteme giriş aşamasında beklenti ve risk profiline uygun olarak karmalarına karar verdikten sonra emeklilik şirketlerinin sağladıkları bilgilendirmelerden de faydalanarak karmaları gözden geçirmeleri gerekiyor.

Emeklilik fon tercihleri üzerinden oluşan varlık sınıfları incelendiğinde yüzde 49’unun Devlet Tahvili ve bonolarda yüzde 9,3’ünün Özel Sektör tahvillerinde ve yüzde 14’ü ise hisse senedi yatırımlarında olduğunu görüyoruz.

Bu durum orta uzun vadede emeklilik yatırımlarının hane halkı tasarrufları üzerinde getiri elde etmesini sağlıyor.

Genel anlamıyla bir değerlendirme yapmak gerekirse; sisteme dahil olan katılımcılar, sistemin özüne uygun olarak daha uzun vadeli yatırım araçlarına odaklanmış durumda.

FONLARDA GETİRİ NASIL?

BES’te katılımcının fon seçimi önemli. Peki, getiriler ne kadar kötü? Öncelikle şunu belirtelim. Nominal getirilerde fonların ana stratejileri gereği, yatırım yaptıkları dayanak varlık getirileri, ana belirleyici.

Özellikle kısa vadeli bakıldığında, faizlerin yükseldiği ve borsanın değer kaybettiği 2015 yılı gibi yıllarda, yıllık bazda BES sisteminde oluşan ortalama getiriler, beklentilerin altında kaldı. Bununla birlikte sadece kamu dış borçlanma araçları fonları, 2015 yılında yüzde 18,9’luk getiri ile yüzde 8,8 olan enflasyonun yüzde 10,1 üzerinde getiri sağladı.

2015 yılında sistemde karşılaştırma ölçütü bulunan 146 fonun 117 tanesi, yani yüzde 80’i brüt getiri bazında karşılaştırma ölçütünün üzerinde başarı elde etti. Yine beş yıl içerisinde bakıldığında ise 101 adet fondan 76’sı başarılı. Hisse senedi varlık yönetiminde son beş yılda başarı oranı yüzde 94’e çıkıyor.

Sisteme dahil olan katılımcılar son beş yılda kamu borçlanma araçları fonlarında yüzde 33 getiri elde ederken, hisse fonları yüzde 16,7 performans gösterdi. Esnek fonlarda ise yüzde 29,5’lik bir performans söz konusu. Son beş yılda özellikle döviz kurlarında artışa paralel kamu dış borçlanma araçları fonları yüzde 100’ün üzerinde performans elde ettiler. Portföylerinde son beş yılda döviz cinsi fonlara yatırım yapan katılımcılar, BES ortalaması üzerinde getiri elde ettiler.

BES fon dağılımında 5 altın kural

1- Daha uzun vadeli bir bakış açısı ile fon karmalarınızı oluşturun.

2- Geçmişe değil geleceğe odaklanın.

3- Portföyünüzü çeşitlendirin.

4- Tek bir yatırım enstrümanına yoğunlaşmaktan kaçının.

5- Her yatırımcının farklı bir yatırım evreni ve risk algısı var. Bu iki etkeni göz önünde bulundurarak seçimlerinizi yapın.

"TL'de kazanç sürebilir"Nilüfer Sezgin İş Portföy Başekonomisti

"Geçen hafta FED'den piyasaların beklemediği ölçüde destekleyici açıklamalar geldi. FED'in faizi değiştirmeyeceğine zaten kesin gözüyle bakılıyordu, öyle de oldu. Ancak, geçen yıl eylül ve aralık aylarında yayınladığı projeksiyonlarda 2016 yılı için dört tane faiz artırımı öngörmek konusunda ısrarcı olan FED, küresel ekonomi ve finansal gelişmelerin yarattığı riskleri dikkate alarak mart ayında geri adım attı.

FED'in ve ECB'nin kararlarının risk iştahı açısından destekleyici olduğunu ve zaten şubat ayında hızlanmış olan portföy akımlarının bir süre daha devam edebileceğini düşünüyoruz. Gelişmiş ülkelerde tahvil faizlerinin beklenenden daha düşük seyredeceği bir ortam yaratan FED ve ECB kararları sonrasında, Türkiye'nin de aralarında olduğu gelişmiş ülke tahvil faizlerine yönelik beklentilerin de aşağı revize edilmesi gerekebilir.

Merkez Bankası'nın 24 Mart'ta gerçekleştireceği toplantıda koridorun üst bandı olan gecelik borç verme faizinde indirime gidilme ihtimali ise arttı. Piyasanın 25 baz puanlık ölçülü indirimini önümüzdeki üç ay için fiyatlamalara yansıttığı gözlemlenirken, böyle bir kararın Türk Lirası'nda da şimdilik baskı yaratmayacağını hatta değer kazancının devam edebileceğini tahmin ediyoruz.

Kısa vadeli bu olumlu piyasa görüşümüze rağmen, iyimserliğin devamı para politikası tedbirlerinin küresel büyüme üzerinde olumlu etkilerinin görülmesine bağlı olacak. Yurtiçinde ise Merkez Bankası Başkanı atama süreci ve 8 Nisan'da Moody's'in Türkiye için yapacağı kredi değerlendirmesi önemli olacak"