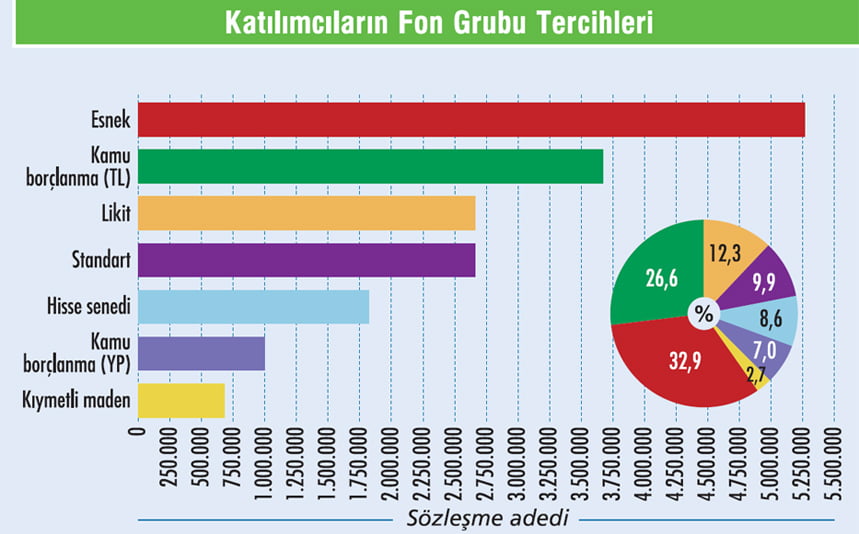

Emeklilik Gözetim Merkezi, yayınladığı raporda 2016 yıl sonu itibariyle fon grubu tercihlerinin verilerini ortaya koyuyor. 2016 yılı sonu itibarıyla toplam emeklilik yatırım fonu büyüklüğünü oluşturan fonlar, fon grupları detayında inceleniyor. Buna göre, 2016 yılı sonu itibariyle sözleşme başına ortalama 2,18 adet fon grubu satın alındı. Pasta grafik, katılımcıların 31.12.2016 tarihi itibarıyla fon büyüklüğünün fon gruplarına dağılımını gösteriyor.

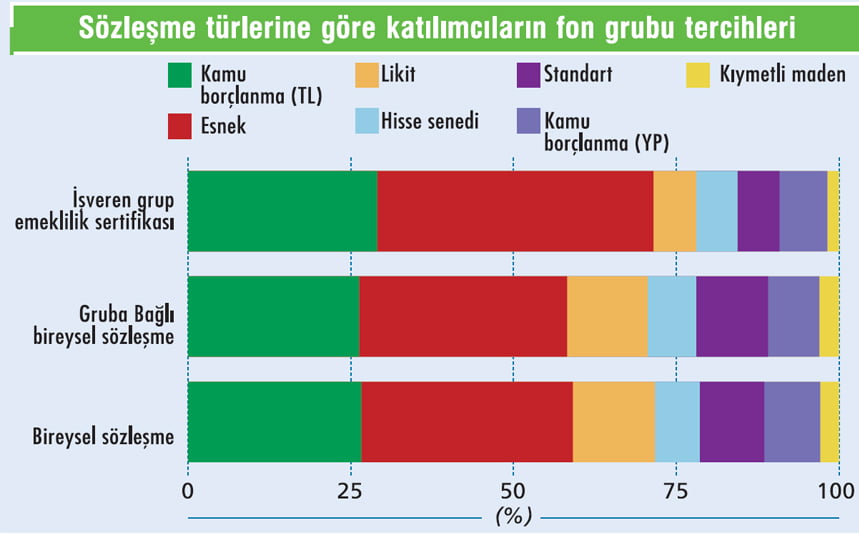

2016 yılı sonu itibarıyla katılımcılara ait toplam emeklilik yatırım fonu büyüklüğü, sözleşme-sertifikaların türlerine göre fon grupları detayında inceleniyor. 2016 yılı sonu itibarıyla işveren grup emeklilik sertifikalarının birikim tutarı 2.2 milyar TL, gruba bağlı bireysel sözleşmelerin birikim tutarı 11.4 milyar TL, bireysel sözleşmelerin birikim tutarı ise 39.8 milyar TL. Sözleşme başına satın alınan fon grubu adedi işveren grup emeklilik sertifikalarında 2,13, bireysel sözleşmelerde 2,19, gruba bağlı bireysel sözleşmelerde ise 2,16.

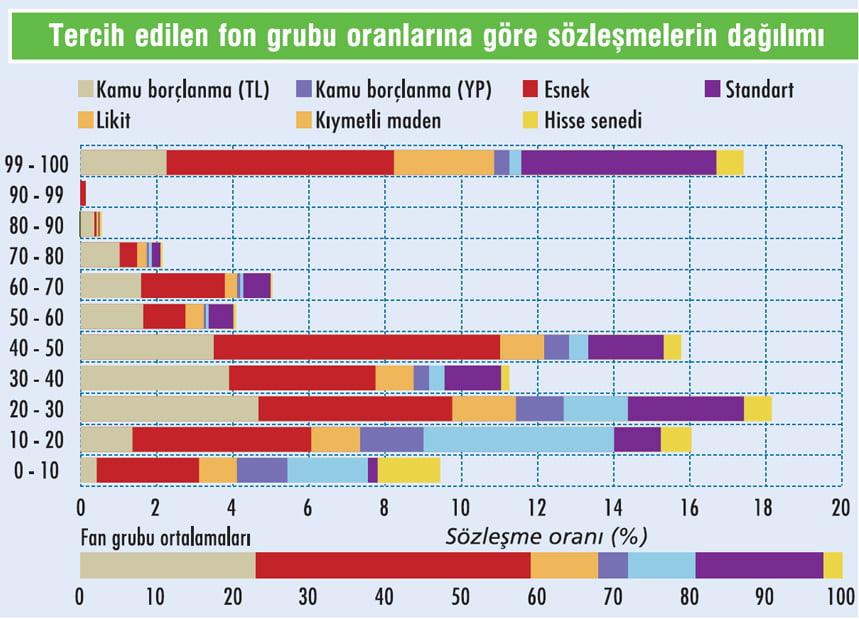

Bu grafikte sözleşmelerin fon grubu tercih etme oranları inceleniyor. Yüzde 40 - yüzde 50 aralığında esnek fon grubu tercihinde bulunan sözleşmelerin tüm sözleşmelere oranı yüzde 7,6 iken aynı aralıkta kamu borçlanma (TL) fon grubu tercihinde bulunan sözleşmelerin tüm sözleşmelere oranı ise yüzde 3,5’tir. Yüzde 100 esnek fon grubu tercihinde bulunan sözleşmelerin tüm sözleşmelere oranı yüzde 6 iken yüzde 100 standart fon grubu tercihinde bulunan sözleşmelerin tüm sözleşmelere oranı yüzde 5,2. Yüzde 10 - yüzde 20 aralığında hisse senedi tercihinde bulunan sözleşmelerin tüm sözleşmelere oranı yüzde 5. Çalışmada, 31.12.2016 itibarıyla yürürlükte olan sözleşmelerin katılımcılarının ilgili tarihteki sözleşme üzerinde belirledikleri fon dağılımları dikkate alınıyor.

GELİŞMİŞ ÜLKE TAHVİL FAİZ ORTAMI BELİRLEYİCİ OLACAK"

GELİŞMİŞ ÜLKE TAHVİL FAİZ ORTAMI BELİRLEYİCİ OLACAK"

HASAN BASRİ TARMAN

İŞ PORTFÖY SABİT GETİRİLİ PORTFÖY YÖNETİMİ-KIDEMLİ PORTFÖY YÖNETİCİSİ

"Global piyasalardaki yüksek likidite, gelişmiş ülke devlet tahvillerinin ve gelişmiş ülke özel sektör tahvil faizlerinin tarihi düşük seviyelerde bulunmasına neden oluyor. GOÜ tahvillerine iştahın artarak devam ettiği görülüyor.

Türkiye'de ise tahvil piyasası, diğer GOÜ piyasalarına göre daha zayıf performans gösteriyor. Türkiye'de son dönemde bozulan enflasyon dinamikleri ve Hazine ihraçlarının tahvil arzında neden olduğu artışla faizler üzerinde baskı oluşturması yatıyor. Türk tahvil piyasasındaki göreli zayıflığın var olan ülke özelindeki olumsuz gelişmeleri bir miktar fiyatladığını düşünüyoruz.

Piyasalar FED tarafında şu anda 2017 genelinde iki faiz artırımını fiyatlıyor. Risk iştahını destekleyen bu durum, GOÜ'lere para girişinin devamını sağlıyor. Türkiye spesifik piyasa risklerinin, artan enflasyon beklentileri ve yüksek borçlanma dinamikleri bir süre daha faizler üzerinde baskı oluşturmaya devam edebilir. Yurt dışı tahvil piyasalarındaki GOÜ'lere sermaye akışı tahvil faiz farklarının oldukça düşük seviyelere gerilemesine neden oldu.

Önümüzdeki dönemde olası kâr satışı ve oynaklıktaki artış, Türk tahvil piyasasında da etkisini gösterebilir. Ancak daha orta vadede küresel seviyede düşük gelişmiş ülke tahvil faiz ortamının devamı, bizim gibi GOÜ faiz piyasalarına iştahın devamı konusunda önemli ve belirleyici olacak."

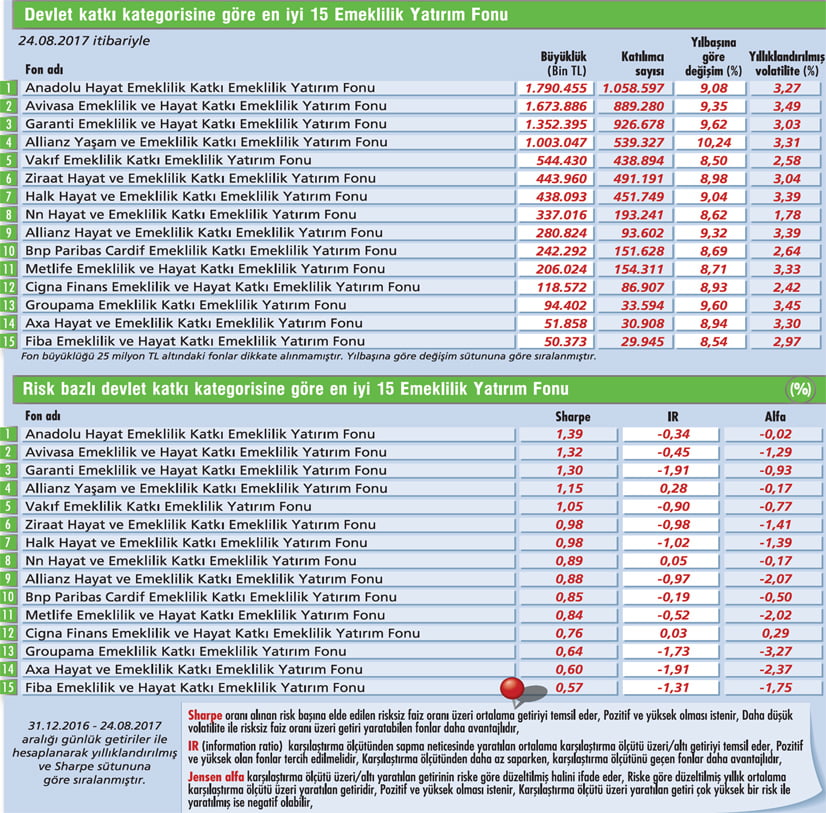

Tabloyu görmek için görsele tıklayın.

2016 yılı sonu itibarıyla katılımcılara ait toplam emeklilik yatırım fonu büyüklüğü, sözleşme-sertifikaların türlerine göre fon grupları detayında inceleniyor. 2016 yılı sonu itibarıyla işveren grup emeklilik sertifikalarının birikim tutarı 2.2 milyar TL, gruba bağlı bireysel sözleşmelerin birikim tutarı 11.4 milyar TL, bireysel sözleşmelerin birikim tutarı ise 39.8 milyar TL. Sözleşme başına satın alınan fon grubu adedi işveren grup emeklilik sertifikalarında 2,13, bireysel sözleşmelerde 2,19, gruba bağlı bireysel sözleşmelerde ise 2,16.

Bu grafikte sözleşmelerin fon grubu tercih etme oranları inceleniyor. Yüzde 40 - yüzde 50 aralığında esnek fon grubu tercihinde bulunan sözleşmelerin tüm sözleşmelere oranı yüzde 7,6 iken aynı aralıkta kamu borçlanma (TL) fon grubu tercihinde bulunan sözleşmelerin tüm sözleşmelere oranı ise yüzde 3,5’tir. Yüzde 100 esnek fon grubu tercihinde bulunan sözleşmelerin tüm sözleşmelere oranı yüzde 6 iken yüzde 100 standart fon grubu tercihinde bulunan sözleşmelerin tüm sözleşmelere oranı yüzde 5,2. Yüzde 10 - yüzde 20 aralığında hisse senedi tercihinde bulunan sözleşmelerin tüm sözleşmelere oranı yüzde 5. Çalışmada, 31.12.2016 itibarıyla yürürlükte olan sözleşmelerin katılımcılarının ilgili tarihteki sözleşme üzerinde belirledikleri fon dağılımları dikkate alınıyor.

GELİŞMİŞ ÜLKE TAHVİL FAİZ ORTAMI BELİRLEYİCİ OLACAK"HASAN BASRİ TARMAN

İŞ PORTFÖY SABİT GETİRİLİ PORTFÖY YÖNETİMİ-KIDEMLİ PORTFÖY YÖNETİCİSİ

"Global piyasalardaki yüksek likidite, gelişmiş ülke devlet tahvillerinin ve gelişmiş ülke özel sektör tahvil faizlerinin tarihi düşük seviyelerde bulunmasına neden oluyor. GOÜ tahvillerine iştahın artarak devam ettiği görülüyor.

Türkiye'de ise tahvil piyasası, diğer GOÜ piyasalarına göre daha zayıf performans gösteriyor. Türkiye'de son dönemde bozulan enflasyon dinamikleri ve Hazine ihraçlarının tahvil arzında neden olduğu artışla faizler üzerinde baskı oluşturması yatıyor. Türk tahvil piyasasındaki göreli zayıflığın var olan ülke özelindeki olumsuz gelişmeleri bir miktar fiyatladığını düşünüyoruz.

Piyasalar FED tarafında şu anda 2017 genelinde iki faiz artırımını fiyatlıyor. Risk iştahını destekleyen bu durum, GOÜ'lere para girişinin devamını sağlıyor. Türkiye spesifik piyasa risklerinin, artan enflasyon beklentileri ve yüksek borçlanma dinamikleri bir süre daha faizler üzerinde baskı oluşturmaya devam edebilir. Yurt dışı tahvil piyasalarındaki GOÜ'lere sermaye akışı tahvil faiz farklarının oldukça düşük seviyelere gerilemesine neden oldu.

Önümüzdeki dönemde olası kâr satışı ve oynaklıktaki artış, Türk tahvil piyasasında da etkisini gösterebilir. Ancak daha orta vadede küresel seviyede düşük gelişmiş ülke tahvil faiz ortamının devamı, bizim gibi GOÜ faiz piyasalarına iştahın devamı konusunda önemli ve belirleyici olacak."

Tabloyu görmek için görsele tıklayın.