2017 yılının bitmesiyle birlikte sektör değerlendirmeleri ve bu yıl beklentileri de açıklanıyor.

Bireysel Emeklilik Sistemi (BES) ile ilgili değerlendirmede bulunan Vakıf Emeklilik yetkililerinin açıklamaları da şöyle:

• 2013 yılında yüzde 25’lik devlet desteği ile büyümesini sürdüren BES, 2017 yılında devreye giren Otomatik Katılım Sistemi (OKS) ile yeni bir büyüme ivmesi kazandı. 2003 yılından 2013 yılı başına kadar sisteme 3 milyon 128 bin kişi girerken, devlet katkısı sistemine geçtikten sonra buna yaklaşık 3 milyon 771 bin kişi daha ilave oldu. Bireysel Emeklilik Sistemi’nde 01.12.2017 tarihi itibarıyla 6 milyon 899 bini aşan BES katılımcısı bulunuyor.

• Toplam fon miktarına göre gelişimi incelediğimizde, sektörde 2013 yılının başına kadar toplanan fon miktarının 20,3 milyar TL olduğunu görüyoruz. 01.12.2017 tarihi itibarıyla bu rakam devlet katkısıyla birlikte 75,5 milyar TL’ye ulaştı. Toplam fon birikiminin yaklaşık 9,6 milyar TL’si devlet desteğiyken 65,8 milyar TL’si vatandaşlarımızın kendi birikimi oldu.

• Otomatik katılımla birlikte gönüllü BES’te bir azalma bekleniyordu. Fakat otomatik katılım dâhil edildiğinde BES’te katılımcı sayısında yaklaşık yüzde 50 artış oldu. 3,5 milyon kişi sisteme girdi. Otomatik katılım, BES’i ‘tabandan’ büyüttü.

• BES, tasarruf oranlarını artırması yanında geniş kitlelerin sisteme kolayca dâhil olmasına ve tabana yayılmasına da katkı sağlıyor. Aynı zamanda fonları büyütmemizde, dolayısıyla piyasaların stabilizasyonu ve derinleşmesi anlamında çok önemli bir rol oynuyor.

• Otomatik katılımla birlikte 2019 sonuna kadar 14 milyon çalışanın sisteme dâhil edilmesi hedefleniyor. Önümüzde kendimizi ve ürünü doğru anlatabileceğimiz, daha çok insana ulaşabileceğimiz yeni bir dönem var.

• Sektör olarak bilinçlendirme ve farkındalığı artırma çalışmalarına çok önem veriyoruz. Vakıf Emeklilik olarak da kendimizi bu yönde konumlandırdık. Sistemin önünün açık olduğuna inanıyoruz. Bu yıl müşterisini iyi tanıyan, talep ve isteklerinin ne olduğunu ya da ne olabileceği analizini iyi çıkarabilen şirketlerin başarıyı yakalayacağını düşünüyoruz.

• Otomatik katılımın bu tasarruf sisteminin bilinirliğini artırdığı da aşikar. Bu nedenle sistem her yıl olduğu gibi 2018 yılında da büyümesini sürdürecek.

• Otomatik katılımın başarılı olduğu ülkelere baktığımızda hepsinde işveren katkısı var ve başarı bu sayede yakalanmış. İşverenin bu sistem içine dâhil olması, çalışanın gözünde çok önemli. İşveren katkısının az da olsa sisteme dâhil edilmesi gerekiyor.

•Diğer bir husus ise çalışanlara, sisteme girdikleri tarihten itibaren iki ay içinde cayma hakkı tanındı. Böyle olunca da otomatik katılımın avantajları ve devlet katkısının getirisi kişilere yeterince anlatılamadı. Yeni düzenlemede cayma süresinin uzatılması planlanıyor. Süre ise henüz belli değil, altı aya kadar çıkma olasılığı var.

• Bir başka revizyon ise, cayma hakkını kullanmayanlara, ikinci ayın sonunda ödenen bin TL’lik devlet katkısının nemalandırılmasına yönelik yapılacak. Sistem kurgulanırken, iki ayın sonunda çalışanlara verilen bin TL’lik devlet katkısının yatırım araçlarında değerlenmesine olanak tanınmadı. Yapılacak düzenleme ile bin TL’ler de artık nemalanacak.

• Ayrıca; maaşlardan yapılan yüzde 3’lük kesintilerin düşürülmesi ya da prime esas kazanç yerine sadece maaştan kesinti yapılması, bin TL’lik katkı için iki ay süre beklenmemesi gibi seçenekler de masada.

• BES’e yönelik yapılacak en önemli değişiklik ise 18 yaş altının da sisteme girişine olanak tanınacak olması. Bu da 20 milyondan fazla gencin BES’e katılımının önünü açacak.

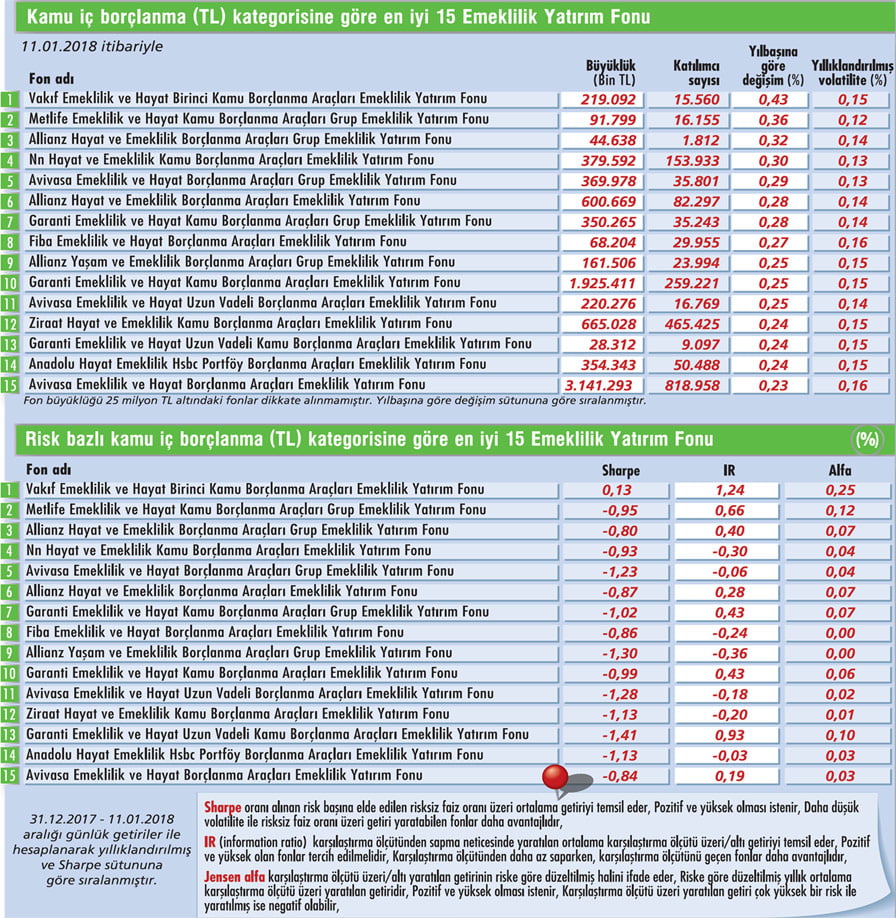

Kamu iç borçlanma (TL) kategorisine göre en iyi 15 Emeklilik Yatırım Fonunu görmek için görsele tıklayın.

SEKTÖR DİJİTALLEŞİYOR

Özellikle son 3-4 yıldır sigorta şirketlerinin dijitalleşme çabalarının artığını ifade eden Vakıf Emeklilik yetkilileri, "Şirketler stratejilerini, müşteriye yönelik hizmetlerini ve iç operasyonlarını dijitalleştirmek için önemli dönüşüm projeleri yürütüyor.

Vakıf Emeklilik olarak dijitalleşme alanında birçok ilke imza attık. Önümüzdeki dönemde, sektör oyuncularının dijital dönüşüm süreçlerini hızlandıracaklarını düşünüyoruz" diyor.

TÜRKİYE TAHVİL PİYASASI, ZAYIF PERFORMANS GÖSTERİYOR

TÜRKİYE TAHVİL PİYASASI, ZAYIF PERFORMANS GÖSTERİYOR

HAŞAN BASRİ TARMAN

İŞ PORTFÖY SABİT GETİRİLİ PORTFÖY YÖNETİMİ KIDEMLİ PORTFÖY YÖNETİCİSİ

“2017'de Türkiye, artan iç politik ve jeopolitik risklerle gelişmekte olan ülke (GOÜ) piyasalarının gerisinde kaldı. TL en çok değer kaybeden para birimlerinden oldu. Yılın ikinci yarısından itibaren çekirdek enflasyondaki yükseliş ve Hazine'nin iç borç çevirme oranının yükselmesiyle Türkiye'ye para girişi sürse de faizler yönünü yukarı çevirdi.

Global piyasalardaki yüksek likiditeyle, gelişmiş devlet tahvillerinin ve gelişmiş ülke özel sektör tahvil faizleri tarihi düşük seviyelerde bulunuyor. Türkiye'de ise tahvil piyasası, diğer GOÜ piyasalarına göre zayıf performans gösteriyor. Bozulan enflasyon dinamikleri ve Hazine ihraçlarının tahvil arzında neden olduğu artışların faizlerde baskı oluşturması bunun nedenini oluşturuyor.

Tahvil piyasasında faiz hareketi beklesek de; Türkiye spesifik piyasa riskleri, artan enflasyon beklentileri ve yüksek borçlanma dinamikleri faizlerde baskıya devam edebilir. 2018'de merkez bankalarının destekleyici para politikalarındaki normalleşme adımlarının tahvil faizlerini yukarı taşıma potansiyeli olsa da gelişmiş ülkelerde süren büyüme performansı risk iştahını artırarak GOÜ borçlanma piyasalarına sermaye akışını kuvvetli kılan unsurlardan olabilir."

Bireysel Emeklilik Sistemi (BES) ile ilgili değerlendirmede bulunan Vakıf Emeklilik yetkililerinin açıklamaları da şöyle:

• 2013 yılında yüzde 25’lik devlet desteği ile büyümesini sürdüren BES, 2017 yılında devreye giren Otomatik Katılım Sistemi (OKS) ile yeni bir büyüme ivmesi kazandı. 2003 yılından 2013 yılı başına kadar sisteme 3 milyon 128 bin kişi girerken, devlet katkısı sistemine geçtikten sonra buna yaklaşık 3 milyon 771 bin kişi daha ilave oldu. Bireysel Emeklilik Sistemi’nde 01.12.2017 tarihi itibarıyla 6 milyon 899 bini aşan BES katılımcısı bulunuyor.

• Toplam fon miktarına göre gelişimi incelediğimizde, sektörde 2013 yılının başına kadar toplanan fon miktarının 20,3 milyar TL olduğunu görüyoruz. 01.12.2017 tarihi itibarıyla bu rakam devlet katkısıyla birlikte 75,5 milyar TL’ye ulaştı. Toplam fon birikiminin yaklaşık 9,6 milyar TL’si devlet desteğiyken 65,8 milyar TL’si vatandaşlarımızın kendi birikimi oldu.

• Otomatik katılımla birlikte gönüllü BES’te bir azalma bekleniyordu. Fakat otomatik katılım dâhil edildiğinde BES’te katılımcı sayısında yaklaşık yüzde 50 artış oldu. 3,5 milyon kişi sisteme girdi. Otomatik katılım, BES’i ‘tabandan’ büyüttü.

• BES, tasarruf oranlarını artırması yanında geniş kitlelerin sisteme kolayca dâhil olmasına ve tabana yayılmasına da katkı sağlıyor. Aynı zamanda fonları büyütmemizde, dolayısıyla piyasaların stabilizasyonu ve derinleşmesi anlamında çok önemli bir rol oynuyor.

• Otomatik katılımla birlikte 2019 sonuna kadar 14 milyon çalışanın sisteme dâhil edilmesi hedefleniyor. Önümüzde kendimizi ve ürünü doğru anlatabileceğimiz, daha çok insana ulaşabileceğimiz yeni bir dönem var.

• Sektör olarak bilinçlendirme ve farkındalığı artırma çalışmalarına çok önem veriyoruz. Vakıf Emeklilik olarak da kendimizi bu yönde konumlandırdık. Sistemin önünün açık olduğuna inanıyoruz. Bu yıl müşterisini iyi tanıyan, talep ve isteklerinin ne olduğunu ya da ne olabileceği analizini iyi çıkarabilen şirketlerin başarıyı yakalayacağını düşünüyoruz.

• Otomatik katılımın bu tasarruf sisteminin bilinirliğini artırdığı da aşikar. Bu nedenle sistem her yıl olduğu gibi 2018 yılında da büyümesini sürdürecek.

• Otomatik katılımın başarılı olduğu ülkelere baktığımızda hepsinde işveren katkısı var ve başarı bu sayede yakalanmış. İşverenin bu sistem içine dâhil olması, çalışanın gözünde çok önemli. İşveren katkısının az da olsa sisteme dâhil edilmesi gerekiyor.

•Diğer bir husus ise çalışanlara, sisteme girdikleri tarihten itibaren iki ay içinde cayma hakkı tanındı. Böyle olunca da otomatik katılımın avantajları ve devlet katkısının getirisi kişilere yeterince anlatılamadı. Yeni düzenlemede cayma süresinin uzatılması planlanıyor. Süre ise henüz belli değil, altı aya kadar çıkma olasılığı var.

• Bir başka revizyon ise, cayma hakkını kullanmayanlara, ikinci ayın sonunda ödenen bin TL’lik devlet katkısının nemalandırılmasına yönelik yapılacak. Sistem kurgulanırken, iki ayın sonunda çalışanlara verilen bin TL’lik devlet katkısının yatırım araçlarında değerlenmesine olanak tanınmadı. Yapılacak düzenleme ile bin TL’ler de artık nemalanacak.

• Ayrıca; maaşlardan yapılan yüzde 3’lük kesintilerin düşürülmesi ya da prime esas kazanç yerine sadece maaştan kesinti yapılması, bin TL’lik katkı için iki ay süre beklenmemesi gibi seçenekler de masada.

• BES’e yönelik yapılacak en önemli değişiklik ise 18 yaş altının da sisteme girişine olanak tanınacak olması. Bu da 20 milyondan fazla gencin BES’e katılımının önünü açacak.

Kamu iç borçlanma (TL) kategorisine göre en iyi 15 Emeklilik Yatırım Fonunu görmek için görsele tıklayın.

SEKTÖR DİJİTALLEŞİYOR

Özellikle son 3-4 yıldır sigorta şirketlerinin dijitalleşme çabalarının artığını ifade eden Vakıf Emeklilik yetkilileri, "Şirketler stratejilerini, müşteriye yönelik hizmetlerini ve iç operasyonlarını dijitalleştirmek için önemli dönüşüm projeleri yürütüyor.

Vakıf Emeklilik olarak dijitalleşme alanında birçok ilke imza attık. Önümüzdeki dönemde, sektör oyuncularının dijital dönüşüm süreçlerini hızlandıracaklarını düşünüyoruz" diyor.

TÜRKİYE TAHVİL PİYASASI, ZAYIF PERFORMANS GÖSTERİYORHAŞAN BASRİ TARMAN

İŞ PORTFÖY SABİT GETİRİLİ PORTFÖY YÖNETİMİ KIDEMLİ PORTFÖY YÖNETİCİSİ

“2017'de Türkiye, artan iç politik ve jeopolitik risklerle gelişmekte olan ülke (GOÜ) piyasalarının gerisinde kaldı. TL en çok değer kaybeden para birimlerinden oldu. Yılın ikinci yarısından itibaren çekirdek enflasyondaki yükseliş ve Hazine'nin iç borç çevirme oranının yükselmesiyle Türkiye'ye para girişi sürse de faizler yönünü yukarı çevirdi.

Global piyasalardaki yüksek likiditeyle, gelişmiş devlet tahvillerinin ve gelişmiş ülke özel sektör tahvil faizleri tarihi düşük seviyelerde bulunuyor. Türkiye'de ise tahvil piyasası, diğer GOÜ piyasalarına göre zayıf performans gösteriyor. Bozulan enflasyon dinamikleri ve Hazine ihraçlarının tahvil arzında neden olduğu artışların faizlerde baskı oluşturması bunun nedenini oluşturuyor.

Tahvil piyasasında faiz hareketi beklesek de; Türkiye spesifik piyasa riskleri, artan enflasyon beklentileri ve yüksek borçlanma dinamikleri faizlerde baskıya devam edebilir. 2018'de merkez bankalarının destekleyici para politikalarındaki normalleşme adımlarının tahvil faizlerini yukarı taşıma potansiyeli olsa da gelişmiş ülkelerde süren büyüme performansı risk iştahını artırarak GOÜ borçlanma piyasalarına sermaye akışını kuvvetli kılan unsurlardan olabilir."