Bireysel Emeklilik Sistemi (BES), 2013 yılı başından itibaren katılımcılara sunulmaya başlanan devlet katkısı avantajıyla, hedef kitlesini genişleterek toplumun her kesimini kucaklayan bir yapıya kavuştu Yüzde 25 devlet katkısıyla birlikte özellikle, bugüne kadar vergi avantajını kullanma imkânı olmayan ev hanımlarının sisteme olan ilgisinin artmaya başladığı görüldü.

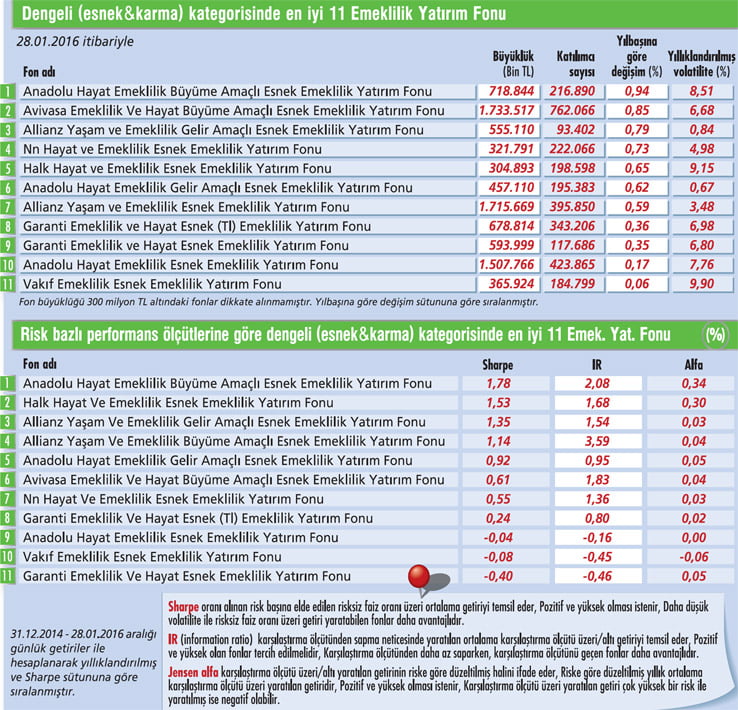

Tabloyu görmek için görsele tıklayın.

Böylelikle, tasarruf eğilimi yüksek olan ev hanımlarının, ‘yastık altı’ olarak tabir edilen tasarruflarını BES’e aktarmalarına olanak tanındı. Söz konusu müşteri segmenti, bu sayede hem yüzde 25 oranındaki devlet katkısından faydalanıyor hem de uzun vadeli ve düzenli birikim yapabiliyor.

Böylelikle, tasarruf eğilimi yüksek olan ev hanımlarının, ‘yastık altı’ olarak tabir edilen tasarruflarını BES’e aktarmalarına olanak tanındı. Söz konusu müşteri segmenti, bu sayede hem yüzde 25 oranındaki devlet katkısından faydalanıyor hem de uzun vadeli ve düzenli birikim yapabiliyor.

BES’te başta altın olmak üzere çeşitli kıymetli madenlere yatırım yapma imkanı sunan, ayrıca faize duyarlı katılımcılar için oluşturulan katılım fonları gibi yatırım araçlarıyla, başta ev hanımları olmak üzere tüm katılımcılara yatırım alternatifi anlamında önemli açılımlar sağlanıyor.

Sonuçta BES, ev hanımları için de küçük tasarruflarını değerlendirebilecekleri en iyi bireysel yatırım araçlarından biri haline geldi. Yastık altı tasarruflarla biriken kaynağın BES’e aktarılmasının hem sisteme, hem de ülke ekonomisine olumlu katkıları olacağı düşünülüyor.

NEDEN BES?

Türkiye’de kadınların eğitim ve buna bağlı olarak istihdam olanaklarından yararlanma oranı, gelişmiş ülkelerin hala çok gerisinde. Bu durum, kadınların istenilen oranda çalışma hayatına atılamamasına, dolayısıyla eş ve ailelerinin dışında herhangi bir sosyal güvence mekanizmasına sahip olamamalarına neden oluyor.

Buna karşın, ev hanımlığı gibi son derece ağır bir yükü omuzlayan kadınların tasarruf bilinci, en düşük gelir düzeyinde ve en olumsuz koşullarda bile oldukça yüksek seviyelerde. Mevcut olan bu tasarruf bilincinin, bir emeklilik geliri güvencesine dönüştürülmesinin en ideal yolu ise bireysel emeklilik sistemine katılmaktan geçiyor. Dolayısıyla, herhangi bir sosyal güvencesi olmayan kadınlar, bireysel emeklilik sektörü için önemli bir hedef kitleyi oluşturuyor.

KADINLARIN PAYI

Sayısı 6 milyonu aşan Bireysel Emeklilik Sistemi katılımcılarının yaklaşık yüzde 40’ı kadın iken, kadınlara yönelik sosyal sorumluluk projeleriyle ve pozitif ayrımcılığıyla sektörde ön plana çıkan Anadolu Hayat Emeklilik’te kadın müşteri oranı yüzde 52 seviyesinde. 22 Ocak 2016 tarihli Emeklilik Gözetim Merkezi (EGM) tarafından açıklanan verilere göre, şirketin kadın katılımcı sayısı 538 bini aşmış durumda.

Anadolu Hayat Emeklilik yetkilileri, “Anadolu Hayat Emeklilik olarak kadınlarımızın kendilerinin ve ailelerinin geleceğini koruma bilinciyle sisteme dâhil olarak, birikimlerini güvence altına almalarını oldukça önemsiyoruz. Kadın müşterilerimiz şirketimizin sunduğu farklı emeklilik planlarında yer alıyor.

Ancak stratejik önem atfettiğimiz ev hanımı segmentine yönelik konumlandırılan ve sunduğu katkı payı ödeme teminatı gibi kadınlara özel avantajlarıyla, sektörde bir ilk olan ‘Ev Hanımları Emeklilik Planı’na çok yoğun ilgi gösteriliyor. Yaklaşık 200 bin katılımcımız ‘Ev Hanımları Emeklilik Planı’ dâhilinde geleceklerini güvence altına alıyor” diyor.

SORUN YANITLAYALIM.

Emeklilik planımı değiştirebilir miyim?

Katılımcı, emeklilik planını bir yılda azami dört kez değiştirebiliyor. Bu yöndeki değişiklik talebi, emeklilik şirketine yazılı olarak veya şirketin çağrı merkezinden yapılır.

Emeklilik şirketinin uygun görmesi halinde yeni emeklilik planına, plan değişiklik talebinin şirkete ulaşmasını müteakip 10 iş günü içinde geçiş yapılır ve yeni emeklilik sözleşmesi 10 iş günü içinde katılımcıya veya varsa sponsor kuruluşa, tercihleri doğrultusunda elektronik ortamda veya matbu halde gönderilir.

Bireysel emeklilik hesabındaki birikimin ve ödenen katkı paylarının fonlar arasındaki dağılım oranları veya tutarları ise bir yılda azami altı kez

Caner Özhan

Caner Özhan

"TL pozitif trend izleyebilir"

İş Portföy Alternatif Yatırım Ürünleri Bölümü Kıdemli Portföy Yöneticisi

“2016 yılının birinci ayı, piyasalarda müthiş dalgalı bir döneme sahne oldu. Gelişmekte olan ülkelerin bozulan makroekonomik dengelerinin ve bu ülkelerdeki tüketici kitlelelerin değer kaybeden yerel birimleri nedeniyle düşen alım gücünün, küresel çapta faaliyet gösteren dev şirketleri de negatif etkileyeceği ortaya çıktı.

Bunun sonucu olarak ABD, Avrupa ve Japonya gibi gelişmiş ülke borsalarında da ciddi kayıplar kaydedildi. Yaşanan panik neticesinde, FED'in faiz artırım döngüsünde ağırdan ilerleyeceği, bu yılı muhtemelen iki civarında faiz artırımıyla geçireceği algısı, piyasalara hakim olmaya başladı.

Avrupa Merkez Bankası Başkanı Draghi'nin, Ocak ayı toplantısı sonrası açıklamaları ile Mart ayında kuvvetli bir ilave genişleme programı açıklanacağını işaret etmesi, üzerine Japonya'nın da negatif faize geçerek küresel güvercin duruşa katkıda bulunmasıyla, piyasalarda tekrar temkinli bir iyimserlik hakim oldu.

Bu çerçevede, kısa vadede Türk Lirası gibi para birimlerinde ve genel olarak gelişmiş ülke hisse senedi ve borçlanma araçlarında, portföy akımlarının pozitife dönmesi ile olumlu bir trend hareketini izlemek olası görünüyor."

Tabloyu görmek için görsele tıklayın.

BES’te başta altın olmak üzere çeşitli kıymetli madenlere yatırım yapma imkanı sunan, ayrıca faize duyarlı katılımcılar için oluşturulan katılım fonları gibi yatırım araçlarıyla, başta ev hanımları olmak üzere tüm katılımcılara yatırım alternatifi anlamında önemli açılımlar sağlanıyor.

Sonuçta BES, ev hanımları için de küçük tasarruflarını değerlendirebilecekleri en iyi bireysel yatırım araçlarından biri haline geldi. Yastık altı tasarruflarla biriken kaynağın BES’e aktarılmasının hem sisteme, hem de ülke ekonomisine olumlu katkıları olacağı düşünülüyor.

NEDEN BES?

Türkiye’de kadınların eğitim ve buna bağlı olarak istihdam olanaklarından yararlanma oranı, gelişmiş ülkelerin hala çok gerisinde. Bu durum, kadınların istenilen oranda çalışma hayatına atılamamasına, dolayısıyla eş ve ailelerinin dışında herhangi bir sosyal güvence mekanizmasına sahip olamamalarına neden oluyor.

Buna karşın, ev hanımlığı gibi son derece ağır bir yükü omuzlayan kadınların tasarruf bilinci, en düşük gelir düzeyinde ve en olumsuz koşullarda bile oldukça yüksek seviyelerde. Mevcut olan bu tasarruf bilincinin, bir emeklilik geliri güvencesine dönüştürülmesinin en ideal yolu ise bireysel emeklilik sistemine katılmaktan geçiyor. Dolayısıyla, herhangi bir sosyal güvencesi olmayan kadınlar, bireysel emeklilik sektörü için önemli bir hedef kitleyi oluşturuyor.

KADINLARIN PAYI

Sayısı 6 milyonu aşan Bireysel Emeklilik Sistemi katılımcılarının yaklaşık yüzde 40’ı kadın iken, kadınlara yönelik sosyal sorumluluk projeleriyle ve pozitif ayrımcılığıyla sektörde ön plana çıkan Anadolu Hayat Emeklilik’te kadın müşteri oranı yüzde 52 seviyesinde. 22 Ocak 2016 tarihli Emeklilik Gözetim Merkezi (EGM) tarafından açıklanan verilere göre, şirketin kadın katılımcı sayısı 538 bini aşmış durumda.

Anadolu Hayat Emeklilik yetkilileri, “Anadolu Hayat Emeklilik olarak kadınlarımızın kendilerinin ve ailelerinin geleceğini koruma bilinciyle sisteme dâhil olarak, birikimlerini güvence altına almalarını oldukça önemsiyoruz. Kadın müşterilerimiz şirketimizin sunduğu farklı emeklilik planlarında yer alıyor.

Ancak stratejik önem atfettiğimiz ev hanımı segmentine yönelik konumlandırılan ve sunduğu katkı payı ödeme teminatı gibi kadınlara özel avantajlarıyla, sektörde bir ilk olan ‘Ev Hanımları Emeklilik Planı’na çok yoğun ilgi gösteriliyor. Yaklaşık 200 bin katılımcımız ‘Ev Hanımları Emeklilik Planı’ dâhilinde geleceklerini güvence altına alıyor” diyor.

SORUN YANITLAYALIM.

Emeklilik planımı değiştirebilir miyim?

Katılımcı, emeklilik planını bir yılda azami dört kez değiştirebiliyor. Bu yöndeki değişiklik talebi, emeklilik şirketine yazılı olarak veya şirketin çağrı merkezinden yapılır.

Emeklilik şirketinin uygun görmesi halinde yeni emeklilik planına, plan değişiklik talebinin şirkete ulaşmasını müteakip 10 iş günü içinde geçiş yapılır ve yeni emeklilik sözleşmesi 10 iş günü içinde katılımcıya veya varsa sponsor kuruluşa, tercihleri doğrultusunda elektronik ortamda veya matbu halde gönderilir.

Bireysel emeklilik hesabındaki birikimin ve ödenen katkı paylarının fonlar arasındaki dağılım oranları veya tutarları ise bir yılda azami altı kez

Caner Özhan "TL pozitif trend izleyebilir"

İş Portföy Alternatif Yatırım Ürünleri Bölümü Kıdemli Portföy Yöneticisi

“2016 yılının birinci ayı, piyasalarda müthiş dalgalı bir döneme sahne oldu. Gelişmekte olan ülkelerin bozulan makroekonomik dengelerinin ve bu ülkelerdeki tüketici kitlelelerin değer kaybeden yerel birimleri nedeniyle düşen alım gücünün, küresel çapta faaliyet gösteren dev şirketleri de negatif etkileyeceği ortaya çıktı.

Bunun sonucu olarak ABD, Avrupa ve Japonya gibi gelişmiş ülke borsalarında da ciddi kayıplar kaydedildi. Yaşanan panik neticesinde, FED'in faiz artırım döngüsünde ağırdan ilerleyeceği, bu yılı muhtemelen iki civarında faiz artırımıyla geçireceği algısı, piyasalara hakim olmaya başladı.

Avrupa Merkez Bankası Başkanı Draghi'nin, Ocak ayı toplantısı sonrası açıklamaları ile Mart ayında kuvvetli bir ilave genişleme programı açıklanacağını işaret etmesi, üzerine Japonya'nın da negatif faize geçerek küresel güvercin duruşa katkıda bulunmasıyla, piyasalarda tekrar temkinli bir iyimserlik hakim oldu.

Bu çerçevede, kısa vadede Türk Lirası gibi para birimlerinde ve genel olarak gelişmiş ülke hisse senedi ve borçlanma araçlarında, portföy akımlarının pozitife dönmesi ile olumlu bir trend hareketini izlemek olası görünüyor."