Bankalar ilk altı ayda aktifler, krediler, mevduat ve kârlılıkta iyi sonuçlar elde etti. Ancak TL'deki değer kaybı üçüncü çeyrekte kârlılığı düşürebilir, sermaye yeterlilik oranlarını bozabilir. Uzmanlar, bu ortamda dolar bazında fiyatı düşen bankaların yatırım için cazip olduğuna dikkat çekiyor.

CEREN ORAL

coral@ekonomist.com.tr

Bankalar, Borsa İstanbul'da (BİST) bir süredir karşı karşıya kaldıkları sert satışlarla dikkat çekiyor. 2018'e 174.965'ten başlayan BİST Bankacılık Endeksi, 26 Ocak'ta 192.443 ile zirvesini yeniledi. Ancak 14 Ağustos'ta 96.653'e kadar geriledi ve ilk defa 100.000'in altını gördü.

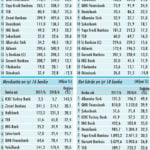

Tabloyu görmek için görsele tıklayın.

Böylece ağustos başından bu yana bankacılık endeksi ortalamada yüzde 20, sanayi endeksi ise ortalamada yüzde 3 değer kaybetti. Yılbaşından bu yana ise makas daha da açık. Yılbaşından bu yana bankacılık endeksinin değer kaybı yüzde 47 iken sanayi endeksinin değer kaybı yüzde 11'lerde seyrediyor.

SATIŞLAR NEDEN KAYNAKLANDI?

Geçtiğimiz haftalarda kredi derecelendirme kuruluşu Fitch, 24 Türk bankasının yabancı para cinsi kredi notunu ve 12 bankanın da finansal kapasite notunu düşürmüştü. Moody's de Türk bankacılık sektöründe sorunlu kredilerin artmasının bankaların kredi notu için olumsuz olduğunu açıklamıştı.

Bu olumsuz görüşlerin sektör üzerinde fiyatlar açısından baskı unsuru yarattığına dikkat çekiliyor. Uzmanlar, banka hisselerindeki değer kayıplarında bu not indirimlerinin etkisinin büyük olduğunu ifade ediyor.

Bankalardaki satışlarda makro görünümdeki bozulmanın ve siyasi gelişmelerin de etkisi olduğu kaydediliyor. 2017'nin katalizörlerinden Kredi Garanti Fonu (KGF) kredilerinin etkisinin kaybolmasının da bankacılık endeksi üzerinde baskı yarattığının altı çizilirken mevcut görünümün tersine dönmesi için pozitif bir katalizör gerektiğine işaret ediliyor. Özellikle ABD ile ilişkilerin normalleşmesinin bu açıdan önem taşıdığı vurgulanıyor.

CAZİP FIRSATLAR VAR

Alnus Yatırım Araştırma Müdürü Yunus Kaya, 2018 yılbaşında BİST-100 Endeksi'nde yüzde 27,7 oranında ağırlığı olan 10 bankanın payının bugün yaklaşık yüzde 19'lara gerilediğine dikkat çekiyor. Yunus Kaya, "BİST-100 Endeksi'nin ve bankaların dolar bazında fiyatlarının 2008 krizi fiyatlarında olduğunu dikkate alırsak, bankalarda orta-uzun vadede yatırım için çok cazip fırsatların olduğunu söyleyebiliriz" diyor.

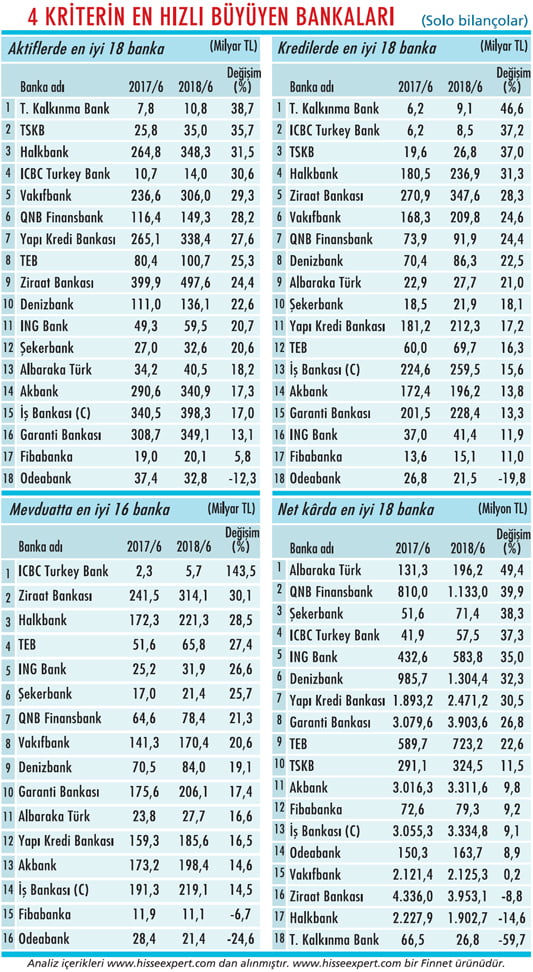

Biz de hem buradan yola çıkarak hem de banka bilançolarının tamamlanması nedeniyle bankalardaki görünümü ve finansal sonuçları inceledik. 18 bankanın 2018'in ilk altı ayındaki aktifler, krediler, mevduat ve net kâr rakamlarına tablo olarak yer verdik. Dört rasyodaki sonuçları 2017'nin ilk altı ayıyla kıyasladık.

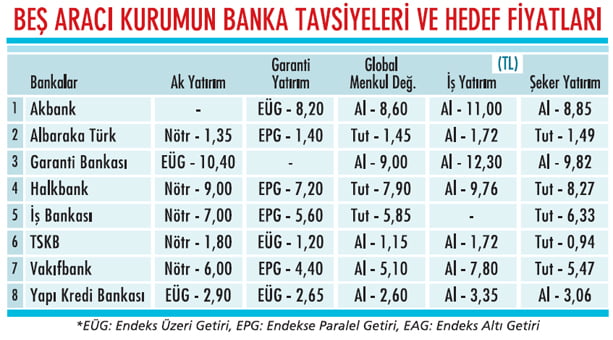

Banka kârlarına yönelik beklentiler ile sonuçları da karşılaştırdığımız haberimizde, üçüncü çeyrek öngörülerini de araştırdık. Beş aracı kurumun banka hisselerindeki öneri ve hedef fiyatlarını da öğrendik. Beş kurumun beşi de Yapı Kredi Bankası (YKB) için 'al' önerisinde bulundu. YKB'yi, dört 'al' ile Akbank ve Garanti Bankası takip etti.

BEKLENTİLER NASILDI?

Şeker Yatırım'ın bankacılık analisti Sevgi Onur, takip listesinde yer alan Akbank, Albaraka Türk, Garanti, Halk-bank, İş Bankası, Türkiye Sınai Kalkınma Bankası (TSKB), Vakıfbank ve YKB için ikinci çeyrekte kârlılıkta bir önceki çeyreğe göre yüzde 7,9 daralma, yıllık bazda yüzde 11 artış öngörmüştü.

Halkbank'tan çeyreksel bazda en yüksek kâr artışı ve İş Bankası'ndan en yüksek kâr daralması bekleyen Onur, YKB'nin büyük ölçekli bankalar arasında yıllık bazda en yüksek kâr artışı görülecek banka olacağı tahmininde de bulunmuştu.

Sevgi Onur, Akbank'ın aktif büyümesinde önemli ölçüde yavaşlama, kamu bankalarının kredi ve mevduatlarında ise görece olarak daha güçlü büyüme beklentisini paylaşmıştı. Yatırım Finansman'ın kıdemli bankacılık analisti Gökay Böbek'in tahmini ise Akbank, Albaraka Türk, Garanti Bankası, Halkbank, Vakıfbank ve YKB'nin ikinci çeyrekte toplam net kârının çeyreksel bazda yüzde 4 daralması, yıllık bazda ise yüzde 11 artması yönündeydi.

Böbek, Garanti'nin ve YKB'nin yıllık bazda daha yüksek kâr artışı gerçekleştirmesini ve bu iki bankanın marj görünümü açısından daha iyi performans göstermesini öngörmüştü.

DİKKAT ÇEKEN NOKTALAR

Peki, 2018'in ikinci çeyreğinde sonuçlar nasıl geldi ve bilançolarda dikkat çeken unsurlar neler oldu? Global Menkul Değerler Stratejisti Rıdvan Baştürk, banka net kârlarının beklentilerin bir miktar üzerinde gerçekleştiğini söylüyor.

Baştürk, çeyreksel bazda Halkbank'ta ve TSKB'de net kâr büyümesi görülürken Albaraka, Vakıfbank ve YKB'nin net kârının yatay kaldığına dikkat çekiyor. Akbank'ta, Garanti'de ve iş Bankası'nda çeyreksel bazda net kâr daralması gözlemlendiğini de kaydediyor.

Rıdvan Baştürk, değerlendirmesine şöyle devam ediyor: "ikinci çeyrekte sektörde donuk alacak girişleri sert yükseldi. Bu girişler ağırlıklı olarak özel bankalarda gerçekleşti. Bu dönemde tüm bankalarda sınırlı veya kuvvetli net faiz marjı yükselişi gözlemledik.

Banka yönetimleri ise yükselen mevduat faizleri ve diğer borçlanma maliyetleri nedeniyle üçüncü çeyrekte olası marj daralmasının altını çizdi. Sermaye yeterliliği göstergeleri kurdaki değer kaybının olumsuz etkisiyle sektör genelinde sınırlı veya orta düzeyde gerilerken, YKB'de ise bedelli sermaye artışının olumlu etkisiyle yükseldi."

TAHMİNLER YÜKSELDİ

Ak Yatırım'ın bankacılık analisti Hakan Aygün, iş Bankası'nın sonuçlarının özellikle marjların korunması ve güçlü komisyon geliri artışı gibi nedenlerle tatminkâr olduğunu söylüyor. YKB'nin ilk altı aydaki kuvvetli marj, komisyon geliri üretimi ve kontrollü faaliyet gider artışı performansını olumlu bulan Aygün, "YKB için 2018 ve 2019 net kâr beklentilerimizi sırasıyla yüzde 4 ve yüzde 3 artırarak 4,8 milyar TL'ye ve 5,8 milyar TL'ye yükselttik" diyor.

Hakan Aygün, Vakıfbank için ise yavaşlayan kredi artışı, ağırlıkla ikinci yarıya kayan TÜFE'ye endeksli menkul kıymet faiz gelirleri, yurtdışı finansman tarafında önceden borçlanmaların sağladığı kolaylıkla, ikinci yarıyılın marjlar açısından nispeten rahat olmasını bekliyor. Aygün, Vakıfbank için kâr tahminlerini 2018 için yüzde 3,5 artışla 4,2 milyar TL'ye, 2019 için yüzde 2 artışla 4,7 milyar TL'ye yükselttiklerini de sözlerine ekliyor.

ÜÇÜNCÜ ÇEYREKTE NE OLUR?

ikinci çeyrek analizlerinin ardından üçüncü çeyrek öngörüleri de önem kazanıyor. Beklentilerin aksine banka bilançolarının ikinci çeyrekte iyi geldiğini belirten A1 Capital'in araştırma uzmanı Vahap Taştan, üçüncü çeyrekte ise kârlılıkta aşağı yönlü kırılma yaşanması olasılığının yükseldiği görüşünde.

Bu nedenle bankacılık sektörünün ikinci çeyrek kârlarına istediği tepkiyi veremediğini ve bunun fiyatlara yansıyamadığını aktaran Taştan'a göre, sorunlu kredi oranında önümüzdeki çeyreklerde artış görülebilir. Değer kaybeden TL de bankacılık sektörünün sermaye yeterlilik oranlarını bozabilir.

Ekonomik olarak yükselen enflasyonun ve artan enflasyon beklentilerinin faizleri yukarıda tuttuğu bir ortamdayız. Enflasyon ve faizler de bankalar için risk unsurları arasında yer alıyor. Vahap Taştan, bu iki unsurun kredi hacimlerinde aşağı yönlü riskleri önplana çıkarabileceğinin altını çiziyor. Taştan, "Kaldı ki büyümenin ivme kaybetmesi olasılığı da yılın ikinci yarısında artmış durumda" diyor ve bunun da riskleri artırdığına vurgu yapıyor.

BİR DİZİ ÖNLEM

Kurdaki sert yükselişlerin ardından Türkiye Cumhuriyet Merkez Bankası'ndan (TCMB) ve Bankacılık Düzenleme ve Denetleme Kuru-mu'ndan (BDDK) bir dizi önlem geldi. Yurtiçi bankaların TL verip döviz aldıkları swap ve benzeri işlemler toplamının öz kaynaklarının yüzde 50'sini geçememesi ve bankaların birinci kategorideki kredileri yeniden yapılandırmaları halinde bunların birinci kategoride kalmaya devam edebilmesi bu adımlar arasında yer alıyor.

TL likiditesi tarafındaki adımlar, bankalara ihtiyaç duyulan tüm likiditenin sağlanmasını, TL işlemler karşılığında alınan teminatlarda esneklik gösterilmesini, TL işlemleri için döviz depo limitlerinin artırılmasını, haftalık repo ihalesine ek olarak 91 güne kadar vadeli repo veya döviz satım ihalesinin açılmasını kapsıyor.

Döviz likiditesi tarafında ise bankaların bir ay vadeyle de döviz depo olanağından yararlanması, TCMB'nin döviz depo piyasasındaki aracılık faaliyetlerine yeniden başlaması, bankaların döviz deposu almak üzere de kullanabilecekleri 50 milyar dolarlık limitlerin artırılabilmesi gibi adımlar var.

NASIL ETKİLER?

İş Yatırım ekonomistleri, bu adımlarla TL üzerindeki baskının azaltılmasının ve oluşabilecek likidite sıkıntısının giderilmesinin amaçlandığını söylüyor. İş Yatırım ekonomistleri, bu önlemlerin de etkisiyle TL değer kazanmaya başlarsa yükselişin banka hisseleriyle devam edeceğini öngörüyor.

İş Yatırım, bunun nedenini, "Menkul kıymetlerin değerlemesi ve kredilerin yeniden yapılandırılması konusunda BDDK'nın attığı adımlar kârlılığı artırıp sermaye yeterlilik oranlarını güçlendirerek bankaları destekliyor" diyerek açıklıyor.

A1 Capital'den Vahap Taştan ise BDDK'nin ve TCMB'nin doğru finansal hamlelerinin kısa vadede bankaların risklerini törpülerken uzun vadede kârları baskılayabileceğini kaydediyor.

8 BANKANIN ÖZEL ANALİZİ

1- AKBANK: İkinci çeyrekte 1 milyar 602 milyon TL, ilk altı ayda 3 milyar 312 milyon TL net kâr açıkladı. Ücret ve komisyon gelirleri çeyreksel bazda yüzde 15, yıllık bazda yüzde 22 artarak kârlılığa destek verdi. Kredi büyümesi ise yavaşladı ama marjlar kuvvetli geldi. Yüzde 14,5 ve yüzde 16,7 olan çekirdek ve toplam sermaye yeterlilik oranları sermaye yeterlilik pozisyonunun kuvvetli olduğunu gösteriyor.

2- ALBARAKA TÜRK: Net kâr ikinci çeyrekte 98 milyon TL'ye, ilk altı ayda 196,2 milyon TL'ye, öz kaynak kârlılık oranı ise yüzde 13,2'ye ulaştı. Net ücret ve komisyon gelirleri beklentileri geçti. Takipteki krediler rasyosu, yeni takipteki kredi oluşumundaki artışa paralel çeyreksel bazda 20 baz puan artarak yüzde 5,5 oldu. Bu oran katılım bankaları ortalaması olan yüzde 3,2'nin bir hayli üzerinde bulunuyor.

3- GARANTİ BANKASI: İkinci çeyrekte 1 milyar 907 milyon TL, ilk altı ayda 3 milyar 904 milyon TL net kâr elde etti. Beklentilerden iyi gelen ana faaliyet gelirleri, artan karşılık giderlerinin olumsuz etkilerini bertaraf etti. Kredi yeniden yapılandırması ve fonlama maliyet kontrolleriyle çekirdek TL kredi spreadi genişledi. En kârlı ve en güçlü sermaye yapısıyla en iyi çekirdek sermaye rasyosuna sahip bankalardan biri.

4- HALKBANK: Net kâr ikinci çeyrekte 1 milyar 113 milyon TL, ilk altı ayda 1 milyar 903 milyon TL oldu. Marjlardaki hafif toparlanmanın yanında özellikle güçlü tüketici kredi büyümesi ücret ve komisyon gelirlerini önemli derecede artırdı. İkinci çeyrekteki kredi büyümesi kuvvetli gerçekleşirken komisyon gelirleri de arttı. Faaliyet giderleri ise kontrol altında.

5- İŞ BANKASI: Net kâr ikinci çeyrekte 1 milyar 528 milyon TL, ilk altı ayda 3 milyar 335 milyon TL olarak gerçekleşti. Takipteki alacaklar oranı sektörün altında olan bankanın aktif kalitesi de yüksek olmaya devam ediyor. Güçlü sermaye yeterlilik rasyosu, göreceli zayıf kredi büyümesi, kredi-mevduat makasındaki güçlü artış dikkat çekiyor.

6- TSKB: Net kâr ikinci çeyrekte 166 milyon TL'ye, ilk altı ayda 324,5 milyon TL'ye yükseldi. Öz kaynak kârlılık oranı yüzde 17,8 oldu. Sektör ortalamasının üstündeki kredi büyümesi, takipteki krediler rasyosundaki çeyreksel bazda 170 baz puan artış ve buna bağlı artan kredi riski maliyeti ile beklentileri aşan net faiz gelirleri, ikinci çeyreğin öne çıkan unsurları oldu.

7- VAKIFBANK: İkinci çeyrekte 1 milyar 74 milyon TL, ilk altı ayda 2 milyar 125 milyon TL net kâr elde etti. TL krediler ikinci çeyrekte yüzde 4 artarken bunda tüketici ve KGF kredileri başrolü oynadı. Net ücret ve komisyon gelirlerindeki yıllık bazda yüzde 59 artış ise şu ana kadarki en güçlü performans yaşandı. Takibe alınan kredilerde artış olmasına rağmen aktif kalitesi kontrol altında.

8- YKB: Net kâr ikinci çeyrekte 1 milyar 227 milyon TL, ilk altı ayda 2 milyar 471 milyon TL, öz kaynak kârlılık oranı yüzde 14,9 oldu. Faaliyet giderlerinin kontrollü artışı net kârı destekledi. YKB, ikinci çeyrekte net komisyon gelirlerinde ilk altı ay sonunda yüzde 24 büyümeyi yakalayacak performansa ulaştı.

CEREN ORAL

coral@ekonomist.com.tr

Bankalar, Borsa İstanbul'da (BİST) bir süredir karşı karşıya kaldıkları sert satışlarla dikkat çekiyor. 2018'e 174.965'ten başlayan BİST Bankacılık Endeksi, 26 Ocak'ta 192.443 ile zirvesini yeniledi. Ancak 14 Ağustos'ta 96.653'e kadar geriledi ve ilk defa 100.000'in altını gördü.

Tabloyu görmek için görsele tıklayın.

Böylece ağustos başından bu yana bankacılık endeksi ortalamada yüzde 20, sanayi endeksi ise ortalamada yüzde 3 değer kaybetti. Yılbaşından bu yana ise makas daha da açık. Yılbaşından bu yana bankacılık endeksinin değer kaybı yüzde 47 iken sanayi endeksinin değer kaybı yüzde 11'lerde seyrediyor.

SATIŞLAR NEDEN KAYNAKLANDI?

Geçtiğimiz haftalarda kredi derecelendirme kuruluşu Fitch, 24 Türk bankasının yabancı para cinsi kredi notunu ve 12 bankanın da finansal kapasite notunu düşürmüştü. Moody's de Türk bankacılık sektöründe sorunlu kredilerin artmasının bankaların kredi notu için olumsuz olduğunu açıklamıştı.

Bu olumsuz görüşlerin sektör üzerinde fiyatlar açısından baskı unsuru yarattığına dikkat çekiliyor. Uzmanlar, banka hisselerindeki değer kayıplarında bu not indirimlerinin etkisinin büyük olduğunu ifade ediyor.

Bankalardaki satışlarda makro görünümdeki bozulmanın ve siyasi gelişmelerin de etkisi olduğu kaydediliyor. 2017'nin katalizörlerinden Kredi Garanti Fonu (KGF) kredilerinin etkisinin kaybolmasının da bankacılık endeksi üzerinde baskı yarattığının altı çizilirken mevcut görünümün tersine dönmesi için pozitif bir katalizör gerektiğine işaret ediliyor. Özellikle ABD ile ilişkilerin normalleşmesinin bu açıdan önem taşıdığı vurgulanıyor.

CAZİP FIRSATLAR VAR

Alnus Yatırım Araştırma Müdürü Yunus Kaya, 2018 yılbaşında BİST-100 Endeksi'nde yüzde 27,7 oranında ağırlığı olan 10 bankanın payının bugün yaklaşık yüzde 19'lara gerilediğine dikkat çekiyor. Yunus Kaya, "BİST-100 Endeksi'nin ve bankaların dolar bazında fiyatlarının 2008 krizi fiyatlarında olduğunu dikkate alırsak, bankalarda orta-uzun vadede yatırım için çok cazip fırsatların olduğunu söyleyebiliriz" diyor.

Biz de hem buradan yola çıkarak hem de banka bilançolarının tamamlanması nedeniyle bankalardaki görünümü ve finansal sonuçları inceledik. 18 bankanın 2018'in ilk altı ayındaki aktifler, krediler, mevduat ve net kâr rakamlarına tablo olarak yer verdik. Dört rasyodaki sonuçları 2017'nin ilk altı ayıyla kıyasladık.

Banka kârlarına yönelik beklentiler ile sonuçları da karşılaştırdığımız haberimizde, üçüncü çeyrek öngörülerini de araştırdık. Beş aracı kurumun banka hisselerindeki öneri ve hedef fiyatlarını da öğrendik. Beş kurumun beşi de Yapı Kredi Bankası (YKB) için 'al' önerisinde bulundu. YKB'yi, dört 'al' ile Akbank ve Garanti Bankası takip etti.

BEKLENTİLER NASILDI?

Şeker Yatırım'ın bankacılık analisti Sevgi Onur, takip listesinde yer alan Akbank, Albaraka Türk, Garanti, Halk-bank, İş Bankası, Türkiye Sınai Kalkınma Bankası (TSKB), Vakıfbank ve YKB için ikinci çeyrekte kârlılıkta bir önceki çeyreğe göre yüzde 7,9 daralma, yıllık bazda yüzde 11 artış öngörmüştü.

Halkbank'tan çeyreksel bazda en yüksek kâr artışı ve İş Bankası'ndan en yüksek kâr daralması bekleyen Onur, YKB'nin büyük ölçekli bankalar arasında yıllık bazda en yüksek kâr artışı görülecek banka olacağı tahmininde de bulunmuştu.

Sevgi Onur, Akbank'ın aktif büyümesinde önemli ölçüde yavaşlama, kamu bankalarının kredi ve mevduatlarında ise görece olarak daha güçlü büyüme beklentisini paylaşmıştı. Yatırım Finansman'ın kıdemli bankacılık analisti Gökay Böbek'in tahmini ise Akbank, Albaraka Türk, Garanti Bankası, Halkbank, Vakıfbank ve YKB'nin ikinci çeyrekte toplam net kârının çeyreksel bazda yüzde 4 daralması, yıllık bazda ise yüzde 11 artması yönündeydi.

Böbek, Garanti'nin ve YKB'nin yıllık bazda daha yüksek kâr artışı gerçekleştirmesini ve bu iki bankanın marj görünümü açısından daha iyi performans göstermesini öngörmüştü.

DİKKAT ÇEKEN NOKTALAR

Peki, 2018'in ikinci çeyreğinde sonuçlar nasıl geldi ve bilançolarda dikkat çeken unsurlar neler oldu? Global Menkul Değerler Stratejisti Rıdvan Baştürk, banka net kârlarının beklentilerin bir miktar üzerinde gerçekleştiğini söylüyor.

Baştürk, çeyreksel bazda Halkbank'ta ve TSKB'de net kâr büyümesi görülürken Albaraka, Vakıfbank ve YKB'nin net kârının yatay kaldığına dikkat çekiyor. Akbank'ta, Garanti'de ve iş Bankası'nda çeyreksel bazda net kâr daralması gözlemlendiğini de kaydediyor.

Rıdvan Baştürk, değerlendirmesine şöyle devam ediyor: "ikinci çeyrekte sektörde donuk alacak girişleri sert yükseldi. Bu girişler ağırlıklı olarak özel bankalarda gerçekleşti. Bu dönemde tüm bankalarda sınırlı veya kuvvetli net faiz marjı yükselişi gözlemledik.

Banka yönetimleri ise yükselen mevduat faizleri ve diğer borçlanma maliyetleri nedeniyle üçüncü çeyrekte olası marj daralmasının altını çizdi. Sermaye yeterliliği göstergeleri kurdaki değer kaybının olumsuz etkisiyle sektör genelinde sınırlı veya orta düzeyde gerilerken, YKB'de ise bedelli sermaye artışının olumlu etkisiyle yükseldi."

TAHMİNLER YÜKSELDİ

Ak Yatırım'ın bankacılık analisti Hakan Aygün, iş Bankası'nın sonuçlarının özellikle marjların korunması ve güçlü komisyon geliri artışı gibi nedenlerle tatminkâr olduğunu söylüyor. YKB'nin ilk altı aydaki kuvvetli marj, komisyon geliri üretimi ve kontrollü faaliyet gider artışı performansını olumlu bulan Aygün, "YKB için 2018 ve 2019 net kâr beklentilerimizi sırasıyla yüzde 4 ve yüzde 3 artırarak 4,8 milyar TL'ye ve 5,8 milyar TL'ye yükselttik" diyor.

Hakan Aygün, Vakıfbank için ise yavaşlayan kredi artışı, ağırlıkla ikinci yarıya kayan TÜFE'ye endeksli menkul kıymet faiz gelirleri, yurtdışı finansman tarafında önceden borçlanmaların sağladığı kolaylıkla, ikinci yarıyılın marjlar açısından nispeten rahat olmasını bekliyor. Aygün, Vakıfbank için kâr tahminlerini 2018 için yüzde 3,5 artışla 4,2 milyar TL'ye, 2019 için yüzde 2 artışla 4,7 milyar TL'ye yükselttiklerini de sözlerine ekliyor.

ÜÇÜNCÜ ÇEYREKTE NE OLUR?

ikinci çeyrek analizlerinin ardından üçüncü çeyrek öngörüleri de önem kazanıyor. Beklentilerin aksine banka bilançolarının ikinci çeyrekte iyi geldiğini belirten A1 Capital'in araştırma uzmanı Vahap Taştan, üçüncü çeyrekte ise kârlılıkta aşağı yönlü kırılma yaşanması olasılığının yükseldiği görüşünde.

Bu nedenle bankacılık sektörünün ikinci çeyrek kârlarına istediği tepkiyi veremediğini ve bunun fiyatlara yansıyamadığını aktaran Taştan'a göre, sorunlu kredi oranında önümüzdeki çeyreklerde artış görülebilir. Değer kaybeden TL de bankacılık sektörünün sermaye yeterlilik oranlarını bozabilir.

Ekonomik olarak yükselen enflasyonun ve artan enflasyon beklentilerinin faizleri yukarıda tuttuğu bir ortamdayız. Enflasyon ve faizler de bankalar için risk unsurları arasında yer alıyor. Vahap Taştan, bu iki unsurun kredi hacimlerinde aşağı yönlü riskleri önplana çıkarabileceğinin altını çiziyor. Taştan, "Kaldı ki büyümenin ivme kaybetmesi olasılığı da yılın ikinci yarısında artmış durumda" diyor ve bunun da riskleri artırdığına vurgu yapıyor.

BİR DİZİ ÖNLEM

Kurdaki sert yükselişlerin ardından Türkiye Cumhuriyet Merkez Bankası'ndan (TCMB) ve Bankacılık Düzenleme ve Denetleme Kuru-mu'ndan (BDDK) bir dizi önlem geldi. Yurtiçi bankaların TL verip döviz aldıkları swap ve benzeri işlemler toplamının öz kaynaklarının yüzde 50'sini geçememesi ve bankaların birinci kategorideki kredileri yeniden yapılandırmaları halinde bunların birinci kategoride kalmaya devam edebilmesi bu adımlar arasında yer alıyor.

TL likiditesi tarafındaki adımlar, bankalara ihtiyaç duyulan tüm likiditenin sağlanmasını, TL işlemler karşılığında alınan teminatlarda esneklik gösterilmesini, TL işlemleri için döviz depo limitlerinin artırılmasını, haftalık repo ihalesine ek olarak 91 güne kadar vadeli repo veya döviz satım ihalesinin açılmasını kapsıyor.

Döviz likiditesi tarafında ise bankaların bir ay vadeyle de döviz depo olanağından yararlanması, TCMB'nin döviz depo piyasasındaki aracılık faaliyetlerine yeniden başlaması, bankaların döviz deposu almak üzere de kullanabilecekleri 50 milyar dolarlık limitlerin artırılabilmesi gibi adımlar var.

NASIL ETKİLER?

İş Yatırım ekonomistleri, bu adımlarla TL üzerindeki baskının azaltılmasının ve oluşabilecek likidite sıkıntısının giderilmesinin amaçlandığını söylüyor. İş Yatırım ekonomistleri, bu önlemlerin de etkisiyle TL değer kazanmaya başlarsa yükselişin banka hisseleriyle devam edeceğini öngörüyor.

İş Yatırım, bunun nedenini, "Menkul kıymetlerin değerlemesi ve kredilerin yeniden yapılandırılması konusunda BDDK'nın attığı adımlar kârlılığı artırıp sermaye yeterlilik oranlarını güçlendirerek bankaları destekliyor" diyerek açıklıyor.

A1 Capital'den Vahap Taştan ise BDDK'nin ve TCMB'nin doğru finansal hamlelerinin kısa vadede bankaların risklerini törpülerken uzun vadede kârları baskılayabileceğini kaydediyor.

8 BANKANIN ÖZEL ANALİZİ

1- AKBANK: İkinci çeyrekte 1 milyar 602 milyon TL, ilk altı ayda 3 milyar 312 milyon TL net kâr açıkladı. Ücret ve komisyon gelirleri çeyreksel bazda yüzde 15, yıllık bazda yüzde 22 artarak kârlılığa destek verdi. Kredi büyümesi ise yavaşladı ama marjlar kuvvetli geldi. Yüzde 14,5 ve yüzde 16,7 olan çekirdek ve toplam sermaye yeterlilik oranları sermaye yeterlilik pozisyonunun kuvvetli olduğunu gösteriyor.

2- ALBARAKA TÜRK: Net kâr ikinci çeyrekte 98 milyon TL'ye, ilk altı ayda 196,2 milyon TL'ye, öz kaynak kârlılık oranı ise yüzde 13,2'ye ulaştı. Net ücret ve komisyon gelirleri beklentileri geçti. Takipteki krediler rasyosu, yeni takipteki kredi oluşumundaki artışa paralel çeyreksel bazda 20 baz puan artarak yüzde 5,5 oldu. Bu oran katılım bankaları ortalaması olan yüzde 3,2'nin bir hayli üzerinde bulunuyor.

3- GARANTİ BANKASI: İkinci çeyrekte 1 milyar 907 milyon TL, ilk altı ayda 3 milyar 904 milyon TL net kâr elde etti. Beklentilerden iyi gelen ana faaliyet gelirleri, artan karşılık giderlerinin olumsuz etkilerini bertaraf etti. Kredi yeniden yapılandırması ve fonlama maliyet kontrolleriyle çekirdek TL kredi spreadi genişledi. En kârlı ve en güçlü sermaye yapısıyla en iyi çekirdek sermaye rasyosuna sahip bankalardan biri.

4- HALKBANK: Net kâr ikinci çeyrekte 1 milyar 113 milyon TL, ilk altı ayda 1 milyar 903 milyon TL oldu. Marjlardaki hafif toparlanmanın yanında özellikle güçlü tüketici kredi büyümesi ücret ve komisyon gelirlerini önemli derecede artırdı. İkinci çeyrekteki kredi büyümesi kuvvetli gerçekleşirken komisyon gelirleri de arttı. Faaliyet giderleri ise kontrol altında.

5- İŞ BANKASI: Net kâr ikinci çeyrekte 1 milyar 528 milyon TL, ilk altı ayda 3 milyar 335 milyon TL olarak gerçekleşti. Takipteki alacaklar oranı sektörün altında olan bankanın aktif kalitesi de yüksek olmaya devam ediyor. Güçlü sermaye yeterlilik rasyosu, göreceli zayıf kredi büyümesi, kredi-mevduat makasındaki güçlü artış dikkat çekiyor.

6- TSKB: Net kâr ikinci çeyrekte 166 milyon TL'ye, ilk altı ayda 324,5 milyon TL'ye yükseldi. Öz kaynak kârlılık oranı yüzde 17,8 oldu. Sektör ortalamasının üstündeki kredi büyümesi, takipteki krediler rasyosundaki çeyreksel bazda 170 baz puan artış ve buna bağlı artan kredi riski maliyeti ile beklentileri aşan net faiz gelirleri, ikinci çeyreğin öne çıkan unsurları oldu.

7- VAKIFBANK: İkinci çeyrekte 1 milyar 74 milyon TL, ilk altı ayda 2 milyar 125 milyon TL net kâr elde etti. TL krediler ikinci çeyrekte yüzde 4 artarken bunda tüketici ve KGF kredileri başrolü oynadı. Net ücret ve komisyon gelirlerindeki yıllık bazda yüzde 59 artış ise şu ana kadarki en güçlü performans yaşandı. Takibe alınan kredilerde artış olmasına rağmen aktif kalitesi kontrol altında.

8- YKB: Net kâr ikinci çeyrekte 1 milyar 227 milyon TL, ilk altı ayda 2 milyar 471 milyon TL, öz kaynak kârlılık oranı yüzde 14,9 oldu. Faaliyet giderlerinin kontrollü artışı net kârı destekledi. YKB, ikinci çeyrekte net komisyon gelirlerinde ilk altı ay sonunda yüzde 24 büyümeyi yakalayacak performansa ulaştı.