Teknolojiyle değişen müşteri beklentileri, bankaların rekabetini dijitale taşıdı. Bankacılıkta aktif dijital müşteri sayısı 40 milyona yaklaştı. Bankalar, yapay zekâ, sanal gerçeklik, biyometrik doğrulama, nesnelerin interneti (IoT) ve blockchain gibi teknolojileri kullanarak dijitalde yarışmaya devam edecek.

CEREN ORAL

coral@ekonomist.com.tr

Bankaların bir yılda teknoloji yatırım bütçelerini yaklaşık yüzde 30 arttırması, dijital bankacılığın 10 yılda pazarın yüzde 50'sini oluşturması bekleniyor. Son yıllarda iş dünyasının en önemli gündem maddelerinden birini dijital dönüşüm oluşturuyor.

Dijital dönüşüm, kurumların stratejilerinde, iş modellerinde, ürün ve hizmetlerinde, müşteri deneyiminde, organizasyonel yapılanmalarında, karar alma mekanizmalarında, teknoloji altyapılarında ve kurdukları işbirliklerinde kendini gösteriyor. Hem globalde hem de Türkiye'de kurumlar, dijital dönüşümün kaçınılmaz olduğunun farkında.

10 MİLYAR DOLAR

Kurumların dijitale yatırımları hızla artarken diğer sektörlere kıyasla bankacılıkta dijital olgunluğun daha fazla geliştiği görülüyor. Bankaların rekabet avantajı yaratmak amacıyla dijital kanallara ilgilerini arttırmalarıyla ortaya çıkan dijital bankacılıkta, müşteriden işlem ücreti, faiz, masraf, komisyon alınmadığı ya da tüm bu işlemler uygun fiyatlarda yapıldığı için maliyet, fiyat ve hız özellikleri öne çıkıyor.

Dijital bankacılık, yüksek müşteri memnuniyeti sağlama ve bankaların yatırım maliyetlerini düşürmesi anlamında yaygınlığı artan bir hizmet modeli olmaya devam ediyor. Bunun sonucunda da bankaların özellikle son yıllarda dijitalleşme yarışına girdiği görülüyor.

Global teknoloji danışmanlık şirketi Thou-ghtWorks, bankacılık sektörünün dijitalde her yıl müşteri verisini anlamlandırmak ve aksiyon alabilmek için 10 milyar dolar harcadığı bilgisini paylaşıyor.

Dijital dönüşüme adapte olmayan bankaların varlığını devam ettiremeyeceğine dikkat çeken ThoughtWorks Birleşik Krallık Genel Müdürü Ruth Harrison'a göre, 10 yıl sonra bazı bankalar hayatımızda olmayacak ve pek çoğu bugün bildiğimiz yöntemlerle çalışmayacak. Hayatımızda olmayacak bankalar, müşteri odaklı dijital çözümler sunmayanlar olacak.

DİJİTAL BANKACILIK HİZMETLERİ NELERİ KAPSIYOR?

Başvuru ve talimatlar: Kredi kartı, ek kart, kredi başvurusu, fatura ödeme talimatları.

Para transferleri: EFT, havale, döviz transferi.

Ödemeler: Fatura, vergi, kredi, eğitim, yurtdışı çıkış, pasaport harç, sigorta poliçesi ödemesi, SSK ve Bağkur prim ödemesi vb.

Yatırım fonları: Döviz, vadeli hesaplar, repo, hisse senedi, altın ile tahvil ve bono işlemleri.

Kredi kartı işlemleri: Nakit avans, kendi kartına veya başkasının kartına borç ödeme.

Ürün satış verileri: Anlık kredi kullandırma, sigorta satışları.

Ürün satış verileri: Anlık kredi kullandırma, sigorta satışları. Halka arz kesin talep girişi, Hazine ihale işlemleri, vadesiz hesap açılışları, bilgi sorgulama, değiştirme, hesaplama.

YAKUP DOĞAN YAPI KREDİ BANKASI GENEL MÜDÜR YARDIMCISI

YAKUP DOĞAN YAPI KREDİ BANKASI GENEL MÜDÜR YARDIMCISI

"MOBİL BANKACILIĞIN SINIRLARINI GENİŞLETİYORUZ"

1 DİJİTALİN PAYI ARTIYOR

Son üç yılda 'Türkiye'nin dijital bankası'nı tasarlamaya odaklandık ve mobil bankacılığın sınırlarını genişlettik. Dijital bankacılık müşterilerimizin sayısı son bir yılda yüzde 30, mobil bankacılık müşterilerimizin sayısı yüzde 43 arttı. Dijital müşterilerimizin içinde mobil bankacılık kullanım oranımız Nisan 2018 itibarıyla yüzde 86'ya ulaştı. Nakit dışı işlemlerde dijital kanalların payı yüzde 95'i geçti. Dijital bankacılığa kazandırdığımız uygulamalarla 2017'de 30'un üzerinde ödül aldık.

HIZLI ERİŞİM

Türkiye ve Avrupa'da bir ilk olan göz tarama sistemini, Göz-ID ürünümüzde kullanıyoruz. Göz-ID'nin yanı sıra QR kod ile para çekme, para yatırma ve Müşteri İletişim Merkezi'ne bağlanma özellikleriyle müşterilerimizin hayatını kolaylaştırıyoruz, yapikredi.com.tr'den sonra Yapı Kredi Mobil'e de Google Search altyapısını entegre ettik. Müşteriler, ödeme yapacakları faturaların kurumlarına veya Akıllı Rehber kayıtlarına hızlı erişebiliyor.

TEMASSIZ ALIŞVERİŞ

'Bankacı Klavye' ile akıllı telefonlardaki mesajlaşma uygulamaları ekranından hızlı para transferi yapılabilmesini sağlıyoruz. Siri ve iMessage üzerinden müşterilerimizin para gönderebilmesine olanak tanıyoruz. Müşterilerimiz, Yapı Kredi Mobil'in mobil ödeme fonksiyonu aracılığıyla NFC özelliği olan Android telefonlarını POS cihazlarına yaklaştırarak temassız alışveriş yapabiliyor. Sektörde bir ilki daha gerçekleştirerek Facebook Messenger'ın bot uygulaması üzerinden bankacılık hizmetlerimizi sunmaya da başladık.

MOBİLMATİK'LERİ YAYGINLAŞTIRACAĞIZ

Yapı Kredi Mobil'e, 'Şube Yoğunluk Haritalarını Görüntüleme' ve 'Randevu Alma' özelliklerini ekledik. Kartlarını kaybeden müşterilerimiz mobil bankacılık şubesindeki yeni 'Panik Yok Butonu' ile kartlarını kullanıma geçici olarak kapatarak mobilden işlemlerine devam edebiliyor. Ekransız, kartsız ve sadece mobil telefonlarla kullanılabilen yeni MobilMatik'i hizmete sunduk. Önümüzdeki dönemde daha fazla noktada yaygınlaştırmayı planlıyoruz.

RAKAMLAR NE DİYOR?

Globalde tablo böyleyken Türkiye'de dijital bankacılık ne durumda? Türkiye Bankalar Birliği (TBB), Mart 2017'den bu yana her çeyrek döneme ait dijital bankacılık istatistiklerini yayınlıyor.

TBB'nin verilerine göre, Ocak-Mart 2018'de en az bir kez giriş (login) işlemi yapmış aktif bireysel dijital bankacılık müşteri sayısı 35 milyon 673 bine ulaştı. Aktif kurumsal dijital bankacılığı kullanan şirket sayısı 1 milyon 701 bin oldu. Böylece 2018 ilk çeyrekte toplamda aktif dijital bankacılık müşteri sayısı 37 milyon 374 bine çıktı.

2017 ilk çeyrekte aktif bireysel dijital bankacılık müşteri sayısı 27 milyon 531 bin, aktif kurumsal dijital bankacılık şirket sayısı ise 1 milyon 486 bindi. Toplamda aktif dijital bankacılık müşteri sayısı da 29 milyon 17 bin seviyesindeydi. Böylece bir yılda toplam aktif dijital müşteri sayısı 8 milyon arttı.

DİJİTAL KREDİ BÜYÜYOR

Bu noktada dijital kanaldan yapılan finansal işlemlerin hacminde kat edilen yola da değinmek gerekiyor. 2017'nin ilk üç ayında internet bankacılığı hizmetiyle yapılan finansal işlemlerin toplam tutarı 1 trilyon TL iken 2018'in ilk üç ayında bu rakam 1,3 trilyon TL'ye çıktı.

Aynı dönemler arasında mobil bankacılık hizmetiyle yapılan finansal işlemlerin tutarı ise 492 milyar TL'den 654 milyar TL'ye yükseldi. Böylece dijitaldeki finansal işlemlerin toplam hacmi 2 trilyon TL'yi aştı.

Dijitalden kullandırılan kredi adedinde ve kredi hacminde gözlenen artış da oldukça dikkat çekici. Ocak-Mart 2018'de internet bankacılığı kanalıyla kullandırılan anlık kredi adedi 135 bin, kredi hacmi 2 milyar 205 milyon TL oldu.

Aynı dönemde mobil bankacılık kanalıyla kullandırılan anlık kredi adedi 646 bin, hacmi 6 milyar 934 bin TL olarak gerçekleşti. Böylece toplamda dijitalden kullandırılan kredi adedi 781 bin, kredi hacmi 9 milyar 139 milyon TL oldu.

2017 ilk çeyrekte her iki kanaldan kullandırılan toplam kredi adedi 441 bin, kredi hacmi 4 milyar 455 milyon TL idi. Bu da bir yılda müşterilerin kredi işlemlerinde dijitali ağırlıkla tercih ettiklerini gösteriyor.

TÜRKİYE İLERİ KONUMDA

Türkiye'de bankacılık sektörü güçlü bir altyapı üzerine kurulu. KPMG Türkiye Finansal Hizmetler Sektör Lideri Sinem Cantürk, Türkiye'nin bankacılıkta teknolojiye ve dijital dönüşüme yatırımda da gelişmiş pazar sayılabilecek pek çok ülkenin ötesinde bir konumda bulunduğunu belirtiyor.

Cantürk, "Türk bankacılık sektörü teknolojik altyapıya büyük önem veriyor, ciddi yatırım yapıyor ve dijital bankacılıkta dünyada örnek gösterilen pek çok yeniliğe imza atıyor" diyor.

Sinem Cantürk, dijital bankacılığın 10 yılda tüm müş-terilerce benimsenmesini ve toplam pazarın yüzde 50'sini oluşturmasını bekliyor. Cantürk, bunun için bankalara düşen görevleri şöyle özetliyor: "Bankaların yeni ödeme altyapısına ve araçlarına eğilmeleri, siber güvenlik ve dijital kimlik konusunda özel çalışmalarda bulunmaları gerekiyor.

Çünkü dijital bankacılık, teknolojiyle desteklenmesi durumunda ciddi fırsatlar yaratacak. Direkt bankacılık, dijital kimlik, siber güvenlik, kamu ilişkileri ve e-devlet ile entegrasyon ve mali suçlarla mücadele hususları da dijitalleşmede kritik önem arz ediyor."

NELER YAPIYORLAR?

Peki, bankalar dijital tarafta ne gibi çalışmalar yapıyor? Örneğin, ING Bank kendini 'bankacılık lisansına sahip teknoloji şirketi' olarak tanımlıyor. ING Bank Bireysel Bankacılık Genel Müdür Yardımcısı Alper Gök-göz, dijitalleşme süreçlerini yürütürken odağa müşterileri koyduklarını söylüyor.

Dijitalleşme kapsamındaki uygulamalara ING Asistan'ı örnek veren Gökgöz, ilk çeyrekte dijital kanalları kullanan toplam aktif müşteriler içindeki mobil bankacılık müşteri payının yüzde 92'ye yükseldiğini kaydediyor.

HSBC Türkiye Bireysel Bankacılık ve Birikim Yönetimi Genel Müdür Yardımcısı Ayşe Yenel, "Dijital kanallardaki aktif müşteri sayısındaki artışın devam edeceğini öngörüyoruz" diyor.

Yenel, son olarak 484 milyon TL yatırımla teknolojik dönüşüm programını hayata geçirdiklerini ve bu kapsamda kurumsal web sitelerini de yenilediklerini söylüyor. Ayşe Yenel, müşteri deneyimini şubelerde ve dijital kanallarda daha da iyileştirmeye odaklandıklarını kaydediyor.

ŞUBELER DE DÖNÜŞÜYOR

Garanti Bankası ise ürün ve servislerindeki dijitalleşme sürecini şubelerdeki değişimle bütünleştiriyor. Banka, geçen yıl yeni hizmet modelini hayata geçirdi ve 500 şubesinin dönüşümünü tamamladı.

Yeni hizmet modeliyle müşteriler işlemlerinin sonunda sayfalarca doküman imzalamak yerine şubedeki tabletler üzerinden veya kendi cep telefonlarından onay sürecini tamamlayabiliyor. Ayrıca müşterilerin dijital kanallarda ve şubede işlerini kolaylaştırmak için iş akışı ve süreçlerine yeni teknolojiler de entegre edildi.

Garanti Bankası Genel Müdürü Fuat Erbil, yenilikçi ürün ve hizmet yaklaşımı ve dijitalleşmeye verdikleri önem doğrultusunda bugün Garanti'nin nakit dışı finansal işlemlerinin yüzde 92'sinin dijital kanallardan gerçekleştiğini söylüyor.

"Şubeler de stratejik açıdan önemini korumaya devam ediyor" diyen Erbil, ürün ve hizmetlerdeki dijitalleşmenin yanında şubelerin de dijitalleşerek geleceğe dönüştüğünü aktarıyor.

YATIRIMLAR ARTACAK

2018 ve sonrasında bankaların dijitale yatırımlarının artarak devam edeceği öngörülüyor. Ernst & Young'ın (EY) Küresel Bankacılık Görünümü 2018 Raporu da bunu kanıtlar nitelikte. Buna göre; Türkiye'de faaliyet gösteren bankalar, önümüzdeki 12 aylık dönemde teknoloji yatırım bütçelerini yüzde 27,8 arttıracak.

Aynı rapor, Türkiye'deki banka yöneticilerinin yüzde 29'unun bankasını dijital bir lider olarak tanımladığını, yüzde 29'unun bankasını dijital dönüşüm sürecinin başında ve içerisinde gördüğünü ortaya koyuyor.

Yöneticilerin yüzde 14'ü dijitalleşmede olgunlaşma aşamasında olduklarını ifade ediyor. Yöneticilerin yüzde 43'ü 2020'de bankasının dijital lider haline geleceğini öngörüyor.

EY Türkiye Finansal Hizmetler Sektör Lideri Damla Harman, bankaların performanslarını korumaları ve güçlendirmeleri için kendilerini inovasyon ve teknolojinin şekillendirdiği bir geleceğe hazırlamaları gerektiğinin altını çiziyor. Harman, bankaların inovasyon odaklı dönüşümün hız kazanmasıyla öncelikle yeni teknolojilerin verimli şekilde uygulamaya geçilmesini sağlayacak bir stratejiye sahip olmaları gerektiğini de vurguluyor.

YENİ TEKNOLOJİLER

Bankacılığı yeniden şekillendiren dijital dönüşüm, bankaların gündeminde yer almaya devam edecek. Sürekli değişen müşteri beklen-

tileri ve tercihleriyle birlikte değerlendirildiğinde; yapay zekâ, makine öğrenimi, sanal gerçeklik, biyometrik doğrulama, loT ve blockchain gibi yeni teknolojiler, bankaların hizmet sunma yöntemlerini şekillendirecek.

TEB Bireysel ve Özel Bankacılık Kıdemli Genel Müdür Yardımcısı Gökhan Mendi, dijital dönüşüme odaklandıkları bir dönemde olduklarının altını çiziyor. Mendi, mevcut teknolojilerini geliştirmenin ve yenilemenin yanı sıra müşteriye değer katabilecek yeni teknolojilere de yatırım yaptıklarından söz ediyor.

Buna örnek olarak 2017 Aralık ayında Denizli'de uygulamaya aldıkları yerli üretim yeni nesil ATM'ler olan Turbo'yu ve Jet'i örnek veren Mendi, "Bu cihazlar üzerinden müşterilerimiz görüntülü görüşmeyle merkezde olan bir müşteri temsilcisi üzerinden bankacılık işlemlerini yapabiliyor" diyor.

Gökhan Mendi, yeni dönem planlarını şöyle açıklıyor: "Yapay zeka için hazırlıklarımız ve takibimiz sürüyor. Yerli fintech'leri desteklediğimiz TEB Fintech Future Four ve TEB Girişim Evi'nde bu alanda çalışan şirketlerle bir araya gelerek müşterilerimiz için yeni ve öncü çözümler üreteceğiz. Bunun dışında loT, akıllı data, biyometrik ve gerçek zamanlı doğrulama konularında çalışıyoruz. Bu alanlarda da yeni ürün ve özellikleri önümüzdeki dönemde daha sık göreceğiz."

AVRUPA'DA İLK ÜÇTE

Dijitalleşen müşteri, tüm finansal hizmetleri dijital kanallardan hızlı, kolay, her an ve her yerden almak istiyor. Özellikle Y kuşağı olarak adlandırılan yeni nesil, bankacılık tercihlerini dijital, kolay, yetenekli, eğlenceli ve sorunsuz çalışan bankalardan yana kullanıyor.

ThoughtWorks'ün Türkiye özelindeki analizi de bu eğilimi gözler önüne seriyor. Analiz, Türkiye'nin son 15 yılda toplam kredi kartı, banka kartı ve POS terminali bakımından Avrupa'nın en büyük ilk üç kart pazarı arasına girdiğini gösteriyor.

ThoughtVVorks, Türkiye'ye yönelik araştırmasında şu tespitlerde bulunuyor: "Genç nüfusun inovatif ürünlere ve tüm kanallara yayılan müşteri deneyimine yönelik artan talebi sayesinde, Türkiye, son 10 yılda dijital bir erişim noktasına dönüştü.

Türkiye'deki bankacılık sistemlerinde ise daha iyi müşteri deneyimi sunan dijitalleşme, mobil, açık kaynaklı API'ler (Uygulama Programlama Arayüzleri) ve fintech, başlıca trendler olarak öne çıkıyor."

GÖKHAN MENDİ TEB BİREYSEL VE ÖZEL BANKACILIK KIDEMLİ GNL. MD. YRD.

GÖKHAN MENDİ TEB BİREYSEL VE ÖZEL BANKACILIK KIDEMLİ GNL. MD. YRD.

"DERİ CÜZDANLARI DİJİTALE DÖNÜŞTÜRÜYORUZ"

1 MİLYON AKTİF MÜŞTERİ

Dijitalleşmeyi çağın gerekliliği ve verimliliğin olmazsa olmazı olarak görüyoruz. 2000'li yılların başında dijital bankacılığa giren ve bu alanda yatırım yapan ilk bankalardan biriyiz. TEB müşterilerinin yüzde 86'sı dijital dağıtım kanallarını kullanırken online bankacılık aktif müşteri sayımız 1 milyonu aştı. Mobil bankacılığı kullanan müşteri sayımız 940 bine çıktı. Dijital bankacılık kullanım oranı yüzde 45'e, mobil bankacılık kullanım oranı da yüzde 37'ye yükseldi.

CEBTETEB

2015'te CEBTETEB markasını dijital bankacılık platformumuz haline getirdik. CEBTETEB ile üç yılda 525 bin müşteriye ulaştık. CEPTETEB mevduat hacmi 5 milyar TL'ye, dijital kredilerin satıştaki payı yüzde 18'e ulaştı. CEPTETEB ile geçen yıl tüm süreçleri dijital ortamda tamamlanan CEPTETEB Konut Kredisi ürününü hayata geçirdik. CEPTETEB İnternet Şubesi veya cepteteb.com.tr'den konut kredisi başvurusu yapan müşterilerimiz, istedikleri saatte ve yerde kendilerini ziyaret eden CEPTETEB Müşteri Danışmanları ile gerekli imza ve ipotek süreçlerini tamamlayıp kredilerini alabiliyor.

DİJİTAL BÜTÇE YÖNETİMİ

CEPTETEB'in özelliği 'Finans Koçu' ile müşterilerimize dijital ortamda bütçe yönetimi olanağı sunuyoruz. 'Finans Koçu' kullanıcıları, harcama ve gelir detaylarını kendilerine benzer diğer kişilerle de karşılaştırabiliyor. Müşterilerimizin döviz işlemini anlık olarak yapabilmesi için TEB FX platformumuzu kullanıma açtık. QR Kod ile para çekme özelliğini oluşturduk. Sabiha Gökçen Havalimanı'nda sağladığımız hızlı geçiş ve TAV havalimanlarındaki Fast Track noktalarında TAV Passport Hızlı Geçiş ayrıcalığını CEPTETEB müşterilerimize ücretsiz kullandırabiliyoruz.

ÖDEMEDE İVMELENME VAR

Dijital bankacılıkta özellikle ödeme alanında ivmelenme görüyoruz. Önümüzdeki dönemde lokasyon temelli teknolojiler ile pazarlama yeteneklerine sahip olan CEPTETEB Cüzdan'a yatırım yapmaya devam edeceğiz. Burada deri cüzdanları dijitale dönüştürme stratejimize hız verdik.

FINTECH'LERİN KATKISI

Bu trendler arasında fintech'lere de ayrı bir parantez açmak gerekiyor. Çünkü bankaların dijital dönüşüme yatırım yapmasının temel nedenlerinden birini de fintech'lerin dijital dalgalanmayı ve teknoloji kullanımını maksimize ederek dijital dönüşümü hızlandırması oluşturuyor. Birkaç yıldır fintech'ler, finansal hizmetler sektörünü inovatif yaklaşımlarla değiştiriyor.

Bankaların dijitale yatırımlarını artırmasıyla fintech'lerin gelişimi de paralellik gösteriyor. 2012'de Türkiye'de fintech'lere yapılan toplam yatırım 4,6 milyon dolarken 2016'da 19,3 milyon dolara, 2017'de 28,5 milyon dolara yükseldi. 2018 yılı sonunda bu rakamın 35 milyon doları aşacağı öngörülüyor. Fintech'lere yatırımlarda

da aslan payını bankalar alıyor. Önümüzdeki dönemde dijital bankacılıkta fintech'lerle işbirliklerinin artması bekleniyor.

"EKOSİSTEMİ GELİŞTİRECEĞİZ"

Fintech'lerle işbirliği noktasında planları olan bankalardan birini de Yapı Kredi oluşturuyor. Yapı Kredi Genel Müdür Yardımcısı Yakup Doğan, fintech'leri işbirliği fırsatı olarak gördüklerini söylüyor.

Doğan, "Fintech'ler geliştirdikleri teknolojik çözümleri yepyeni bir deneyimle mobil başta olmak üzere dijital ortamlar üzerinden müşterilere sunuyor" diye konuşuyor. Yakup Doğan, bankaların geleceğin bankacılığını tasarlama yolunda yeni çözümler üretmek üzere fintech'lere yönelik platformlar oluşturmaya başladığından bahsediyor.

Yakup Doğan, YKB'nin çalışmalarına dair şu bilgileri aktarıyor: "Kodlama eğitimleri, finansal rehberlik, kuluçka, hızlandırma ve yatırım aşamalarından oluşan bir platform olan Code. YapıKedi'yi hayata geçirdik. Böylece fikirlerini bir adım daha öteye taşımak isteyen girişimcilere de yol gösterip yenilikçi girişimlerinde onlara eşlik etmek istiyoruz.

Yazılımcılara finansal teknoloji uygulama programlama ara yüzleri (OpenBan-kingAPI) de sağlayarak fintech ekosisteminin gelişimine katkıda bulunmayı hedefliyoruz. Ayrıca blockchain'i de sektörde fark yaratacak teknolojilerden biri olarak görüyoruz.

ALPER GÖKGÖZ ING BANK BİREYSEL BANKACILIK GENEL MÜDÜR YRD.

ALPER GÖKGÖZ ING BANK BİREYSEL BANKACILIK GENEL MÜDÜR YRD.

"ÜRÜN VE YAZILIMLARIMIZI İHRAÇ EDİYORUZ"

YENİ ÜRÜNLER

Bankacılık lisansına sahip bir teknoloji şirketiyiz. Müşterilerimize her zaman, her yerden, kolay ve zahmetsiz hizmet sunabilmek, bu sayede bir adım önde olmalarını sağlamak bizim için temel hareket noktası. Bu vizyonla tüm bankacılık deneyimini dijitalleşmeyle başka bir noktaya taşımayı planlıyor, yeni ürünlerin geliştirilmesinde de öncülük yapıyoruz.

'ING ASİSTAN'

Bankacılık dünyasına, bu anlayışla ve ING'nin global inovasyon ekosisteminden de beslenerek kazandırdığımız ürünlere ING Asistan'ı örnek verebiliriz. ING Asistan sayesinde müşterilerimiz, finansal birikimlerini günlük olarak daha yakından takip edebiliyor, 'Haber Ver' ve 'Akıllı Hareketler' özellikleriyle döviz kurları, para transferi gibi işlemler için kendilerinin belirlediği otomatik kurallar tanımlayabiliyor.

GLOBALE İHRAÇ EDİYORUZ

Mobil bankacılığı yeni bir boyuta taşıyan ING Asistan başta olmak üzere geliştirdiğimiz ürün ve yazılımları global ING dünyasına da ihraç ediyoruz. ING ülkelerine yazılım ihracatımız var. Ülkemiz kısa sürede bu konuda bir üs haline geldi. ING Avusturya'nın mobil bankacılık yazılımı ve bakım süreçlerinin tamamı Türkiye'de yapılıyor. İspanya'da uygulanmaya başlanan TWYP uygulaması geliştirilirken ParaMara uygulamamız model alındı. ING Bank Türkiye, ING Grubu ATM yazılımlarını yapan takımda büyük rol üstleniyor.

MOBİLİN PAYI YÜZDE 92

2018 ilk çeyrek konsolide sonuçlara göre, dijital kanalları kullanan toplam aktif müşterilerimiz içindeki mobil bankacılık müşteri payımız yüzde 92'ye yükseldi. Yine ilk çeyrekte, tüm kredilerin adet bazında yüzde 85'ini, hacim bazında yüzde 63'ünü şube dışı kanallardan verdik. Aldığımız bu sonuçları daha da iyi bir noktaya taşımak için dijitalleşmeye ve mobil bankacılığa yatırımlarımızı sürdürmeyi hedefliyoruz.

SERKAN YAZICIOĞLU BKM DİJİTAL ÇÖZÜMLER GENEL MÜDÜR YARDIMCISI

SERKAN YAZICIOĞLU BKM DİJİTAL ÇÖZÜMLER GENEL MÜDÜR YARDIMCISI

"DİJİTAL CÜZDANLARIN E-TİCARETTEKİ ROLÜ BÜYÜK"

İKİ YILDA İKİ KAT BÜYÜDÜ

Perakendedeki dönüşüm, ödeme sistemleri rakamlarında etkisini gösteriyor. 2017'de internetten kartlı ödeme tutarı 99 milyar TL oldu. Son iki yılda iki katına çıkan internetten kartlı ödemelerin toplam kartlı ödemeler içindeki payı yüzde 15'e ulaştı. TÜBİSAD'ın raporuna göre, e-tıcaret pazarı ise 2017'de yüzde 37 büyüdü. Online perakendenin toplam perakende içinde aldığı oran 2016'daki yüzde 3,5'ten 2017'de yüzde 4,1'e çıktı. Gelişmiş ülkelerde bu oran yüzde 10'larda seyrediyor.

NAKİTSİZ ÖDEMELER TOPLUMU

BKM olarak 'nakitsiz ödemeler toplumu' hedefini sahipleniyoruz. Türkiye'nin ilk dijital cüzdanı BKM Express'i altı yıl önce geliştirdik. BKM Express, dünyada kart bilgisinin tamamını almayan tek dijital cüzdan olarak güvenli ödemede yeni bir sayfa açtı. BKM Express bugün 1,6 milyonu aşkın üyesine, 19 finansal

kuruluş aracılığıyla 30 bin işyerinde hizmet sağlıyor ve en yaygın dijital cüzdan olma unvanını koruyor.

E-BAĞIŞ KOLAYLIĞI

BKM Express Mobil uygulamaları, mobilde kolaylık sağlayan tek tıkla ödeme, para iste/ para gönder özelliğinin yanı sıra akaryakıttan toplu ulaşıma, market alışverişinden restoran harcamalarına kadar mağaza içi ödemelerde de kullanılmaya başlayarak sınırlarını genişletti. Kullanıcılarımızı e-bağış kolaylığıyla da tanıştırdık. Bugüne kadar 250 sivil toplum kuruluşuna bağış toplanmasını sağladık. BKM Express ile kurumlara yönelik çözümler de sunuyoruz.

İKİ BÜYÜK GÜÇ

Hedeflerimizi, dijitalleşen dünyadaki müşteri ihtiyaçlarının farkında olarak ve dijital cüzdanların e-tıcaretın geleceğinde önemli rolü olduğunu görerek belirliyoruz. E-tıcaret hacmini, gelişmiş ülkeler seviyesine getirmek için elimizde iki büyük güç var: E-tıcaret sektörünü en fazla destekleyen yan kollardan ödeme sistemleri ve teknolojilerindeki altyapımız ile bilgi birikimimiz ve Türkiye'nin teknolojik yeniliklere açık genç nüfusu.

CEREN ORAL

coral@ekonomist.com.tr

Bankaların bir yılda teknoloji yatırım bütçelerini yaklaşık yüzde 30 arttırması, dijital bankacılığın 10 yılda pazarın yüzde 50'sini oluşturması bekleniyor. Son yıllarda iş dünyasının en önemli gündem maddelerinden birini dijital dönüşüm oluşturuyor.

Dijital dönüşüm, kurumların stratejilerinde, iş modellerinde, ürün ve hizmetlerinde, müşteri deneyiminde, organizasyonel yapılanmalarında, karar alma mekanizmalarında, teknoloji altyapılarında ve kurdukları işbirliklerinde kendini gösteriyor. Hem globalde hem de Türkiye'de kurumlar, dijital dönüşümün kaçınılmaz olduğunun farkında.

10 MİLYAR DOLAR

Kurumların dijitale yatırımları hızla artarken diğer sektörlere kıyasla bankacılıkta dijital olgunluğun daha fazla geliştiği görülüyor. Bankaların rekabet avantajı yaratmak amacıyla dijital kanallara ilgilerini arttırmalarıyla ortaya çıkan dijital bankacılıkta, müşteriden işlem ücreti, faiz, masraf, komisyon alınmadığı ya da tüm bu işlemler uygun fiyatlarda yapıldığı için maliyet, fiyat ve hız özellikleri öne çıkıyor.

Dijital bankacılık, yüksek müşteri memnuniyeti sağlama ve bankaların yatırım maliyetlerini düşürmesi anlamında yaygınlığı artan bir hizmet modeli olmaya devam ediyor. Bunun sonucunda da bankaların özellikle son yıllarda dijitalleşme yarışına girdiği görülüyor.

Global teknoloji danışmanlık şirketi Thou-ghtWorks, bankacılık sektörünün dijitalde her yıl müşteri verisini anlamlandırmak ve aksiyon alabilmek için 10 milyar dolar harcadığı bilgisini paylaşıyor.

Dijital dönüşüme adapte olmayan bankaların varlığını devam ettiremeyeceğine dikkat çeken ThoughtWorks Birleşik Krallık Genel Müdürü Ruth Harrison'a göre, 10 yıl sonra bazı bankalar hayatımızda olmayacak ve pek çoğu bugün bildiğimiz yöntemlerle çalışmayacak. Hayatımızda olmayacak bankalar, müşteri odaklı dijital çözümler sunmayanlar olacak.

DİJİTAL BANKACILIK HİZMETLERİ NELERİ KAPSIYOR?

Başvuru ve talimatlar: Kredi kartı, ek kart, kredi başvurusu, fatura ödeme talimatları.

Para transferleri: EFT, havale, döviz transferi.

Ödemeler: Fatura, vergi, kredi, eğitim, yurtdışı çıkış, pasaport harç, sigorta poliçesi ödemesi, SSK ve Bağkur prim ödemesi vb.

Yatırım fonları: Döviz, vadeli hesaplar, repo, hisse senedi, altın ile tahvil ve bono işlemleri.

Kredi kartı işlemleri: Nakit avans, kendi kartına veya başkasının kartına borç ödeme.

Ürün satış verileri: Anlık kredi kullandırma, sigorta satışları.

Ürün satış verileri: Anlık kredi kullandırma, sigorta satışları. Halka arz kesin talep girişi, Hazine ihale işlemleri, vadesiz hesap açılışları, bilgi sorgulama, değiştirme, hesaplama.

YAKUP DOĞAN YAPI KREDİ BANKASI GENEL MÜDÜR YARDIMCISI"MOBİL BANKACILIĞIN SINIRLARINI GENİŞLETİYORUZ"

1 DİJİTALİN PAYI ARTIYOR

Son üç yılda 'Türkiye'nin dijital bankası'nı tasarlamaya odaklandık ve mobil bankacılığın sınırlarını genişlettik. Dijital bankacılık müşterilerimizin sayısı son bir yılda yüzde 30, mobil bankacılık müşterilerimizin sayısı yüzde 43 arttı. Dijital müşterilerimizin içinde mobil bankacılık kullanım oranımız Nisan 2018 itibarıyla yüzde 86'ya ulaştı. Nakit dışı işlemlerde dijital kanalların payı yüzde 95'i geçti. Dijital bankacılığa kazandırdığımız uygulamalarla 2017'de 30'un üzerinde ödül aldık.

HIZLI ERİŞİM

Türkiye ve Avrupa'da bir ilk olan göz tarama sistemini, Göz-ID ürünümüzde kullanıyoruz. Göz-ID'nin yanı sıra QR kod ile para çekme, para yatırma ve Müşteri İletişim Merkezi'ne bağlanma özellikleriyle müşterilerimizin hayatını kolaylaştırıyoruz, yapikredi.com.tr'den sonra Yapı Kredi Mobil'e de Google Search altyapısını entegre ettik. Müşteriler, ödeme yapacakları faturaların kurumlarına veya Akıllı Rehber kayıtlarına hızlı erişebiliyor.

TEMASSIZ ALIŞVERİŞ

'Bankacı Klavye' ile akıllı telefonlardaki mesajlaşma uygulamaları ekranından hızlı para transferi yapılabilmesini sağlıyoruz. Siri ve iMessage üzerinden müşterilerimizin para gönderebilmesine olanak tanıyoruz. Müşterilerimiz, Yapı Kredi Mobil'in mobil ödeme fonksiyonu aracılığıyla NFC özelliği olan Android telefonlarını POS cihazlarına yaklaştırarak temassız alışveriş yapabiliyor. Sektörde bir ilki daha gerçekleştirerek Facebook Messenger'ın bot uygulaması üzerinden bankacılık hizmetlerimizi sunmaya da başladık.

MOBİLMATİK'LERİ YAYGINLAŞTIRACAĞIZ

Yapı Kredi Mobil'e, 'Şube Yoğunluk Haritalarını Görüntüleme' ve 'Randevu Alma' özelliklerini ekledik. Kartlarını kaybeden müşterilerimiz mobil bankacılık şubesindeki yeni 'Panik Yok Butonu' ile kartlarını kullanıma geçici olarak kapatarak mobilden işlemlerine devam edebiliyor. Ekransız, kartsız ve sadece mobil telefonlarla kullanılabilen yeni MobilMatik'i hizmete sunduk. Önümüzdeki dönemde daha fazla noktada yaygınlaştırmayı planlıyoruz.

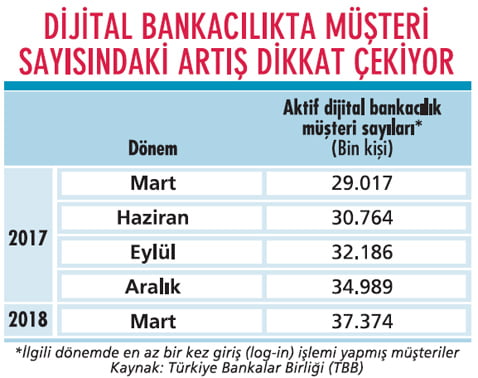

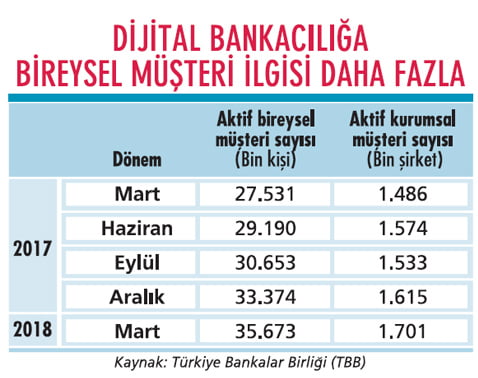

RAKAMLAR NE DİYOR?

Globalde tablo böyleyken Türkiye'de dijital bankacılık ne durumda? Türkiye Bankalar Birliği (TBB), Mart 2017'den bu yana her çeyrek döneme ait dijital bankacılık istatistiklerini yayınlıyor.

TBB'nin verilerine göre, Ocak-Mart 2018'de en az bir kez giriş (login) işlemi yapmış aktif bireysel dijital bankacılık müşteri sayısı 35 milyon 673 bine ulaştı. Aktif kurumsal dijital bankacılığı kullanan şirket sayısı 1 milyon 701 bin oldu. Böylece 2018 ilk çeyrekte toplamda aktif dijital bankacılık müşteri sayısı 37 milyon 374 bine çıktı.

2017 ilk çeyrekte aktif bireysel dijital bankacılık müşteri sayısı 27 milyon 531 bin, aktif kurumsal dijital bankacılık şirket sayısı ise 1 milyon 486 bindi. Toplamda aktif dijital bankacılık müşteri sayısı da 29 milyon 17 bin seviyesindeydi. Böylece bir yılda toplam aktif dijital müşteri sayısı 8 milyon arttı.

DİJİTAL KREDİ BÜYÜYOR

Bu noktada dijital kanaldan yapılan finansal işlemlerin hacminde kat edilen yola da değinmek gerekiyor. 2017'nin ilk üç ayında internet bankacılığı hizmetiyle yapılan finansal işlemlerin toplam tutarı 1 trilyon TL iken 2018'in ilk üç ayında bu rakam 1,3 trilyon TL'ye çıktı.

Aynı dönemler arasında mobil bankacılık hizmetiyle yapılan finansal işlemlerin tutarı ise 492 milyar TL'den 654 milyar TL'ye yükseldi. Böylece dijitaldeki finansal işlemlerin toplam hacmi 2 trilyon TL'yi aştı.

Dijitalden kullandırılan kredi adedinde ve kredi hacminde gözlenen artış da oldukça dikkat çekici. Ocak-Mart 2018'de internet bankacılığı kanalıyla kullandırılan anlık kredi adedi 135 bin, kredi hacmi 2 milyar 205 milyon TL oldu.

Aynı dönemde mobil bankacılık kanalıyla kullandırılan anlık kredi adedi 646 bin, hacmi 6 milyar 934 bin TL olarak gerçekleşti. Böylece toplamda dijitalden kullandırılan kredi adedi 781 bin, kredi hacmi 9 milyar 139 milyon TL oldu.

2017 ilk çeyrekte her iki kanaldan kullandırılan toplam kredi adedi 441 bin, kredi hacmi 4 milyar 455 milyon TL idi. Bu da bir yılda müşterilerin kredi işlemlerinde dijitali ağırlıkla tercih ettiklerini gösteriyor.

TÜRKİYE İLERİ KONUMDA

Türkiye'de bankacılık sektörü güçlü bir altyapı üzerine kurulu. KPMG Türkiye Finansal Hizmetler Sektör Lideri Sinem Cantürk, Türkiye'nin bankacılıkta teknolojiye ve dijital dönüşüme yatırımda da gelişmiş pazar sayılabilecek pek çok ülkenin ötesinde bir konumda bulunduğunu belirtiyor.

Cantürk, "Türk bankacılık sektörü teknolojik altyapıya büyük önem veriyor, ciddi yatırım yapıyor ve dijital bankacılıkta dünyada örnek gösterilen pek çok yeniliğe imza atıyor" diyor.

Sinem Cantürk, dijital bankacılığın 10 yılda tüm müş-terilerce benimsenmesini ve toplam pazarın yüzde 50'sini oluşturmasını bekliyor. Cantürk, bunun için bankalara düşen görevleri şöyle özetliyor: "Bankaların yeni ödeme altyapısına ve araçlarına eğilmeleri, siber güvenlik ve dijital kimlik konusunda özel çalışmalarda bulunmaları gerekiyor.

Çünkü dijital bankacılık, teknolojiyle desteklenmesi durumunda ciddi fırsatlar yaratacak. Direkt bankacılık, dijital kimlik, siber güvenlik, kamu ilişkileri ve e-devlet ile entegrasyon ve mali suçlarla mücadele hususları da dijitalleşmede kritik önem arz ediyor."

NELER YAPIYORLAR?

Peki, bankalar dijital tarafta ne gibi çalışmalar yapıyor? Örneğin, ING Bank kendini 'bankacılık lisansına sahip teknoloji şirketi' olarak tanımlıyor. ING Bank Bireysel Bankacılık Genel Müdür Yardımcısı Alper Gök-göz, dijitalleşme süreçlerini yürütürken odağa müşterileri koyduklarını söylüyor.

Dijitalleşme kapsamındaki uygulamalara ING Asistan'ı örnek veren Gökgöz, ilk çeyrekte dijital kanalları kullanan toplam aktif müşteriler içindeki mobil bankacılık müşteri payının yüzde 92'ye yükseldiğini kaydediyor.

HSBC Türkiye Bireysel Bankacılık ve Birikim Yönetimi Genel Müdür Yardımcısı Ayşe Yenel, "Dijital kanallardaki aktif müşteri sayısındaki artışın devam edeceğini öngörüyoruz" diyor.

Yenel, son olarak 484 milyon TL yatırımla teknolojik dönüşüm programını hayata geçirdiklerini ve bu kapsamda kurumsal web sitelerini de yenilediklerini söylüyor. Ayşe Yenel, müşteri deneyimini şubelerde ve dijital kanallarda daha da iyileştirmeye odaklandıklarını kaydediyor.

ŞUBELER DE DÖNÜŞÜYOR

Garanti Bankası ise ürün ve servislerindeki dijitalleşme sürecini şubelerdeki değişimle bütünleştiriyor. Banka, geçen yıl yeni hizmet modelini hayata geçirdi ve 500 şubesinin dönüşümünü tamamladı.

Yeni hizmet modeliyle müşteriler işlemlerinin sonunda sayfalarca doküman imzalamak yerine şubedeki tabletler üzerinden veya kendi cep telefonlarından onay sürecini tamamlayabiliyor. Ayrıca müşterilerin dijital kanallarda ve şubede işlerini kolaylaştırmak için iş akışı ve süreçlerine yeni teknolojiler de entegre edildi.

Garanti Bankası Genel Müdürü Fuat Erbil, yenilikçi ürün ve hizmet yaklaşımı ve dijitalleşmeye verdikleri önem doğrultusunda bugün Garanti'nin nakit dışı finansal işlemlerinin yüzde 92'sinin dijital kanallardan gerçekleştiğini söylüyor.

"Şubeler de stratejik açıdan önemini korumaya devam ediyor" diyen Erbil, ürün ve hizmetlerdeki dijitalleşmenin yanında şubelerin de dijitalleşerek geleceğe dönüştüğünü aktarıyor.

YATIRIMLAR ARTACAK

2018 ve sonrasında bankaların dijitale yatırımlarının artarak devam edeceği öngörülüyor. Ernst & Young'ın (EY) Küresel Bankacılık Görünümü 2018 Raporu da bunu kanıtlar nitelikte. Buna göre; Türkiye'de faaliyet gösteren bankalar, önümüzdeki 12 aylık dönemde teknoloji yatırım bütçelerini yüzde 27,8 arttıracak.

Aynı rapor, Türkiye'deki banka yöneticilerinin yüzde 29'unun bankasını dijital bir lider olarak tanımladığını, yüzde 29'unun bankasını dijital dönüşüm sürecinin başında ve içerisinde gördüğünü ortaya koyuyor.

Yöneticilerin yüzde 14'ü dijitalleşmede olgunlaşma aşamasında olduklarını ifade ediyor. Yöneticilerin yüzde 43'ü 2020'de bankasının dijital lider haline geleceğini öngörüyor.

EY Türkiye Finansal Hizmetler Sektör Lideri Damla Harman, bankaların performanslarını korumaları ve güçlendirmeleri için kendilerini inovasyon ve teknolojinin şekillendirdiği bir geleceğe hazırlamaları gerektiğinin altını çiziyor. Harman, bankaların inovasyon odaklı dönüşümün hız kazanmasıyla öncelikle yeni teknolojilerin verimli şekilde uygulamaya geçilmesini sağlayacak bir stratejiye sahip olmaları gerektiğini de vurguluyor.

YENİ TEKNOLOJİLER

Bankacılığı yeniden şekillendiren dijital dönüşüm, bankaların gündeminde yer almaya devam edecek. Sürekli değişen müşteri beklen-

tileri ve tercihleriyle birlikte değerlendirildiğinde; yapay zekâ, makine öğrenimi, sanal gerçeklik, biyometrik doğrulama, loT ve blockchain gibi yeni teknolojiler, bankaların hizmet sunma yöntemlerini şekillendirecek.

TEB Bireysel ve Özel Bankacılık Kıdemli Genel Müdür Yardımcısı Gökhan Mendi, dijital dönüşüme odaklandıkları bir dönemde olduklarının altını çiziyor. Mendi, mevcut teknolojilerini geliştirmenin ve yenilemenin yanı sıra müşteriye değer katabilecek yeni teknolojilere de yatırım yaptıklarından söz ediyor.

Buna örnek olarak 2017 Aralık ayında Denizli'de uygulamaya aldıkları yerli üretim yeni nesil ATM'ler olan Turbo'yu ve Jet'i örnek veren Mendi, "Bu cihazlar üzerinden müşterilerimiz görüntülü görüşmeyle merkezde olan bir müşteri temsilcisi üzerinden bankacılık işlemlerini yapabiliyor" diyor.

Gökhan Mendi, yeni dönem planlarını şöyle açıklıyor: "Yapay zeka için hazırlıklarımız ve takibimiz sürüyor. Yerli fintech'leri desteklediğimiz TEB Fintech Future Four ve TEB Girişim Evi'nde bu alanda çalışan şirketlerle bir araya gelerek müşterilerimiz için yeni ve öncü çözümler üreteceğiz. Bunun dışında loT, akıllı data, biyometrik ve gerçek zamanlı doğrulama konularında çalışıyoruz. Bu alanlarda da yeni ürün ve özellikleri önümüzdeki dönemde daha sık göreceğiz."

AVRUPA'DA İLK ÜÇTE

Dijitalleşen müşteri, tüm finansal hizmetleri dijital kanallardan hızlı, kolay, her an ve her yerden almak istiyor. Özellikle Y kuşağı olarak adlandırılan yeni nesil, bankacılık tercihlerini dijital, kolay, yetenekli, eğlenceli ve sorunsuz çalışan bankalardan yana kullanıyor.

ThoughtWorks'ün Türkiye özelindeki analizi de bu eğilimi gözler önüne seriyor. Analiz, Türkiye'nin son 15 yılda toplam kredi kartı, banka kartı ve POS terminali bakımından Avrupa'nın en büyük ilk üç kart pazarı arasına girdiğini gösteriyor.

ThoughtVVorks, Türkiye'ye yönelik araştırmasında şu tespitlerde bulunuyor: "Genç nüfusun inovatif ürünlere ve tüm kanallara yayılan müşteri deneyimine yönelik artan talebi sayesinde, Türkiye, son 10 yılda dijital bir erişim noktasına dönüştü.

Türkiye'deki bankacılık sistemlerinde ise daha iyi müşteri deneyimi sunan dijitalleşme, mobil, açık kaynaklı API'ler (Uygulama Programlama Arayüzleri) ve fintech, başlıca trendler olarak öne çıkıyor."

GÖKHAN MENDİ TEB BİREYSEL VE ÖZEL BANKACILIK KIDEMLİ GNL. MD. YRD."DERİ CÜZDANLARI DİJİTALE DÖNÜŞTÜRÜYORUZ"

1 MİLYON AKTİF MÜŞTERİ

Dijitalleşmeyi çağın gerekliliği ve verimliliğin olmazsa olmazı olarak görüyoruz. 2000'li yılların başında dijital bankacılığa giren ve bu alanda yatırım yapan ilk bankalardan biriyiz. TEB müşterilerinin yüzde 86'sı dijital dağıtım kanallarını kullanırken online bankacılık aktif müşteri sayımız 1 milyonu aştı. Mobil bankacılığı kullanan müşteri sayımız 940 bine çıktı. Dijital bankacılık kullanım oranı yüzde 45'e, mobil bankacılık kullanım oranı da yüzde 37'ye yükseldi.

CEBTETEB

2015'te CEBTETEB markasını dijital bankacılık platformumuz haline getirdik. CEBTETEB ile üç yılda 525 bin müşteriye ulaştık. CEPTETEB mevduat hacmi 5 milyar TL'ye, dijital kredilerin satıştaki payı yüzde 18'e ulaştı. CEPTETEB ile geçen yıl tüm süreçleri dijital ortamda tamamlanan CEPTETEB Konut Kredisi ürününü hayata geçirdik. CEPTETEB İnternet Şubesi veya cepteteb.com.tr'den konut kredisi başvurusu yapan müşterilerimiz, istedikleri saatte ve yerde kendilerini ziyaret eden CEPTETEB Müşteri Danışmanları ile gerekli imza ve ipotek süreçlerini tamamlayıp kredilerini alabiliyor.

DİJİTAL BÜTÇE YÖNETİMİ

CEPTETEB'in özelliği 'Finans Koçu' ile müşterilerimize dijital ortamda bütçe yönetimi olanağı sunuyoruz. 'Finans Koçu' kullanıcıları, harcama ve gelir detaylarını kendilerine benzer diğer kişilerle de karşılaştırabiliyor. Müşterilerimizin döviz işlemini anlık olarak yapabilmesi için TEB FX platformumuzu kullanıma açtık. QR Kod ile para çekme özelliğini oluşturduk. Sabiha Gökçen Havalimanı'nda sağladığımız hızlı geçiş ve TAV havalimanlarındaki Fast Track noktalarında TAV Passport Hızlı Geçiş ayrıcalığını CEPTETEB müşterilerimize ücretsiz kullandırabiliyoruz.

ÖDEMEDE İVMELENME VAR

Dijital bankacılıkta özellikle ödeme alanında ivmelenme görüyoruz. Önümüzdeki dönemde lokasyon temelli teknolojiler ile pazarlama yeteneklerine sahip olan CEPTETEB Cüzdan'a yatırım yapmaya devam edeceğiz. Burada deri cüzdanları dijitale dönüştürme stratejimize hız verdik.

FINTECH'LERİN KATKISI

Bu trendler arasında fintech'lere de ayrı bir parantez açmak gerekiyor. Çünkü bankaların dijital dönüşüme yatırım yapmasının temel nedenlerinden birini de fintech'lerin dijital dalgalanmayı ve teknoloji kullanımını maksimize ederek dijital dönüşümü hızlandırması oluşturuyor. Birkaç yıldır fintech'ler, finansal hizmetler sektörünü inovatif yaklaşımlarla değiştiriyor.

Bankaların dijitale yatırımlarını artırmasıyla fintech'lerin gelişimi de paralellik gösteriyor. 2012'de Türkiye'de fintech'lere yapılan toplam yatırım 4,6 milyon dolarken 2016'da 19,3 milyon dolara, 2017'de 28,5 milyon dolara yükseldi. 2018 yılı sonunda bu rakamın 35 milyon doları aşacağı öngörülüyor. Fintech'lere yatırımlarda

da aslan payını bankalar alıyor. Önümüzdeki dönemde dijital bankacılıkta fintech'lerle işbirliklerinin artması bekleniyor.

"EKOSİSTEMİ GELİŞTİRECEĞİZ"

Fintech'lerle işbirliği noktasında planları olan bankalardan birini de Yapı Kredi oluşturuyor. Yapı Kredi Genel Müdür Yardımcısı Yakup Doğan, fintech'leri işbirliği fırsatı olarak gördüklerini söylüyor.

Doğan, "Fintech'ler geliştirdikleri teknolojik çözümleri yepyeni bir deneyimle mobil başta olmak üzere dijital ortamlar üzerinden müşterilere sunuyor" diye konuşuyor. Yakup Doğan, bankaların geleceğin bankacılığını tasarlama yolunda yeni çözümler üretmek üzere fintech'lere yönelik platformlar oluşturmaya başladığından bahsediyor.

Yakup Doğan, YKB'nin çalışmalarına dair şu bilgileri aktarıyor: "Kodlama eğitimleri, finansal rehberlik, kuluçka, hızlandırma ve yatırım aşamalarından oluşan bir platform olan Code. YapıKedi'yi hayata geçirdik. Böylece fikirlerini bir adım daha öteye taşımak isteyen girişimcilere de yol gösterip yenilikçi girişimlerinde onlara eşlik etmek istiyoruz.

Yazılımcılara finansal teknoloji uygulama programlama ara yüzleri (OpenBan-kingAPI) de sağlayarak fintech ekosisteminin gelişimine katkıda bulunmayı hedefliyoruz. Ayrıca blockchain'i de sektörde fark yaratacak teknolojilerden biri olarak görüyoruz.

"ÜRÜN VE YAZILIMLARIMIZI İHRAÇ EDİYORUZ"

YENİ ÜRÜNLER

Bankacılık lisansına sahip bir teknoloji şirketiyiz. Müşterilerimize her zaman, her yerden, kolay ve zahmetsiz hizmet sunabilmek, bu sayede bir adım önde olmalarını sağlamak bizim için temel hareket noktası. Bu vizyonla tüm bankacılık deneyimini dijitalleşmeyle başka bir noktaya taşımayı planlıyor, yeni ürünlerin geliştirilmesinde de öncülük yapıyoruz.

'ING ASİSTAN'

Bankacılık dünyasına, bu anlayışla ve ING'nin global inovasyon ekosisteminden de beslenerek kazandırdığımız ürünlere ING Asistan'ı örnek verebiliriz. ING Asistan sayesinde müşterilerimiz, finansal birikimlerini günlük olarak daha yakından takip edebiliyor, 'Haber Ver' ve 'Akıllı Hareketler' özellikleriyle döviz kurları, para transferi gibi işlemler için kendilerinin belirlediği otomatik kurallar tanımlayabiliyor.

GLOBALE İHRAÇ EDİYORUZ

Mobil bankacılığı yeni bir boyuta taşıyan ING Asistan başta olmak üzere geliştirdiğimiz ürün ve yazılımları global ING dünyasına da ihraç ediyoruz. ING ülkelerine yazılım ihracatımız var. Ülkemiz kısa sürede bu konuda bir üs haline geldi. ING Avusturya'nın mobil bankacılık yazılımı ve bakım süreçlerinin tamamı Türkiye'de yapılıyor. İspanya'da uygulanmaya başlanan TWYP uygulaması geliştirilirken ParaMara uygulamamız model alındı. ING Bank Türkiye, ING Grubu ATM yazılımlarını yapan takımda büyük rol üstleniyor.

MOBİLİN PAYI YÜZDE 92

2018 ilk çeyrek konsolide sonuçlara göre, dijital kanalları kullanan toplam aktif müşterilerimiz içindeki mobil bankacılık müşteri payımız yüzde 92'ye yükseldi. Yine ilk çeyrekte, tüm kredilerin adet bazında yüzde 85'ini, hacim bazında yüzde 63'ünü şube dışı kanallardan verdik. Aldığımız bu sonuçları daha da iyi bir noktaya taşımak için dijitalleşmeye ve mobil bankacılığa yatırımlarımızı sürdürmeyi hedefliyoruz.

"DİJİTAL CÜZDANLARIN E-TİCARETTEKİ ROLÜ BÜYÜK"

İKİ YILDA İKİ KAT BÜYÜDÜ

Perakendedeki dönüşüm, ödeme sistemleri rakamlarında etkisini gösteriyor. 2017'de internetten kartlı ödeme tutarı 99 milyar TL oldu. Son iki yılda iki katına çıkan internetten kartlı ödemelerin toplam kartlı ödemeler içindeki payı yüzde 15'e ulaştı. TÜBİSAD'ın raporuna göre, e-tıcaret pazarı ise 2017'de yüzde 37 büyüdü. Online perakendenin toplam perakende içinde aldığı oran 2016'daki yüzde 3,5'ten 2017'de yüzde 4,1'e çıktı. Gelişmiş ülkelerde bu oran yüzde 10'larda seyrediyor.

NAKİTSİZ ÖDEMELER TOPLUMU

BKM olarak 'nakitsiz ödemeler toplumu' hedefini sahipleniyoruz. Türkiye'nin ilk dijital cüzdanı BKM Express'i altı yıl önce geliştirdik. BKM Express, dünyada kart bilgisinin tamamını almayan tek dijital cüzdan olarak güvenli ödemede yeni bir sayfa açtı. BKM Express bugün 1,6 milyonu aşkın üyesine, 19 finansal

kuruluş aracılığıyla 30 bin işyerinde hizmet sağlıyor ve en yaygın dijital cüzdan olma unvanını koruyor.

E-BAĞIŞ KOLAYLIĞI

BKM Express Mobil uygulamaları, mobilde kolaylık sağlayan tek tıkla ödeme, para iste/ para gönder özelliğinin yanı sıra akaryakıttan toplu ulaşıma, market alışverişinden restoran harcamalarına kadar mağaza içi ödemelerde de kullanılmaya başlayarak sınırlarını genişletti. Kullanıcılarımızı e-bağış kolaylığıyla da tanıştırdık. Bugüne kadar 250 sivil toplum kuruluşuna bağış toplanmasını sağladık. BKM Express ile kurumlara yönelik çözümler de sunuyoruz.

İKİ BÜYÜK GÜÇ

Hedeflerimizi, dijitalleşen dünyadaki müşteri ihtiyaçlarının farkında olarak ve dijital cüzdanların e-tıcaretın geleceğinde önemli rolü olduğunu görerek belirliyoruz. E-tıcaret hacmini, gelişmiş ülkeler seviyesine getirmek için elimizde iki büyük güç var: E-tıcaret sektörünü en fazla destekleyen yan kollardan ödeme sistemleri ve teknolojilerindeki altyapımız ile bilgi birikimimiz ve Türkiye'nin teknolojik yeniliklere açık genç nüfusu.