DR. ORHAN KARACA

okaraca@ekonomist.com.tr

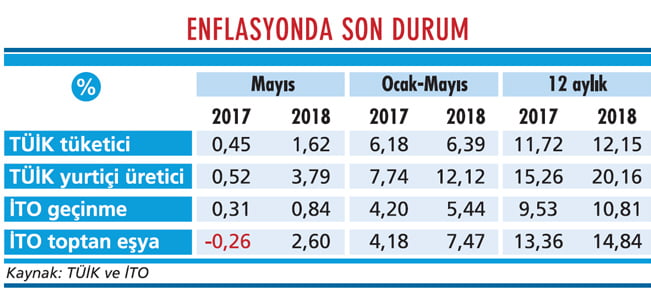

Mayıs ayında aylık enflasyon neredeyse dörde katlanınca yıllık enflasyonda da büyük bir yükseliş yaşandı. Nisan ayında yüzde 10,85 düzeyinde olan yıllık tüketici enflasyonu mayıs ayında yüzde 12,15'e çıktı.

Mayıs ayında tüketici enflasyonu sadece geçen yılki düzeyini değil yüzde 0,6 dolayındaki "mevsim normalleri"ni yani son 10 yıldaki ortalamasını da çok aştı. Bu da döviz kurlarında son dönemde yaşanan artışın fiyatlara yansımasından ve de fiyatlama davranışlarını bozmasından kaynaklandı. Mayıs ayında TÜFE'deki neredeyse tüm alt gruplarda mevsim normallerinin üzerinde fiyat artışları yaşandı.

MERKEZ'IN MÜDAHALESİ

Mayıs ayı enflasyon verilerinin açıklandığı geçen hafta Merkez Bankası'nın Para Politikası Kurulu'nun (PPK) toplantısı da vardı. Merkez Bankası, 7 Haziran'daki bu toplantıda para politikası faizini 125 baz puan arttırarak yüzde 16,5'ten yüzde 17,75'e yükseltti. Böylece enflasyondaki yükselişe anında tepki vermiş oldu.

Şimdi bu müdahalenin enflasyondaki yükselişi frenleyip frenleyemeyeceği merak ediliyor. İşin doğrusu Merkez Bankası enflasyondaki yükselişe çok uzun süre seyirci kaldı. Son yıllarda uygulanan para politikası enflasyonu dizginleyebilecek nitelikte değildi.

Nitekim geçen aralık ayında bu köşede yayınlanan ve yukarıda kupürünü gördüğünüz bir yazımızda "Bu para politikasıyla enflasyon düşmez" demiştik. Bu tür uyarılar sadece bizden değil başka iktisatçılardan da geliyordu. Ancak Merkez Bankası geçen ay dolar kuru 5 TL'ye dayanana kadar para politikasında bir değişiklik yapmaya yanaşmadı.

Sonunda nihayet 1 Haziran'dan itibaren klasik para politikası uygulamasına geri döndü. Bu uygulamayla bir hafta vadeli repo borç verme faizini yeniden para politikası faizi haline getirdi ve uzun süredir yüzde 8'de sabit duran bu faizi ortalama fonlama maliyetine eşitleyerek yüzde 16,5'e yükseltti.

Burada ortalama fonlama maliyetinin de 23 Mayıs'taki olağanüstü PPK toplantısında 300 baz puan yükseltilerek bu seviyeye getirildiğini belirtelim. Merkez Bankası, daha bu hamlelerin dumanı tüterken geçen haftaki olağan PPK toplantısında ise para politikası faizini bir kez daha yükseltmek zorunda kaldı.

Maalesef geç gelen bu müdahalenin enflasyonun yönünü hemen aşağıya çevirmesi pek mümkün değil. Enflasyondaki yükseliş bir müddet daha sürecek gibi görünüyor. Yıllık tüketici enflasyonu geçen yıl kasım ayında yüzde 12,98'i bulmuş ve 2003=100 bazlı endeksin tarihindeki en yüksek seviyeyi görmüştü.

Muhtemelen bu kez bu seviye de aşılacak. Ekonomi yönetiminin şimdiki umudu, yılın ikinci yarısında olumlu "baz etkisi" sayesinde enflasyonun yeniden düşüşe geçmesi. Gerçekten de ağustos ayından itibaren böyle bir gelişmenin yaşanması ihtimali var.

Ancak buna rağmen yıllık tüketici enflasyonunun bu yılı da çift haneli düzeyde kapatması artık kesin görünüyor. Üstelik bu kez döviz kurlarındaki ve faizlerdeki yükseliş nedeniyle yüksek enflasyona ekonomide durgunluk da eşlik edeceğe benziyor.

SEÇİMDEN SONRASI

Bu arada Merkez Bankası şu anda bağımsızlığını yeniden kazanmış gibi görünse de bunun 24 Haziran'daki seçimlerden sonra da sürüp sürmeyeceği belirsizliğini koruyor. Bu seçimlerden sonra kurulacak yeni hükümet de Merkez Bankası'nın para politikalarına müdahale etmeye kalkarsa başladığımız yere geri dönebiliriz.