DR. ORHAN KARACA

okaraca@ekonomist.com.tr

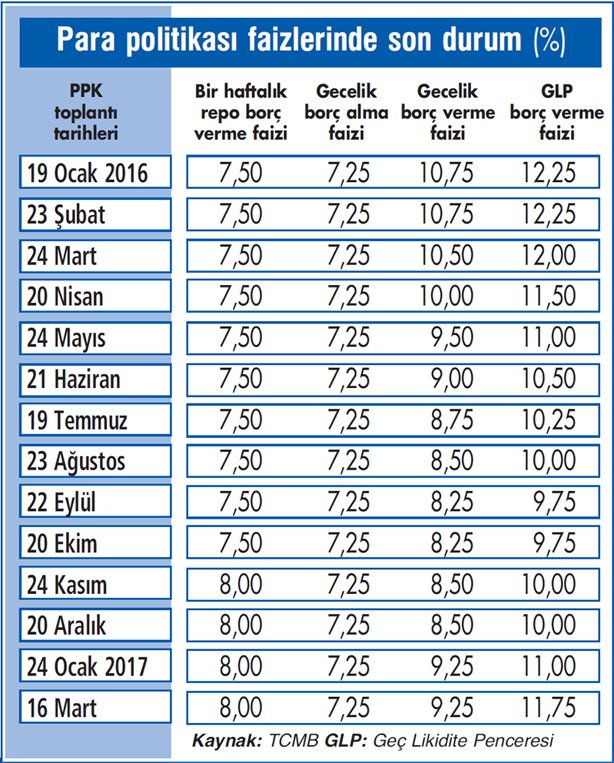

Merkez Bankası’nın Para Politikası Kurulu (PPK), 2017’nin ikinci toplantısını geçen hafta yaptı. Bu toplantıda klasik para politikası faizlerinde bir değişiklik yapılmadı. Resmi para politikası faizi olan bir hafta vadeli repo borç verme faizi yüzde 8, gecelik borç verme faizi yüzde 9,25, gecelik borç alma faizi de yüzde 7,25 düzeyinde sabit tutuldu.

Ancak Merkez Bankası’nın bir süredir bir para politikası aracıymış gibi kullanmaya çalıştığı Geç Likidite Penceresi (GLP) gecelik borç verme faizi 75 baz puan arttırılarak yüzde 11’den yüzde 11,75’e çıkarıldı. Böylece Merkez Bankası piyasalara gerekli görürse para politikasını biraz daha sıkabileceği ama bunun geçici olacağı sinyalini vermiş oldu.

GEÇİCİ SIKILAŞTIRMA

GLP, gün içinde normal yollardan finansmanını sağlayamayan bankaların, saat 16.00-17.00 arasında, Bankalar-arası Para Piyasası’nda Merkez Bankası’ndan gecelik vadede borç alabilmesini sağlayan bir uygulama. Normalde bankaların bu yola başvurması bir sıkıntıda olduklarının belirtisidir. Bunun normal bir finansman aracı olarak kullanılmasını engellemek için de faizi epey yüksek belirlenir.

Ancak Merkez Bankası ocak ayında birtakım likidite önlemleriyle bankaları GLP’yi kullanmaya zorlayarak bunu da bir para politikası aracı olarak kullanmaya başladı. Bu sayede, fiili para politikası faizi de denilen piyasalara verdiği fonların ortalama maliyetini, gecelik borç alma ve verme faizlerinin alt ve üst sınırlarını oluşturduğu “faiz koridoru”nun dışına çıkardı.

Bu uygulamadan önce yüzde 8,3 dolayında seyreden ortalama fonlama maliyeti geçen cuma günü yüzde 11,3’e kadar çıktı. Bu da fiili para politikası faizinde iki ayda 300 baz puanlık artış yaşandığı anlamına geliyor.

Para politikası elbette bu şekilde de sıkılmış oluyor ama bunun geçici olduğunu da cümle alem biliyor. Merkez Bankası böylece ilk fırsatta tekrar para politikasını gevşeteceği mesajını da herkese vermiş oluyor.

Bu uygulama döviz piyasasındaki spekülatif hareketleri önlemeyi amaçlıyor ve son iki ayda yaşananlara bakılırsa bu açıdan işe de yarıyor. Ocak ayında bir ara 3,90 TL’ye kadar yaklaşan dolar kuru daha sonra 3,60-3,80 TL arasına oturdu.

Ancak para politikasındaki sıkılaştırmanın geçici olduğunun bilinmesi enflasyonist beklentilerin kırılmasına imkan vermiyor. Merkez Bankası’nın her ay düzenlediği Beklenti Anketi’nin sonuçları, daha geçen aralık ayında yüzde 8 düzeyinde bulunan 2017 yıl sonu enflasyon beklentisinin mart ayında yüzde 9,1’e kadar çıktığını gösteriyor.

Daha beş ay öncesine kadar yüzde 7,6 düzeyinde bulunan 12 ay sonrasının enflasyon beklentisi de üç aydır yüzde 8,2 dolayına oturmuş durumda. Bu da dört yıla yakın bir aradan sonra şubat ayında yeniden çift haneye yükselen enflasyonun tekrar tek haneye inmesini zorlaştıracağa benziyor.

Bu ortamda yüzde 5’lik hedefe ulaşma ihtimali ise hiç ufukta görünmüyor. Zaten Merkez Bankası’nın kendisi de yıl sonunda enflasyonun yüzde 8 dolayında olacağını tahmin ediyor. Gelecek yılki enflasyonu da yüzde 6 olarak tahmin ederken, yüzde 5’lik hedefe ulaşmak için ancak 2019 yılına randevu verebiliyor. Ancak Merkez Bankası’nın Beklenti Anketi’nde-ki 24 ay sonrasına ilişkin enflasyon beklentilerinin yüzde 7,7 olması, piyasaların 2019’da bile yüzde 5’lik hedefe ulaşılabileceğine inanmadığını gösteriyor.

FED’İN HAMLESİ

Geçen hafta bizim Merkez Bankası’nın toplantısından önce ABD’nin merkez bankası olan FED’in de toplantısı vardı. FED’in toplantısından para politikası faizinin 25 baz puanlık artışla yüzde 0,50-0,75 aralığından yüzde 0,75-1,00 aralığına yükseltilmesi kararı çıktı. Önümüzdeki dönemde FED’in faizleri yükseltmeye devam edeceği beklentisi de sürüyor. Buna rağmen karardan sonra dolar tüm dünyada ve bu arada TL karşısında değer kaybetti.

Zaten bizim Merkez Bankası’nın geçen haftaki toplantıda elinin rahat olmasını da bu sağladı. Bu durum piyasaların faiz artışı kararını önceden satın almasına bağlanıyor. Fakat kısa vadede durum böyle olsa da orta ve uzun vadede FED’in faiz arttırması doların değer kazanması demek. Bu da diğer paralarla birlikte TL’nin de değer kaybetmeye devam edeceği anlamına geliyor. Üstelik Türkiye’nin çok sayıda iç sorunu da var.

Bu yüzden para politikasında geçici sıkılaştırmayla yol almak biraz riskli görünüyor. Merkez Bankası bu şekilde ilk fırsatta para politikasını gevşeteceği sinyalini veriyor ama o fırsatı bulması biraz zor olabilir.