Başta kredi notunun düşmesi olmak üzere, FED, petrol, OHAL’in devamı gibi faktörler yüzünden TL varlıklarda yıl sonu hesapları yeniden yapılıyor. Dolar/ TL’de yıl sonu beklentileri 3,00 TL’nin üzerine çıkarken, gösterge faizde beklenti yüzde 9,00-9,50 bandında bulunuyor.

TALİP YILMAZ

tyilmaz@ekonomist.com.tr

Uzmanlar, bu ortamda TL mevduatın öne çıktığını söylüyor. Döviz kurunun aşağı hareketleri ise alım için fırsat yaratabilir. Piyasalar hareketli bir haftayı geride bıraktı. Haftaya sürpriz olarak nitelenecek şekilde rating kuruluşu Moody’s’in not düşüşü ile başladık. Ardından OPEC’in petrol üretiminde azaltmaya gitme kararının petrol fiyatlarına ve Türkiye’nin cari açığına etkileri gündeme geldi.

Tabloları görmek için görsellere tıklayın.

Ardından FED’in aralık ayında faiz artıracağını yönelik Başkan Janet Yellen’den gelen açıklamalar ve OHAL’in uzatılması yönündeki MGK tavsiye kararı gibi başlıklar, dolar/TL’de en son ağustos ayı başında görülen 3,00 seviyesinin üzerine çıkılmasına neden oldu.

Ardından FED’in aralık ayında faiz artıracağını yönelik Başkan Janet Yellen’den gelen açıklamalar ve OHAL’in uzatılması yönündeki MGK tavsiye kararı gibi başlıklar, dolar/TL’de en son ağustos ayı başında görülen 3,00 seviyesinin üzerine çıkılmasına neden oldu.

Merkez Bankası’nın faiz indirimlerinin etkisiyle yüzde 8,6 seviyesine kadar gerileyen gösterge faiz de yeniden yukarı hareket eğilimi sergiledi. Peki bundan sonra TL varlıklar nasıl hareket edecek? Yıl hangi seviyelerden kapanır? Yatırımcı ne yapmalı? Haberimizde bu soruların yanıtlarını aradık.

FITCH DE İNDİRİRSE?

Öncelikle not düşüşüne bakıldığında, Türkiye’ye Moody’s ve Fitch ‘yatırım yapılabilir ülke’ notu veriyordu. 15 Temmuz darbe girişimi sonrasında Moody’s ve Fitch, Türkiye’yi izlemeye aldıklarını açıklamıştı. Sonrasında Moody’s darbe etkilerinin atlatıldığını söyledikten iki gün sonra notu yatırım yapılabilir seviyenin altına çekti. Bunun kısa vadedeki etkileri geçen hafta içinde atlatılmış gibi görünüyor. Çünkü olası not indiriminin bir kısmının zaten fiyatlar üzerinde olduğu uzmanlarca ifade ediliyor.

Bundan sonra gözler Fitch’e çevrilmiş durumda. 19 Ağustos’ta görünümü negatife çeken Fitch’in de diğer ülke örneklerine bakıldığında ekim ayı içinde bir açıklama yaparak, Moody’s’i takip ederek notu düşürme ihtimali üzerinde duruluyor.İş Yatırım’ın analizine göre, Fitch’in de indirime gitmesi halinde özellikle bankaların fonlama maliyeti üzerindeki etkinin 30-40 baz puana kadar yükselmesi bekleniyor.

En son verilere göre 158 milyar dolarlık toplam DIBS’de yabancı yatırımcı pozisyonu yüzde 20,78 (33 milyar dolar) düzeyinde bulunuyor. Eurobond’larda ise 61,4 milyar doların 32,8 milyar doları yabancı yatırımcılar tarafından tutuluyor. Yapılan tahminlere göre yatırım yapılabilir notun kaybı nedeniyle bono piyasalarında yaşanabilecek zorunlu yabancı satışları tutarı 3,5 ile 7 milyar dolar arasında değişiyor.

YIL SONU TAHMİNLERİ

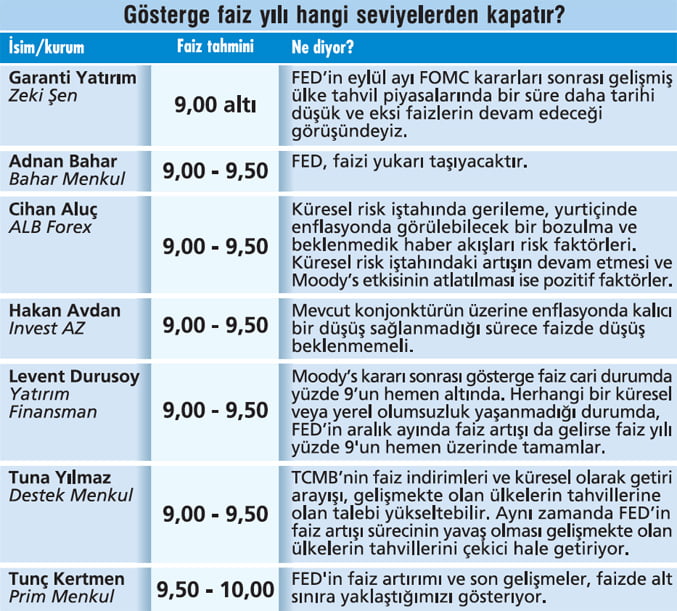

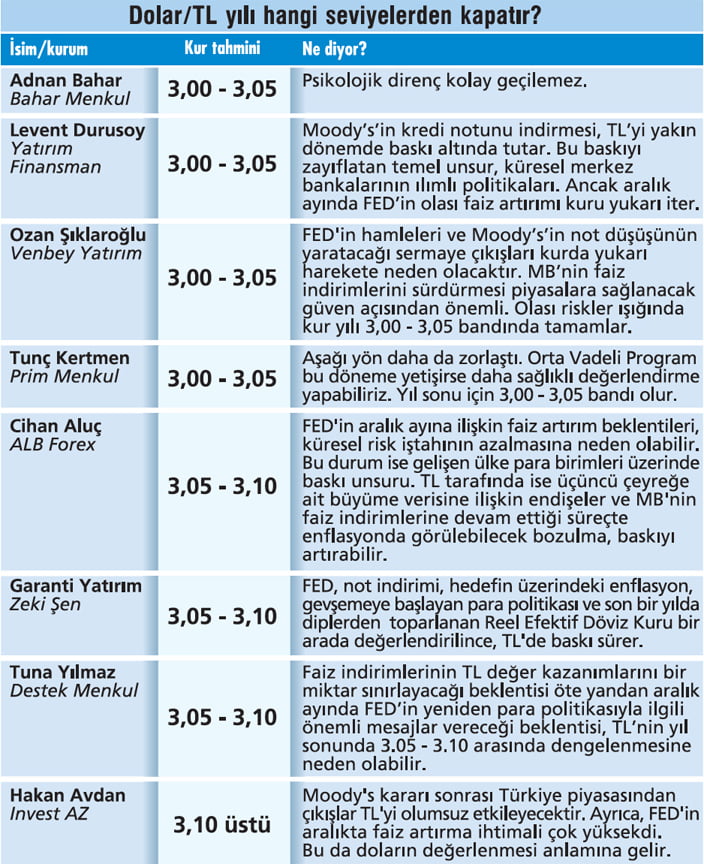

Bu ortamda uzmanların yıl sonu için dolar ve gösterge faiz tahminlerini haberimizin tablolarında görebilirsiniz. Genel olarak bakıldığında yıl sonu için artık 3,00 TL’nin altı seviyeler öngörülmüyor. Yukarıda ise 3,10 seviyesinin üzerinde yeni zirve seviyelerin görülebileceği görüşünde olan uzmanlar da var.

Ancak piyasalarda geçmiş hareketlere bakıldığında dolar/TL’nin 3,10 seviyesine doğru hareketlerinde yerli yatırımcının döviz bozduğu görülüyor. 15 Temmuz darbe girişimi sonrasında görülen yaklaşık 11 milyar dolarlık döviz satışı bunun en önemli örneği. Faiz tarafına bakıldığında ise göstergede daha önce yüzde 9 seviyesinin altı seviyelere dikkat çekilirken, not düşüşü sonrasında yapılan tahminler yüzde 9,00-9,50 aralığına işaret ediyor.

KURDA DENGE ARAYIŞI

TL varlıklarında Moody’s’in Türkiye’nin notunu yatırım yapılabilir seviyenin altına düşürmesinin etkisinin sınırlı olduğunu söyleyen Destek Yatırım Genel Müdürü Tuna Yılmaz, “Ancak kredi derecelendirme kuruluşlarının ifadeleri TL varlıkları üzerinde etkili olmaya devam edecektir” diyor.

FED tarafında ise aralık ayında 25 baz puanlık tek bir faiz artışı beklentisine dikkat çeken Yılmaz’a göre faiz artışı sürecinin yavaş olacağı beklentisi ve Moody’s’in not indiriminin sınırlı olması, Dolar/TL paritesinde denge arayışına neden oluyor.

ALB Forex Genel Müdürü Cihan Aluç’a göre de önümüzdeki süreçte TL üzerindeki baskı devam edebilir. Diğer yandan ABD’den gelecek makro veriler neticesinde aralık ayına ilişkin faiz artırım beklentilerinin artması küresel risk iştahının azalmasına neden olabilir. Bu durum ise gelişen ülke para birimleri üzerinde baskı unsuru olabilir.

TL üzerinde baskı oluşturabilecek diğer unsurlar yılın üçüncü çeyreğine ait büyüme verisine ilişkin endişeler ve MB’nin faiz indirimlerine devam ettiği süreçte enflasyonda görülebilecek bozulma. Bu durumda Aluç’un yıl sonu dolar kuru beklentisi 3,05-3,10 TL aralığını işaret ediyor. Bu ortamda uzmanlara göre dolar kurunda olası geri çekilmeler, trade amaçlı fırsat yaratabilir. 2,95 TL seviyesinin altına çekilmelerde alınacak pozisyonlar, yukarı hareketlerde satış yönünde değerlendirilebilir.

MEVDUAT İLGİSİ

Faiz tarafına bakıldığında, TL mevduat enflasyonun üzerinde reel sabit getirisiyle öne çıkıyor. Mevduata göre tahvil/bono faizlerinin piyasa dalgalanmalarından etkileneceği için biraz daha riskli bir yatırım aracı olduğunu söyleyen InvestAZ Genel Müdürü Hakan Avdan da mevduatta cazip bir faiz ve garanti varken yatırımcının risk almak istemeyeceğini kaydediyor.

Bankaların TL mevduat olan ihtiyacına dikkat çeken Saxo Capital Genel Müdürü Savaş Divanlıoğlu ise "Bu yüzden de TL mevduat tarafında yüzde 12 seviyelerinde faiz bulunabiliyor. Bu da bir yıllık Hazine bonosunun yüzde 8,5 getirisinin hayli üzerinde” diyor.

Yatırımcılar tarafında önemli bir alternatif de özel sektör tahvilleri (ÖST). Bu tarafta risk priminin çok düşük ve risklerin bu primlerle karşılaştırıldığında yüksek durduğu kanaatine olan Savaş Divanlıoğlu, “ÖST’lerin daha yoğun satılabilmesi için hem saydamlığın artması hem de risk priminin biraz daha yüksek olması lazım. Böylece piyasa derinleşebilir” diye konuşuyor.

TALİP YILMAZ

tyilmaz@ekonomist.com.tr

Uzmanlar, bu ortamda TL mevduatın öne çıktığını söylüyor. Döviz kurunun aşağı hareketleri ise alım için fırsat yaratabilir. Piyasalar hareketli bir haftayı geride bıraktı. Haftaya sürpriz olarak nitelenecek şekilde rating kuruluşu Moody’s’in not düşüşü ile başladık. Ardından OPEC’in petrol üretiminde azaltmaya gitme kararının petrol fiyatlarına ve Türkiye’nin cari açığına etkileri gündeme geldi.

Tabloları görmek için görsellere tıklayın.

Ardından FED’in aralık ayında faiz artıracağını yönelik Başkan Janet Yellen’den gelen açıklamalar ve OHAL’in uzatılması yönündeki MGK tavsiye kararı gibi başlıklar, dolar/TL’de en son ağustos ayı başında görülen 3,00 seviyesinin üzerine çıkılmasına neden oldu.

Ardından FED’in aralık ayında faiz artıracağını yönelik Başkan Janet Yellen’den gelen açıklamalar ve OHAL’in uzatılması yönündeki MGK tavsiye kararı gibi başlıklar, dolar/TL’de en son ağustos ayı başında görülen 3,00 seviyesinin üzerine çıkılmasına neden oldu.Merkez Bankası’nın faiz indirimlerinin etkisiyle yüzde 8,6 seviyesine kadar gerileyen gösterge faiz de yeniden yukarı hareket eğilimi sergiledi. Peki bundan sonra TL varlıklar nasıl hareket edecek? Yıl hangi seviyelerden kapanır? Yatırımcı ne yapmalı? Haberimizde bu soruların yanıtlarını aradık.

FITCH DE İNDİRİRSE?

Öncelikle not düşüşüne bakıldığında, Türkiye’ye Moody’s ve Fitch ‘yatırım yapılabilir ülke’ notu veriyordu. 15 Temmuz darbe girişimi sonrasında Moody’s ve Fitch, Türkiye’yi izlemeye aldıklarını açıklamıştı. Sonrasında Moody’s darbe etkilerinin atlatıldığını söyledikten iki gün sonra notu yatırım yapılabilir seviyenin altına çekti. Bunun kısa vadedeki etkileri geçen hafta içinde atlatılmış gibi görünüyor. Çünkü olası not indiriminin bir kısmının zaten fiyatlar üzerinde olduğu uzmanlarca ifade ediliyor.

Bundan sonra gözler Fitch’e çevrilmiş durumda. 19 Ağustos’ta görünümü negatife çeken Fitch’in de diğer ülke örneklerine bakıldığında ekim ayı içinde bir açıklama yaparak, Moody’s’i takip ederek notu düşürme ihtimali üzerinde duruluyor.İş Yatırım’ın analizine göre, Fitch’in de indirime gitmesi halinde özellikle bankaların fonlama maliyeti üzerindeki etkinin 30-40 baz puana kadar yükselmesi bekleniyor.

En son verilere göre 158 milyar dolarlık toplam DIBS’de yabancı yatırımcı pozisyonu yüzde 20,78 (33 milyar dolar) düzeyinde bulunuyor. Eurobond’larda ise 61,4 milyar doların 32,8 milyar doları yabancı yatırımcılar tarafından tutuluyor. Yapılan tahminlere göre yatırım yapılabilir notun kaybı nedeniyle bono piyasalarında yaşanabilecek zorunlu yabancı satışları tutarı 3,5 ile 7 milyar dolar arasında değişiyor.

YIL SONU TAHMİNLERİ

Bu ortamda uzmanların yıl sonu için dolar ve gösterge faiz tahminlerini haberimizin tablolarında görebilirsiniz. Genel olarak bakıldığında yıl sonu için artık 3,00 TL’nin altı seviyeler öngörülmüyor. Yukarıda ise 3,10 seviyesinin üzerinde yeni zirve seviyelerin görülebileceği görüşünde olan uzmanlar da var.

Ancak piyasalarda geçmiş hareketlere bakıldığında dolar/TL’nin 3,10 seviyesine doğru hareketlerinde yerli yatırımcının döviz bozduğu görülüyor. 15 Temmuz darbe girişimi sonrasında görülen yaklaşık 11 milyar dolarlık döviz satışı bunun en önemli örneği. Faiz tarafına bakıldığında ise göstergede daha önce yüzde 9 seviyesinin altı seviyelere dikkat çekilirken, not düşüşü sonrasında yapılan tahminler yüzde 9,00-9,50 aralığına işaret ediyor.

KURDA DENGE ARAYIŞI

TL varlıklarında Moody’s’in Türkiye’nin notunu yatırım yapılabilir seviyenin altına düşürmesinin etkisinin sınırlı olduğunu söyleyen Destek Yatırım Genel Müdürü Tuna Yılmaz, “Ancak kredi derecelendirme kuruluşlarının ifadeleri TL varlıkları üzerinde etkili olmaya devam edecektir” diyor.

FED tarafında ise aralık ayında 25 baz puanlık tek bir faiz artışı beklentisine dikkat çeken Yılmaz’a göre faiz artışı sürecinin yavaş olacağı beklentisi ve Moody’s’in not indiriminin sınırlı olması, Dolar/TL paritesinde denge arayışına neden oluyor.

ALB Forex Genel Müdürü Cihan Aluç’a göre de önümüzdeki süreçte TL üzerindeki baskı devam edebilir. Diğer yandan ABD’den gelecek makro veriler neticesinde aralık ayına ilişkin faiz artırım beklentilerinin artması küresel risk iştahının azalmasına neden olabilir. Bu durum ise gelişen ülke para birimleri üzerinde baskı unsuru olabilir.

TL üzerinde baskı oluşturabilecek diğer unsurlar yılın üçüncü çeyreğine ait büyüme verisine ilişkin endişeler ve MB’nin faiz indirimlerine devam ettiği süreçte enflasyonda görülebilecek bozulma. Bu durumda Aluç’un yıl sonu dolar kuru beklentisi 3,05-3,10 TL aralığını işaret ediyor. Bu ortamda uzmanlara göre dolar kurunda olası geri çekilmeler, trade amaçlı fırsat yaratabilir. 2,95 TL seviyesinin altına çekilmelerde alınacak pozisyonlar, yukarı hareketlerde satış yönünde değerlendirilebilir.

MEVDUAT İLGİSİ

Faiz tarafına bakıldığında, TL mevduat enflasyonun üzerinde reel sabit getirisiyle öne çıkıyor. Mevduata göre tahvil/bono faizlerinin piyasa dalgalanmalarından etkileneceği için biraz daha riskli bir yatırım aracı olduğunu söyleyen InvestAZ Genel Müdürü Hakan Avdan da mevduatta cazip bir faiz ve garanti varken yatırımcının risk almak istemeyeceğini kaydediyor.

Bankaların TL mevduat olan ihtiyacına dikkat çeken Saxo Capital Genel Müdürü Savaş Divanlıoğlu ise "Bu yüzden de TL mevduat tarafında yüzde 12 seviyelerinde faiz bulunabiliyor. Bu da bir yıllık Hazine bonosunun yüzde 8,5 getirisinin hayli üzerinde” diyor.

Yatırımcılar tarafında önemli bir alternatif de özel sektör tahvilleri (ÖST). Bu tarafta risk priminin çok düşük ve risklerin bu primlerle karşılaştırıldığında yüksek durduğu kanaatine olan Savaş Divanlıoğlu, “ÖST’lerin daha yoğun satılabilmesi için hem saydamlığın artması hem de risk priminin biraz daha yüksek olması lazım. Böylece piyasa derinleşebilir” diye konuşuyor.