Önceki hafta yaşanan sert dalgalanmalardan sonra geçen hafta alınan tedbirlerle kurlar biraz durulmuştu. Ancak uzun bayram tatilinde yeni atakların gelmesinden korkuluyor. Uzmanlar, çözümün siyasi zeminde ABD ile uzlaşma olduğunu söylüyor.

TALİP YILMAZ

tyilmaz@ekonomist.com.tr

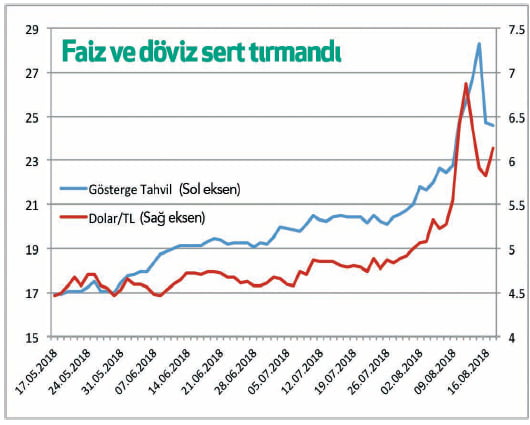

Piyasalar son üç haftada ABD ile yaşanan Rahip Brunson kriziyle büyük bir sarsıntı geçirdi. Ekonomik temellere dayanmadığı uzmanlarca ifade edilen ataklar sonucunda dolar/TL'de 7,20 seviyelerine kadar tırmanış oldu.

Bu ataklar sonrasında ekonomi yönetiminin aldığı tedbirler sayesinde dolar/TL 5,80 seviyesinin altına gevşemişti ama bayram öncesi cuma günü tekrar 6,20 seviyelerine doğru hareket yaşandı.

ABD tarafında hem Başkan Trump'ın hem de üst yönetimin Türkiye aleyhine attığı 'tehdit'li tweetler bu atakların devam edebileceği yönünde tahminlerin öne çıkmasına neden oluyor.

Son olarak Cuma akşamı ABD başkanı Trump, (Oturup bunu kabul etmeyeceğiz, bu iş daha bitmedi" ifadesini kullandı. İşte bu ortamda uzun bayram tatili döneminde kurların nasıl seyredeceği ve ekonomiyi nasıl etkileyeceği uzmanların tartıştığı ve merak edilen konuların başında geliyor.

Hazine ve Maliye Bakanı Berat Albayrak, uluslararası kurumsal yatırımcılarla yaptığı telekonferansta piyasa dostu mesajlar verdi. Soru yanıt kısmında da para politikasından maliye politikasına, sermaye kontrolünden IMF'ye tüm soruları yanıtladı.

Türkiye'nin yaşanan sorunların farkında olduğunu ve bunların üzerine kararlılıkla gideceklerini vurguladı. Toplantı genel olarak olumlu karşılandı ama yaşanan krizin ilave parasal sıkılaşmaya gitmeden ve IMF'ye başvurmadan nasıl çözülebileceği konusunda şüphelerin devam ettiği vurgulanıyor.

SİYASİ CEPHE BELİRLEYİCİ

Büyük bir portföy yönetim şirketinin genel müdürü, TL'nin bundan sonraki performansı için, "Makroekonomik temellerle açıklamak mümkün olmadığı için kur ile ilgili değerlendirme yapmak mümkün olamıyor. Volatilitenin özellikle BDDK ve Merkez Bankası'nın eş zamanlı adımlarıyla azaldığı aşikar ama ABD tarafından tetiklenebilecek siyasi ya da ekonomik yaptırımlar kur üzerinde etki yaratmaya devam edecektir" diyor.

Bu nedenle piyasaların öncelikle siyasi cephedeki görüşmelere odaklanması bekleniyor. Bunun yanında aynı genel müdür, büyük kamu yatırımlarının ertelenmesi, mali disiplinin sağlanması ve özel sektörün yabancı borçlarının bir düzen içinde yeniden yapılandırılması gibi adımlar atılmasını ve piyasaların ana zayıflık noktaları olarak gördüğü sorunlara çözüm bulunmasını bekliyor.

MERKEZ NE YAPABİLİR?

Başta TCMB ve BDDK olmak üzere şu ana kadar alınan önlemler piyasa tarafından olumlu karşılanıyor. Bundan sonraki süreçte ihtiyaç duyulması halinde yine TL ve döviz likiditesine yönelik olarak zorunlu karşılıklar, reeskontlar, döviz/repo ihaleleri, swap oranları gibi araçlar üzerinden ayarlamaya gidilebilir.

Bunun yanında asıl üzerinde durulan konuyu ise TCMB'nin mevcut duruşunu güçlendirme adına faiz artırımına gitmesi oluşturuyor. Bu konuyla ilgili değerlendirme yapan bir aracı kurumun genel müdürü, "Özellikle kur tarafında spekülatif atak olarak değerlendirilebilecek bir hareketin durulmasında TCMB'nin vereceği güçlü politika tepkisi, bu tarz bir hareketin ortaya çıkma riskini önemli ölçüde sınırlayacaktır" diyor.

Diğer taraftan, ülke risk primini düşürmeye yardımcı olacak doğrultuda izlenecek politikalar ile özellikle enflasyon ve cari açıkla mücadele konusunda para ve maliye politikası arasındaki koordinasyonu ön plana çıkaracak adımlar da TL'nin değerine katkıda bulunacak.

SIKILAŞTIRMA FAİZ ARTIŞI GETİRECEK Mİ?

BDDK ve TCMB tarafından atılan adımların TL varlıklar üzerinde tansiyonu bir miktar düşürdüğü görüşünü paylaşan başka bir uzman da bunların etkilerinin sınırlı olduğu kanaatinde. Bu uzman, 13 Eylül'de yapılacak Para Politikaları Kurumu (PPK) toplantısında kısa vadeli tahvil getirisinde yaşanan yukarı yönlü eğilimin etkileriyle birlikte para politikasında bir miktar daha sıkılaştırmaya gidilebileceği yorumunu yapıyor.

Burada TCMB'nin para politikası faizi yüzde 17,75 seviyesindeyken gösterge niteliğindeki tahvil faizinin bayramdan önceki hafta bir ara yüzde 28,27 seviyesine

kadar çıktığını hatırlatalım. Başka bir uzman ise TCMB'nin kuvvetli bir faiz artırımının kurda bir miktar iyimserlik yaşanmasına neden olabileceğini ancak ABD ile gerginlik bitmeden veya mali politikada sıkılaştırıcı önlemler alınmadan bu etkinin kısa vadeli olarak kalacağını söylüyor.

LİKİT VARLIKLAR ÖNERİLİYOR

Ağustos ayı ortalarında artan yüksek oynaklık ilgili otoriteler tarafından atılan adımlarla birlikte önemli ölçüde azalmış olsa da oynaklığın devam etme riski tamamen ortadan kalkmadı. Belirsizlik ve stresin ön plana çıktığı dönemlerde portföylerdeki likit varlıkların ağırlıklarını artırmak genellikle daha sağlıklı bir yaklaşım olarak değerlendiriliyor.

Yerli sermayeli bir aracı kurumun genel müdürü, "Bu sayede riskli varlıklarda yaşanabilecek dalgalanmalardan daha az etkilenilebileceği gibi ortaya çıkabilecek olası yatırım fırsatlarına yönelik pozisyon alma konusunda esneklik de sağlanmış olacaktır" diyor.

Yakın dönemde kurda yaşanan sert oynaklık artışı sağlıksız fiyat oluşumuna neden olduğundan, kısa vadede dövize yönelik bir yatırım kararı riskli bulunuyor. Faizlerin geldiği mevcut seviyeler ile ilgili otoriteler tarafından enflasyonla mücadelenin önemli öncelik olduğunun vurgulanması dikkate alınarak, portföylerde sabit getirili menkul kıymet ağırlığının bir miktar artırılması öneriliyor.

Aynı aracı kurumun genel müdürü burada hisse konusunda da çarpıcı bir yorumda bulunuyor. Genel müdür, "Kısa vadeli hisse senedi yatırımı riskli ancak orta-uzun vadeli yatırım yapılması açısından önemli fırsatlar var. Potansiyel taşıdığına inanılan hisselerde farklı fiyat seviyelerinden ve zamana yayarak 'biriktirme' şeklinde alım yapılabilir" diyor.

Piyasaların gündeminde neler olacak?

1- ABD ile Rahip Brunson üzerinde yoğunlaşan ama aslında temel birçok konuda ortaya çıkan görüş ayrılıklarının giderilip giderilmeyeceği ve yaptırımlar konusu yakından izlenecek.

2- Halkbank davasında nasıl bir para cezası geleceği ve bunun ödenip ödenmeyeceği veya nasıl ödeneceği konusu gündemde olacak.

3- TCMB'nin 13 Eylül toplantısında veya öncesinde para politikası olarak nasıl bir aksiyon alacağı, faiz artışı yapıp yapmayacağı izlenecek.

4- Bayram sonrasında veya eylül ayı başında açıklanması beklenen T Orta Vadeli Program'da piyasaların beklentilerinin ne ölçüde dikkate alındığına bakılacak.

TALİP YILMAZ

tyilmaz@ekonomist.com.tr

Piyasalar son üç haftada ABD ile yaşanan Rahip Brunson kriziyle büyük bir sarsıntı geçirdi. Ekonomik temellere dayanmadığı uzmanlarca ifade edilen ataklar sonucunda dolar/TL'de 7,20 seviyelerine kadar tırmanış oldu.

Bu ataklar sonrasında ekonomi yönetiminin aldığı tedbirler sayesinde dolar/TL 5,80 seviyesinin altına gevşemişti ama bayram öncesi cuma günü tekrar 6,20 seviyelerine doğru hareket yaşandı.

ABD tarafında hem Başkan Trump'ın hem de üst yönetimin Türkiye aleyhine attığı 'tehdit'li tweetler bu atakların devam edebileceği yönünde tahminlerin öne çıkmasına neden oluyor.

Son olarak Cuma akşamı ABD başkanı Trump, (Oturup bunu kabul etmeyeceğiz, bu iş daha bitmedi" ifadesini kullandı. İşte bu ortamda uzun bayram tatili döneminde kurların nasıl seyredeceği ve ekonomiyi nasıl etkileyeceği uzmanların tartıştığı ve merak edilen konuların başında geliyor.

Hazine ve Maliye Bakanı Berat Albayrak, uluslararası kurumsal yatırımcılarla yaptığı telekonferansta piyasa dostu mesajlar verdi. Soru yanıt kısmında da para politikasından maliye politikasına, sermaye kontrolünden IMF'ye tüm soruları yanıtladı.

Türkiye'nin yaşanan sorunların farkında olduğunu ve bunların üzerine kararlılıkla gideceklerini vurguladı. Toplantı genel olarak olumlu karşılandı ama yaşanan krizin ilave parasal sıkılaşmaya gitmeden ve IMF'ye başvurmadan nasıl çözülebileceği konusunda şüphelerin devam ettiği vurgulanıyor.

SİYASİ CEPHE BELİRLEYİCİ

Büyük bir portföy yönetim şirketinin genel müdürü, TL'nin bundan sonraki performansı için, "Makroekonomik temellerle açıklamak mümkün olmadığı için kur ile ilgili değerlendirme yapmak mümkün olamıyor. Volatilitenin özellikle BDDK ve Merkez Bankası'nın eş zamanlı adımlarıyla azaldığı aşikar ama ABD tarafından tetiklenebilecek siyasi ya da ekonomik yaptırımlar kur üzerinde etki yaratmaya devam edecektir" diyor.

Bu nedenle piyasaların öncelikle siyasi cephedeki görüşmelere odaklanması bekleniyor. Bunun yanında aynı genel müdür, büyük kamu yatırımlarının ertelenmesi, mali disiplinin sağlanması ve özel sektörün yabancı borçlarının bir düzen içinde yeniden yapılandırılması gibi adımlar atılmasını ve piyasaların ana zayıflık noktaları olarak gördüğü sorunlara çözüm bulunmasını bekliyor.

MERKEZ NE YAPABİLİR?

Başta TCMB ve BDDK olmak üzere şu ana kadar alınan önlemler piyasa tarafından olumlu karşılanıyor. Bundan sonraki süreçte ihtiyaç duyulması halinde yine TL ve döviz likiditesine yönelik olarak zorunlu karşılıklar, reeskontlar, döviz/repo ihaleleri, swap oranları gibi araçlar üzerinden ayarlamaya gidilebilir.

Bunun yanında asıl üzerinde durulan konuyu ise TCMB'nin mevcut duruşunu güçlendirme adına faiz artırımına gitmesi oluşturuyor. Bu konuyla ilgili değerlendirme yapan bir aracı kurumun genel müdürü, "Özellikle kur tarafında spekülatif atak olarak değerlendirilebilecek bir hareketin durulmasında TCMB'nin vereceği güçlü politika tepkisi, bu tarz bir hareketin ortaya çıkma riskini önemli ölçüde sınırlayacaktır" diyor.

Diğer taraftan, ülke risk primini düşürmeye yardımcı olacak doğrultuda izlenecek politikalar ile özellikle enflasyon ve cari açıkla mücadele konusunda para ve maliye politikası arasındaki koordinasyonu ön plana çıkaracak adımlar da TL'nin değerine katkıda bulunacak.

SIKILAŞTIRMA FAİZ ARTIŞI GETİRECEK Mİ?

BDDK ve TCMB tarafından atılan adımların TL varlıklar üzerinde tansiyonu bir miktar düşürdüğü görüşünü paylaşan başka bir uzman da bunların etkilerinin sınırlı olduğu kanaatinde. Bu uzman, 13 Eylül'de yapılacak Para Politikaları Kurumu (PPK) toplantısında kısa vadeli tahvil getirisinde yaşanan yukarı yönlü eğilimin etkileriyle birlikte para politikasında bir miktar daha sıkılaştırmaya gidilebileceği yorumunu yapıyor.

Burada TCMB'nin para politikası faizi yüzde 17,75 seviyesindeyken gösterge niteliğindeki tahvil faizinin bayramdan önceki hafta bir ara yüzde 28,27 seviyesine

kadar çıktığını hatırlatalım. Başka bir uzman ise TCMB'nin kuvvetli bir faiz artırımının kurda bir miktar iyimserlik yaşanmasına neden olabileceğini ancak ABD ile gerginlik bitmeden veya mali politikada sıkılaştırıcı önlemler alınmadan bu etkinin kısa vadeli olarak kalacağını söylüyor.

LİKİT VARLIKLAR ÖNERİLİYOR

Ağustos ayı ortalarında artan yüksek oynaklık ilgili otoriteler tarafından atılan adımlarla birlikte önemli ölçüde azalmış olsa da oynaklığın devam etme riski tamamen ortadan kalkmadı. Belirsizlik ve stresin ön plana çıktığı dönemlerde portföylerdeki likit varlıkların ağırlıklarını artırmak genellikle daha sağlıklı bir yaklaşım olarak değerlendiriliyor.

Yerli sermayeli bir aracı kurumun genel müdürü, "Bu sayede riskli varlıklarda yaşanabilecek dalgalanmalardan daha az etkilenilebileceği gibi ortaya çıkabilecek olası yatırım fırsatlarına yönelik pozisyon alma konusunda esneklik de sağlanmış olacaktır" diyor.

Yakın dönemde kurda yaşanan sert oynaklık artışı sağlıksız fiyat oluşumuna neden olduğundan, kısa vadede dövize yönelik bir yatırım kararı riskli bulunuyor. Faizlerin geldiği mevcut seviyeler ile ilgili otoriteler tarafından enflasyonla mücadelenin önemli öncelik olduğunun vurgulanması dikkate alınarak, portföylerde sabit getirili menkul kıymet ağırlığının bir miktar artırılması öneriliyor.

Aynı aracı kurumun genel müdürü burada hisse konusunda da çarpıcı bir yorumda bulunuyor. Genel müdür, "Kısa vadeli hisse senedi yatırımı riskli ancak orta-uzun vadeli yatırım yapılması açısından önemli fırsatlar var. Potansiyel taşıdığına inanılan hisselerde farklı fiyat seviyelerinden ve zamana yayarak 'biriktirme' şeklinde alım yapılabilir" diyor.

Piyasaların gündeminde neler olacak?

1- ABD ile Rahip Brunson üzerinde yoğunlaşan ama aslında temel birçok konuda ortaya çıkan görüş ayrılıklarının giderilip giderilmeyeceği ve yaptırımlar konusu yakından izlenecek.

2- Halkbank davasında nasıl bir para cezası geleceği ve bunun ödenip ödenmeyeceği veya nasıl ödeneceği konusu gündemde olacak.

3- TCMB'nin 13 Eylül toplantısında veya öncesinde para politikası olarak nasıl bir aksiyon alacağı, faiz artışı yapıp yapmayacağı izlenecek.

4- Bayram sonrasında veya eylül ayı başında açıklanması beklenen T Orta Vadeli Program'da piyasaların beklentilerinin ne ölçüde dikkate alındığına bakılacak.