Geçen hafta içinde Suriye'de yaşanan gerilimin de etkisiyle 4,20 TL tarihi zirvesini test eden dolar kuru, piyasaların birinci gündem maddesini oluşturuyor. 25 Nisan'da yapılacak Merkez Bankası'nın Para Politikası Kurulu (PPK) toplantısı bu anlamda kritik öneme sahip.

TALİP YILMAZ

tyilmaz@ekonomist.com.tr

Ancak şimdilik piyasalar burada bir faiz artırım kararı beklemiyor. Suriye gerginliği ve ticaret savaşları ise yine yakından izlenmeye devam ediyor. İşte böyle bir ortamda döviz piyasalarındaki beklentileri ve yatırım stratejilerini araştırdık. Bu beklentileri sizler için 14 soru altında derledik.

Dövizin ateşi bir türlü sönmüyor. Dolar kuru, geçen hafta içinde 4,20 TL'yi zorlayarak tarihi rekor kırdı. Benzer şekilde Euro ve Sterlin de 5,20 TL ve 6,00 TL seviyelerine doğru hareket ederek rekor tazeledi. Haftanın son iki günü ise özellikle Suriye ile ilgili açıklamaların yumuşamasıyla piyasalar biraz olsun soluk aldı. Böylece dolar kuru tekrar 4,10 TL seviyesinin altına geriledi.

Ancak önümüzdeki günlerde de piyasaların ana gündem konusu döviz kurları olmaya devam edecek gibi görünüyor. Çünkü haber akışı analizlerin de ötesine geçmiş durumda. Tahminde bulunmanın çok zor olduğu bir süreç yaşıyoruz. Bunun çeşitli nedenleri var. Global tarafta başta FED olmak üzere büyük merkez bankalarının para politikaları, ticaret savaşları derken son günlerde bölgemizde tansiyonun yükselmesiyle artan jeopolitik riskler de yakından izleniyor.

Ekonomideki yüksek büyüme verilerine rağmen, reel sektörün yüksek borçluluk oranlarına dikkat çekiliyor. Türk Telekom, Yıldız Holding, Doğuş Holding gibi Türkiye'nin dev şirketlerine ilişkin borç yapılandırma haberleri piyasaları tedirgin ediyor.

İşte bu ortamda Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) izleyeceği politikalar büyük önem taşıyor. 25 Nisan'da TCMB'nin Para Politikası Kurulu (PPK) toplantısından çıkacak kararlar mercek altına alınmış durumda. Faizdeki artış mı yoksa kurdaki artış mı ekonomiye daha fazla zarar verir? Bunun analizinin iyi yapılması gerekiyor. Bundan sonraki süreçre piyasaları ne bekliyor? Kurda hareket nereye kadar devam edecek? FED, TCMB gibi merkez bankaları ne yapabilir? Yatırımcı ne yapmalı? Tüm bu sorulara haberimizde yanıt aradık. Uzmanların konuyla ilgili değerlendirmelerine yer verdik.

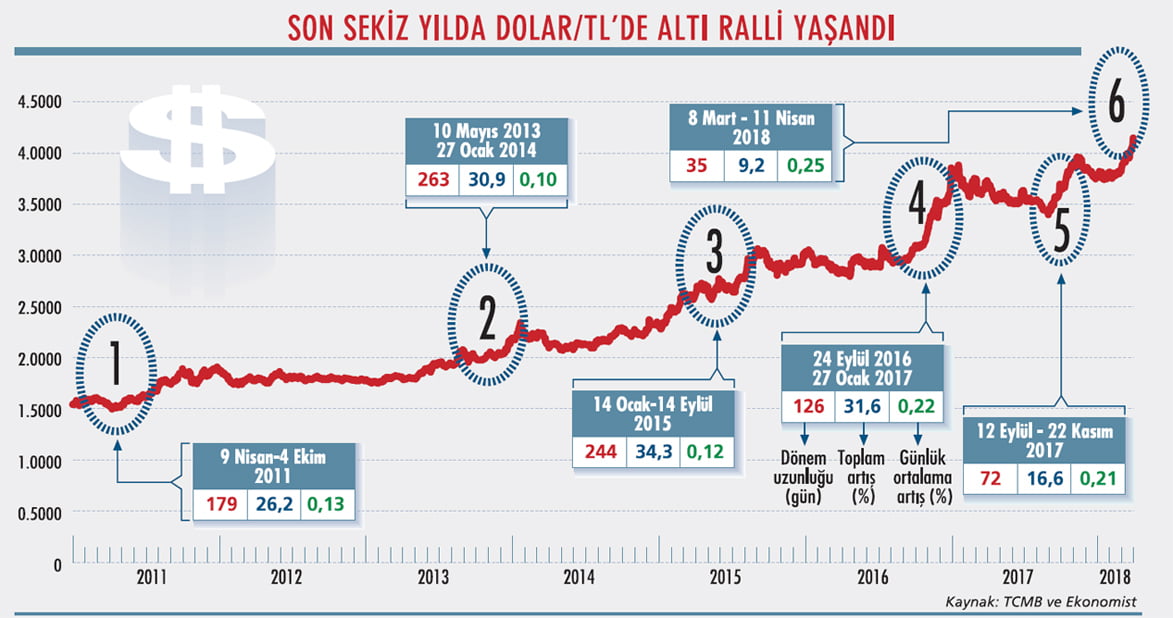

1- Dolar/TL 1,50'den 1,89'a çıktı. 5 Ağustos'ta başlatılan döviz satım ihaleleri 24 Ocak'a kadar sürdürüldü ve 12,7 milyar dolar satıldı. 20 Ekim'de gecelik borç verme faizi yüzde 9'dan yüzde 12,5'e yükseltildi.

2- Dolar/TL 1,79'dan 2,34'e çıktı. Gezi Parkı eylemleri ve FED'in faiz artırım sinyali kurda hareketlenme başlattı. 11 Haziran'da başlatılan döviz satım ihaleleriyle ocak ayı sonuna kadar 20,2 milyar dolar satıldı. 23 Ocak'ta 3,2 milyar dolarlık döviz satım müdahalesi yapıldı. 28 Ocak'ta ise Merkez Bankası faiz silahını kullandı ve politika faizi yüzde 4,5'ten radikal bir şekilde yüzde 10'a çıkardı.

3- Dolar/TL 2,95'ten 3,88'e çıktı. ABD'de Trump'ın başkanlık görevini devralmasının yanı sıra içeride Anayasa refrandumu gündemi, OHAL ve terör olayları kuru yukarı taşıdı. Merkez Bankası, gecelik borç verme faizini yüzde 8,50'den yüzde 9,25'e ve geç likidite penceresi (GLP) borç verme faizini yüzde 10'dan yüzde 11'e çıkardı.

4- Dolar/TL 2,28'den 3,06'ya çıktı. FED fiyatlamaları, 7 Haziran seçimleri, hükümetin bir türlü kurulamaması gibi faktörler kurun ateşini yükseltti. 24 Ağustos'ta tekrar erken seçim kararı alındı. FED'in faiz artırım beklentileri ötelenince kurdaki yükseliş durdu.

5- Dolar/TL 3,40'tan 3,96'ya çıktı. ABD'de devam eden Halkbank davası, FED'in faizleri daha hızlı artırabileceği gibi endişeler kuru yukarı taşıdı. Cumhurbaşkanı Başdanışmanı Cemil Ertem'in "TCMB, hedeflerinin şaşacağına inanıyorsa adım atar" sözü piyasaları rahatlattı. 14 Aralık'taki toplantıda faiz artışı yapılabileceği beklentisi oluştu. Nitekim bu toplantıdan GLP faizinde 50 baz puanlık artış kararı çıktı.

6- Dolar/TL geçen hafta 4,20'yi test ettikten sonra 4,08'den kapanış yaptı. Ağırlıklı olarak jeopolitik riskler ve global ticaret savaşlarının etkisiyle kur zirve yaptı. Merkez Bankası'nın faiz artırımı yapmayacağı beklentisiyle piyasalar pozisyon almayı tercih etti. Bu yükselişin durup durmadığı henüz belli değil.

1- SON DÖNEMDE DÖVİZ KURLARINDA YAŞANAN YÜKSELİŞ NEDEN KAYNAKLANIYOR?

TL cinsi varlıklar üzerindeki baskı devam ediyor. Geniş perspektifte TL'nin değer kaybı ve piyasaların geri çekilmesi üzerinde etkili olan faktörlere son dönemde risk iştahındaki oynamalar da eklendi. Küresel risk iştahının azalması ve piyasa değişkenliğinin artması gibi faktörler gelişen ülke varlık sınıfının zorlanmasına, bu varlık sınıfı içerisinde yer alan TL varlıklarının da negatif etkilenmesine neden oluyor. Yine proaktif olmayan Merkez Bankası görüntüsü, enflasyondaki görünüm, cari açık gibi faktörler de TL'yi negatif etkiliyor.

Küresel anlamda ise gündemi meşgul eden ticaret savaşları ve ABD Başkanı Trump'ın piyasalarca beğenilmeyen yönetimi gibi faktörler negatiflik getiriyor. Bu duruma geçen hafta Suriye ve Ortadoğu siyasetinde artan risklerin de eklendiğini görüyoruz. Artan jeopolitik riskler en belirgin ayrışmayı Ruble cinsi varlıklarda yaratırken, TL ve TL cinsi varlıkların da bu olumsuz ortamdan etkilendikleri söylenebilir. Likidite sıkıntısından dolayı Ruble satamayanların portföylerinden TL çıkışı yaptıkları tahmin ediliyor.

2- PİYASALAR NE YÖNDE POZİSYON ALIYOR?

Cumhurbaşkanı Recep Tayyip Erdoğan'ın yüksek borçlanma maliyetleri konusundaki eleştirileri herkesin malumu. Piyasalar, bu eleştiriler nedeniyle Merkez Bankası'nın faiz oranlarını yükselterek para birimini savunma konusunda çekingen davranacağı yönündeki beklentilerle birlikte TL'de satış yapıyor. Piyasalarda TL üzerinde baskı artırılarak Merkez Bankası'nın bu gidişata ne şekilde dur diyeceğinin test edildiği de konuşuluyor. Yani buna göre Merkez Bankası sınanıyor. Merkez Bankası, bu yıl ağırlıklı olarak fonlama maliyetini sabit tuttu. Son gelişmeler karşısında geçen hafta içinde TCMB Başkanı Murat Çetinkaya, "Son dönemde yaşanan gelişmeler enflasyon üzerinde risk yaratıyor. Bu riskleri yakından takip ediyoruz. Enflasyonu etkileyen unsurlardaki gelişmeler dikkate alınarak, ihtiyaç duyulması halinde ilave sıkılaştırmalar yapılabilir" mesajı verdi. TCMB, 2017 yılında ortalama fonlama faizinde 400 baz puandan fazla artış yapmıştı.

3- YÜKSEK FAİZ Mİ YOKSA YÜKSEK KUR MU PİYASALARI DAHA OLUMSUZ ETKİLİYOR?

Geçen hafta içinde Hürriyet yazarı Uğur Gürses köşesinde, Doğuş Grubu'nun borcu üzerinden çarpıcı bir örnek verdi. Gürses, "Doğuş Grubu'nun kısa ve uzun vadeli finansal borçları 6,2 milyar dolar (23,5 milyar TL). Faizler 1 puan arttığında grubun karşılaştığı yük 60 milyon TL iken, kur yüzde 1 arttığında yük 116 milyon TL artıyor" diyor. Kur hasarı mı yoksa faiz hasarı mı sorusuna yanıt olarak Gürses, "Yanıt çok açık biçimde ortada. Kur etkisi bilançoda iki kat daha fazla" şeklinde çarpıcı bir analiz yapıyor.

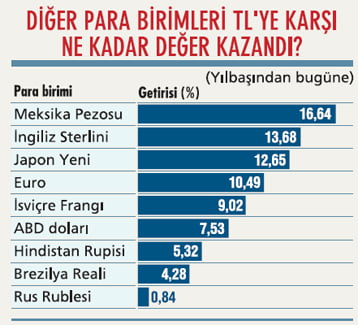

4- TL DİĞER PARA BİRİMLERİNE KARŞI NASIL BİR PERFORMANS SERGİLİYOR?

4- TL DİĞER PARA BİRİMLERİNE KARŞI NASIL BİR PERFORMANS SERGİLİYOR?

TL, yılbaşından geçen hafta cuma gününe kadar olan sürede global piyasalarda en çok değer kaybeden para birimleri arasında yer aldı. Jeopolitik olarak yaşanan risklerin yanında, piyasaların Merkez Bankası'nı test eden hareketleri de bu olumsuz performansta etkili oldu.

5- DOLAR KURUNDA HAREKET NEREYE KADAR DEVAM EDER?

Dolar kuru için yapılan bir aylık vadeli fiyatla-malarda 4,10-4,15 TL bölgesinin ötesinde fazla fiyatlama bulunmuyordu. Hatta bizim yaptığımız anket haberlerinde yılın ilk yarısı için 4,00 üstü beklenti çok sınırlıydı. ABD Başkanı Trump'ın açıklamaları ve ABD-Rusya gerginliğiyle birlikte hareketlenen piyasa, kuru bu vadeli fiyatlamaların ötesine taşıdı. Alnus Yatırım Genel Müdürü Egemen Kaya, bu sırada yeni bir fiyatlama gelmediğini, bu durumun da 4,20'lere yaklaşan tepkinin kalıcı olmadığını düşündürdüğünü söylüyor.

Şu aşamada vadeli fiyatlamalar, TCMB'nin 25 Nisan'daki faiz kararına kadar olan sürede hala agresif bir yükselişi fiyatlamıyor. Egemen Kaya, beklentinin nispeten bir yumuşamaya dönüşebileceğini kaydediyor. Kaya, sözlerine şöyle devam ediyor: "Yüksek volatilite opsiyon piyasasında yüksek prim sunduğundan, nisan ayı sonuna kadar biraz daha opsiyon satışlarına bağlı gerileme izlenebilir. Ancak TCMB sonrası fiyatla-malara baktığımızda 4,30 ve çevresinde başlayan yeni yoğunlaşmalar olması, piyasanın yeni bir yükseliş ihtimaline açık olduğunu düşündürüyor. Bu noktadan itibaren hem jeopolitik gelişmeler hem de küresel enflasyon verileri takip edilecek. Merkez Bankası'nın bu hareketliliği yumuşatma kapasitesi olduğundan, bu gelişmelere nisan sonu daha fazla odaklanılabilir."

6- TEKNİK OLARAK OLASI DİRENÇ VE DESTEKLER NERELERİ? BUNDAN SONRA KURU NELER ETKİLER?

Piyasa o kadar hareketli ki teknik olarak destek veya direnç seviyelerinden söz etmek güç. Deniz Portföy Genel Müdürü Fatih Arabacıoğlu, "Benim çizim imkanım çok sınırlı ama 2001 krizinde kasım ayında gerçekleşen 1,65 TL civarındaki zirveden 2017 Ocak ayındaki 3,94 TL zirvesine çekilecek logaritmik trend, bugün için 4,22 seviyesini gösteriyor" diyor. Buranın en gerilimli panik seviyenin, yani geçici olacağı kesin olan seviyenin izdüşümü olduğunu kaydeden Arabacıoğlu sözlerine şöyle devam ediyor: "Buna çok yakın olduğumuz için mevcut kur seviyelerini sürdürülebilir görmüyoruz. Aşağıda ise önceki zirve olan 3,98 ve bu düzey aşağı kırılırsa çok güçlü destek seviyeleri haline gelen 3,70-3,75 seviyeleri önemli. Bu dalga yatışırsa 3,70-3,90 aralığında yataylaşma beklemek lazım."

7- PİYASALARDA YAŞANAN HAREKET SONRASI, PORTFÖYLERDE DÖVİZ VE FAİZ TARAFINDA NASIL BİR STRATEJİ İZLENMELİ?

Yapı Kredi Yatırım Baş Stratejisti Murat Berk, kurda hızlı hareket sonrası önümüzdeki haftalarda düzeltme beklentisi içinde. Yüzde 13.5 seviyelerine kadar yükselmiş olan 10 yıllık gösterge faiz tarafında ise faizlerin yüzde 12.5 civarlarına kadar gerileme potansiyeli olduğunu kaydeden Berk, ardından iç ve dış ekonomik gelişmelere bağlı olarak yüzde 12,5-13 bandına işaret ediyor. Berk, sözlerine şöyle devam ediyor: "TÜFE bazlı reel efektif döviz kuru 2003 yılından beri en düşük seviyesine geldi. Dolayısıyla döviz yatırımcısı bu seviyeleri, eğer uzun vadeli düşünebilecek ise az bir miktar TL'ye geçmek için kullanmayı düşünebilir. Döviz hariç başka alternatifleri değerlendirmek istemeyen yatırımcılar, kısa vadede doları ağırlıklı tutarak uzun vadede dolara nazaran Yen, Euro ve altın ağırlığını artırmayı düşünebilir. Mevduat ile birlikte daha kısa vadeli bonolar tercih edilebilir. Uzun vadeli bonolar henüz cazip değil."

8- YATIRIMCI DOLAR POZİSYONUNDA NE YAPMALI? DÖVİZİ OLANLAR, ALMA NİYETİNDE OLANLAR NE YAPSIN?

İntegral Yatırım Araştırma Direktörü Tuncay Turşucu, bu konuyla ilgili şu değerlendirmeyi yapıyor: "Elinde dolar olanlar bir süre daha bekleyebilir ve realize durumunda rekor seviyeler ve üzerinde pozisyonlarını kapatabilirler. Fakat uzun vadede risk teşkil etmeyeceği düşüncesinde olanlar için pozisyonu tutmanın faydalı olabileceğini düşünüyorum. Çünkü 2018 yılının geriye kalan kısmında biz yeniden kur kaynaklı yüksek seviyelere gelme ihtimali olan enflasyonu konuşmanın yanı sıra seçim sürecine dair gelişmeleri de yakından takip etmeye başlayacağız. Bu nedenle alım düşünenler için 4,10 TL üzeri seviyeleri riskli buluyorum. Bu seviyenin altında gevşemeler alım için uygun olabilir."

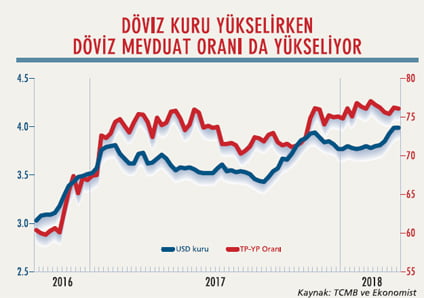

9- DÖVİZ TEVDİAT HESAPLARI, KUR ARTIŞLARINDAN NASIL ETKİLENİYOR? KUR ARTIŞLARINDA YATIRIMCI DÖVİZ BOZUYOR MU?

9- DÖVİZ TEVDİAT HESAPLARI, KUR ARTIŞLARINDAN NASIL ETKİLENİYOR? KUR ARTIŞLARINDA YATIRIMCI DÖVİZ BOZUYOR MU?

Merkez Bankası'nın verilerine göre, 6 Nisan itibarıyla bankalarda 941,4 milyar TL mevduat ve 716,6 milyar TL karşılığı döviz tevdiat hesabı bulunuyor. Döviz tevdiat hesaplarının TL mevduat hesabına oranı yüzde 76,1 seviyesinde. 2016 yılı ekim ayında bu oran yüzde 60 seviyesinin altını görmüştü. Ancak yazımızın grafiğinde de görüleceği üzere bu tarihten sonra hem kurdaki artışlar hem de yatırımcıların yukarı hamlelerde DTH hesaplarından TL'ye dönmeyi tercih etmemeleriyle birlikte bu oran 15 baz puanın üzerinde artış sergiledi. Özellikle son bir yılda kur artışlarıyla birlikte DTH'lardaki artış eğilimi de net olarak görülebiliyor.

10- TCMB'NİN KURDA NASIL BİR POZİSYON ALMASI BEKLENİYOR? 25 NİSAN'DAKİ TOPLANTIDAN NE ÇIKAR?

Merkez Bankası'nın dövizdeki harekete karşı yapabileceği müdahaleler belli. Bankalararası para piyasasında borç alma limitini düşürerek likidite sıkışıklığı yaratabilir. Zorunlu karşılıklardaki oynamalarla piyasada dönen TL nakdini azaltarak bankalara döviz imkânı sunabilir. Bunlar anlık ve geçici etkiler olabileceği gibi TCMB'nin kendini piyasada göstermesi adına küçük hamleler olarak tanımlayabiliriz. İntegral Yatırım Araştırma Direktörü Tuncay Turşucu, "En etkili faktör ise yine faiz olacak. Fakat Merkez'in faiz silahını kullanması için öncelikle yaşanan bu hareket iç piyasa kaynaklı mı yoksa küresel bir dalgalanma mı onu görmesi gerek. Aksi halde atacağı faiz hamlesinin yaratacağı pozitif havanın, faiz konusunda geri adım atmaya başlaması durumunda dağılmasına neden olabilir" diyor. 25 Nisan tarihinde yapılacak PPK toplantısı için faiz artırımları konuşulsa dahi şu anda piyasa uzmanları tarafından bu büyük bir olasılık olarak görülmüyor.

11- EURO/DOLAR PARİTESİ İLE İLGİLİ BEKLENTİ NEDİR?

GCM Forex analistlerine göre, teknik beklenti paritenin geniş perspektifte 1,2495-1,26 bandını aşamaması durumunda, 2018'in ikinci yarısında dolar lehine dönebileceği yönünde. Bu noktada özellikle önemli direnç noktası 1,26 seviyesi. Yılın ikinci yarısında FED'in faiz artırım hususunda daha şahinleşmesi piyasalarda hareketliliği artırabilir. Diğer taraftan ECB, yüksek ihtimalle varlık alımlarını yıl sonundan önce azaltacak ama faiz artırımı konusunda fazla aceleci davranmayacak. Faiz aksiyonunu daha önce alan FED kapsamında durum dolar lehine dönebilir. Momentum açısından 1,21 önemli. Pari-tede 1,21 desteğinin altına olabilecek sarkma 1,15 bandına doğru olan yolu açabilir.

12- KUR ARTIŞLARI ALTIN FİYATLARINI DA YUKARI TAŞIYOR. GRAM VE ONS ALTINDA BEKLENTİLER NELERDİR? YATIRIMCI BU ORTAMDA NE YAPMALI?

Ahlatcı Yatırım Genel Müdürü Tuncay Karahan, kur tarafında meydana gelen ani yükselişle beraber Suriye tedirginliğiyle azalan risk iştahının ons altın fiyatlarındaki yukarı yönlü potansiyeli arttırdığını söylüyor. Karahan, "Bu nedenle gram altın fiyatlarında da rekor seviyeler test edildi. Gram altın için 180-185 TL seviyeleri alımların tetikleneceği önemli hedef noktaları olarak takip edilebilir. Ons altın fiyatlarında ise bir süredir baskılanan yükselişlerin 1.360 direnci ile beraber tekrar yukarı yönlü trendi arttıracağını düşünüyoruz" diyor.

13- FED NE YAPAR? BU KARARLARIN DÖVİZ PİYASALARINA ETKİSİ NE OLUR?

FED'in 2018 yılı için üç adet faiz öngörüsü korunmaya devam ediyor. Ahlatcı Yatırım Genel Müdürü Tuncay Karahan, "FED, enflasyonda ve ücretlerde yaşanan artışa bağlı olarak bekleyişini sürdürüyor ve piyasaları FED politikalarından çok ABD Başkanı Trump'ın siyasi söylemlerinin yönlendirdiğini görüyoruz" diyor. Turşucu, ekonominin gidişatı politikaları destekler nitelikte gerçekleşse dahi Trump'ın yeni reformları ve reformlarını hayata geçirme konusundaki stratejisiyle dolar tarafındaki yükselişlerin baskılandığını ifade ediyor.

14- MERKEZ BANKASI DÖVİZ REZERVLERİ NE DURUMDA?

14- MERKEZ BANKASI DÖVİZ REZERVLERİ NE DURUMDA?

Son olarak 6 Nisan itibariyle Merkez Bankası brüt rezervlerinde haftalık bazda 1,6 milyar dolarlık azalma olurken, altın rezervleri yatay seyir izledi. Böylece toplam rezervler 108,4 milyar dolara geriledi. Geçen yılın sonunda rezervler 107,7 milyar dolardı. Yine bir önceki hafta 84 milyar 702 milyon dolar olan döviz rezervi, 6 Nisan ile sona eren haftada 83 milyar 80 milyon dolara geriledi. Böylece brüt döviz rezervi, 29 Haziran 2012 tarihindeki 83 milyar 50 milyon dolardan bu yana en düşük seviyesini gördü. Merkez Bankası brüt rezervi 13 Aralık 2013'te 115,1 milyar dolar ile tarihi zirvesini görmüştü.

EGEMEN KAYA ALNUS YATIRIM GENEL MÜDÜRÜ

EGEMEN KAYA ALNUS YATIRIM GENEL MÜDÜRÜ

"ALTIN GÜÇLENMEYİ SÜRDÜRÜYOR"

"Altın hem jeopolitik risklerden hem de kurdaki artıştan güç alıyor. Burada kritik bir durum söz konusu. Geçmişe baktığımızda, buna Kuzey Kore gelişmelerini de ekleyebiliriz, altındaki tepkiler yavaş ve kısa süreli olmuştu. Ancak son zamanlarda ons altına olan talebin artması ve jeopolitik gerginliklerin bu trende pozitif etki yapması, piyasayı bir miktar daha altına yöneltebilir.

2012'den bu yana altının jeopolitik gerginliklere olan tepkisi hep düşüyordu, ilk defa yükseldi. Ayrıca artan faizlere rağmen düşük kalabilecek dolar da altının faizle olan zıtlığını rafa kaldırabilir. Altın ETF'lerindeki altın stokları da 2017 Ağustos'tan bu yana yüzde 7 artış gösterdi."

TALİP YILMAZ

tyilmaz@ekonomist.com.tr

Ancak şimdilik piyasalar burada bir faiz artırım kararı beklemiyor. Suriye gerginliği ve ticaret savaşları ise yine yakından izlenmeye devam ediyor. İşte böyle bir ortamda döviz piyasalarındaki beklentileri ve yatırım stratejilerini araştırdık. Bu beklentileri sizler için 14 soru altında derledik.

Dövizin ateşi bir türlü sönmüyor. Dolar kuru, geçen hafta içinde 4,20 TL'yi zorlayarak tarihi rekor kırdı. Benzer şekilde Euro ve Sterlin de 5,20 TL ve 6,00 TL seviyelerine doğru hareket ederek rekor tazeledi. Haftanın son iki günü ise özellikle Suriye ile ilgili açıklamaların yumuşamasıyla piyasalar biraz olsun soluk aldı. Böylece dolar kuru tekrar 4,10 TL seviyesinin altına geriledi.

Ancak önümüzdeki günlerde de piyasaların ana gündem konusu döviz kurları olmaya devam edecek gibi görünüyor. Çünkü haber akışı analizlerin de ötesine geçmiş durumda. Tahminde bulunmanın çok zor olduğu bir süreç yaşıyoruz. Bunun çeşitli nedenleri var. Global tarafta başta FED olmak üzere büyük merkez bankalarının para politikaları, ticaret savaşları derken son günlerde bölgemizde tansiyonun yükselmesiyle artan jeopolitik riskler de yakından izleniyor.

Ekonomideki yüksek büyüme verilerine rağmen, reel sektörün yüksek borçluluk oranlarına dikkat çekiliyor. Türk Telekom, Yıldız Holding, Doğuş Holding gibi Türkiye'nin dev şirketlerine ilişkin borç yapılandırma haberleri piyasaları tedirgin ediyor.

İşte bu ortamda Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) izleyeceği politikalar büyük önem taşıyor. 25 Nisan'da TCMB'nin Para Politikası Kurulu (PPK) toplantısından çıkacak kararlar mercek altına alınmış durumda. Faizdeki artış mı yoksa kurdaki artış mı ekonomiye daha fazla zarar verir? Bunun analizinin iyi yapılması gerekiyor. Bundan sonraki süreçre piyasaları ne bekliyor? Kurda hareket nereye kadar devam edecek? FED, TCMB gibi merkez bankaları ne yapabilir? Yatırımcı ne yapmalı? Tüm bu sorulara haberimizde yanıt aradık. Uzmanların konuyla ilgili değerlendirmelerine yer verdik.

1- Dolar/TL 1,50'den 1,89'a çıktı. 5 Ağustos'ta başlatılan döviz satım ihaleleri 24 Ocak'a kadar sürdürüldü ve 12,7 milyar dolar satıldı. 20 Ekim'de gecelik borç verme faizi yüzde 9'dan yüzde 12,5'e yükseltildi.

2- Dolar/TL 1,79'dan 2,34'e çıktı. Gezi Parkı eylemleri ve FED'in faiz artırım sinyali kurda hareketlenme başlattı. 11 Haziran'da başlatılan döviz satım ihaleleriyle ocak ayı sonuna kadar 20,2 milyar dolar satıldı. 23 Ocak'ta 3,2 milyar dolarlık döviz satım müdahalesi yapıldı. 28 Ocak'ta ise Merkez Bankası faiz silahını kullandı ve politika faizi yüzde 4,5'ten radikal bir şekilde yüzde 10'a çıkardı.

3- Dolar/TL 2,95'ten 3,88'e çıktı. ABD'de Trump'ın başkanlık görevini devralmasının yanı sıra içeride Anayasa refrandumu gündemi, OHAL ve terör olayları kuru yukarı taşıdı. Merkez Bankası, gecelik borç verme faizini yüzde 8,50'den yüzde 9,25'e ve geç likidite penceresi (GLP) borç verme faizini yüzde 10'dan yüzde 11'e çıkardı.

4- Dolar/TL 2,28'den 3,06'ya çıktı. FED fiyatlamaları, 7 Haziran seçimleri, hükümetin bir türlü kurulamaması gibi faktörler kurun ateşini yükseltti. 24 Ağustos'ta tekrar erken seçim kararı alındı. FED'in faiz artırım beklentileri ötelenince kurdaki yükseliş durdu.

5- Dolar/TL 3,40'tan 3,96'ya çıktı. ABD'de devam eden Halkbank davası, FED'in faizleri daha hızlı artırabileceği gibi endişeler kuru yukarı taşıdı. Cumhurbaşkanı Başdanışmanı Cemil Ertem'in "TCMB, hedeflerinin şaşacağına inanıyorsa adım atar" sözü piyasaları rahatlattı. 14 Aralık'taki toplantıda faiz artışı yapılabileceği beklentisi oluştu. Nitekim bu toplantıdan GLP faizinde 50 baz puanlık artış kararı çıktı.

6- Dolar/TL geçen hafta 4,20'yi test ettikten sonra 4,08'den kapanış yaptı. Ağırlıklı olarak jeopolitik riskler ve global ticaret savaşlarının etkisiyle kur zirve yaptı. Merkez Bankası'nın faiz artırımı yapmayacağı beklentisiyle piyasalar pozisyon almayı tercih etti. Bu yükselişin durup durmadığı henüz belli değil.

1- SON DÖNEMDE DÖVİZ KURLARINDA YAŞANAN YÜKSELİŞ NEDEN KAYNAKLANIYOR?

TL cinsi varlıklar üzerindeki baskı devam ediyor. Geniş perspektifte TL'nin değer kaybı ve piyasaların geri çekilmesi üzerinde etkili olan faktörlere son dönemde risk iştahındaki oynamalar da eklendi. Küresel risk iştahının azalması ve piyasa değişkenliğinin artması gibi faktörler gelişen ülke varlık sınıfının zorlanmasına, bu varlık sınıfı içerisinde yer alan TL varlıklarının da negatif etkilenmesine neden oluyor. Yine proaktif olmayan Merkez Bankası görüntüsü, enflasyondaki görünüm, cari açık gibi faktörler de TL'yi negatif etkiliyor.

Küresel anlamda ise gündemi meşgul eden ticaret savaşları ve ABD Başkanı Trump'ın piyasalarca beğenilmeyen yönetimi gibi faktörler negatiflik getiriyor. Bu duruma geçen hafta Suriye ve Ortadoğu siyasetinde artan risklerin de eklendiğini görüyoruz. Artan jeopolitik riskler en belirgin ayrışmayı Ruble cinsi varlıklarda yaratırken, TL ve TL cinsi varlıkların da bu olumsuz ortamdan etkilendikleri söylenebilir. Likidite sıkıntısından dolayı Ruble satamayanların portföylerinden TL çıkışı yaptıkları tahmin ediliyor.

2- PİYASALAR NE YÖNDE POZİSYON ALIYOR?

Cumhurbaşkanı Recep Tayyip Erdoğan'ın yüksek borçlanma maliyetleri konusundaki eleştirileri herkesin malumu. Piyasalar, bu eleştiriler nedeniyle Merkez Bankası'nın faiz oranlarını yükselterek para birimini savunma konusunda çekingen davranacağı yönündeki beklentilerle birlikte TL'de satış yapıyor. Piyasalarda TL üzerinde baskı artırılarak Merkez Bankası'nın bu gidişata ne şekilde dur diyeceğinin test edildiği de konuşuluyor. Yani buna göre Merkez Bankası sınanıyor. Merkez Bankası, bu yıl ağırlıklı olarak fonlama maliyetini sabit tuttu. Son gelişmeler karşısında geçen hafta içinde TCMB Başkanı Murat Çetinkaya, "Son dönemde yaşanan gelişmeler enflasyon üzerinde risk yaratıyor. Bu riskleri yakından takip ediyoruz. Enflasyonu etkileyen unsurlardaki gelişmeler dikkate alınarak, ihtiyaç duyulması halinde ilave sıkılaştırmalar yapılabilir" mesajı verdi. TCMB, 2017 yılında ortalama fonlama faizinde 400 baz puandan fazla artış yapmıştı.

3- YÜKSEK FAİZ Mİ YOKSA YÜKSEK KUR MU PİYASALARI DAHA OLUMSUZ ETKİLİYOR?

Geçen hafta içinde Hürriyet yazarı Uğur Gürses köşesinde, Doğuş Grubu'nun borcu üzerinden çarpıcı bir örnek verdi. Gürses, "Doğuş Grubu'nun kısa ve uzun vadeli finansal borçları 6,2 milyar dolar (23,5 milyar TL). Faizler 1 puan arttığında grubun karşılaştığı yük 60 milyon TL iken, kur yüzde 1 arttığında yük 116 milyon TL artıyor" diyor. Kur hasarı mı yoksa faiz hasarı mı sorusuna yanıt olarak Gürses, "Yanıt çok açık biçimde ortada. Kur etkisi bilançoda iki kat daha fazla" şeklinde çarpıcı bir analiz yapıyor.

4- TL DİĞER PARA BİRİMLERİNE KARŞI NASIL BİR PERFORMANS SERGİLİYOR?TL, yılbaşından geçen hafta cuma gününe kadar olan sürede global piyasalarda en çok değer kaybeden para birimleri arasında yer aldı. Jeopolitik olarak yaşanan risklerin yanında, piyasaların Merkez Bankası'nı test eden hareketleri de bu olumsuz performansta etkili oldu.

5- DOLAR KURUNDA HAREKET NEREYE KADAR DEVAM EDER?

Dolar kuru için yapılan bir aylık vadeli fiyatla-malarda 4,10-4,15 TL bölgesinin ötesinde fazla fiyatlama bulunmuyordu. Hatta bizim yaptığımız anket haberlerinde yılın ilk yarısı için 4,00 üstü beklenti çok sınırlıydı. ABD Başkanı Trump'ın açıklamaları ve ABD-Rusya gerginliğiyle birlikte hareketlenen piyasa, kuru bu vadeli fiyatlamaların ötesine taşıdı. Alnus Yatırım Genel Müdürü Egemen Kaya, bu sırada yeni bir fiyatlama gelmediğini, bu durumun da 4,20'lere yaklaşan tepkinin kalıcı olmadığını düşündürdüğünü söylüyor.

Şu aşamada vadeli fiyatlamalar, TCMB'nin 25 Nisan'daki faiz kararına kadar olan sürede hala agresif bir yükselişi fiyatlamıyor. Egemen Kaya, beklentinin nispeten bir yumuşamaya dönüşebileceğini kaydediyor. Kaya, sözlerine şöyle devam ediyor: "Yüksek volatilite opsiyon piyasasında yüksek prim sunduğundan, nisan ayı sonuna kadar biraz daha opsiyon satışlarına bağlı gerileme izlenebilir. Ancak TCMB sonrası fiyatla-malara baktığımızda 4,30 ve çevresinde başlayan yeni yoğunlaşmalar olması, piyasanın yeni bir yükseliş ihtimaline açık olduğunu düşündürüyor. Bu noktadan itibaren hem jeopolitik gelişmeler hem de küresel enflasyon verileri takip edilecek. Merkez Bankası'nın bu hareketliliği yumuşatma kapasitesi olduğundan, bu gelişmelere nisan sonu daha fazla odaklanılabilir."

6- TEKNİK OLARAK OLASI DİRENÇ VE DESTEKLER NERELERİ? BUNDAN SONRA KURU NELER ETKİLER?

Piyasa o kadar hareketli ki teknik olarak destek veya direnç seviyelerinden söz etmek güç. Deniz Portföy Genel Müdürü Fatih Arabacıoğlu, "Benim çizim imkanım çok sınırlı ama 2001 krizinde kasım ayında gerçekleşen 1,65 TL civarındaki zirveden 2017 Ocak ayındaki 3,94 TL zirvesine çekilecek logaritmik trend, bugün için 4,22 seviyesini gösteriyor" diyor. Buranın en gerilimli panik seviyenin, yani geçici olacağı kesin olan seviyenin izdüşümü olduğunu kaydeden Arabacıoğlu sözlerine şöyle devam ediyor: "Buna çok yakın olduğumuz için mevcut kur seviyelerini sürdürülebilir görmüyoruz. Aşağıda ise önceki zirve olan 3,98 ve bu düzey aşağı kırılırsa çok güçlü destek seviyeleri haline gelen 3,70-3,75 seviyeleri önemli. Bu dalga yatışırsa 3,70-3,90 aralığında yataylaşma beklemek lazım."

7- PİYASALARDA YAŞANAN HAREKET SONRASI, PORTFÖYLERDE DÖVİZ VE FAİZ TARAFINDA NASIL BİR STRATEJİ İZLENMELİ?

Yapı Kredi Yatırım Baş Stratejisti Murat Berk, kurda hızlı hareket sonrası önümüzdeki haftalarda düzeltme beklentisi içinde. Yüzde 13.5 seviyelerine kadar yükselmiş olan 10 yıllık gösterge faiz tarafında ise faizlerin yüzde 12.5 civarlarına kadar gerileme potansiyeli olduğunu kaydeden Berk, ardından iç ve dış ekonomik gelişmelere bağlı olarak yüzde 12,5-13 bandına işaret ediyor. Berk, sözlerine şöyle devam ediyor: "TÜFE bazlı reel efektif döviz kuru 2003 yılından beri en düşük seviyesine geldi. Dolayısıyla döviz yatırımcısı bu seviyeleri, eğer uzun vadeli düşünebilecek ise az bir miktar TL'ye geçmek için kullanmayı düşünebilir. Döviz hariç başka alternatifleri değerlendirmek istemeyen yatırımcılar, kısa vadede doları ağırlıklı tutarak uzun vadede dolara nazaran Yen, Euro ve altın ağırlığını artırmayı düşünebilir. Mevduat ile birlikte daha kısa vadeli bonolar tercih edilebilir. Uzun vadeli bonolar henüz cazip değil."

8- YATIRIMCI DOLAR POZİSYONUNDA NE YAPMALI? DÖVİZİ OLANLAR, ALMA NİYETİNDE OLANLAR NE YAPSIN?

İntegral Yatırım Araştırma Direktörü Tuncay Turşucu, bu konuyla ilgili şu değerlendirmeyi yapıyor: "Elinde dolar olanlar bir süre daha bekleyebilir ve realize durumunda rekor seviyeler ve üzerinde pozisyonlarını kapatabilirler. Fakat uzun vadede risk teşkil etmeyeceği düşüncesinde olanlar için pozisyonu tutmanın faydalı olabileceğini düşünüyorum. Çünkü 2018 yılının geriye kalan kısmında biz yeniden kur kaynaklı yüksek seviyelere gelme ihtimali olan enflasyonu konuşmanın yanı sıra seçim sürecine dair gelişmeleri de yakından takip etmeye başlayacağız. Bu nedenle alım düşünenler için 4,10 TL üzeri seviyeleri riskli buluyorum. Bu seviyenin altında gevşemeler alım için uygun olabilir."

9- DÖVİZ TEVDİAT HESAPLARI, KUR ARTIŞLARINDAN NASIL ETKİLENİYOR? KUR ARTIŞLARINDA YATIRIMCI DÖVİZ BOZUYOR MU?Merkez Bankası'nın verilerine göre, 6 Nisan itibarıyla bankalarda 941,4 milyar TL mevduat ve 716,6 milyar TL karşılığı döviz tevdiat hesabı bulunuyor. Döviz tevdiat hesaplarının TL mevduat hesabına oranı yüzde 76,1 seviyesinde. 2016 yılı ekim ayında bu oran yüzde 60 seviyesinin altını görmüştü. Ancak yazımızın grafiğinde de görüleceği üzere bu tarihten sonra hem kurdaki artışlar hem de yatırımcıların yukarı hamlelerde DTH hesaplarından TL'ye dönmeyi tercih etmemeleriyle birlikte bu oran 15 baz puanın üzerinde artış sergiledi. Özellikle son bir yılda kur artışlarıyla birlikte DTH'lardaki artış eğilimi de net olarak görülebiliyor.

10- TCMB'NİN KURDA NASIL BİR POZİSYON ALMASI BEKLENİYOR? 25 NİSAN'DAKİ TOPLANTIDAN NE ÇIKAR?

Merkez Bankası'nın dövizdeki harekete karşı yapabileceği müdahaleler belli. Bankalararası para piyasasında borç alma limitini düşürerek likidite sıkışıklığı yaratabilir. Zorunlu karşılıklardaki oynamalarla piyasada dönen TL nakdini azaltarak bankalara döviz imkânı sunabilir. Bunlar anlık ve geçici etkiler olabileceği gibi TCMB'nin kendini piyasada göstermesi adına küçük hamleler olarak tanımlayabiliriz. İntegral Yatırım Araştırma Direktörü Tuncay Turşucu, "En etkili faktör ise yine faiz olacak. Fakat Merkez'in faiz silahını kullanması için öncelikle yaşanan bu hareket iç piyasa kaynaklı mı yoksa küresel bir dalgalanma mı onu görmesi gerek. Aksi halde atacağı faiz hamlesinin yaratacağı pozitif havanın, faiz konusunda geri adım atmaya başlaması durumunda dağılmasına neden olabilir" diyor. 25 Nisan tarihinde yapılacak PPK toplantısı için faiz artırımları konuşulsa dahi şu anda piyasa uzmanları tarafından bu büyük bir olasılık olarak görülmüyor.

11- EURO/DOLAR PARİTESİ İLE İLGİLİ BEKLENTİ NEDİR?

GCM Forex analistlerine göre, teknik beklenti paritenin geniş perspektifte 1,2495-1,26 bandını aşamaması durumunda, 2018'in ikinci yarısında dolar lehine dönebileceği yönünde. Bu noktada özellikle önemli direnç noktası 1,26 seviyesi. Yılın ikinci yarısında FED'in faiz artırım hususunda daha şahinleşmesi piyasalarda hareketliliği artırabilir. Diğer taraftan ECB, yüksek ihtimalle varlık alımlarını yıl sonundan önce azaltacak ama faiz artırımı konusunda fazla aceleci davranmayacak. Faiz aksiyonunu daha önce alan FED kapsamında durum dolar lehine dönebilir. Momentum açısından 1,21 önemli. Pari-tede 1,21 desteğinin altına olabilecek sarkma 1,15 bandına doğru olan yolu açabilir.

12- KUR ARTIŞLARI ALTIN FİYATLARINI DA YUKARI TAŞIYOR. GRAM VE ONS ALTINDA BEKLENTİLER NELERDİR? YATIRIMCI BU ORTAMDA NE YAPMALI?

Ahlatcı Yatırım Genel Müdürü Tuncay Karahan, kur tarafında meydana gelen ani yükselişle beraber Suriye tedirginliğiyle azalan risk iştahının ons altın fiyatlarındaki yukarı yönlü potansiyeli arttırdığını söylüyor. Karahan, "Bu nedenle gram altın fiyatlarında da rekor seviyeler test edildi. Gram altın için 180-185 TL seviyeleri alımların tetikleneceği önemli hedef noktaları olarak takip edilebilir. Ons altın fiyatlarında ise bir süredir baskılanan yükselişlerin 1.360 direnci ile beraber tekrar yukarı yönlü trendi arttıracağını düşünüyoruz" diyor.

13- FED NE YAPAR? BU KARARLARIN DÖVİZ PİYASALARINA ETKİSİ NE OLUR?

FED'in 2018 yılı için üç adet faiz öngörüsü korunmaya devam ediyor. Ahlatcı Yatırım Genel Müdürü Tuncay Karahan, "FED, enflasyonda ve ücretlerde yaşanan artışa bağlı olarak bekleyişini sürdürüyor ve piyasaları FED politikalarından çok ABD Başkanı Trump'ın siyasi söylemlerinin yönlendirdiğini görüyoruz" diyor. Turşucu, ekonominin gidişatı politikaları destekler nitelikte gerçekleşse dahi Trump'ın yeni reformları ve reformlarını hayata geçirme konusundaki stratejisiyle dolar tarafındaki yükselişlerin baskılandığını ifade ediyor.

14- MERKEZ BANKASI DÖVİZ REZERVLERİ NE DURUMDA?Son olarak 6 Nisan itibariyle Merkez Bankası brüt rezervlerinde haftalık bazda 1,6 milyar dolarlık azalma olurken, altın rezervleri yatay seyir izledi. Böylece toplam rezervler 108,4 milyar dolara geriledi. Geçen yılın sonunda rezervler 107,7 milyar dolardı. Yine bir önceki hafta 84 milyar 702 milyon dolar olan döviz rezervi, 6 Nisan ile sona eren haftada 83 milyar 80 milyon dolara geriledi. Böylece brüt döviz rezervi, 29 Haziran 2012 tarihindeki 83 milyar 50 milyon dolardan bu yana en düşük seviyesini gördü. Merkez Bankası brüt rezervi 13 Aralık 2013'te 115,1 milyar dolar ile tarihi zirvesini görmüştü.

EGEMEN KAYA ALNUS YATIRIM GENEL MÜDÜRÜ "ALTIN GÜÇLENMEYİ SÜRDÜRÜYOR"

"Altın hem jeopolitik risklerden hem de kurdaki artıştan güç alıyor. Burada kritik bir durum söz konusu. Geçmişe baktığımızda, buna Kuzey Kore gelişmelerini de ekleyebiliriz, altındaki tepkiler yavaş ve kısa süreli olmuştu. Ancak son zamanlarda ons altına olan talebin artması ve jeopolitik gerginliklerin bu trende pozitif etki yapması, piyasayı bir miktar daha altına yöneltebilir.

2012'den bu yana altının jeopolitik gerginliklere olan tepkisi hep düşüyordu, ilk defa yükseldi. Ayrıca artan faizlere rağmen düşük kalabilecek dolar da altının faizle olan zıtlığını rafa kaldırabilir. Altın ETF'lerindeki altın stokları da 2017 Ağustos'tan bu yana yüzde 7 artış gösterdi."