Tek işverenden alınan ücret beyan edilmiyor. Çünkü işveren personele ücretini öderken kaynakta vergisini kesiyor. Ancak çalışanlar yıl içinde iş değiştirebilir ya da aynı anda birden fazla işverenden ücret alabilir. Bu kişiler bazı durumlarda beyanname vermek zorunda kalabiliyor

M. FATİH KÖPRÜ

fatih.kopru@tr.ey.com

www. vergidegundem. com

Mart ayı yaklaşıyor. Gerçek usulde vergilendirilen ticaret erbabı başta olmak üzere, kira geliri elde edenler, doktor, diş hekimi, avukat gibi serbest meslek erbabı ya da bazı durumlarda menkul kıymetlerden gelir elde edenler 2015 yılı gelirleri için mart ayında beyanname verecekler.

Bir de ücretler var. İşverenlerin, yaptıkları hizmet karşılığında çalışanlarına ödediği bedel olarak tanımlayabiliriz.

Bir de ücretler var. İşverenlerin, yaptıkları hizmet karşılığında çalışanlarına ödediği bedel olarak tanımlayabiliriz.Vergi mevzuatımız uyarınca ücretlerin kaynakta kesinti (stopaj) yöntemi ile vergilendirilmesi esas. Bu usulde vergi, işveren tarafından, çalışanın ücretinden kesilerek vergi dairesine yatırılıyor.

Ancak bazı durumlarda ücret gelirleri için de beyanname verilmesi gerekebiliyor. Bu hafta öncelikle ücretlerin vergilendirilmesine ilişkin genel açıklamalar yaptıktan sonra, aslında kaynakta kesinti yoluyla vergilendirilmiş olan ücretlerin hangi hallerde beyan edilmesi gerektiği, ücret ve diğer gelirler için verilen beyannamelerde verginin nasıl hesaplanacağı konularını ele alacağız.

TEK İŞVEREN

İşveren istihdam ettiği çalışanlara ödediği ücretler üzerinden gelir vergisini keserek vergi dairesine yatırmak zorunda. Vergi, ücret gelirleri için ayrıca belirlenen gelir vergisi tarifesine göre, her ay ayrı ayrı hesaplanıyor. Bir çalışan tarafından 2015 yılında sadece bir işverenden ücret geliri elde edilmesi ve ilgili işveren tarafından ücret üzerinden gerekli vergi kesintilerinin yapılmış olması şartıyla, bu gelirler için tutarı ne olursa olsun ayrıca beyanname verilmiyor.

İŞ DEĞİŞTİRENLER

Çalışanlar yıl içerisinde bir veya birden fazla iş değiştirebildikleri gibi, bazı kişiler aynı anda birden fazla işverenden ücret alabiliyorlar.

2015 yılında aynı anda veya iş değiştirmek suretiyle birden fazla işverenden ücret alan ve birden sonraki işverenden aldıkları ücretlerin toplamı 29 bin lirayı geçen mükellefler, stopaj yoluyla vergilendirilmiş olan bu ücretlerin toplamını gelir vergisi beyannamesi ile beyan etmek zorundalar.

Örneğin bir çalışanın 2015 yılının ilk sekiz ayında çalıştığı işvereninden 45 bin lira brüt ücret aldığı, 1 Eylül 2015 tarihinde iş değiştirdiği ve yeni işvereninden de yıl sonuna kadar 32 bin lira ücret aldığını varsayalım. Buna göre, ikinci işverenden alınan ücret 29 bin lirayı aştığından, ücretli tarafından bütün ücretler toplanarak, 25 Mart’a kadar gelir vergisi beyannamesi ile beyan edilmesi gerekiyor.

FARK VERGİ ÇIKIYOR

Gelir vergisi tarifesi artan oranlı olduğu için gelir arttıkça vergi oranı da artıyor. Bu nedenle beyannamede iki gelir toplandıktan sonra üzerinden hesaplanan vergi, işverenler tarafından ayrı ayrı kesilen vergilerin toplamından daha fazla oluyor.

Örneğin ücretli Ahmet Bey’in 2015 yılının ilk altı ayında toplam 36.000 lira brüt ücret, ikinci altı aylık dönemde çalıştığı yeni işvereninden de toplam 42.000 lira brüt ücret aldığını varsayalım. İşverenler tarafından kümülatif matrahlar* sırasıyla 30.600 lira ve 35.700 lira hesaplanmış ve bu tutarlar üzerinden 2015 yılı tarifesine göre 5.632 lira ve 7.009 lira gelir vergisi kesintisi yapılmış olsun.

İkinci işverenden aldığı 36 bin liralık brüt ücret, 29 bin liralık beyan sınırını aştığından Ahmet Bey’in ücret gelirlerinin toplamı için beyanname vermesi gerekiyor. Beyannamede gösterilen toplam 66.300 liralık (30.600 + 35.700) matrah üzerinden, ücret tarifesine göre hesaplanan gelir vergisi 15.271 lira olacaktır. Bu tutardan işverenler tarafından kesilen vergilerin toplamı olan 12.641 lira mahsup edildikten sonra kalan 2.630 liranın vergi dairesine ödenmesi gerekiyor.

BİRİNCİ İŞVEREN HANGİSİ?

Birden sonraki işveren(ler)in hangisi olduğunu mükellef kendisi belirleyebiliyor. Buna göre hepsi stopaj yoluyla vergilendirilmiş olmak şartıyla birden fazla işverenden ücret geliri elde eden bir çalışan, kronolojik sıraya bakmadan, en yüksek ücreti 1. işverenden alınan ücret, nispeten daha az ücret veya ücretlerin toplamını birden sonraki işverenden alınan ücret olarak kabul edecektir.

Örneğin ücretli Mehmet Bey 2015 yılının ilk dört ayında iki işverenden toplam 20 bin lira brüt, mayıs ayında çalışmaya başladığı yeni işvereninden ise yıl sonuna kadar 50 bin lira brüt ücret almıştır. Her üç işveren de ödedikleri ücretler üzerinden gelir vergisi kesintisi yapmışlardır.

Mayıs ayından itibaren çalıştığı işverenden aldığı brüt ücret en yüksek ücret olduğundan, Mehmet Bey birinci işveren olarak bu işvereni kabul edecektir. Diğer iki işverenden aldığı ücretlerin toplamı olan 20 bin lirayı ise birden sonraki işverenden elde edilen ücret kabul edecektir. Bu tutar 2015 yılı için belirlenen 29 bin liralık beyan sınırının altında kaldığından çalışan tarafından, ücret gelirleri dolayısıyla beyanname verilmeyecektir.

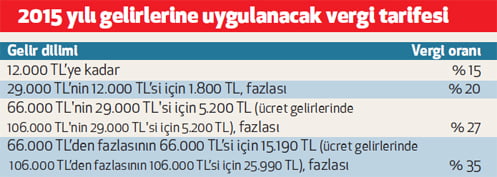

ARTAN ORANLI VERGİ

Gelir vergisi oranı sabit değil. Gelir arttıkça vergi oranı da artıyor, yüzde 15’ten başlayıp yüzde 35’e kadar çıkıyor. Her yıl ücret ve ücret dışındaki gelirler için iki ayrı tarife yayınlanıyor. Bu tarifelerden ücretler için olanı diğer gelirlerin tarifesine göre daha avantajlı. 2015 yılı gelirlerine uygulanacak vergi tarifesi yukarıdaki tabloda yer alıyor.

ÜCRET VE DİĞERGELİR

Bazen ücret ve ücret dışındaki gelirlerin bir arada beyan edilmesi de söz konusu olabilir. Örneğin 2015 yılında iş değiştiren ve ücretlerini beyan etmek zorunda olan bir çalışan, aynı zamanda beyana tabi kira geliri elde etmişse, bu gelirlerin hepsini beyannameye dahil etmek zorunda. İki gelir türü için iki ayrı tarife var. Bu durumda gelir vergisi matrahına hangi tarifenin uygulanacağı sorusu akla geliyor.

Gelir vergisi matrahı 66 bin liradan küçükse bir problem yok. Çünkü hangi tarifeye göre hesaplanırsa hesaplansın ödenecek vergide bir değişiklik olmuyor.

Ücret ve ücret dışındaki gelirlerden oluşan matrahın 66 bin liradan fazla olması durumunda ise verginin hesaplanması biraz zorlaşıyor. Bu durumda olanlar aşağıdaki örnek hesaplamaya bakarak kendi vergilerini hesaplayabilirler.

Örneğin bir ücretli tarafından beyan edilen 100 bin liralık gelir vergisi matrahının, 75 bin lirasının ücretten, 25 bin lirasının ise diğer gelirlerden oluştuğunu varsayalım.

1. Toplam matrah (100 bin lira) üzerinden, ücret dışındaki gelirler için geçerli olan tarifeye göre vergi hesaplanır. (27.090)

2. Ücret gelirlerinin toplam matrah içerisindeki oranı bulunur. (75.000 /100.000 = % 75)

3. 66 bin lirayı aşan matrah he-

saplanır. (100.000-66.000 =34.000)

4. Aşan matrahın ücret gelirine isabet eden kısmı bulunur. (34.000 * % 75= 25.500) (Bu tutar 2015 gelirlerinin beyanında 40 bin lirayı aşamıyor. Aşarsa hesaplamada 40 bin liranın dikkate alınması gerekiyor.)

5. Bulunan tutarın % 8’i hesaplanır. (25.500 * % 8 = 2.040)

6. Bulunan vergi farkı 1. maddede hesaplanan vergi tutarından düşülür. (27.090 - 2.040 = 25.050)

Sonuçta, 100 bin liralık matrah üzerinden hesaplanan gelir vergisi beyannamede 25.050 lira olarak gösterilecektir. Bu tutardan yıl içerisinde işverenler tarafından kesilen vergiler ile varsa diğer vergi kesintileri düşüldükten sonra kalan tutar vergi dairesine ödenecektir.

BEYAN VE ÖDEME

Ücret gelirini beyan etmesi gereken gerçek kişilerin bu beyannamelerini mart ayının 1’i ile 25’i arasında vermeleri gerekiyor. Beyanname prensip olarak ikametgahın olduğu yerdeki vergi dairesine veriliyor. Elden verilebilir veya postayla gönderilebilir. Problem yaşanmaması için taahhütlü olarak veya APS ya da kurye ile gönderilmesinde fayda var.

Beyannamede gösterilen vergi ise iki taksitte (ilki 31 Mart’a, ikincisi ise 1 Ağustos’a kadar) ödenebiliyor.

(*): Gelir vergisi matrahları; aylık brüt ücretlerden, yüzde 14 oranında SGKprimi ve yüzde 1 oranında işsizlik sigortası primi düşülerek hesaplanmıştır