M. FATİH KÖPRÜ

fatih.kopru@tr.ey.com

www. vergidegundem. com

Bu hafta istihdam sağlayan işverenlere sağlanacak teşvike değindik. Türkiye İstatistik Kurumu (TÜİK), geçtiğimiz günlerde Kasım 2016 işgücü istatistiklerini açıkladı. Türkiye genelinde 15 ve daha yukarı yaştakiler dikkate alındığında işgücü sayısı 30 milyon 781 bin kişi. Bunların 27 milyon 67 bin kişisi çalışırken, kalan 3 milyon 715 bin kişi işsiz görünüyor. İşsiz sayısı 2015 Kasım ayında 3 milyon 125 bin kişiydi. Son bir yıl içerisinde 590 bin kişi artmış.

TÜİK verilerine göre işsizlik oranının da, geçtiğimiz yılın aynı dönemine göre 1,6 puan artışla yüzde 12,1 seviyesine ulaştığı görülüyor. Aynı dönemde tarım dışı işsizlik oranı da 1,9 puanlık artışla yüzde 14,3’e ulaşmış durumda.

İşsizlik uzun süredir artış trendinde. Yeni istihdam yaratılmasını teşvik etmek için çeşitli önlemler alınıyor. Cumhurbaşkanı Recep Tayyip Erdoğan geçtiğimiz günlerde, işsizlik oranının aşağıya çekilmesi gerektiğini söylemişti. Nitekim hemen ardından yayımlanan 687 sayılı Kanun Hükmünde Kararname’den (KHK) işverenlere, yeni alınacak işçiler için hem vergi hem de SGK prim teşviki çıktı.

İŞVERENİN MALİYETİ

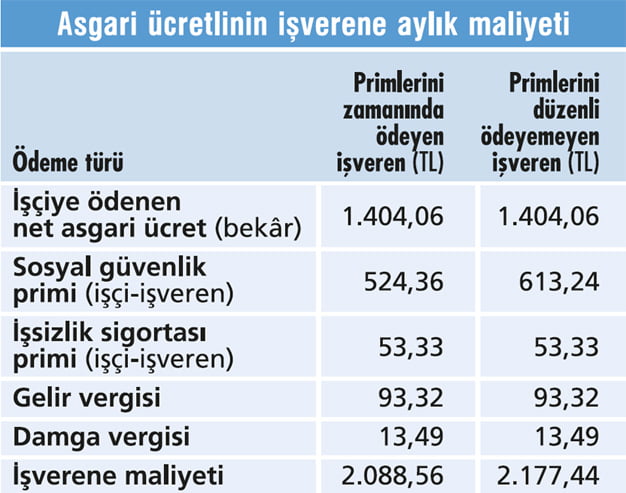

Teşvik uygulamasına geçmeden önce, asgari ücretli bir çalışanın işverene maliyeti üzerinde duralım. 2017 yılında bekar bir çalışan için net asgari bin 404 lira olarak belirlenmişti. Bu tutarı işçi alıyor ama işverenin cebinden çıkan para bundan bir hayli fazla. Aradaki farkı SGK primi ve vergiler oluşturuyor.

Buna göre işveren bir asgari ücretli için yaklaşık olarak; SGK’ya 666 lira, vergi dairesine de 107 lira olmak üzere toplam 773 lira ödüyor. Yani net asgari ücretin yarısından fazla bir tutarı vergi ve sigorta primi olarak ödemek zorunda kalıyor. Sonuçta bir asgari ücretlinin aylık maliyeti yaklaşık 2 bin 200 lira dersek, yıllık maliyeti de 26 bin liranın üzerinde oluyor.

Bu rakamlar primlerini zamanında ödeyen dolayısıyla yüzde 5’lik indirimden yararlanan işverenler için biraz daha düşebiliyor. Onların aylık maliyetini de düz hesap 2 bin 100 lira dersek, yıllık maliyet 25 bin liraya ulaşıyor. Bu ödemelerin ayrıntısı ile bir asgari ücretlinin işverene aylık maliyeti tabloda gösteriliyor.

GELİR VERGİSİ TEŞVİKİ

Yeni gelir vergisi teşviki sadece özel sektör işverenleri için geçerli. Kamu idarelerine ait işyerleri, sosyal güvenlik destek primine tabi çalışanlar ve yurtdışında çalışan sigortalılar için uygulanamıyor.

Özel sektör işverenleri tarafından 1 Şubat 2017 tarihinden yılın sonuna kadar işe alınan sigortalıların üç koşulu yerine getirmesiyle işverenler gelir vergisi teşvikinden yararlanabiliyor.

Bu koşullar, İŞKUR’a kayıtlı işsizler arasından olmaları, işe alındıkları tarihten önceki üç aya ilişkin SGK’ya verilen bildirgelerde kayıtlı sigortalılar dışında olmaları ve 2016 yılının aralık ayına ilişkin aylık prim ve hizmet belgelerindeki sigortalı sayısına ilave olmaları olarak sıralanıyor.

Bu koşullarla yeni işe alınan sigortalıların işe alındıkları tarihten itibaren, ücretlerinin brüt asgari ücret tutarının prim ödeme gün sayısına isabet eden tutarı üzerinden hesaplanan gelir vergisi, muhtasar beyanname üzerinden tahakkuk eden vergiden terkin ediliyor.

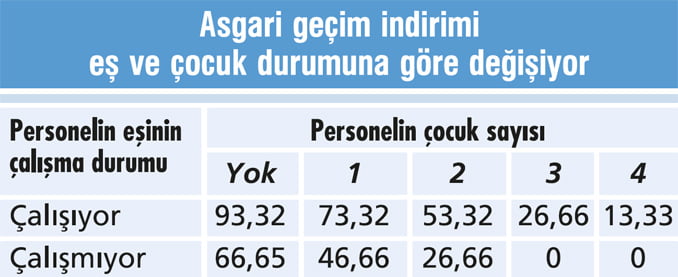

Ancak terkin edilecek vergi tutarı hesaplanırken, asgari geçim indirimi uygulandıktan sonra kalan kısmın dikkate alınmasıgerekiyor. Bir de bu teşvik uygulamasının devamlı olmadığını, 31 Aralık 2017 tarihine kadar uygulanacağını da hatırlatmakta fayda var. 2017 yılında asgari ücret üzerinden hesaplanan gelir vergisi 226 lira 63 kuruştur.

Bekar çalışanlar için asgari geçim indirimi de 133 lira 31 kuruş olarak uygulanıyor. Buna göre 2017 yılında yeni işe alınan ve yukarıdaki şartları taşıyan bekar bir çalışan için işverenin aylık olarak yararlanacağı teşvik tutarı (prim ödeme gün sayısı 30 ise) 93 lira 32 kuruş olacak.

Asgari geçim indirimi çalışanın evli olup olmaması ve çocuk sayısına göre değişiyor. Bu nedenle yukarıdaki kapsamda işe yeni alınan her bir çalışan için işverene sağlanacak teşvik tutarı değişiyor. Yeni alınan personelin ücretinin asgari ücretten yüksek olması da alınacak teşvik tutarını değiştirmiyor.

Yeni işe alınan işçilerin her biri için aşağıdaki tabloya göre hesaplanan tutarlar, işverenin muhtasar beyannamede ödeyeceği gelir vergisinden düşülecek. Ayrıca bu teşvikten yararlananların, diğer kanunlarda yer alan benzer nitelikli gelir vergisi stopajı teşviklerinden yararlanamayacağı da unutulmamalı.

DAMGA VERGİSİ DE ÖDENMİYOR

Ücret ödemelerine ilişkin düzenlenen kâğıtlar damga vergisine tabi. Teşvik uygulaması kapsamında aylık brüt asgari ücretin prim ödeme gün sayısına isabet eden kısmına ilişkin damga vergileri de beyan edilmeyecek ve ödenmeyecek. Buna göre işverenler, 2017 yılı içerisinde (1 Şubat’tan itibaren) yeni işe aldıkları yukarıdaki şartları taşıyan her bir çalışan için aylık 13 lira 49 kuruşluk damga vergisini ödemeyerek bu teşvikten yararlanmış olacaklar.

SGK PRİM TEŞVİKİ

Özel sektör işverenlerinin, 1 Şubat 2017 tarihinden yılın sonuna kadar işe aldıkları sigortalılar için yararlanacakları teşvik sadece gelir ve damga vergisi ile sınırlı değil. KHK’da sosyal güvenlik primi teşviki de yer alıyor.

Şartları gelir vergisi teşviki ile aynı. Yani yeni işe alınan işçilerin İŞKUR’a kayıtlı olmaları, işe alındıkları tarihten önceki üç aya ilişkin SGK’ya verilen bildirgelerde kayıtlı sigortalılar dışında olmaları ve 2016 yılının aralık ayına ilişkin aylık prim ve hizmet belgelerindeki sigortalı sayısına ilave olmaları gerekiyor.

Bu şartları taşıyan sigortalıların işe alınması durumunda, işe alındığı tarihten 2017 sonuna kadar geçerli olmak üzere, aylık prim ödeme gün sayısının 22,22 lira ile çarpılması sonucunda bulunan tutar, işverenin Sosyal Güvenlik Kurumu’na ödeyeceği sigortalı hisseleri de dahil tüm primlerden mahsup edilecek.

Buna göre 2017 yılında şubat ayından itibaren yeni işe alınan ve yukarıdaki şartları taşıyan çalışanlar için işverenlerin yılsonuna kadar her ay yararlanabileceği SGK prim teşviki (prim ödeme gün sayısı 30 ise) 666 lira 60 kuruş oluyor.

BORCU OLAN YARARLANAMIYOR

Sigorta teşvikinden yararlanamayacak olan işverenler de KHK’da belirlenmiş durumda. Buna göre; aylık prim bildirgelerini yasal süresi içerisinde vermeyenler, sigorta primlerini yasal süresinde ödemeyenler, denetimlerde sigortasız işçi çalıştırdıkları veya bildirdiği sigortalıları fiilen çalışmadıkları tespit edilenler ile SGK’ya prim, idari para cezası, gecikme cezası, gecikme zammı borcu bulunanlar, SGK prim teşvikinden yararlanamıyor.

Ancak kuruma olan borçlarını (prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı) tecil ve taksitlendirmiş olan işverenlerin, tecil ve taksitlendirme devam ettiği sürece bu destekten yararlanabileceğini de hatırlatmak isteriz. Ayrıca bu teşvikten yararlanan işverenlerin; aynı sigortalı için aynı dönemde diğer sigorta primi teşvik, destek ve indirimlerden yararlanamayacağı da unutulmamalı.