M. FATİH KÖPRÜ / EY DİREKTÖR

fatih.kopru@tr.ey.com

www.vergidegundem.com

İşsizliğin makul seviyelere çekilebilmesi için hem vergi hem de SGK primi teşvikleri ardı ardına uygulamaya konuluyor. Yeni işe alınan işçiler dolayısıyla yararlanılabilen prim desteğine bu köşemizde değinmiştik.

Bu destekten yararlanma hakkına sahip işverenler ile daha küçük ölçekli işverenlere sağlanan bir diğer destek de "gelir vergisi stopajı teşviki."

Konuya ilişkin düzenleme, 7103 sayılı yasa ile İşsizlik Sigortası Kanunu'na eklenen geçici 21'nci maddeyle mevzuatımıza girdi. Uygulamaya ilişkin ayrıntılı açıklamalar ise bu ayın başlarında Maliye Bakanlığı tarafından yayınlanan bir tebliğle yapıldı.

ŞARTLARI

Gelir vergisi stopaj desteği sadece özel sektör işverenleri için geçerli. Kamu idarelerine ait işyerleri, sosyal güvenlik destek primine tabi çalışanlar ve yurtdışında çalışan sigortalılar için uygulanamıyor.

Bu teşvik uygulaması SGK prim desteğinden yararlanabilen işverenler için geçerli. Prim desteği için gerekli şartları sağlayamayan işverenler, gelir vergisi stopaj teşvikinden de yararlanamıyor.

Buna göre teşvikten yararlanabilmek için;

• Sigortalının 1 Ocak 2018 ila 31 Aralık 2020 tarihleri arasında işe alınmış olması,

• Sigortalının Türkiye İş Kurumu'na kayıtlı işsiz olması,

• İşe giriş tarihinden önceki üç aylık sürede toplam 10 günden fazla 4/a (eski SSK) ve 4/c (eski Emekli Sandığı) kapsamında Sosyal Güvenlik Kurumu'na bildirilmemiş olması ve isteğe bağlı sigortalılık hariç 4/b (eski Bağ-Kur) kapsamında sigortalı olmaması,

• Sigortalının işe alındığı yıldan bir önceki takvim

yılında bildirilen aylık prim ve hizmet belgelerindeki (veya muhtasar ve prim hizmet beyannamelerindeki) sigortalı sayısının ortalamasına ilave olarak işe alınmış olması, gerekiyor.

TEŞVİK SÜRESİ 12 AY

Yukarıdaki kapsamda işe alınan sigortalılar için sağlanan gelir vergisi stopajı teşviki, 1 Ocak 2018 tarihinden 31 Aralık 2020 tarihine kadar geçerli olacak.

Ancak teşvik, kapsamına giren her bir çalışan için en fazla 12 ay süreyle uygulanabiliyor. Engelli, 18 yaşından büyük kadın, 18 yaşından büyük 25 yaşından küçük erkek çalışanlar için bu süre 18 ay oluyor.

YENİ AÇILAN İŞYERLERİ

2018 başından 2020 sonuna kadar tescil edilen işyerleri ile daha önce tescil edildiği halde ortalama sigortalı sayısının hesaplandığı yılda sigortalı çalıştırmayanlar ya da kuruma aylık prim ve hizmet belgesi vermemiş olanlar için ilave istihdam sayısının nasıl hesaplanacağı da tebliğde açıklanıyor.

Bu işyerleri, 1 Ocak 2018 tarihinden sonra ilk defa sigortalı bildiriminde bulunulan ayı takip eden üçümcü aya ilişkin prim bildirgelerinden itibaren gelir vergisi stopajı teşvikinden yararlanabilecekler.

KÜÇÜK ÖLÇEKLİ İŞVERENLER

Bir de kamuoyuna "bir senden bir benden" olarak duyurulan prim desteği uygulaması var. İmalat sektöründe faaliyette bulunan özel sektör işverenleri, 1 Ocak 2018 tarihinden itibaren işe aldıkları ilave sigortalılardan dolayı prim desteğinden yararlanabiliyorlar. Prim desteği için gerekli aşağıdaki şartları sağlayan

işverenler aynı zamanda gelir vergisi stopaj teşvikinden de yararlanabiliyorlar.

Şartlar şunlar:

• İşverenin, 2017 yılında kuruma verilen aylık prim ve hizmet belgelerinde kayıtlı sigortalı sayısı ortalamasının 1 ila 3 olması,

• İşverenin ustalık belgesi sahibi olması,

• Sigortalının işe giriş tarihi itibarıyla 18 yaşından büyük ve 25 yaşından küçük olması,

• Sigortalının Türkiye İş Kurumu'na kayıtlı işsiz olması,

• İşe giriş tarihinden önceki üç aylık sürede toplam 10 günden fazla 4/a (eski SSK) ve 4/c (eski Emekli Sandığı) kapsamında Sosyal Güvenlik Kurumu'na bildirilmemiş olması ve isteğe bağlı sigortalılık hariç 4/b (eski Bağ-Kur) kapsamında sigortalı olmaması,

• Sigortalının 2017 yılında bildirilen aylık prim ve hizmet belgelerindeki (veya muhtasar ve prim hizmet beyannamelerindeki) sigortalı sayısının ortalamasına ilave olarak işe alınmış olması.

Bu şartlar dâhilinde gelir vergisi stopaj teşviki, 31 Aralık 2018 tarihini geçmemek üzere, sigortalının işe alındığı ayı takip eden ilk aydan başlamak üzere her ikinci ay için uygulanıyor. Ancak kapsama giren işyerlerinin en fazla iki sigortalı için destekten yararlanabilmesi mümkün.

YENİ AÇILANLARA YOK

2018 yılında tescil edilen işyerleri ile daha önce kanun kapsamına alındığı halde 2017 yılında kuruma aylık prim ve hizmet belgesi vermeyen ve 2018 yılında ilk defa sigortalı bildiriminde bulunan işyerleri bu madde kapsamında gelir vergisi stopajı teşvikinden yararlanamıyorlar.

TEŞVİK MİKTARI

Yukarıda gelir vergisi teşvikinden yararlanabilecek olan iki farklı işverenden bahsettik. Şartları sağlayan her iki tür işveren de yeni işe aldıkları sigortalılar dolayısıyla gelir vergisi stopajı teşvikinden yararlanabiliyorlar.

Kapsama giren sigortalı ister asgari ücret isterse daha yüksek ücret alsın, işverenin yararlanabileceği teşvik tutarı asgari ücretin vergisi baz alınarak hesaplanıyor. Asgari ücretin gelir vergisinden (2018 yılı için 258,76 lira) o ücretli için hesaplanan asgari geçim indirimi düşülüyor.

Kalan tutar işverenin o aya ilişkin olarak verdiği muhtasar beyannamede tahakkuk eden vergiden terkin ediliyor. Ancak bu

hesaplama yapılırken kapsama giren personelin prim ödeme gün sayılarının da dikkate alınması gerekiyor.

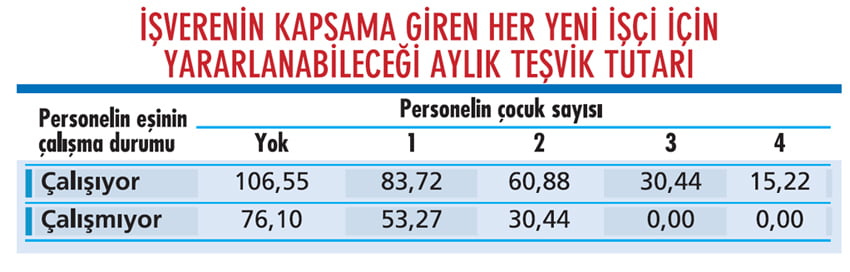

Buna göre örneğin prim ödeme gün sayısı 30 olan ve yukarıdaki şartlar dâhilinde Mart 2018'de yeni işe alınan bekâr bir çalışan için işverenin yararlanabileceği aylık teşvik tutarı, asgari ücret üzerinden hesaplanan 258,76 liralık gelir vergisinden 152,21 liralık asgari geçim indirimi düşüldükten sonra kalan 106,55 lira olarak hesaplanıyor.

Asgari geçim indirimi çalışanın evli olup olmaması ve çocuk sayısına göre değiştiği için yeni işe alınan her bir çalışan için işverene sağlanacak teşvik tutarı da farklı oluyor. İşverenin yararlanabileceği aylık teşvik tutarları aşağıdaki tabloda yer alıyor.

Ama bu teşviklerden yararlananların, diğer kanunlarda yer alan benzer nitelikli gelir vergisi stopajı teşviklerinden yararlanamayacağı da unutulmamalı.

BİRDEN FAZLA İŞYERİ

Birden fazla işyerinde faaliyette bulunan ve her bir işyeri için ayrı ayrı aylık prim ve hizmet belgesi veren işverenlerin, ilave istihdamdan dolayı gelir vergisi stopajı teşvikine ilişkin şartları her işyeri için ayrı ayrı dikkate alması gerekiyor.

İşverenin birden fazla işyerindeki çalışanlarına yaptığı ücret ödemeleri ile ilgili tek muhtasar beyanname vermesi bunu değiştirmiyor.

DAMGA VERGİSİ DE ÖDENMİYOR

Ücret ödemelerine ilişkin düzenlenen kâğıtlar normalde damga vergisine tabi. Teşvik uygulaması kapsamında aylık brüt asgari ücretin prim ödeme gün sayısına isabet eden kısmına ilişkin damga vergileri de beyan edilmiyor ve ödenmiyor.

Buna göre işverenler, yeni işe aldıkları yukarıdaki şartları taşıyan her bir çalışan için 2018 yılında aylık 15 lira 40 kuruşluk (prim ödeme gün sayısı 30 gün hesabıyla) damga vergisini ödemeyerek ayrıca damga vergisi teşvikinden de yararlanmış oluyorlar.