M. FATİH KÖPRÜ / EY DİREKTÖR

fatih.kopru@tr.ey.com

www.vergidegundem.com

Konutta indirim kampanyalarının biri bitiyor, biri başlıyor. Fiyatlarda veya faiz oranlarında yapılan indirimlerle konut alımı cazip hale getirilmek isteniyor. Bunların yanında özellikle konutlar olmak üzere bazı gayrimenkul satışlarında vergisel indirimler de yapılıyor.

Örneğin Bakanlar Kurulu tarafından geçtiğimiz mayıs ayında alınan karar ile konut veya işyeri teslimlerine ilişkin olarak, geçici süreyle de olsa bazı vergi indirimleri sağlandı. 2017 yılında gerçekleştirilen diğer değişiklikler de dikkate alındığında özellikle konut satışlarında geçerli olan KDV oranları konusunda kafalar biraz karıştı gibi.

Biz de bu yazımızda, konuyu biraz toparlayalım, işyeri ve konut teslimlerinde uygulanan KDV oranı başta olmak üzere, gayrimenkul teslimlerindeki tapu harcı ve damga vergisi uygulamalarına değinelim istedik.

TİCARETİNİ YAPANLAR

Öncelikle hangi gayrimenkul teslimlerinin KDV kapsamına girdiğinden bahsedelim. Gayrimenkul alım satım faaliyetiyle uğraşan kişiler, örneğin müteahhitler ya da inşaat firmaları veya diğer şirketler tarafından satılan gayrimenkuller KDV'ye tabi. Bu kişi ve kurumlar gayrimenkul satışlarında fatura düzenleyip, satış bedeli üzerinden KDV hesaplıyorlar ve müşterilerinden tahsil ediyorlar.

Ticari faaliyet çerçevesinde olmayan satışlar ise KDV kapsamına girmiyor. Yani bir emekli, ücretli olarak çalışan bir kişi ya da bir ev hanımı örneğin evini sattığında ne fatura düzenliyor ne de KDV hesaplıyor.

İŞYERİ TESLİMLERİ

Normalde; büyüklüğüne, yapı ruhsat tarihine veya nerede yapıldığına bakılmaksızın ticari amaçla gerçekleştirilen tüm işyeri (bina veya bağımsız bölüm şeklinde olanlar) satışlarında yüzde 18 oranında KDV hesaplanması gerekiyor.

Ancak söz konusu oran geçici olarak yüzde 8'e indirildi. Buna göre 18 Mayıs'tan ekim ayı sonuna kadar geçerli olmak üzere işyeri teslimlerinde yüzde 18 yerine yüzde 8 KDV hesaplanması gerekiyor.

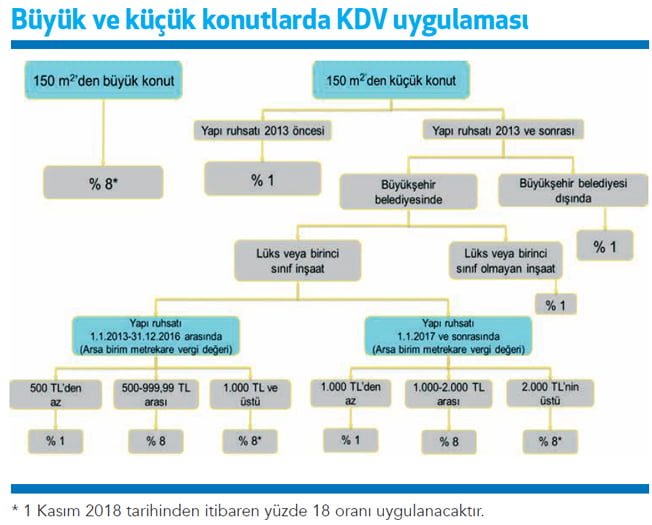

BÜYÜK KONUTLAR

Aynı şekilde net alanı 150 metrekareden büyük tüm konutların teslimi de yüzde 18 oranında KDV'ye tabi. Ancak bu konutlar için de geçici süreyle yüzde 8 oranının uygulandığını hatırlatmak isteriz.

Yüzde 8 oranı 5 Mayıs'ta uygulanmaya başladı, ekim ayının sonuna kadar devam edecek. Süre uzatılmazsa 1 Kasım'dan itibaren net alanı 150 metrekareden büyük konutlar yeniden yüzde 18 KDV'li olarak satılacak.

KÜÇÜK KONUTLAR

Net alanı 150 metrekareye kadar olan konutlara gelince... Bunların KDV oranı konusu biraz karışık. KDV oranı belirlenirken, öncelikle konutun yapı ruhsatının tarihine bakılması gerekiyor. Yapı ruhsatı 2013 yılından önce alınmış olan 150 metrekareye kadar konutların teslimi yüzde 1 oranında KDV'ye tabi.

Dolayısıyla 2013 yılından önce yapı ruhsatı alınmış olanlar, büyükşehir sınırları içinde veya lüks olup olmadığına, hatta arsa birim vergi değerine bakılmaksızın eskiden olduğu gibi yüzde 1 oranında KDV'li olarak satılabiliyorlar.

2013 VE SONRASI FARKLI

Yapı ruhsatı 2013 yılı ve sonrasında olan, net alanı 150 metrekareye kadar konutların KDV oranının tespitinde, bunların büyükşehir belediyesi sınırları içinde olup olmaması ya da inşaatın kalitesi belirleyici oluyor.

Önce basit olandan başlayalım. 150 metrekareye kadar olan konut, büyükşehir sınırları içinde değilse ya da büyükşehirde olmakla birlikte, lüks veya birinci sınıf inşaat olarak yapılmamışsa bir problem yok, eskiden olduğu gibi yüzde 1 oranında KDV'yle satılabilir.

BÜYÜKŞEHİRDE, HEM DE LÜKS

Şu anda ülkemizde 30 tane büyükşehir belediyesi bulunuyor. Buralarda lüks veya birinci sınıf inşaat olarak yapılan konutların satışında KDV oranı yapı ruhsatının alındığı tarihe ve konutun üzerine yapıldığı arsanın birim metrekare değerine göre değişiyor.

Ruhsatın sonradan revize edilip inşaat kalitesinin yükseltilmesi durumunda da aşağıdaki oranlar uygulanıyor. Ayrıca bu oranların kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi yapılan konut inşaatı projeleri için de geçerli olduğunu hatırlatmakta fayda var.

RUHSATI 2013-2016 ARASINDAYSA...

Yapı ruhsatı 2013 ila 2016 yılları arasında alınmış olan yukarıda belirtilen konutların (150 metrekareye kadar, büyükşehirde, lüks veya birinci sınıf inşaat) tesliminde, üzerine yapıldığı arsanın birim metrekare değeri;

• 500 liradan azsa yüzde 1,

• 500 - 999,99 lira arasındaysa yüzde 8,

• 1.000 lira ve üzerindeyse yüzde 18 (31 Ekim'e kadar yüzde 8), oranında KDV hesaplanması gerekiyor.

2017'DEN İTİBAREN

Yapı ruhsatı, 1 Ocak 2017 ve sonrasında alınan projeler kapsamındaki 150 metrekareye kadar konutlar için arsa birim metrekare değerleri farklılaştırıldı. Buna göre söz konusu konutların (büyükşehir belediyesinde, lüks veya birinci sınıf) tesliminde arsanın metrekare vergi değeri;

• 1.000 liradan azsa yüzde 1,

• 1.000 - 2.000 lira (2.000 lira dahil) arasındaysa yüzde 8,

• 2.000 liranın üzerindeyse yüzde 18 (31 Ekim'e kadar yüzde 8), oranında KDV hesaplanacak.

Örneğin İstanbul'da (büyükşehir) bulunan, yapı ruhsatı bu ay içerisinde alınmış olan bir proje kapsamında lüks olarak inşa edilen 150 metrekareden küçük bir konutun, arsa birim metrekare vergi değeri bin liradan azsa yüzde 1, bin liradan fazlaysa yüzde 8 (eğer 2 bin liradan fazlaysa geçici süreyle yüzde 8) oranında KDV hesaplanacak.

Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerlerdeki 150 metrekareye kadar olan konut teslimleri ise bu sınıflandırmanın kapsamına girmiyor.

EKİM SONUNA KADAR

Görüldüğü gibi sadece işyerleri ile net alanı 150 metrekareden büyük konutların değil, 150 metrekareye kadar olan bazı konutların tesliminde de ekim sonuna kadar oran indirimi yapıldı. 150 metrekareye

kadar olan hangi konutların bu geçici KDV oran indiriminden (yüzde 18'den yüzde 8'e) yararlanabileceğini

özetleyelim:

■ Yapı ruhsatı 1 Ocak 2013 ila 31 Aralık 2016 tarihleri arasında alınan (büyükşehirde, lüks veya birinci sınıf inşaat) ve arsa birim metrekare emlak vergisi değeri bin lira ve üzerinde olan konutlar,

■ Yapı ruhsatı 1 Ocak 2017 tarihinden sonra alınan (büyükşehirde, lüks veya birinci sınıf inşaat) ve arsa birim metrekare emlak vergisi değeri 2 bin liranın üzerinde olan konutlar.

Konunun daha kolay anlaşılabilmesi için büyük ve küçük konutlardaki KDV uygulamasına ilişkin aşağıdaki şemayı hazırladık.

DAMGA VERGİSİ YOK!

Konut satışlarını teşvik etmek amaçlı damga vergisinde yapılan değişiklikler de var. 3 Şubat 2017 tarihinden itibaren resmî şekilde düzenlenen gayrimenkul satış vaadi sözleşmeleri ile ön ödemeli konut satış sözleşmelerinde damga vergisi sıfır olarak uygulanıyor. Önceden bu oran binde 9,4'tü.

TAPU HARCI DA İNDİRİMLİ

Son olarak bütün gayrimenkul alım satımlarında uygulanan tapu harcından bahsedelim. Normalde, gayrimenkul satışlarında tapu harcı, alandan yüzde 2, satandan da yüzde 2 olmak üzere toplamda yüzde 4 olarak uygulanıyor.

5 Mayıs 2018'de yürürlüğe giren düzenlemeyle yüzde 2 oranı, konut ve işyerleri için yüzde 1,5'e düşürüldü. Kat irtifakı tesis edilmiş olanlar için de geçerli olan bu oran indirimi sadece konut ve işyeri teslimleri için geçerli. Bunlar dışındaki diğer gay-rimenkullerin satışında, alan ve satan için ayrı ayrı yüzde 2 oranındaki harç geçerliliğini koruyor.