M. FATİH KÖPRÜ

fatih.kopru@tr.ey.com

www. vergidegundem. com

Ekim ayı enflasyonu açıklandı. Ekimden ekime 12 aylık ortalamalara göre enflasyon oranı (Yurt içi üretici fiyat endeksi: YİÜFE) yüzde 14,47 oldu. Bu, aynı zamanda 2017 yılı yeniden değerleme oranı olarak da kabul ediliyor.

Yeniden değerleme oranı başta vergi yasalarında yer alan ve 2018 yılında uygulanacak bazı maktu had ve tutarların belirlenmesinde kullanılıyor. Bunun dışında kazancın yetersiz olması nedeniyle ilgili vergilendirme döneminde indirim konusu yapılamayan AR-GE indiriminin 2017 yılında yararlanılabilecek tutarının tespit edilmesinde ya da varsa çok eski yıllardan devreden yatırım indirimi istisnasının endekslenmesinde de kullanılıyor.

îlgili yasalarda hangi tutarların yeniden değerleme oranında artırılacağı ve sıfırlama yöntemleri belirlenmiş durumda. Buna göre 2018 tutarlarını hesaplayabiliyoruz. Ancak yeni yılda kullanılacak olan vergi tutarları, cezalar vb. maktu had ve tutarların belirlenmesinde Bakanlar Kurulu’na verilmiş olan yetkiler de var. Bakanlar Kurulu’nun bu yetkileri çerçevesinde yeni tutarlar belirleyebileceği unutulmamalı.

Tabii ki o zaman yeniden değerlemeye göre bulunan tutar değil Bakanlar Kurulu tarafından belirlenen tutarlar geçerli olacaktır. Biz de bu hafta, yeniden değerleme oranını kullanarak 2018 yılında uygulanacak bazı vergisel tutarların hesaplanması üzerinde duracağız.

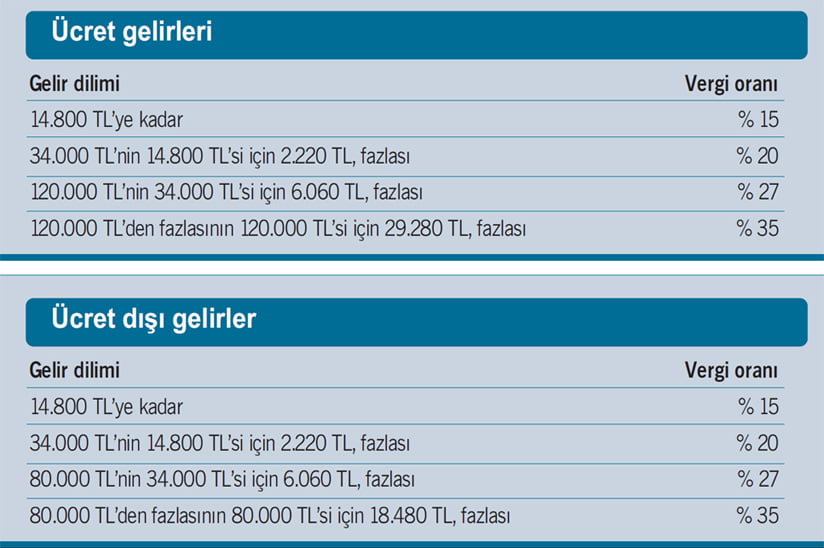

VERGİ TARİFESİ

Gelir vergisi tarifesinin 3. gelir dilimiyle ilgili bir oran artışı gündemdeydi. Ancak bu düzenleme Komisyon aşamasında yasa tasarısından çıkarıldı. Dolayısıyla 2018 yılında vergi oranlarıyla ilgili bir değişiklik gözükmüyor.

Gelir vergisi tarifesinde yer alan gelir dilimleri ise 2018 yılı için yeniden değerleme oranında artırılarak uygulanacak. Bakanlar Kurulu tarafından ayrıca bir belirleme yapılmazsa 2018 yılına ilişkin gelir vergileri aşağıdaki tarifeler üzerinden hesaplanacak.

ASGARİ ÜCRETİ ÇÖZMÜYOR

Tarife gelir dilimlerinin uzun yıllardır yeniden değerleme oranında artırılması ve küsurların silinme kuralı nedeniyle, gelir dilimlerindeki artışlar asgari ücret artışının altında kaldı. Bu da asgari ücretlileri ilgilendiren sorunlar yaşanmasına neden oldu. Şöyle ki yılın sonlarına doğru asgari ücretliler ikinci gelir dilimine geçtiklerinden ücretleri üzerinden yüzde 20 oranında vergi kesilmesi gündeme geliyor ve bu da aldıkları net ücretin azalmasına neden oluyor.

Bu sorun 2016 yılında, sadece o yıla ilişkin geçici bir düzenleme ile çözülmüştü. 2017 yılında ise eylül ayından itibaren gündeme gelen bu sorunun Meclis’te görüşülmekte olan yasa tasarısı ile yine geçici olarak (sadece 2017 yılı için) çözülmesi öngörülüyor.

Buna göre 2017 yılı Eylül, Ekim, Kasım ve Aralık aylarına ilişkin net ücretleri gelir vergisi tarifesi nedeniyle 1.404,06 liranın altına düşen ücretliler için, 1.404,06 liranın altına düşen tutarın ilave asgari geçim indirimi yoluyla telafisi imkanı getiriliyor. Yasanın yürürlüğe girmesinden önce bu kapsamda fazla kesilen vergiler yasa yürürlüğe girdikten sonra iade edilecek.

2018 asgari ücret artışı henüz belli değil. Yüzde 10 olsa bile, tarifedeki yaklaşık yüzde 14’lük artış (ilk dilimin 13 bin liradan 14 bin 800 liraya çıkması) yukarıdaki sorunun 2018 yılında da gündeme gelmesini engelleyemeyecek. Bu varsayımlar altında yine eylül ayından itibaren net asgari ücretin vergi oranı nedeniyle azaldığına tanık olacağız.

Geçici olarak yapılan bu düzenlemeler yerine tarife dilimlerinin yükseltilmesi, hem bu sorunu kökten çözecek hem de asgari ücretli olsun olmasın tüm ücretlilerin biraz nefes almasını sağlayacaktır.

KİRADA İSTİSNA

Kira gelirlerini beyan eden mükellefler için bir istisna uygulaması var. Sadece konut kira gelirleri için geçerli. 2017 yılında 3 bin 900 lira olarak uygulanıyor. 2017 yılında bu tutarın altında konut kirası alanlar beyanname vermiyorlar. 2018 yılı gelirleri için istisna tutarı 4 bin 400 lira oluyor.

YEMEK İSTİSNASI

Çalışanlara işyeri ve müştemilatında yemek verilmediği durumlarda, yemek hizmeti sağlayan mükellefe ödenmiş olması şartıyla, çalışılan her gün için 14 liraya kadar yapılan ödemeler (yemek fişi, yemek kartı uygulaması) gelir vergisinden istisna olarak değerlendiriliyor. Bu tutar 2018 yılında 16 lira oluyor.

BEYAN SINIRI

Başta temettü gelirleri, işyeri kira gelirleri veya birden fazla işverenden elde edilen ücret gelirleri olmak üzere, tevkifata tabi menkul ve gayrimenkul sermaye iratlarının beyanında kullanılan sınır tutarı da yeniden değerleme oranına göre artırılıyor. 2017 gelirleri için 30 bin lira olan bu tutar 2018 gelirleri için 34 bin liraya çıkıyor.

BASİT USULDE İNDİRİM

Basit usule tabi esnaf için 2016 yılından beri geçerli olan bir indirim uygulaması var. Buna göre basit usulde tespit edilen ticari kazançların yıllık 8 bin liraya kadar olan kısmı gelir vergisi beyannamesinde kazançtan indirilebiliyor. Bu tutar 2017 yılı gelirleri için de 8 bin liraydı. 2018 yılı gelirleri için 9 bin lira oluyor.

GAYRİMENKUL SATIŞI

En az beş yıl süreyle elde tutulduktan sonra satılan gayrimenkullerden sağlanan kazanç kaç lira olursa olsun gelir vergisi ödenmiyor. Beş yıllık süre dolmadan satılan gayrimenkullerden 11 bin lirayı (2017 yılı için) aşan bir kazanç elde edilmesi durumunda ise aşan kısmın beyan edilerek hesaplanan gelir vergisinin ödenmesi gerekiyor. Bu istisna tutarı 2018 yılında 12 bin lira oluyor.

AZAMİ DAMGA VERGİSİ

Her bir kâğıt için alınabilen en yüksek damga vergisi tutarı da yeniden değerleme oranına göre belirleniyor. 2017 yılında 1.865.946,80 lira olarak uygulanan bu tutar, 2018 yılında 2.135.949,30 lira oluyor.

FATURA VE AMORTİSMAN

2017 yılında 900 lira olarak uygulanan fatura düzenleme sınırı ve doğrudan gider yazılabilecek demirbaşlara ait sınır tutarları 2018 yılında bin lira oluyor.

MOTORLU TAŞITLAR VERGİSİ

Meclisteki yasa tasarısı uyarınca, mevcut olan veya 31.12.2017 tarihinden önce tescil ettirilecek olan binek otomobiller için motorlu taşıt vergileri (MTV) 2018 yılında; motor silindir hacmi 1.300 cm3 ve aşağısı olanlar için yüzde 15, daha büyük motor hacmine sahip olanlar içinse yüzde 25 oranında artacak. Bunlar dışındaki taşıtlar (motosikletler, otobüs, kamyon, uçak, helikopter gibi) 2018 yılı MTV tutarları eskiden olduğu gibi yeniden değerleme oranında yani yüzde 14,47 oranında artırılarak uygulanacak.

2018’den itibaren alınacak (tescil ettirilecek) binek otomobiller ise sadece motor silindir hacmine göre değil, aynı zamanda vergisiz fiyatına göre de farklı tutarlarda vergiye tabi olacak. Bu uygulama da sadece binek otomobiller için geçerli. Bunlar dışındaki taşıtlar için MTV’ler yeniden değerleme oranında artırılarak uygulanacak. Bunlar için fiyata göre bir vergileme de söz konusu olmayacak.

Sadece bunlar değil tabii ki. Usulsüzlük ve özel usulsüzlük cezaları, çeşitli istisna ve indirim tutarları, basit usule tabi olmanın genel ve özel şartları, bilanço usulüne göre defter tutma hadleri, maktu (tutarsal) olarak alınan damga vergisi ve harçlar gibi birçok tutar, eğer Bakanlar kurulu yeni bir oran belirlemezse, 2018 yılında yüzde 14,47 oranında artacak.