Bireysel Emeklilik Sistemi’nde (BES) otomatik katılım 2017 başında devreye giriyor. Emeklilik Gözetim Merkezi (EGM) Başkanı ve BNP Paribas Cardif CEO’su Cemal Kişmir, hazırlıkları tamamladıklarını söylüyor. “Dijital kanalı güçlendirerek katılımcıların hizmetlere erişimini kolaylaştıracağız” diyen Kişmir, sektörün büyümesi için otomatik katılımda işverenlerin sisteme çekilmesinin önemine de dikkat çekiyor.

TALİP YILMAZ CEREN ORAL

tyilmaz@ekonomist.com.tr coral@ekonomist.com.tr

Son dönemde Bireysel Emeklilik Sistemi’nin (BES) en önemli gündem maddesini, 1 Ocak 2017’de yürürlüğe girecek olan otomatik katılım oluşturuyor. 2016’da BES 6,5 milyon katılımcı sayısını aşarken, katılımcıların fon büyüklüğü de devlet katkısı dâhil 60 milyar TL’ye ulaştı.

Bu noktada otomatik katılımın BES’in büyümesine etkileri merak ediliyor. Otomatik katılımla 14 milyon ücretli çalışanın sisteme otomatik girmesi hedefleniyor. Emeklilik Gözetim Merkezi (EGM) Başkanı ve BNP Paribas Cardif CEO’su Cemal Kişmir, yasada kapsam dışı tutulanlar ve ilk iki ayda sistemden çıkış yapmak isteyenler hariç, 2020’ye kadar minimum 8 milyon yeni katılımcı öngörüyor.

“Yeni katılımcılar 4-5 yıllık vadede 10 milyar TL’si devlet katkısı olmak üzere 50 milyar TL’lik yeni fon getirebilir” diyen Kişmir, emeklilik şirketleri arasındaki ayrıştırıcı unsurun ise hizmet kalitesi olacağını kaydediyor.

Cemal Kişmir ile sektörü değerlendirdik, BNP Paribas Cardif’i ve 2017 beklentilerini konuştuk.

BES, 2016’yı nasıl geçirdi?

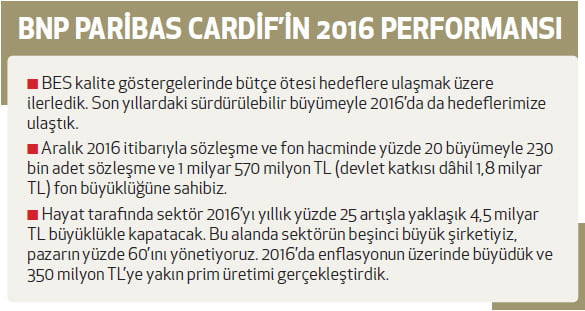

2016’da BES’te en önemli başlık, sistemde ilk üç yılını tamamlayan müşterilerin, devlet katkısı tutarlarının yüzde 15’ini 1 Ocak 2016 itibarıyla hak etmesi oldu. Kredi iştahı da düşük seyretti. Böylece sektörde çıkış oranı, hacimsel olarak yıllık yüzde 15’lerdeyken, bu yıl yüzde 20’lere ulaştı. 2014 ve 2015’te piyasadaki yüksek volatilite ve yüksek faiz ortamıyla fon getirileri düşük seviyede kalmıştı. Ancak 2016’da durum değişti. 2015’te BES fonlarının yılık ortalama fon getirisi yüzde 1,3 iken, bu oran 2016’da yüzde 8,6’ya yükseldi. Ancak 2015’te 1,2 milyon, 2016’da 800 bin adet net sözleşme artışı görüldü. Bu yavaşlamada, otomatik katılım kapsamındaki toplu giriş beklentisinin de etkisi var.

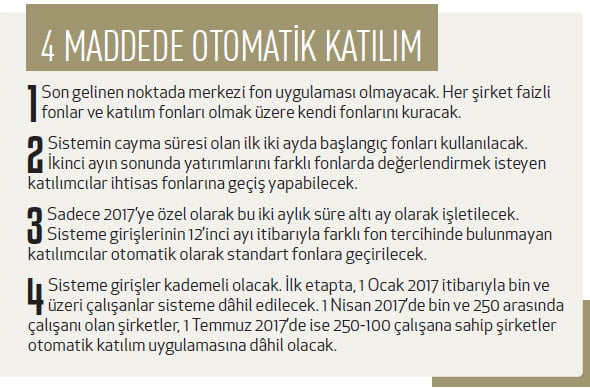

2017 itibarıyla otomatik katılım başlıyor. Bunun BES’e etkisi nasıl olacak?

BES ana sistem, otomatik katılım BES’in bir alt sistemi. Her ikisi de Türkiye’nin makro tasarruf sistemi. Otomatik katılımla sisteme ciddi sayıda katılımcı girecek. Buradaki cayma rakamları da göz önünde bulundurulduğunda, BES katılımcılara doğru anlatılırsa sistemde kalan katılımcılar sektörün büyümesini sağlayacak. Fon büyüklükleri de artacak. Otomatik katılım 14 milyonu kapsıyor, ülke nüfusu 80 milyon. Yani gönüllü katılım tarafında da yavaşlamadan çalışmalarımıza devam edeceğiz.

Otomatik katılımla 2017’de ve 2023 sürecinde BES’in büyüklüğü ne olur?

Otomatik katılım 14 milyonücretli çalışanı kademeli olarak sisteme dahil edecek. Yasada kapsam dışı tutulanlar ve ilk iki ayda sistemden çıkış yapmak isteyenler hariç, 2020’ye kadar minimum 8 milyon yeni katılımcı öngörüyoruz. Yeni katılımcılar 4-5 yıllık vadede, 10 milyar TL’si devlet katkısı olmak üzere, 50 milyar TL’lik yeni fon getirebilir. Devletin otomatik katılıma yaptığı desteğin dünyada fazla örneği yok. Yüzde 25 devlet katkısı ve sistemde kalan her katılımcıya verilecek bin TL devlet katkısı var. Ancak Türkiye’de BES sektörü GSYH’nin yüzde 5’ini oluşturuyor. Dünya ortalaması yüzde 80’lerin üzerinde. Ölçek ekonomisi olmak için gitmemiz gereken uzun bir yol var.

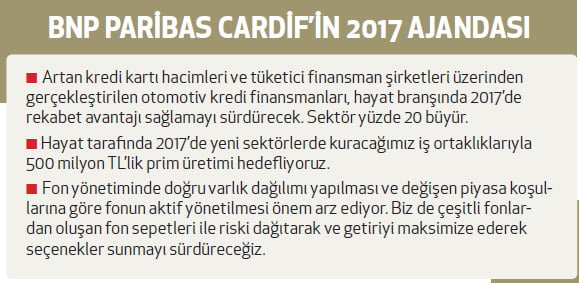

2017’de BES’te öncelikli hedefleriniz neler?

Otomatik katılımda operasyonel işlemlerin çoğu işverenler ve emeklilik şirketleri arasında kurumsal sevi-

yede yürütüleceğinden, emeklilik şirketleri arasındaki ayrıştırıcı unsur hizmet kalitesi olacak. Emeklilik şirketleri işverenlere iyi danışmanlık hizmeti vererek süreçleri kolaylaştırmalı, müşteri tutundurma faaliyetleriyle katılımcıların sistemde kalmasını sağlamalı. Gönüllü katılım sağlayan işverenler de sistem ve katılımcıların kalıcı olması açısından çok önemli.

Otomatik katılım konusunda ne gibi çalışmalar yapıyorsunuz?

Banka kanalımız TEB aracılığıyla otomatik katılıma ilişkin tanıtım ve ön pazarlama çalışmalarımızı tamamladık. Kurumsal satış ekibimizle, operasyonel süreçlerimizi ve teknik altyapımızı gözden geçirerek hazırlıklarımızı yaptık. Dijital kanalımızı güçlendirerek katılımcıların hizmetlere erişimini kolaylaştıracak ve satış sonrası hizmetlerle müşteri memnuniyetini arttıracağız. Bu süreçleri kâğıt kullanmadan tasarlayacak,

operasyonel verimlilik sağlayacağız.

Kârlılık, sektörün sıkıntı yaşadığı konuların başında geliyor. Bu noktada son durum nedir?

Kârlılıkta en önemli sorun gelir ve gider modeli. BES’te 2016’daki yasal düzenlemelerle emeklilik şirketlerinin uyguladığı yönetim gider kesintisi ve giriş aidatlarına getirilen kesintiler kârlılığı erteledi. Otomatik katılımın devreye girmesiyle sektörde tek gelir kalemi Fon İşletim Gider Kesintisi (FİGK) olacak. Son çıkan yönetmelikle FİGK yüzde 0,85’e düştü. Dolayısıyla kâr marjında gerileme yaşanabilir. Maliyet yönetimi ve gelir yaratımı için gerekli ölçek, kârlılığı yakalamak için öne çıkan faktörler. Ancak gelir tarafının kurgusunun eksik kaldığı görüşündeyim. Toplu müşteri girişleri veya yüksek hacim yakalanabilirse iyi noktaya gelebiliriz ama tam kârlılık 2020’den sonrası için olası gözüküyor.

TALİP YILMAZ CEREN ORAL

tyilmaz@ekonomist.com.tr coral@ekonomist.com.tr

Son dönemde Bireysel Emeklilik Sistemi’nin (BES) en önemli gündem maddesini, 1 Ocak 2017’de yürürlüğe girecek olan otomatik katılım oluşturuyor. 2016’da BES 6,5 milyon katılımcı sayısını aşarken, katılımcıların fon büyüklüğü de devlet katkısı dâhil 60 milyar TL’ye ulaştı.

Bu noktada otomatik katılımın BES’in büyümesine etkileri merak ediliyor. Otomatik katılımla 14 milyon ücretli çalışanın sisteme otomatik girmesi hedefleniyor. Emeklilik Gözetim Merkezi (EGM) Başkanı ve BNP Paribas Cardif CEO’su Cemal Kişmir, yasada kapsam dışı tutulanlar ve ilk iki ayda sistemden çıkış yapmak isteyenler hariç, 2020’ye kadar minimum 8 milyon yeni katılımcı öngörüyor.

“Yeni katılımcılar 4-5 yıllık vadede 10 milyar TL’si devlet katkısı olmak üzere 50 milyar TL’lik yeni fon getirebilir” diyen Kişmir, emeklilik şirketleri arasındaki ayrıştırıcı unsurun ise hizmet kalitesi olacağını kaydediyor.

Cemal Kişmir ile sektörü değerlendirdik, BNP Paribas Cardif’i ve 2017 beklentilerini konuştuk.

BES, 2016’yı nasıl geçirdi?

2016’da BES’te en önemli başlık, sistemde ilk üç yılını tamamlayan müşterilerin, devlet katkısı tutarlarının yüzde 15’ini 1 Ocak 2016 itibarıyla hak etmesi oldu. Kredi iştahı da düşük seyretti. Böylece sektörde çıkış oranı, hacimsel olarak yıllık yüzde 15’lerdeyken, bu yıl yüzde 20’lere ulaştı. 2014 ve 2015’te piyasadaki yüksek volatilite ve yüksek faiz ortamıyla fon getirileri düşük seviyede kalmıştı. Ancak 2016’da durum değişti. 2015’te BES fonlarının yılık ortalama fon getirisi yüzde 1,3 iken, bu oran 2016’da yüzde 8,6’ya yükseldi. Ancak 2015’te 1,2 milyon, 2016’da 800 bin adet net sözleşme artışı görüldü. Bu yavaşlamada, otomatik katılım kapsamındaki toplu giriş beklentisinin de etkisi var.

2017 itibarıyla otomatik katılım başlıyor. Bunun BES’e etkisi nasıl olacak?

BES ana sistem, otomatik katılım BES’in bir alt sistemi. Her ikisi de Türkiye’nin makro tasarruf sistemi. Otomatik katılımla sisteme ciddi sayıda katılımcı girecek. Buradaki cayma rakamları da göz önünde bulundurulduğunda, BES katılımcılara doğru anlatılırsa sistemde kalan katılımcılar sektörün büyümesini sağlayacak. Fon büyüklükleri de artacak. Otomatik katılım 14 milyonu kapsıyor, ülke nüfusu 80 milyon. Yani gönüllü katılım tarafında da yavaşlamadan çalışmalarımıza devam edeceğiz.

Otomatik katılımla 2017’de ve 2023 sürecinde BES’in büyüklüğü ne olur?

Otomatik katılım 14 milyonücretli çalışanı kademeli olarak sisteme dahil edecek. Yasada kapsam dışı tutulanlar ve ilk iki ayda sistemden çıkış yapmak isteyenler hariç, 2020’ye kadar minimum 8 milyon yeni katılımcı öngörüyoruz. Yeni katılımcılar 4-5 yıllık vadede, 10 milyar TL’si devlet katkısı olmak üzere, 50 milyar TL’lik yeni fon getirebilir. Devletin otomatik katılıma yaptığı desteğin dünyada fazla örneği yok. Yüzde 25 devlet katkısı ve sistemde kalan her katılımcıya verilecek bin TL devlet katkısı var. Ancak Türkiye’de BES sektörü GSYH’nin yüzde 5’ini oluşturuyor. Dünya ortalaması yüzde 80’lerin üzerinde. Ölçek ekonomisi olmak için gitmemiz gereken uzun bir yol var.

2017’de BES’te öncelikli hedefleriniz neler?

Otomatik katılımda operasyonel işlemlerin çoğu işverenler ve emeklilik şirketleri arasında kurumsal sevi-

yede yürütüleceğinden, emeklilik şirketleri arasındaki ayrıştırıcı unsur hizmet kalitesi olacak. Emeklilik şirketleri işverenlere iyi danışmanlık hizmeti vererek süreçleri kolaylaştırmalı, müşteri tutundurma faaliyetleriyle katılımcıların sistemde kalmasını sağlamalı. Gönüllü katılım sağlayan işverenler de sistem ve katılımcıların kalıcı olması açısından çok önemli.

Otomatik katılım konusunda ne gibi çalışmalar yapıyorsunuz?

Banka kanalımız TEB aracılığıyla otomatik katılıma ilişkin tanıtım ve ön pazarlama çalışmalarımızı tamamladık. Kurumsal satış ekibimizle, operasyonel süreçlerimizi ve teknik altyapımızı gözden geçirerek hazırlıklarımızı yaptık. Dijital kanalımızı güçlendirerek katılımcıların hizmetlere erişimini kolaylaştıracak ve satış sonrası hizmetlerle müşteri memnuniyetini arttıracağız. Bu süreçleri kâğıt kullanmadan tasarlayacak,

operasyonel verimlilik sağlayacağız.

Kârlılık, sektörün sıkıntı yaşadığı konuların başında geliyor. Bu noktada son durum nedir?

Kârlılıkta en önemli sorun gelir ve gider modeli. BES’te 2016’daki yasal düzenlemelerle emeklilik şirketlerinin uyguladığı yönetim gider kesintisi ve giriş aidatlarına getirilen kesintiler kârlılığı erteledi. Otomatik katılımın devreye girmesiyle sektörde tek gelir kalemi Fon İşletim Gider Kesintisi (FİGK) olacak. Son çıkan yönetmelikle FİGK yüzde 0,85’e düştü. Dolayısıyla kâr marjında gerileme yaşanabilir. Maliyet yönetimi ve gelir yaratımı için gerekli ölçek, kârlılığı yakalamak için öne çıkan faktörler. Ancak gelir tarafının kurgusunun eksik kaldığı görüşündeyim. Toplu müşteri girişleri veya yüksek hacim yakalanabilirse iyi noktaya gelebiliriz ama tam kârlılık 2020’den sonrası için olası gözüküyor.