M. FATİH KÖPRÜ / EY DİREKTÖR

fatih.kopru@tr.ey.com

www.vergidegundem.com

2018-2021 dönemindeki makroekonomik öngörüleri içeren Yeni Ekonomi Programı (YEP) 20 Eylül'de Resmi Gazete'de yayımlanmıştı. Ardından bu programdaki öngörüler kapsamında hazırlanan "2019 Yılı Merkezi Yönetim Bütçe Kanunu Teklifi" Cumhurbaşkanı'nca 17 Ekim'de Meclis Başkanlığı'na sunuldu.

Teklifin, Komisyon ve Genel Kurul görüşmelerinin ardından mali yılbaşından (1 Ocak) önce Resmi Gazete'de yayımlanarak yürürlüğe girmesi gerekiyor. Yazımızda, YEP'te yer alan bazı makroekonomik büyüklükler ile 2019 yılı bütçesindeki vergi gelirleri ve artış oranı üzerinde duracağız.

BÜYÜME, İŞSİZLİK VE ENFLASYON

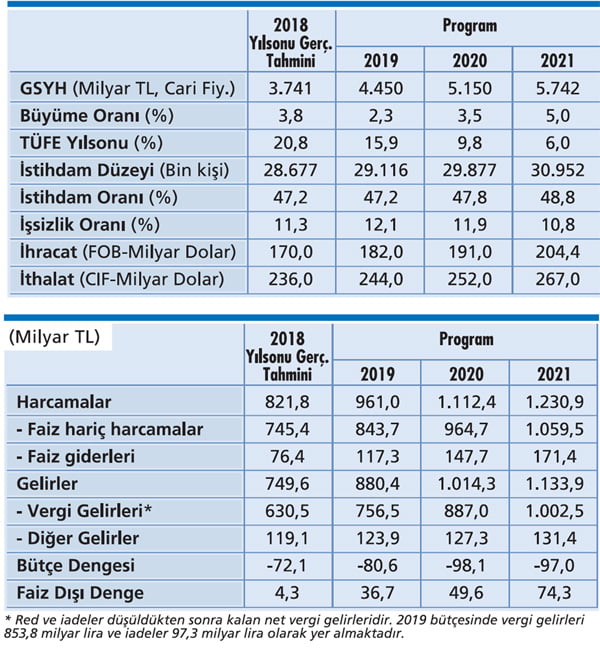

YEP'te Türkiye ekonomisinin 2018 yılında yüzde 3,8 oranında büyümesinin beklendiği belirtiliyor. 2017 yılında 10,9 olarak gerçekleşen işsizlik oranının, 2018 yılında yüzde 11,3'e, 2019'da ise daha da artarak yüzde 12,1'e ulaşacağı, 2021 yılına kadar yüzde 10,8'e gerileyeceği tahmin ediliyor.

Program'da 2018 yılı tüketici enflasyonunun (TÜFE) yüzde 20,8 olarak gerçekleşeceği öngörülüyor. Programda ayrıca tüketici enflasyonunun 2019'da yüzde 15,9'a gerileyeceği ve dönem sonunda (2021) yüzde 6 olacağı tahmini yer alıyor.

Bu açıklamalar kapsamında orta vadeli programda yer alan Türkiye'nin temel ekonomik büyüklüklerinden bazıları yandaki tabloda özetleniyor:

BÜTÇE BÜYÜKLÜKLERİ

Merkezi yönetim bütçesinin 2018 tahminleri ile YEP döneminde öngörülen bütçe büyüklükleri yandaki tabloda yer alıyor. Tablodan, 2018 yılsonu gerçekleşme tahminlerine göre 2019 yılı bütçe giderlerinin yüzde 16,9, bütçe gelirlerinin ise yüzde 17,4 oranında artacağı görülüyor.

VERGİ GELİRLERİ

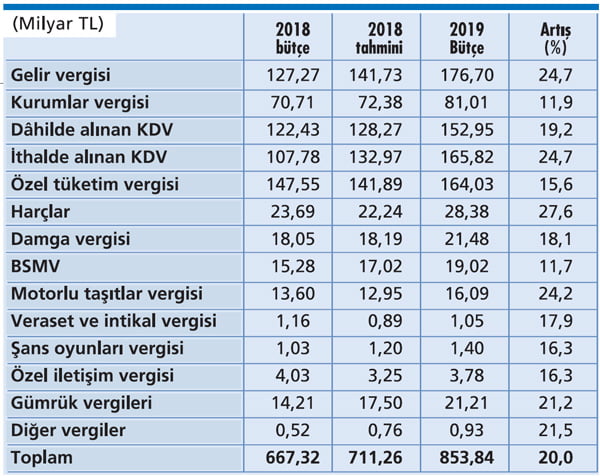

Vergi türleri itibarıyla 2019 bütçe büyüklükleri ve bunların 2018 yılsonu gerçekleşme tahminleriyle (8 aylık gerçekleşmelere göre) karşılaştırılması yan sayfada üstteki tabloda dikkatinize sunuluyor.

Tablodaki vergi gelirleri red ve iadeler dahil rakamlardır. Red ve iadeler düşüldükten sonra vergi gelirleri toplamı; 2018 bütçesinde 599,4 milyar TL, 2018 gerçekleşme tahmininde 630,5 milyar TL ve 2019 bütçesinde 756,5 milyar TL'dir.

GELİR VERGİSİNDE ARTIŞ YÜZDE 24

2019 yılında gelir vergisindeki artışın, 2018 gerçekleşme tahminine göre yüzde 24 oranında gerçekleşeceği tahmin ediliyor. Geçen yılki bütçe ile karşılaştırıldığında ise bu oranın yaklaşık yüzde 39 olduğu görülüyor2019 bütçesinde, tevkifat (kesinti) yoluyla tahsil edilmesi planlanan verginin toplam gelir vergisi içindeki oranı yüzde 93.

Geri kalan yüzde 7'lik kısım ise beyana dayanan gelir vergileri ile geçici vergiler ve basit usule tabİi mükelleflerin ödediği gelir vergilerinden oluşuyor. Bu tablodan ne anlaşılıyor? Gelir vergisinin neredeyse tamamı başta ücretliler olmak üzere kaynakta kesilen vergilerden oluştuğuna göre, bütçedeki yüzde 24'lük artışın çok büyük bir kısmının bu kaynaktan karşılanacağı gözüküyor.

KURUMLAR VERGİSİ

Kurumlar vergisi oranı, 2018 yılından başlamak üzere 3 yıllığına yüzde 20'den yüzde 22'ye çıkarılmıştı. Bu kapsamda 2018 bütçesinde kurumlar vergisinde % 24'lük bir artış öngörülüyordu.

2019 bütçesinde ise artışın yaklaşık yüzde 12 oranında olacağı belirtiliyor. Başta yabancı paralı borcu olan şirketlerin ekonomik zorluklarla boğuştuğu şu günlerde, planlanan enflasyon oranına göre aslında düşük olan bu artış oranının bile gerçekleştirebilmesi zor görünüyor.

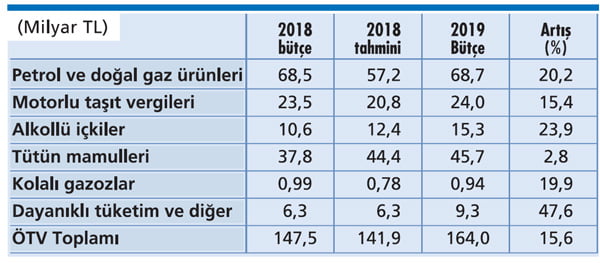

ÖTV ARTIŞI YÜZDE 15,6

Bütçede, özel tüketim vergisinin (ÖTV) toplamda yüzde 15,6 oranında artması öngörülüyor. Kalem kalem baktığımızda ise en yüksek artışın yaklaşık yüzde 48 ile dayanıklı tüketim malları ile diğer mallar kategorisinde olduğu görülüyor.

En düşük artış oranı ise tütün mamullerinden alınan ÖTV'de, oran yüzde 2. Kur ve kredi faizlerindeki artışlar sonucu taşıt satışlarında yaşanan düşüşe rağmen sıfır araçlardan alınan ÖTV tutarında 2019 yılında yüzde 15,4'lük bir artış öngörülüyor.

Son dönemde akaryakıttaki kur zamlarının ÖTV'den karşılanması nedeniyle petrol ve doğalgaz ürünlerinden alınan ÖTV tahsilatı 2018 bütçesinin çok altında kalacak gibi gözüküyor. 2019 yılında yüzde 20'lik bir artış öngörülen bu vergide, yaklaşık 2018 bütçesindeki tutarda bir tahsilat yapılması amaçlanıyor.

ÖTV'ye tabi mallar bazında bütçe ve gerçekleşme tahminleri ile artış oranları üstteki tabloda dikkatinize sunuluyor:

YENİDEN DEĞERLEME ORANI

Bu yazıyı hazırladığımız tarihte ekim ayı enflasyonu açıklanmamış olduğundan, kesin olarak 2018 yeniden değerleme oranını söyleyemiyoruz. Ama her yıl olduğu gibi bu yıl da bir tahminde bulunalım.

Yeniden değerleme oranı, yeniden değerleme yapılacak yılın ekim ayında (ekim ayı dahil) bir önceki yılın aynı dönemine göre TÜİK'in açıkladığı yurt içi üretici fiyat endeksinde (Yİ-ÜFE) meydana gelen ortalama fiyat artış oranı olarak tanımlanıyor.

Yİ-ÜFE endeksleri dikkate alındığında ekimden ekime on iki aylık ortalamalara göre enflasyon oranının üç aşağı beş yukarı yüzde 24 olacağını söyleyebiliriz. Bu oran aynı zamanda 2018 yılı yeniden değerleme oranı olarak kullanılacak.

MAKTU VERGİ VE CEZALAR

Motorlu taşıt vergilerinin tamamı ile bazı işlemlere ilişkin; harçlar, damga vergileri ve özel tüketim vergileri maktu (tutarsal) olarak belirleniyor. Maktu vergiler normalde her yıl yeniden değerleme oranında artıyor. Bu vergilerin 2018 yılında uygulanan tutarlarının (yukarıdaki tahminimize göre) 2019 yılında yaklaşık yüzde 24 oranında artacağını söyleyebiliriz.

Bunun yanında vergi cezaları, gelir vergisi tarife dilimleri, günlük yemek istisnası ve konut kira gelirlerinde uygulanan istisna gibi birçok vergisel tutar da yeni yılda, yeniden değerleme oranında (yaklaşık yüzde 24) artacak. Ancak Cumhur-başkanı'nın farklı bir artış oranı belirleme yetkisinin olduğu unutulmamalı.