abdulkadir.kahraman@tr.ey.com

İşverenler çalışanlarının gelirini enflasyon karşısında korumak için çalışan ücretlerine iyileştirmeler yapıyor. Fakat söz konusu iyileştirmeler "tarife kayması" nedeniyle çalışana yansımıyor. Bu nedenle vergi mevzuatindaki "istisna, muafiyet ve tarife" daha sık güncellenmeli.

Tarife kayması" veya "üst tarifeye geçiş" (İngilizce "bracket creep"), enflasyonun vergi jargonuna kazandırdığı tabiridir. Tarife kayması, gelirin enflasyon yüzünden daha yüksek vergi tarifelerine kayması / çıkması olarak açıklanabilir. Tarife kayması sonucunda kişilerin vergi yükü daha da yükselir.

Çünkü vergi tarifelerinin tüketicinin satın alma gücündeki değişikliklere uyum sağlamada geride kalması ve kişinin sabit kalan gelirinin daha fazla vergilenmesi ile sonuçlanır.

Bu yüzden enflasyon, "gizli vergi" olarak adlandırılır. Enflasyon dönemlerinde tarife kayması nedeniyle idarenin vergi gelirleri de artar. Bunun en somut örneği Türkiye'nin Ocak - Mayıs 2022 bütçe vergi gerçekleşmelerinde görülebilir.

BÜTÇEDE ENFLASYON İZLERİ

BÜTÇEDE ENFLASYON İZLERİ

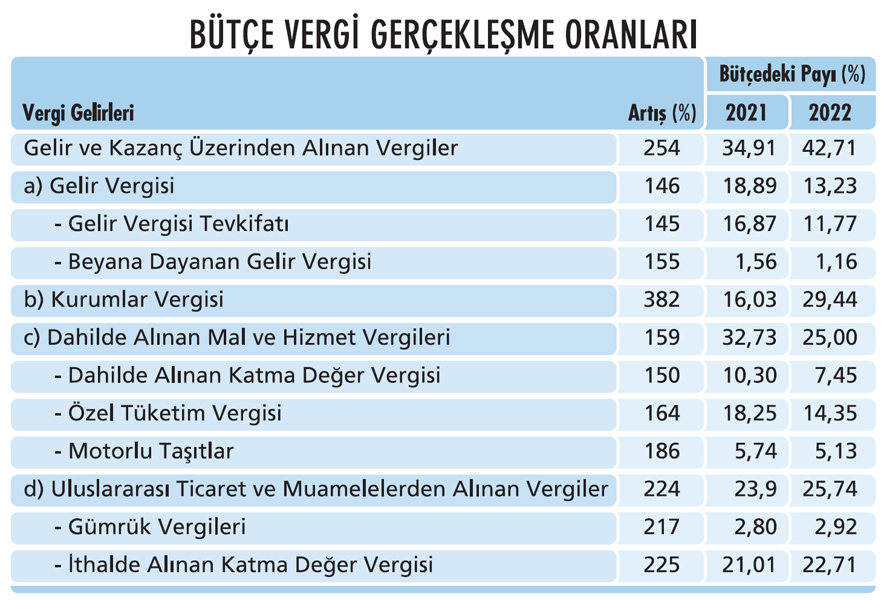

Vergi gelirlerinde enflasyonun etkisi, Ocak - Mayıs 2022 bütçe vergi gerçekleşmeleri sonuçlarına da yansıdı. Yandaki tablodan da görüleceği gibi, 2022 yılının beş aylık bütçe vergi gerçekleşme oranları bunu en güzel izahı.

Yukarıdaki tabloya bakıldığında, gerçekleşen vergi gelirlerinin bütçe içindeki payı yaklaşık olarak değişmezken (2021 - 2022 kıyaslamasında gelir vergisi tevkifatındaki asgari ücretin vergiden istisna edilmesine bağlı azalma hariç), dolaysız vergiler (gelir ve kurumlar vergisi) gerçekleşmelerinin "23,8" kat (yüzde 200 ila yüzde 380), dolaylı vergilerin ise "1,5-2,25" kat (yüzde 150 ila yüzde 225) arttığını görüyoruz.

Benzer şekilde, bütçedeki ÖTV gerçekleşmelerine bakıldığında motorlu taşıtlar ÖTV tahsilatı yüzde 186 artarken, bütçedeki payı yüzde 5 civarında kaldı.

Oysa ODD'ye göre otomobil satışları, 2022 yılı ilk beş ayında geçen yılın aynı dönemine göre yüzde 13,6 azalarak 214 bin 148 adet olurken, hafif ticari araç pazarı da yüzde 5,7 küçülerek 63 bin 104 adede geriledi.

Bu küçülmeye rağmen ÖTV gerçekleşmesindeki yüzde 200'e yakın artışın gerekçesi enflasyon nedeniyle artan araç fiyatlarının yarattığı "tarife kayması" sonucu, araç ÖTV oranlarının yüksek vergi tarifelere kaymasıdır.

Artan araç fiyatları nedeniyle 13 Ocak 2022'de yayımlanan Cumhurbaşkanı Kararı ile binek otomobillere ilişkin ÖTV tarifesinde yeni matrah grupları açılması ve yeni oranlar belirlenmesine rağmen bu sonuç gerçekleşmiştir.

VERGİ TARİFELERİ NE SIKLIKLA GÜNCELLENMELİ?

VERGİ TARİFELERİ NE SIKLIKLA GÜNCELLENMELİ?

Enflasyonun ve hayat pahalılığının yüksek olduğu ülkelerde "vergi tarifesi, vergi hadleri, istisna ve mua-

fiyetlerin" her yıl mali öncesi güncellenmesi önemlidir. Aksi takdirde "tarif kayması etkisi" daha büyük boyutlara ulaşabilir.

Ülkemizde de bu güncelleme Vergi Usul Kanunu'ndaki "yeniden değerleme oranı" (yeniden değerleme yapılacak yılın ekim ayında bir önceki yılın aynı dönemine göre "üretici fiyatları genel endeksinde meydana gelen ortalama fiyat artışı) ile gerçekleştirilir.

2022'de Gelir Vergisi Kanunu'nun ("GVK") farklı maddelerinde yer alan tutarlar 2021 yılı "yeniden değerleme oranı" olan yüzde 36,2 ile artırıldı.

2022'de çalışanları yakından ilgilendiren GVK tarifesi ve bazı hadler yan tablodakiler gibidir.

Bu tabloya bakıldığında, ülkemizde gelir vergisi tarifesindeki dilim bantlarının oldukça dardır. Tarife kaymasına karşı bu bantlarının daha geniş tutulması gerektiği kanaatindeyiz. Böylece Anayasamızın adalet ve eşitlik ilkelerinin uygulanması sağlanabilecek.

VERGİ DESTEĞİ NEDEN ŞART?

VERGİ DESTEĞİ NEDEN ŞART?

TÜİK'in Mayıs 2022 istatistiklerine bakıldığında TÜFE Aralık 2021 ayına göre yüzde 35,64, Mayıs 2021'e göre yüzde 73,50 oranında; Yİ-ÜFE ise Aralık 2021'e göre yüzde 51,43, Mayıs 2021'e göre ise yüzde 132,16 artış gösterdi.

Dolayısıyla, 2022 yılında çalışanlara yapılan bazı ödemelere uygulanan istisna ve muafiyetler bu dönemdeki enflasyon artışının gerisinde kalarak eridi. Bu erime hem işverenleri hem de çalışanlar (özellikle çalışanları) olumsuz etkiliyor.

Nasıl mı? Şöyle ki işverenler çalışanlarının gelirini enflasyon karşısında korumak (reel ücret düzeylerini muhafaza etmek) üzere çalışan ücretlerine iyileştirmeler ve ek menfaatler sağlamaya veya sağladıkları tutarları artırmaya başladı.

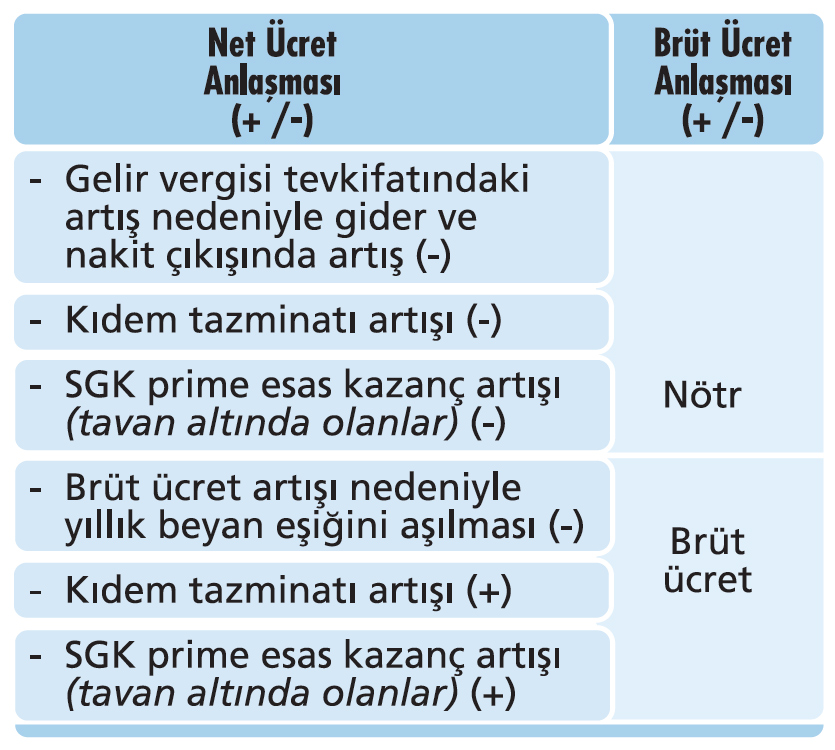

Fakat söz konusu iyileştirmeler / artışlar yukarıda açıkladığımız "tarife kayması" nedeniyle çalışana yansımıyor veya çalışana yansısa da işverene olan maliyeti artıyor. Aşağıdaki tabloda görüldüğü gibi tarife kayması işveren ile çalışan arasındaki iş akdine bağlı olarak tarafları etkiliyor.

Örneğin işvereni ile brüt ücretle anlaşan bir çalışanın ücret artışı, kümülatif gelirin artırması nedeniyle çalışanın vergi tarifesinde bir sonraki dilime kayması ve daha yüksek verileme nedeniyle ücretteki artış net gelire daha az yansıyor.

Örneğin işvereni ile brüt ücretle anlaşan bir çalışanın ücret artışı, kümülatif gelirin artırması nedeniyle çalışanın vergi tarifesinde bir sonraki dilime kayması ve daha yüksek verileme nedeniyle ücretteki artış net gelire daha az yansıyor.Diğer taraftan çalışanın net ücretle çalışıyorsa, bu durumda da tarife kaymasından kaynaklanan ücret artışına bağlı vergi yükü işverenin ücret giderlerini artırıyor ve işverenlerin ek ücret artışı yapmaları gerçekleşemiyor.

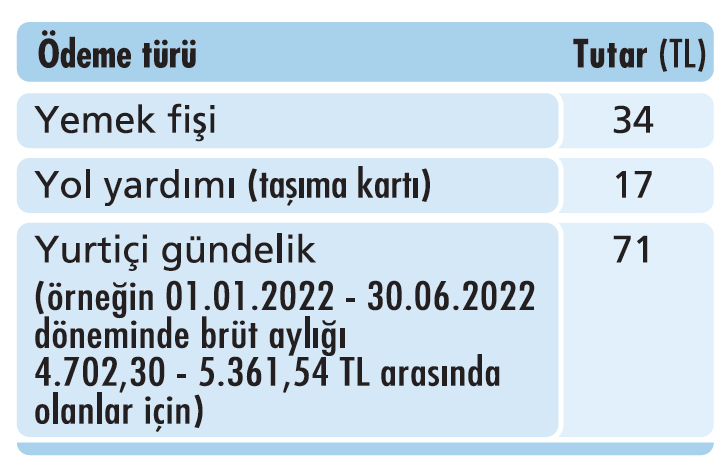

Örneğin, 2022'de vergiden istisna olan günlük 36,72 TL (KDV dahil) yemek bedeli ve 17 TL yol yardım tutarlarının güncellenmesi gerekir.

Hatta yemek fişi gibi vergiye tabi olmayan ödemelerdeki sınır asgari ücretin belli oranı olarak belirlenerek, tutarların güncel kalması sağlanmalıdır. Aksi takdirde bu tutarları aşan ödemelerin vergiye tabi olması işverenlerin vergi yükünü artıracaktır.

Bu nedenle, çalışanlara yapılan ek iyileştirmelerin erimemesi, işverenlere ek maliyetler yaratmaması için vergi mevzuatındaki "istisna, muafiyet ve tarife" daha sık güncellenmelidir.

Aksi takdirde iyileştirme girişimleri çalışanların satın alma güçlerinde istenen etkiyi sağlamayacaktır. Ayrıca ücretlileri enflasyona karşı koruyacak mali teşviklerin alınması T. C. Anayasası'ndaki sosyal devlet ilkesinin de bir gereği olduğunu hatırlamakta fayda var.