abdulkadir.kahraman@tr.ey.com

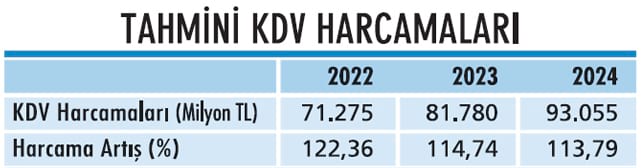

2022 yılı merkezi bütçe kanununa göre 2022 ila 2024 yıllarında tahmini KDV harcama tutarları ve bu harcamalardaki artış oranlarının her yıl yüzde 100'den fazla artacak olması, KDV sistematiğinin sürdürülebilirliğinin her yıl azaldığına işaret etmiyor mu?

Bir süredir medyada yer alan "sadeleştirme" veya "sistem değişikliği" açıklamaları kamuoyunda KDV kanununda ciddi değişiklikler olacağı beklentisi oluşturdu.

Basına yansıyan açıklamalardan değişikliklerin "sadeleştirmeye" ve/veya "sistem değişiklikleri" şeklinde olacağı anlaşılıyor.

Değişikliklerin detayı merakla beklenirken bütçedeki vergi harcamalarına ve özellikle KDV vergi harcamalarına göz atmakta fayda var. Öncelikle vergi harcamasının anlamına bakalım.

"Vergi harcaması, doğrudan yabancı sermaye çekmek, istihdamı artırmak, seçili sektörlerin rekabet gücünü artırmak; sosyal hukuk devleti olarak kişilere gelir desteği, küçük ve orta ölçekli işletmelere destek, şirketlerin mali güçlerinin artırılması, bölgesel kalkınma farklarının giderilmesi, yatırımların teşviki, tarımın desteklenmesi amacıyla verilen teşviklere bağlı olarak devletin almaktan vazgeçtiği vergiler" şeklinde tanımlanıyor.

Türkiye'de mali şeffaflık amacıyla Kamu Mali Yönetimi ve Kontrol Kanunu'nun 18'inci maddesine göre tahmini vergi harcamaları açıklanıyor.

Türkiye'de mali şeffaflık amacıyla Kamu Mali Yönetimi ve Kontrol Kanunu'nun 18'inci maddesine göre tahmini vergi harcamaları açıklanıyor. Bu bilgiler ışığında vergi harcamaları yıllar itibarıyla aşağıdaki gibidir:

Bu bilgiler ışığında vergi harcamaları yıllar itibarıyla aşağıdaki gibidir:2022 yılı merkezi bütçe kanununa göre 2022 ila 2024 yıllarında tahmini KDV harcama tutarları ve bu harcamalardaki artış oranlarının aşağıdaki görüldüğü üzere her yıl yüzde 100'den fazla artacak olması KDV sistematiğinin sürdürülebilirliğinin her yıl azaldığına işaret etmiyor mu?

KDV harcamalarının bütçe gerçekleşmelerine oranları KDV sistematiği içerisinde normal mi? Olmadığı kanaatindeyim. Çünkü KDV harcamaları neredeyse KDV'nin toplam bütçe (dahilde ve ithalde alınan KDV toplamı) gerçekleşmelerine yaklaşmıştır. Devreden KDV'nin her geçen gün artması da bunu göstermektedir.

KDV SİSTEMİ KOMAYA NASIL GİRDİ?

Önce KDV'nin 1985'te yürürlüğe konulma nedenlerine göz atalım:

- Ekonomik işleyiş ve vergi yükü açısından KDV sisteminin tarafsız olması,

- İşlem vergilerinin ekonomiye olumsuz etkilerinin giderilmesi,

- İhracatın geliştirilmesine katkı verilmesi.

Günümüzde KDV'nin bu üç özelliği korunabildi mi?

Hayır. Çünkü istisnalar, indirimli oran uygulaması ve KDV tevkifatı gibi bu uygulamalarla KDV'nin indirim mekanizması bozularak, verginin yayılı ve indirilebilme özelliği ortadan kalktı. Kanun 1985'te 63 madde ve beş geçici maddeden oluşurken, şimdilerde 63 madde ve 41 geçici maddeli bir kanuna döndü. Diğer bir deyişle kanundaki geçici maddeler sekiz kattan fazla artmış, yeni istisnalarla alfabe harfleri tükenmiştir.

AB KDV UYGULAMALARI NASIL?

Gelinen noktada KDV uygulamamız AB ülkelerindeki KDV sistematiğinden oldukça farklılaşmış olup, nedenleri aşağıdaki gibidir:

- KDV'nin vergi yükümlüleri açısından ek mali yük yaratmaması için indirim ve ödeme sürelerinin doğru düzenlenmesi,

- Yüklenilen ve indirilemeyen KDV'nin yükümlünün isteği üzerine belli dönemlerde iadesi,

- İade sisteminde minimum bir tutar belirlenerek sınırı aşan iadelerin gerçekleştirilmesi,

- Yükümlünün finansal durumu ve ödeme gücüne göre süratli ve basit önlemlere sahip olunması,

- Yükümlünün işlem hacmi ve faaliyetine bağlı vergilendirme alternatiflerinin varlığı,

- İstisnalar arasındaki farklılıkların asgariye indirilmesi ve basitleştirilmesi,

- İndirimli oran tabi teslimlerin kapsamının sınırlandırılması,

- Dolaylı bir vergi olan KDV'nin ticari işletmeler üzerinde kalması yerine tüketicilere yüklenmesi.

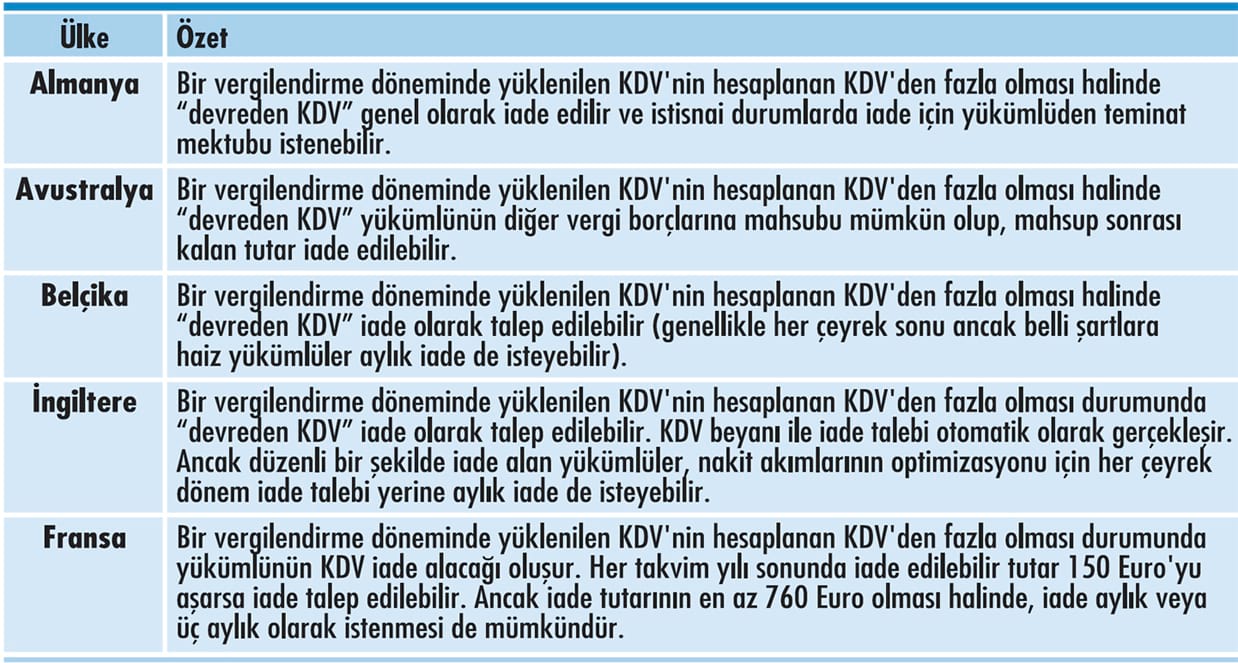

Türkiye'de KDV sistemini önemli ölçüde tıkayan devreden KDV uygulaması aksine yurt dışında örneklerinde devreden KDV'nin iadesi ile çözülmüştür. Ülke özetleri şu şekildedir:

TÜRKİYE'DE KDV SİSTEMATİĞİ NASIL İŞLER?

TÜRKİYE'DE KDV SİSTEMATİĞİ NASIL İŞLER?

Türkiye'deki KDV sistematiğinin işlevsel hale gelmesi için öneriler aşağıdaki gibidir:

- İstisna ve muafiyetler, indirimli oran (AB ülkeleri uygulamalarındaki liste ile karşılaştırma gibi) ve KDV stopajı uygulaması gözden geçirilerek; "devreden KDV / KDV iade" süreçlerine uyum maliyetleri azaltılmalı,

- Bütçe kanunu ekinde yer alan KDV harcamaları gözden geçirilerek etkin olmayan ve işleyişi bozan harcamaların kaldırılması değerlendirilmeli,

- Liralaşma stratejisi çerçevesinde kur farkı gibi unsurlar matraha dahil olmaktan çıkarılmalı, grup şirketleri arasındaki faizsiz kredi kullanımlarında emsal bedeli uygulamasına son verilmeli,

- Gelir ve Kurumlar Vergisi kanunlarında vergi güvenliği önlemlerinden örtülü sermaye ve transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar ile ilgili düzenlemeler kapsamında yüklenilen KDV'nin indirim olarak dikkate alınması sağlanmalı,

- Genel KDV oranı ve indirimli oranların gözden geçirilmesi,

- "KDV I" ve "KDV II" Nolu Beyannameler birleştirilmek suretiyle hesaplanan KDV'si indirim KDVsinden fazla yükümlülerin hem devreden KDV tutarlarının artmaması hem de işletme sermayesine olan ihtiyacına destek olunmalı,

- Kripto varlıkların ihracı/ satışı AB uygulamalarına paralel şekilde KDV'den istisna edilmeli.