Uludağ Ekonomi Zirvesi’nde Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD) Başkanı Dr. Alp Keler ile konuşma fırsatı bulduk. Keler, emeklilik fonlarında getiriler, stratejiler, portföy yönetim şirketlerinin (PYŞ) performansı konusunda sorularımızı yanıtladı. TKYD Başkanı Keler’in sorularımıza yanıtları şöyle;

PYŞ’ler emeklilik fonlarını hangi kriterlere göre yönetiyor?

Emeklilik fonlarında her fonun kendine yönelik strateji ve kuralları var. Örneğin hisse senedi fonunda fonun kıstası ne ise, BİST-100 Endeksi, sektör endeksi gibi bunun üzerinde bir katma değer yaratmak üzere hedef koyulur. 2015 yılında sistemde işlem gören fonların yüzde 80’i kıstas ölçütünün üzerinde performans sergiledi.

Bu oran, verilen görevin önemli ölçüde yerine getirildiğini gösteriyor. Bu oran iyi bir orandır. Ancak biz burada bir yıla değil üç yıl ve daha uzun vadelere bakıyoruz. Çünkü emeklilik fonlarında uzun vadeli performans daha önemli.

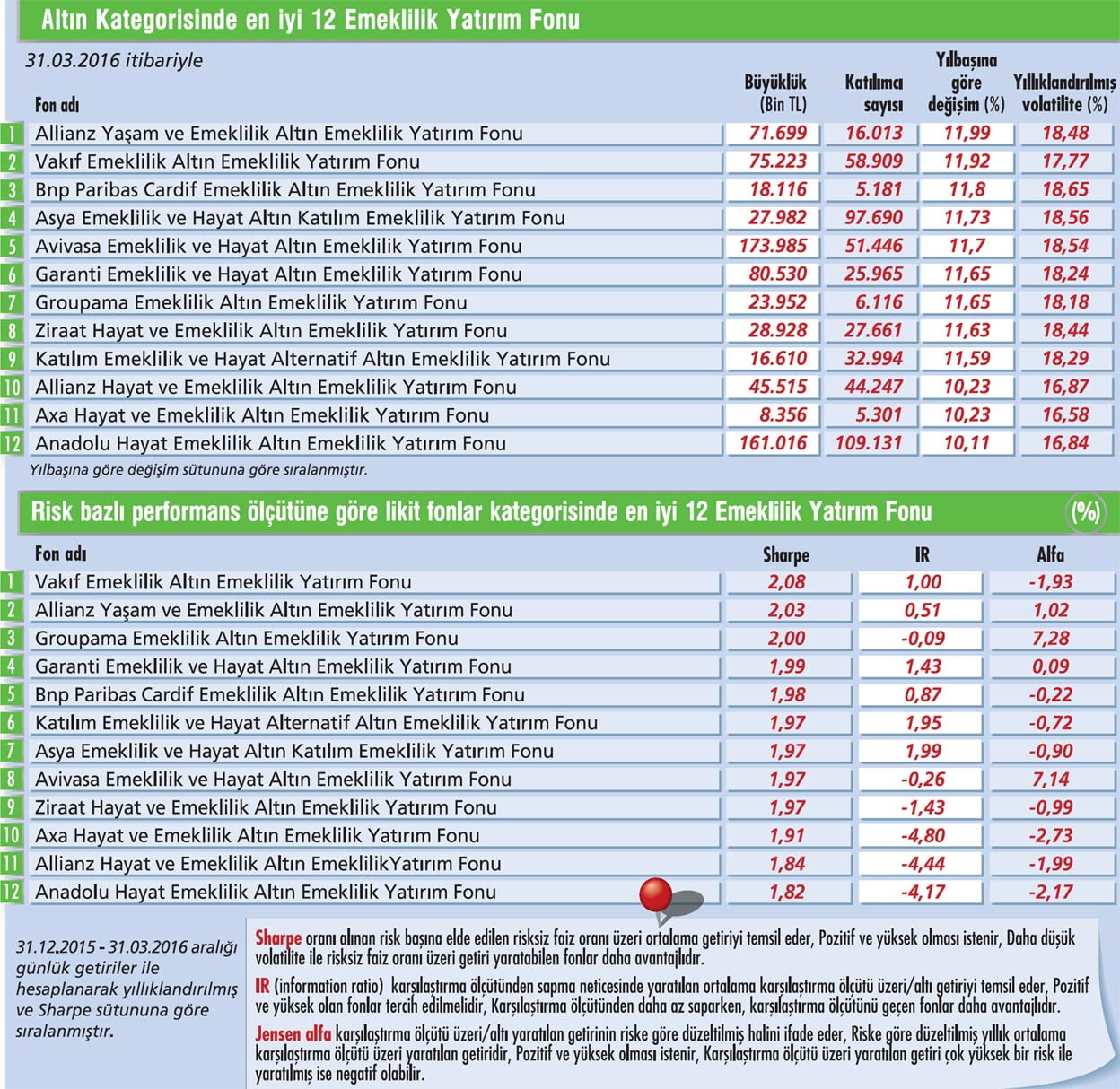

Tabloyu görmek için görsele tıklayın.

2015 yılında fon getirileri neden düşüktü?

2015 yılında fon getirileri neden düşüktü?

2015 özel bir yıldı. Piyasadaki performanslar ürün bazında parlak değildi. Borsa yüzde 16-17 düştü. Faizler yüzde 0,98 getiri sağlayabildi. Enflasyon yüzde 8’lerin üzerinde seyrettiği bir ortamda bu durum gerçekleşti.

Emeklilik fonlarının ağırlıklı olarak bu ürünlere yatırım yaptığını göz önüne alırsak, kıstaslar geçilmekle birlikte, yatırım yapılan ürünlerin performansı tatminkâr olmadığı için yatırımcıya yansıyan getiriler de düşük oldu. 2014 yılında farklı bir durum vardı. Kıstas yatırım araçlarının yine üzerine çıkılmıştı.

Borsa ve faiz piyasasının iyi olmasından dolayı getiriler de yüksek olmuştu. Aslında getiriyi kapsamlı değerlendirmek, dünya standartlarında getiri performansına bakmak gerekir. Fon getirisi; varlık dağılımından mı, portföy yöneticisinden de mi fon seçiminden mi geliyor? Bunu iyi analiz etmek gerekiyor.

Düşük performanslı fonların yönetimi el değiştirmeli mi?

İyi yönetilen veya yönetilmeyen fonların yöneticilerinin ayrışması gerekiyor. Fon başka bir fona bağlanabilir. Başka yöntemler de var. Sonuçta biz emeklilik şirketleri ile anlaşıyoruz. Aslında kötü performans varsa, uzun dönemli olarak bu fonları yönetemiyoruz. Buradaki yapının dinamik olması lazım. Cezanın yanında ödül de olmalı. Performansa dayalı ücretlendirme dünyada yaygın bir uygulama.

Katılımcı getirisini artırmak için ne yapmalı?

Katılımcı öncelikle yatırım yaptığı ürünü detaylı olarak incelesin. Doğru bilgilendirme yapan kurumlarla çalışsın. Farklı ürünler var, yeni ürünler de geliyor. Bu ürünler içinden kendi yaş, risk, getiri beklentisine en uygun dağılımı, fon seçimini yapsın. Emeklilik şirketleri ve portföy yönetim şirketleri, katılımcılara bu ürünleri sunabilmeli. Varlık dağılımlarını yönlendirmek gerekiyor. Kısa vadeli ve uzun vadeli varlık dağılımlarının yapılması konusunda doğru yönlendirme önemli.

Sektöre yeni ürünler gelecek mi?

Farklı ürünler, farklı getiriler sağlayabilecek ürün çeşitliliği olmalı. Örneğin 2015’de dövize dayalı, altına dayalı fonlar, Eurobond fonlan iyi getiriler sağladılar. Önemli olan yatırımcının getirisini en yüksek seviyeye çıkarmak. Bunun için de ürün yelpazesi geniş olmalı ve yatırımcının da bunlara doğru şekilde yönlendirilmesi gerekiyor.

Sektörde son dönemde gayrimenkul yatırım fonları ve girişim sermayesi fonları alternatif olarak geliyor. Emeklilik fonları, bu fonlara yatırım yapabilecek. Örneğin ABD’de 196 milyar dolarlık bir fon var. Bunun yüzde 56’sı dünya hisse senedi piyasası, yüzde 13’ü gayrimenkul, yüzde 10’u girişim sermayesi, geri kalan da faize dayalı ürün.

Yani gayrimenkul, girişim sermayesi, alt yapı fonları, tüm dünyada da popüler bir ürün. Bu ürünler, kötü piyasa koşullarında katılımcıların varlıklarını koruyabilecek ürünler. Bu ürünler ve fon dağılımlarının iyi yapılması ile getiriler bir miktar daha yukarı gidebilir.

"Altında kâr realizasyonu gerçekleşiyor”

"Altında kâr realizasyonu gerçekleşiyor”

Çağatay Azaklı

CFA, İş Portföy Portföy Yöneticisi

"Altın, tarihindeki en iyi yıl başlangıçlarından birine imza attıktan sonra, son bir ayda durulma emareleri gösteriyor. Gevşek para politikalarının devam edeceği beklentisi ile düşen Amerikan tahvil faizleri ve değer kaybeden dolara rağmen, risk iştahının artmasıyla yaşanan küresel ralli, altında kâr realizasyonlarının gerçekleşmesine yol açıyor.

Dünyanın en büyük ekonomilerinde yaşanan düşük büyüme ile düşük enflasyon sorununun önüne para politikaları ile geçilmeye çalışıldığı bir dönemden geçiyoruz. Merkez bankalarının aldığı aksiyonların kurlar üzerindeki etkisi açıkça görülmekle birlikte, ABD Merkez Bankası (FED) Başkanı Yellen'in, bu ayki para politikası toplantısından sonra yaptığı güvercin açıklamalar, geçen hafta yaptığı yeni açıklamalar ile birleşince ABD'nin de kur savaşlarına katıldığı gibi bir resim ortaya çıkarıyor.

Özellikle istihdam ve enflasyon gibi gelen ekonomik veriler gibi faiz artışına uygun bir ortam sunuyor gibi görünse de, FED'den gelen ifadelere bakıldığında öncelikler değişmiş olup, yurtdışı gelişmelerin eskisinden daha belirleyici olacağı algısı oluşuyor. Önümüzdeki dönemde, başta enflasyon olmak üzere gelecek makroekonomik verilerin FED'in faizle ilgili duruşunu değiştirip değiştirmeyeceği takip edilecek olup, altın fiyatlarının yönünde de belirleyici olacak."

PYŞ’ler emeklilik fonlarını hangi kriterlere göre yönetiyor?

Emeklilik fonlarında her fonun kendine yönelik strateji ve kuralları var. Örneğin hisse senedi fonunda fonun kıstası ne ise, BİST-100 Endeksi, sektör endeksi gibi bunun üzerinde bir katma değer yaratmak üzere hedef koyulur. 2015 yılında sistemde işlem gören fonların yüzde 80’i kıstas ölçütünün üzerinde performans sergiledi.

Bu oran, verilen görevin önemli ölçüde yerine getirildiğini gösteriyor. Bu oran iyi bir orandır. Ancak biz burada bir yıla değil üç yıl ve daha uzun vadelere bakıyoruz. Çünkü emeklilik fonlarında uzun vadeli performans daha önemli.

Tabloyu görmek için görsele tıklayın.

2015 özel bir yıldı. Piyasadaki performanslar ürün bazında parlak değildi. Borsa yüzde 16-17 düştü. Faizler yüzde 0,98 getiri sağlayabildi. Enflasyon yüzde 8’lerin üzerinde seyrettiği bir ortamda bu durum gerçekleşti.

Emeklilik fonlarının ağırlıklı olarak bu ürünlere yatırım yaptığını göz önüne alırsak, kıstaslar geçilmekle birlikte, yatırım yapılan ürünlerin performansı tatminkâr olmadığı için yatırımcıya yansıyan getiriler de düşük oldu. 2014 yılında farklı bir durum vardı. Kıstas yatırım araçlarının yine üzerine çıkılmıştı.

Borsa ve faiz piyasasının iyi olmasından dolayı getiriler de yüksek olmuştu. Aslında getiriyi kapsamlı değerlendirmek, dünya standartlarında getiri performansına bakmak gerekir. Fon getirisi; varlık dağılımından mı, portföy yöneticisinden de mi fon seçiminden mi geliyor? Bunu iyi analiz etmek gerekiyor.

Düşük performanslı fonların yönetimi el değiştirmeli mi?

İyi yönetilen veya yönetilmeyen fonların yöneticilerinin ayrışması gerekiyor. Fon başka bir fona bağlanabilir. Başka yöntemler de var. Sonuçta biz emeklilik şirketleri ile anlaşıyoruz. Aslında kötü performans varsa, uzun dönemli olarak bu fonları yönetemiyoruz. Buradaki yapının dinamik olması lazım. Cezanın yanında ödül de olmalı. Performansa dayalı ücretlendirme dünyada yaygın bir uygulama.

Katılımcı getirisini artırmak için ne yapmalı?

Katılımcı öncelikle yatırım yaptığı ürünü detaylı olarak incelesin. Doğru bilgilendirme yapan kurumlarla çalışsın. Farklı ürünler var, yeni ürünler de geliyor. Bu ürünler içinden kendi yaş, risk, getiri beklentisine en uygun dağılımı, fon seçimini yapsın. Emeklilik şirketleri ve portföy yönetim şirketleri, katılımcılara bu ürünleri sunabilmeli. Varlık dağılımlarını yönlendirmek gerekiyor. Kısa vadeli ve uzun vadeli varlık dağılımlarının yapılması konusunda doğru yönlendirme önemli.

Sektöre yeni ürünler gelecek mi?

Farklı ürünler, farklı getiriler sağlayabilecek ürün çeşitliliği olmalı. Örneğin 2015’de dövize dayalı, altına dayalı fonlar, Eurobond fonlan iyi getiriler sağladılar. Önemli olan yatırımcının getirisini en yüksek seviyeye çıkarmak. Bunun için de ürün yelpazesi geniş olmalı ve yatırımcının da bunlara doğru şekilde yönlendirilmesi gerekiyor.

Sektörde son dönemde gayrimenkul yatırım fonları ve girişim sermayesi fonları alternatif olarak geliyor. Emeklilik fonları, bu fonlara yatırım yapabilecek. Örneğin ABD’de 196 milyar dolarlık bir fon var. Bunun yüzde 56’sı dünya hisse senedi piyasası, yüzde 13’ü gayrimenkul, yüzde 10’u girişim sermayesi, geri kalan da faize dayalı ürün.

Yani gayrimenkul, girişim sermayesi, alt yapı fonları, tüm dünyada da popüler bir ürün. Bu ürünler, kötü piyasa koşullarında katılımcıların varlıklarını koruyabilecek ürünler. Bu ürünler ve fon dağılımlarının iyi yapılması ile getiriler bir miktar daha yukarı gidebilir.

"Altında kâr realizasyonu gerçekleşiyor”Çağatay Azaklı

CFA, İş Portföy Portföy Yöneticisi

"Altın, tarihindeki en iyi yıl başlangıçlarından birine imza attıktan sonra, son bir ayda durulma emareleri gösteriyor. Gevşek para politikalarının devam edeceği beklentisi ile düşen Amerikan tahvil faizleri ve değer kaybeden dolara rağmen, risk iştahının artmasıyla yaşanan küresel ralli, altında kâr realizasyonlarının gerçekleşmesine yol açıyor.

Dünyanın en büyük ekonomilerinde yaşanan düşük büyüme ile düşük enflasyon sorununun önüne para politikaları ile geçilmeye çalışıldığı bir dönemden geçiyoruz. Merkez bankalarının aldığı aksiyonların kurlar üzerindeki etkisi açıkça görülmekle birlikte, ABD Merkez Bankası (FED) Başkanı Yellen'in, bu ayki para politikası toplantısından sonra yaptığı güvercin açıklamalar, geçen hafta yaptığı yeni açıklamalar ile birleşince ABD'nin de kur savaşlarına katıldığı gibi bir resim ortaya çıkarıyor.

Özellikle istihdam ve enflasyon gibi gelen ekonomik veriler gibi faiz artışına uygun bir ortam sunuyor gibi görünse de, FED'den gelen ifadelere bakıldığında öncelikler değişmiş olup, yurtdışı gelişmelerin eskisinden daha belirleyici olacağı algısı oluşuyor. Önümüzdeki dönemde, başta enflasyon olmak üzere gelecek makroekonomik verilerin FED'in faizle ilgili duruşunu değiştirip değiştirmeyeceği takip edilecek olup, altın fiyatlarının yönünde de belirleyici olacak."