DR. ORHAN KARACA

okaraca@ekonomist.com.tr

Aynı toplantıda gecelik borç alma faizinin yüzde 7,25'te, gecelik borç verme faizinin yüzde 9,25'te, bir haftalık repo borç verme faizinin de yüzde 8'de sabit tutulması kararı alındı.

PAS TUTAN FAİZLER

Merkez Bankası'nın resmi para politikası faizini bir hafta vadeli repo borç verme faizi oluşturuyor. Bu faiz çok uzun bir süredir olduğu yerde duruyor. Bir haftalık repo borç verme faizi en son Kasım 2016'da yerinden kıpırdatılmış ve 50 baz puan yükseltilmişti.

Merkez Bankası'nın bir dönem para politikası faizi olarak kullandığı gecelik faizler de uzun süredir yerinden kıpırdamıyor. Gecelik borç verme faiziyle en son Şubat 2015'te oynanmış ve 25 puan aşağı çekilmişti. Gecelik borç verme faizi de en son Ocak 2017'de kullanılmış ve 75 baz puan arttırılmıştı.

Oysa bir dönem Merkez Bankası bu iki gecelik faizle sık sık oynar, piyasalara verdiği fonların ortalama maliyetini, bu ikisi arasında kalan ve "faiz koridoru" adını verdiği bölgede kalacak şekilde belirlerdi.

Merkez Bankası, bu üç faizi paslanmaya bıraktığı 2017'nin başlarından bu yana ise para politikasını GLP üzerinden yürütmeye çalışıyor. Normalde gün sonunda finansman açığı olan bankaların kullanması için geliştirilmiş bir araç olan GLP borç verme faizi, nasıl olduysa bir yıldan fazla süredir Merkez Bankası'nın temel para politikası aracı oluverdi.

Merkez Bankası, bu silahı önce geçen yılın başlarında yoğun olarak kullanmış, sonra geçen aralık ayında bir kez daha kılıfından çekmişti. Şimdi üçüncü kez yine aynı silaha başvurmuş oldu. Merkez Bankası, piyasalara verdiği fonların ortalama maliyetini yükseltmesine yarayan bu silahı şimdiye kadar hep döviz kurlarındaki artışı dizginlemek için kullandı ve bunda bir ölçüde başarılı da oldu.

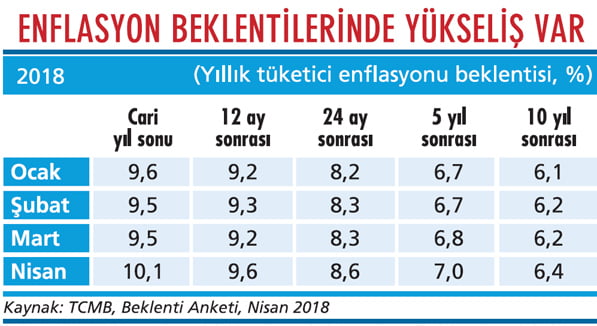

Ancak bu şekilde yapılan faiz artışının geçici olduğunun ayan beyan ortada olması yüzünden ne döviz kurları geldiği yere geri döndü ne de enflasyonist beklentilerde bir gerileme yaşandı. Bu yüzden de ekonomideki fiyatlama davranışları bozuldu ve tüketici enflasyonu bir yıldan fazla süredir çift haneye oturdu.

Muhtemelen Merkez Bankası'nın bu son GLP hamlesinin sonuçları da öncekilerden farklı olmayacak. Belki döviz kurları bir süre buralarda kalacak ama fiyatlama davranışlarındaki bozulma enflasyonda yeni bir yükselişe yol açacak. Bunun sonucu belki de enflasyonun iyice kontrolden çıkması olacak.

NE YAPMALI?

Bize kalırsa Merkez Bankası'nın yapması gereken şey, 2016'da niyetlendiği ama nedense sonradan rafa kaldırdığı para politikasında sadeleşme stratejisini hayata geçirmek. Bu strateji, para politikasındaki araç karmaşasına son verip yeniden tek bir faiz oranını kullanmaya başlamayı içeriyordu.

Tabii Merkez Bankası'nın siyasi baskı altında olduğu bir ortamda bunun gerçekleşmesini beklemek biraz saflık olabilir. Bir faiz artışının gerekli olduğunu düşünmelerine rağmen, piyasaların geçen hafta Merkez Bankası'nın bunu yapabileceğine bir türlü emin olamamasının nedeni de bu siyasi baskıydı.

Merkez Bankası, bu baskıya rağmen eğreti bir yolla da olsa geçen hafta faizi artırdı ama şimdilik daha ileriye gitmesi zor görünüyor. 24 Haziran'daki seçimden sonra kurulacak yeni hükümetin, bu konuda Merkez Bankası'na daha hoşgörülü yaklaşması gerekiyor.