DR. ORHAN KARACA

okaraca@ekonomist.com.tr

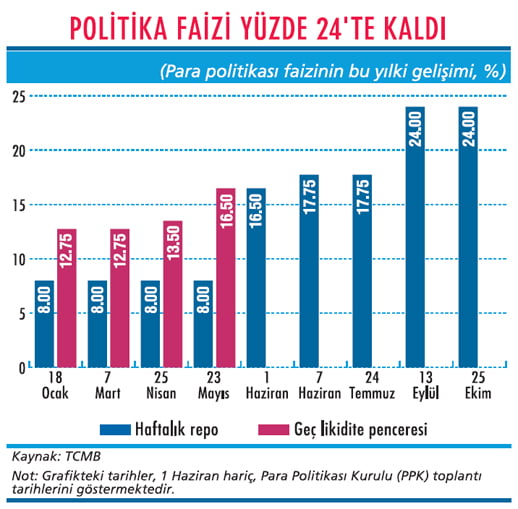

Bu toplantıdan para politikası faizi olan Merkez Bankası'nın bir hafta vadeli repo borç verme faizinin yüzde 24 düzeyinde sabit tutulması kararı çıktı.

Merkez Bankası'nın para politikası faizini sabit tutma kararı piyasalardaki beklentilere uygun sayılır. Gerçekten de piyasalardaki uzmanların çoğu PPK toplantısından aynen bu kararın çıkmasını bekliyordu.

Ancak burada önemli bir ayrıntı da var. Bu uzmanlardan bazıları Merkez Bankası'nın faiz arttırmayacağını ve ekonomik büyümenin iyice zayıflaması yüzünden zaten de arttırmaması gerektiğini söylerken, bir bölümü de enflasyondaki yükselişi durdurmak için esasında faizin arttırılması gerektiğini ama bunun olmayacağını ifade ediyordu.

Dolayısıyla PPK'nın faiz kararının beklentilere uygun olması piyasalarda bu konuda hiçbir rahatsızlık olmadığı anlamına gelmiyor. Bazı uzmanlar enflasyondaki risklere dikkat çekerek Merkez Bankası'nın yine gelişmelerin gerisinde kalmaya başladığını düşünüyor.

PARA POLİTİKASI SIKI MI?

Esasında enflasyondaki riskler konusunda Merkez Bankası da aynı düşüncede gibi. PPK toplantısından sonra yapılan açıklamada bu konuda şunlar söyleniyor: "Yakın dönemde enflasyon görünümüne ilişkin gelişmeler fiyat istikrarı açısından önemli risklere işaret etmiştir.

Döviz kurundaki hareketlerin de etkisiyle fiyat artışlarının alt kalemler bazında genele yayılan bir nitelik gösterdiği dikkat çekmektedir. İç talep koşullarındaki zayıflamanın enflasyon görünümündeki bozulmayı kısmen sınırlayacağı düşünülse de fiyatlama davranışlarına dair yukarı yönlü riskler devam etmektedir."

Ancak bu tespitin hemen ardından da şu karar cümlesi geliyor: "Bu çerçevede Kurul, sıkı parasal duruşun korunmasına karar vermiştir."

Buradan Merkez Bankası'nın enflasyon konusunda kaygılı olduğunu, politika faizini ekonomik büyümeyi desteklemek için sabit tutmadığını, para politikasının mevcut haliyle enflasyondaki yükselişi önleyebilecek kadar sıkı olduğunu düşündüğünü anlıyoruz.

Para politikası gerçekten sıkı olsa bu karara bir itirazımız olmayacak. Ancak maalesef bize göre gerçek durum öyle değil. Merkez Bankası çok uzun süredir para politikasının sıkı olduğu söylemini koruyor.

Fakat bu söylemin başlarından beri para politikası faizi gerçekleşen enflasyonla ya atbaşı gidiyor ya da onun gerisinde kalıyor.

Yani gerçekleşen enflasyonla kıyaslandığında reel para politikası faizi ya sıfıra yakın ya da negatif oluyor. Aradaki fark iyice açıldığında ise işler karışıyor ve Merkez Bankası para politikası faizini koşturup enflasyona yetiştirmeye çalışıyor. Enflasyonda bu seviyelere işte bu şekilde geldik. Para politikası gerçekten sıkı olsaydı bu noktalara gelmezdik.

Şu anda da tastamam böyle bir durum var. Yıllık tüketici enflasyonu eylül ayında yüzde 24,52'ye çıkmışken para politikası faizi yüzde 24 düzeyinde bulunuyor. Muhtemelen ekim ayı enflasyonu açıklandığında politika faizi enflasyonun biraz daha gerisinde kalmış olacak. Hal böyleyken para politikasının sıkı olduğunu kabul etmek pek mümkün görünmüyor.

BEKLENTİLER DOĞRU MU?

Bu söylediklerimize belki para politikası faizinin beklenen enflasyonla kıyaslanması gerektiği ve böyle kıyaslandığında da reel olarak pozitif olduğu şeklinde itiraz edilebilir.

Gerçekten de Merkez Bankası'nın finansal ve reel sektördeki karar alıcı ve uzman kişiler arasında her ay düzenlediği Beklenti Anketi'nin ekim ayı sonuçları, 12 ay sonrasına ilişkin enflasyon beklentisinin yüzde 17 olduğunu gösteriyor.

Bunun üzerinden hesap yapıldığında ise beklenen reel faiz yüzde 6 çıkıyor. Ancak Beklenti Anketi'nin enflasyon beklentilerini ne kadar doğru ölçtüğü kuşkulu. Bu anketteki beklentiler genelde gerçekleşmenin çok gerisinde kalıyor. Mesela geçen yıl bu sıralarda 12 ay sonrasına ilişkin enflasyon beklentisi sadece yüzde 8,5'ti! Oysa şu anda bulunduğumuz nokta bundan 3 kat daha yukarıda...

Piyasalardaki gerçek enflasyon beklentileri genelde gerçekleşen enflasyona göre oluşturuluyor ve fiyatlama kararları da buna göre alınıyor. Şu anda da piyasalardaki gerçek enflasyon beklentilerinin Beklenti Anketi'nin gösterdiğinin çok üzerinde ve gerçekleşen enflasyona yakın olması ihtimali daha yüksek.

Muhtemelen şu andaki fiyatlama kararları da bu gerçekleşen enflasyona göre oluşturulan beklentilere göre alınıyor. Dolayısıyla para politikasının gerçekten sıkı olup olmadığını doğru olarak ölçmenin yolu gerçekleşen enflasyona bakmaktan geçiyor.

ZİKZAKLI POLİTİKA

Merkez Bankası, para politikası uygulamasında sürekli zikzak yapıp duruyor. Bu yıl bahar aylarında yaşanan kur artışından sonra mayıs sonu ve haziran başında para politikası faizinde ciddi bir yükseliş yapmış ve piyasaları sakinleştirmeyi başarmıştı.

Ancak temmuz ayındaki PPK toplantısında piyasalar yine faiz artışı beklerken bunu yapmayınca dışsal şoklara karşı ekonominin gardını düşürmüştü. Bunun hemen ardından böyle bir dışsal şokun -ABD ile siyasi gerginlik- kapıyı çalmasıyla da ağustos ayında döviz kurları adeta uçuşa geçti ve ekonomideki sıkıntı tam bir krize dönüştü.

Merkez Bankası, bunun üzerine eylül ayı PPK toplantısında para politikası faizinde 650 baz puan gibi şok bir artış yapmak zorunda kaldı.

Böylece piyasalar bir kez daha sakinleşti. Ancak çok kırılgan bir zemindeki bu nispi sakinliğe güvenip son toplantıda faizleri yine sabit tutmak bize biraz ateşle oynamak gibi geliyor. Bu durum yeni bir dışsal şokta kurların yeniden zıplamasına açık kapı bırakıyor.

Bu zikzaklı para politikasıyla enflasyonu yenmek mümkün değil. Merkez Bankası'nın artık bu zikzaklı politikayı bir tarafa bırakıp, gelişmiş ülkelerin merkez bankalarının yaptığı gibi, öngörülebilir bir para politikası uygulamasına geçmesi gerekiyor.