Dijital ekonominin vergilendirilmesi… Vergi uygulamacıları açısından son yılların trendlerinden biri, belki de en ilgi çekeni. Vergi alanında birçok konu varken ve bunları yıllardır tartışmaya devam ederken, bu konu birden nasıl karşımıza çıktı, sebepleri neler, konuya dünyada ve Türkiye’de vergi idarelerinin yaklaşımları nedir ve yakın gelecekte bizi bu alanda neler bekliyor?

Av. Yusuf Gökhan PENEZOĞLU

RAKAMLARLA DİJİTAL EKONOMİ

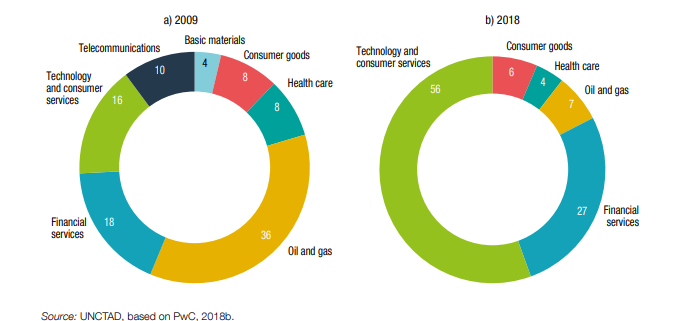

Dijital ekonominin tam bir tanımı olmadığından, büyüklüğünün ölçümlenmesi çok zor. Farklı tanımlara göre dijital ekonomi, toplam dünya ekonomik büyüklüğü içerisinde %5 ila %15 arasında bir büyüklüğü ifade ediyor. Dünyada dijital ortamda satılan malların, toplam satılan mallar içerisindeki payı 2019 itibariyle %11. Dünya ölçeğinde piyasa değeri açısından en büyük sekiz şirketin yedisi dijital platform işleten şirketler. Bu şirketlerin 2009’da dünyanın en büyük 100 şirketi listesinde yer almadığını gözönünde bulundurduğumuzda, dijital ekonominin büyüme hızını daha kolay anlayabiliriz. Dijital platform sahibi şirketlerin gelirlerinin 2015 ile 2017 yılları arasındaki iki yıllık kısa dönemde %67 gibi önemli bir artış gösterdiğini gözlemliyoruz. İnternet üzerinden yapılan reklam harcamalarının toplam reklam harcamaları içerisindeki payı 2010’da %15 iken, 2017’de 38 olarak gerçekleşmiş, 2023’de ise bu oranın %60’a ulaşması beklenmektedir. Tam ters bakışta, ABD’de satılan basılı gazetelerin reklam gelirleri 2000 yılında 66 milyar Dolar iken, 2023’te gelir rakamının 4 milyar Dolar olarak gerçekleşmesi bekleniyor. Piyasa değerleri itibariyle en büyük 100 şirketin 2009 ve 2018 karşılaştırmasına baktığımızda da, dijital ekonominin hızlı büyümesini net bir şekilde görebiliyoruz.

Dijital ekonominin vergi idarelerinin radarına girmesi de, büyümesi ile doğru orantılı bir şekilde gerçekleşti. Nedeni ise, dijital ekonomiyi yönlendiren ve dolayısıyla bu alanda gelir elde eden şirketlerin büyük çoğunluğunun ABD ve Çin’de yerleşik olmaları. Bu şirketler, dünya ölçeğine yayılan faaliyetlerinden elde ettiği gelirler üzerinden, neredeyse sadece kendi ülkelerinde vergi ödüyorlar. Rakamla ifade etmek gerekirse; dijital ekonomi devleri, gelirlerinin %60’ın üzerindeki kısmını yerleşik oldukları ülke dışında elde etmelerine rağmen, toplam ödedikleri verginin %90’ından fazlasını yerleşik oldukları ülkede ödüyorlar.

Günümüzde dijital ekonomide katma değerinin %70’inin ABD’de, %25’inin Çin’de ve sadece %5’inin diğer coğrafyalarda (%4 Avrupa ülkeleri ve %1 diğer) merkezleri bulunan şirketler tarafından yaratıldığını görüyoruz. Dijital ekonominin doğasına hakim tekelci yapının etkisi (ilk olmanın getirdiği kullanıcı sayısı, bilgiyi işlemedeki yetenekleri ve kullanıcıların alışkanlıklarını değiştirmekteki isteksizliği) ve bu etkiye bağlı olarak süreç içerisinde kendilerine rakip olarak ortaya çıkan platformları satın almaları veya satışa yanaşmayan rakiplerin ürünlerine benzer ürünler geliştirerek rakipleri etkisizleştirmeleri, bu durumun yakın vadede değişme ihtimalini ortadan kaldırmakta.

SORUN NEREDE?

İşte, kullanımı gitgide artan ve hatta günümüzde ilk tanışma yaşı 7’nin bile altına indiği söylenen internetin etkisiyle, sınır tanımaksızın faaliyet gösteren ve gelir yaratan dijital ekonomi şirketlerinin kendi ülkelerinde yerleşik olmamaları sebebiyle, bu ekonomiden vergi olarak payını alamadığını gören ve bu durumun değişme ihtimalinin bulunmadığının farkında olan ülkelerin vergi idareleri, dijital ekonomi üzerinden kendi paylarını alabilmek adına proaktif bir yaklaşım tercih ediyor.

Bu da bizleri, dijital ekonominin vergilendirilmesi adı altında büyük bir sorun ile karşılaştırıyor.

Sorunun kaynağı, yaratılışı 1920’lere dayanan mevcut uluslararası vergilendirme kuralları. Bu kurallara göre, birden çok ülkeye yayılan ekonomik faaliyetin, bir ülkede gelir vergisine yönelik olarak vergilendirilebilmesi için, faaliyetin vergilendirmeyi yapacak ülkede bulunan bir işyeri aracılığıyla ya da vasıtasıyla gerçekleştirilmiş olması gerekli. Uluslararası vergi kurallarının en önemli kaynağı çifte vergilendirmeyi önleme anlaşmalarında genel olarak bu işyeri, sabit bir yer olarak tanımlanmakta ve örneklendirmekte.

Mevcut kurallar altında, web sitelerinin sabit bir işyeri olarak kabul edilebilmesi mümkün görünmüyor. Bu durum, web sitelerinin işleticisi şirketlerin, merkezinin bulunduğu ülke dışındaki kullanıcılar üzerinden web siteleri vasıtasıyla elde ettikleri gelirlerin kullanıcıların bulunduğu ülkelerde vergilendirmesinin önüne geçiyor. 1920’de temelleri atılan mevcut kurallar, günümüz küreselleşen dünyasında vergilendirme ihtiyacına cevap veremiyor. Sorun da burada başlıyor.

ÇÖZÜM İÇİN ULUSLARARASI ALANDA ÇALIŞMALAR YAPILIYOR

Sorunun gitgide büyümesi ve ABD ve Çin dışındaki ülkelerin sesini çokça yükseltmeye başlaması, uluslararası alanda dijital ekonominin vergilendirilmesine yönelik yeni bir yaklaşım benimsenmesi için çalışmalar başlattı. Bu çalışmalara öncülüğü ise, uluslararası vergilendirme alanındaki yönlendirici etkisi nedeniyle, Ekonomik Kalkınma ve İşbirliği Teşkilatı (OECD) yapıyor.

Ülkelerin yerel vergi düzenlemelerindeki farklılıklar nedeniyle ortaya çıkan vergi kayıplarını tespit ve önlemeye yönelik olarak OECD, “Kar Aktarımı Yoluyla Matrah Aşındırması Eylem Planı”nı (BEPS) devreye soktu. Bu Plan, 15 alanda çalışmayı öngörüyor. Bu alanların ilki ise, dijital ekonominin vergilendirilmesi. Bu Plan dahilindeki çalışmalar 2015 yılında başladı ve 2020 yılının sonunda neticelendirilmek isteniyor. Bu kapsamda son olarak OECD, ülkelerin konsensüsüne sunulmak üzere bir “Birleşik Yaklaşım” (Unified Approach) dokümanı hazırlayıp 2019 sonunda kamuoyunun görüşüne sundu. Hedef, Birleşik Yaklaşım’ın son halinin 2020’nin sonunda gerçekleştirilecek G20 Liderler Zirvesi’nde kabul edilerek uygulamaya alınması yönünde çalışmalara başlanması.

BİRLEŞİK YAKLAŞIM NE GETİRİYOR?

En önemli yenilik, vergilendirme için sabit işyeri gerekliliğinden vazgeçiliyor. Bu suretle, bir ülkede sabit bir işyeri bulunmayan ancak web sitesi üzerinden gerçekleştirdiği faaliyetler nedeniyle belli bir eşiği aşan gelir elde eden yurtdışında mukim bir şirket, gelire kaynaklık eden ülkede gelir vergisi ödemek zorunda olacak.

Vergiye tabi gelir üç aşamada belirlenecek. İlk aşamada, yaratılan gelirin ülkelerce belirlenecek bir oranı vergi matrahına dahil edilecek (Amount A). İkinci aşamada, gelire kaynaklık eden ülkede, web sitesini işleten yurtdışında mukim şirketin bir pazarlama ve dağıtım ayağı varsa, bu faaliyetine transfer fiyatlandırması kuralları dahilinde atfedilecek gelir vergi matrahına dahil edilecek (Amount B). Üçüncü aşamada, gelire kaynaklık eden ülke, web sitesini işleten yurtdışında mukim şirketin ilk iki tutar (Amount A ve B) kapsamını aşan faaliyetleri bulunduğunu düşünüyorsa, bu aşan faaliyetler için belirlenecek ekstra bir gelir vergi matrahına dahil edilecek (Amount C). Bu üç tutarın toplamı, gelire kaynaklık eden ülkede gelir vergisine tabi olacak.

Birleşik Yaklaşımının G20 Liderler Zirvesi’nde onaylanması, vergilendirmenin başlaması için yeterli değil. Bu sisteme uygun düzenlemelerin gerek iç hukukta gerekse de uluslararası hukukta yapılması gerekiyor. Türkiye açısından, gelir ve kurumlar vergisi kanunlarımızda gerekli değişikliklerin yasalaştırılması ve ayrıca Türkiye’nin imzaladığı çifte vergilendirmeyi önleme anlaşmalarının tek tek veya toplu olarak tadili gerekli.

VERGİLENDİRMEDE TÜRKİYE ÖRNEĞİ

Türk Vergi İdaresi, dijital ekonominin vergilendirilmesine yönelik ilk adımını vergi incelemeleri suretiyle attı ve iki ayrı dalga ile vergi incelemeleri gerçekleştirdi.

İlk dalgada, web siteleri üzerinden Türkiye kaynaklı gelir elde eden yurtdışında mukim şirketlerin Türkiye’de küçük sayılabilecek ölçekte destek hizmetleri sunan iştirakleri veya şubelerinin, bu şirketlerin bağımlı acentesi olduğu, dolayısıyla bu şirketlerin Türkiye kaynaklı gelirlerinin belirli bir bölümünün bu bağımlı acenteler elinde vergilendirilmesi gerektiği iddia edildi. Bu iddiaya bağlı gerçekleştirilen vergi tarhiyatları mahkemelerce, bağımlı acente oluşumu için gerekli şartlara yönelik tespitlerin yeterli olmadığı gerekçesiyle iptal edildi.

İkinci dalga vergi incelemelerinde ise Vergi İdaresi, bu şirketlerin web sitelerinin kendisinin bir işyeri oluşturduğunu iddia etti. İdare bu iddiasını, henüz internetin kullanımda dahi olmadığı 1961 yılında yasalaşmış bir hükme dayandırdı. Ancak, beklenti doğrultusunda, mahkemeler bu yaklaşımı da kabul etmedi.

Vergi incelemelerinden arzuladığı sonucu alamayan Vergi İdaresi, vergi politikası alanında adımlar attı.

Bu adımların ilki 3 no.lu KDV mükellefiyeti oldu. Buna göre, Türkiye’de vergi kaydı bulunmayan yurtdışında mukim dijital ekonomi şirketlerinin, Türkiye’deki bireysel müşterilerine sunduğu hizmetler nedeniyle (B2C satışlarından) elde ettiği gelir için Türkiye’de KDV hesaplayıp ödemesi zorunlu tutuldu.

İkinci adımda, dijital reklam stopajı getirildi. Buna göre de, internet reklam faaliyetleri nedeniyle elde edilen reklam gelirlerinin, ödemeyi yapan kişi/kurumlarca stopaj suretiyle vergilendirmesinin önü açıldı. Stopaj oranı %15 olarak belirlendi.

Son aşamada ise, uygulamasına Mart/2020 döneminde başlanan ve ilk beyanı 30 Nisan 2020 tarihinde yapılan Dijital Hizmet Vergisi yürürlüğe konuldu. Dijital Hizmet Vergisi kapsamında, dijital ekonomi şirketlerinin, internet reklam gelirleri, dijital içerik satış gelirleri ve dijital platform işletiminden elde ettiği gelirleri üzerinden %7,5 oranında dijital hizmet vergisi hesaplayıp beyan etmeleri gerekiyor.

BİZİ NELER BEKLİYOR?

Tüketici bakış açısında bizleri herşeyden önce fiyat artışları bekliyor. Nitekim, 3 no.lu KDV’nin yürürlüğe girdiği anda, KDV’ye tabi dijital mal ve hizmetlerin fiyatının KDV’ye yakın oranda arttığını deneyimledik. Aynı deneyimi dijital hizmet vergisi nedeniyle de yaşamamız büyük ihtimal dahilinde. Buna göre, telefonumuza indirdiğimiz bir uygulamanın, çocuğumuzun oyun konsollarında indirdiği oyunun, internetten satın aldığımız bir ürünün fiyatında artış hissedeceğiz. Bu artışın kaynağı en az enflasyon kadar dijital vergilendirme olacak.

Vergi uygulamacısı bakış açısında ise, Türkiye’yi bolca vergi ihtilafı bekliyor. Bu konuda öncü davalar dijital reklam stopajında başladı. Bu stopaj için çifte vergilemeyi önleme anlaşmaları açısından gerekli sabit işyeri şartının gerçekleşmediğinden hareketle, dijital reklam verenler, yaptıkları reklam ödemeleri üzerinden hesap ettikleri stopajları ihtirazi kayıtla beyan edip dava açmaya başladılar.

Benzer davaları dijital hizmet vergisi açısından da yaşamamız muhtemel. Bu vergi türü için hem Türkiye’de hem de benzer vergiyi yasalaştıran diğer ülkelerde (Fransa, İtalya, İngiltere, İspanya gibi) bolca tartışma var. Tartışmanın başını, bu verginin niteliğine ilişkin bilinmezlik çekiyor. Zira, dijital hizmet vergisini gelir vergisi benzeri direkt bir vergi olarak nitelendirirsek, yine çifte vergilendirmeyi önleme anlaşmaları nedeniyle Türkiye’nin vergilendirme hakkının bulunmadığını söylemek mümkün. Ancak Vergi İdaresi’nin yaklaşımı, dijital hizmet vergisinin dolaylı bir vergi türü olduğu yönünde. Diğer tartışmalı alanlar ise, dijital hizmet vergisinin pek çok alanda çifte vergilendirme yaratması, gerçek bir katma değeri ifade etmeyen grup içi işlemleri de kapsaması ve dolayısıyla verginin adil dağılımı ilkesine aykırılığı.

Önümüzdeki dönemde bu konulara yanıt arayacağız.

Av. Yusuf Gökhan PENEZOĞLU

RAKAMLARLA DİJİTAL EKONOMİ

Dijital ekonominin tam bir tanımı olmadığından, büyüklüğünün ölçümlenmesi çok zor. Farklı tanımlara göre dijital ekonomi, toplam dünya ekonomik büyüklüğü içerisinde %5 ila %15 arasında bir büyüklüğü ifade ediyor. Dünyada dijital ortamda satılan malların, toplam satılan mallar içerisindeki payı 2019 itibariyle %11. Dünya ölçeğinde piyasa değeri açısından en büyük sekiz şirketin yedisi dijital platform işleten şirketler. Bu şirketlerin 2009’da dünyanın en büyük 100 şirketi listesinde yer almadığını gözönünde bulundurduğumuzda, dijital ekonominin büyüme hızını daha kolay anlayabiliriz. Dijital platform sahibi şirketlerin gelirlerinin 2015 ile 2017 yılları arasındaki iki yıllık kısa dönemde %67 gibi önemli bir artış gösterdiğini gözlemliyoruz. İnternet üzerinden yapılan reklam harcamalarının toplam reklam harcamaları içerisindeki payı 2010’da %15 iken, 2017’de 38 olarak gerçekleşmiş, 2023’de ise bu oranın %60’a ulaşması beklenmektedir. Tam ters bakışta, ABD’de satılan basılı gazetelerin reklam gelirleri 2000 yılında 66 milyar Dolar iken, 2023’te gelir rakamının 4 milyar Dolar olarak gerçekleşmesi bekleniyor. Piyasa değerleri itibariyle en büyük 100 şirketin 2009 ve 2018 karşılaştırmasına baktığımızda da, dijital ekonominin hızlı büyümesini net bir şekilde görebiliyoruz.

Dijital ekonominin vergi idarelerinin radarına girmesi de, büyümesi ile doğru orantılı bir şekilde gerçekleşti. Nedeni ise, dijital ekonomiyi yönlendiren ve dolayısıyla bu alanda gelir elde eden şirketlerin büyük çoğunluğunun ABD ve Çin’de yerleşik olmaları. Bu şirketler, dünya ölçeğine yayılan faaliyetlerinden elde ettiği gelirler üzerinden, neredeyse sadece kendi ülkelerinde vergi ödüyorlar. Rakamla ifade etmek gerekirse; dijital ekonomi devleri, gelirlerinin %60’ın üzerindeki kısmını yerleşik oldukları ülke dışında elde etmelerine rağmen, toplam ödedikleri verginin %90’ından fazlasını yerleşik oldukları ülkede ödüyorlar.

Günümüzde dijital ekonomide katma değerinin %70’inin ABD’de, %25’inin Çin’de ve sadece %5’inin diğer coğrafyalarda (%4 Avrupa ülkeleri ve %1 diğer) merkezleri bulunan şirketler tarafından yaratıldığını görüyoruz. Dijital ekonominin doğasına hakim tekelci yapının etkisi (ilk olmanın getirdiği kullanıcı sayısı, bilgiyi işlemedeki yetenekleri ve kullanıcıların alışkanlıklarını değiştirmekteki isteksizliği) ve bu etkiye bağlı olarak süreç içerisinde kendilerine rakip olarak ortaya çıkan platformları satın almaları veya satışa yanaşmayan rakiplerin ürünlerine benzer ürünler geliştirerek rakipleri etkisizleştirmeleri, bu durumun yakın vadede değişme ihtimalini ortadan kaldırmakta.

SORUN NEREDE?

İşte, kullanımı gitgide artan ve hatta günümüzde ilk tanışma yaşı 7’nin bile altına indiği söylenen internetin etkisiyle, sınır tanımaksızın faaliyet gösteren ve gelir yaratan dijital ekonomi şirketlerinin kendi ülkelerinde yerleşik olmamaları sebebiyle, bu ekonomiden vergi olarak payını alamadığını gören ve bu durumun değişme ihtimalinin bulunmadığının farkında olan ülkelerin vergi idareleri, dijital ekonomi üzerinden kendi paylarını alabilmek adına proaktif bir yaklaşım tercih ediyor.

Bu da bizleri, dijital ekonominin vergilendirilmesi adı altında büyük bir sorun ile karşılaştırıyor.

Sorunun kaynağı, yaratılışı 1920’lere dayanan mevcut uluslararası vergilendirme kuralları. Bu kurallara göre, birden çok ülkeye yayılan ekonomik faaliyetin, bir ülkede gelir vergisine yönelik olarak vergilendirilebilmesi için, faaliyetin vergilendirmeyi yapacak ülkede bulunan bir işyeri aracılığıyla ya da vasıtasıyla gerçekleştirilmiş olması gerekli. Uluslararası vergi kurallarının en önemli kaynağı çifte vergilendirmeyi önleme anlaşmalarında genel olarak bu işyeri, sabit bir yer olarak tanımlanmakta ve örneklendirmekte.

Mevcut kurallar altında, web sitelerinin sabit bir işyeri olarak kabul edilebilmesi mümkün görünmüyor. Bu durum, web sitelerinin işleticisi şirketlerin, merkezinin bulunduğu ülke dışındaki kullanıcılar üzerinden web siteleri vasıtasıyla elde ettikleri gelirlerin kullanıcıların bulunduğu ülkelerde vergilendirmesinin önüne geçiyor. 1920’de temelleri atılan mevcut kurallar, günümüz küreselleşen dünyasında vergilendirme ihtiyacına cevap veremiyor. Sorun da burada başlıyor.

ÇÖZÜM İÇİN ULUSLARARASI ALANDA ÇALIŞMALAR YAPILIYOR

Sorunun gitgide büyümesi ve ABD ve Çin dışındaki ülkelerin sesini çokça yükseltmeye başlaması, uluslararası alanda dijital ekonominin vergilendirilmesine yönelik yeni bir yaklaşım benimsenmesi için çalışmalar başlattı. Bu çalışmalara öncülüğü ise, uluslararası vergilendirme alanındaki yönlendirici etkisi nedeniyle, Ekonomik Kalkınma ve İşbirliği Teşkilatı (OECD) yapıyor.

Ülkelerin yerel vergi düzenlemelerindeki farklılıklar nedeniyle ortaya çıkan vergi kayıplarını tespit ve önlemeye yönelik olarak OECD, “Kar Aktarımı Yoluyla Matrah Aşındırması Eylem Planı”nı (BEPS) devreye soktu. Bu Plan, 15 alanda çalışmayı öngörüyor. Bu alanların ilki ise, dijital ekonominin vergilendirilmesi. Bu Plan dahilindeki çalışmalar 2015 yılında başladı ve 2020 yılının sonunda neticelendirilmek isteniyor. Bu kapsamda son olarak OECD, ülkelerin konsensüsüne sunulmak üzere bir “Birleşik Yaklaşım” (Unified Approach) dokümanı hazırlayıp 2019 sonunda kamuoyunun görüşüne sundu. Hedef, Birleşik Yaklaşım’ın son halinin 2020’nin sonunda gerçekleştirilecek G20 Liderler Zirvesi’nde kabul edilerek uygulamaya alınması yönünde çalışmalara başlanması.

BİRLEŞİK YAKLAŞIM NE GETİRİYOR?

En önemli yenilik, vergilendirme için sabit işyeri gerekliliğinden vazgeçiliyor. Bu suretle, bir ülkede sabit bir işyeri bulunmayan ancak web sitesi üzerinden gerçekleştirdiği faaliyetler nedeniyle belli bir eşiği aşan gelir elde eden yurtdışında mukim bir şirket, gelire kaynaklık eden ülkede gelir vergisi ödemek zorunda olacak.

Vergiye tabi gelir üç aşamada belirlenecek. İlk aşamada, yaratılan gelirin ülkelerce belirlenecek bir oranı vergi matrahına dahil edilecek (Amount A). İkinci aşamada, gelire kaynaklık eden ülkede, web sitesini işleten yurtdışında mukim şirketin bir pazarlama ve dağıtım ayağı varsa, bu faaliyetine transfer fiyatlandırması kuralları dahilinde atfedilecek gelir vergi matrahına dahil edilecek (Amount B). Üçüncü aşamada, gelire kaynaklık eden ülke, web sitesini işleten yurtdışında mukim şirketin ilk iki tutar (Amount A ve B) kapsamını aşan faaliyetleri bulunduğunu düşünüyorsa, bu aşan faaliyetler için belirlenecek ekstra bir gelir vergi matrahına dahil edilecek (Amount C). Bu üç tutarın toplamı, gelire kaynaklık eden ülkede gelir vergisine tabi olacak.

Birleşik Yaklaşımının G20 Liderler Zirvesi’nde onaylanması, vergilendirmenin başlaması için yeterli değil. Bu sisteme uygun düzenlemelerin gerek iç hukukta gerekse de uluslararası hukukta yapılması gerekiyor. Türkiye açısından, gelir ve kurumlar vergisi kanunlarımızda gerekli değişikliklerin yasalaştırılması ve ayrıca Türkiye’nin imzaladığı çifte vergilendirmeyi önleme anlaşmalarının tek tek veya toplu olarak tadili gerekli.

VERGİLENDİRMEDE TÜRKİYE ÖRNEĞİ

Türk Vergi İdaresi, dijital ekonominin vergilendirilmesine yönelik ilk adımını vergi incelemeleri suretiyle attı ve iki ayrı dalga ile vergi incelemeleri gerçekleştirdi.

İlk dalgada, web siteleri üzerinden Türkiye kaynaklı gelir elde eden yurtdışında mukim şirketlerin Türkiye’de küçük sayılabilecek ölçekte destek hizmetleri sunan iştirakleri veya şubelerinin, bu şirketlerin bağımlı acentesi olduğu, dolayısıyla bu şirketlerin Türkiye kaynaklı gelirlerinin belirli bir bölümünün bu bağımlı acenteler elinde vergilendirilmesi gerektiği iddia edildi. Bu iddiaya bağlı gerçekleştirilen vergi tarhiyatları mahkemelerce, bağımlı acente oluşumu için gerekli şartlara yönelik tespitlerin yeterli olmadığı gerekçesiyle iptal edildi.

İkinci dalga vergi incelemelerinde ise Vergi İdaresi, bu şirketlerin web sitelerinin kendisinin bir işyeri oluşturduğunu iddia etti. İdare bu iddiasını, henüz internetin kullanımda dahi olmadığı 1961 yılında yasalaşmış bir hükme dayandırdı. Ancak, beklenti doğrultusunda, mahkemeler bu yaklaşımı da kabul etmedi.

Vergi incelemelerinden arzuladığı sonucu alamayan Vergi İdaresi, vergi politikası alanında adımlar attı.

Bu adımların ilki 3 no.lu KDV mükellefiyeti oldu. Buna göre, Türkiye’de vergi kaydı bulunmayan yurtdışında mukim dijital ekonomi şirketlerinin, Türkiye’deki bireysel müşterilerine sunduğu hizmetler nedeniyle (B2C satışlarından) elde ettiği gelir için Türkiye’de KDV hesaplayıp ödemesi zorunlu tutuldu.

İkinci adımda, dijital reklam stopajı getirildi. Buna göre de, internet reklam faaliyetleri nedeniyle elde edilen reklam gelirlerinin, ödemeyi yapan kişi/kurumlarca stopaj suretiyle vergilendirmesinin önü açıldı. Stopaj oranı %15 olarak belirlendi.

Son aşamada ise, uygulamasına Mart/2020 döneminde başlanan ve ilk beyanı 30 Nisan 2020 tarihinde yapılan Dijital Hizmet Vergisi yürürlüğe konuldu. Dijital Hizmet Vergisi kapsamında, dijital ekonomi şirketlerinin, internet reklam gelirleri, dijital içerik satış gelirleri ve dijital platform işletiminden elde ettiği gelirleri üzerinden %7,5 oranında dijital hizmet vergisi hesaplayıp beyan etmeleri gerekiyor.

BİZİ NELER BEKLİYOR?

Tüketici bakış açısında bizleri herşeyden önce fiyat artışları bekliyor. Nitekim, 3 no.lu KDV’nin yürürlüğe girdiği anda, KDV’ye tabi dijital mal ve hizmetlerin fiyatının KDV’ye yakın oranda arttığını deneyimledik. Aynı deneyimi dijital hizmet vergisi nedeniyle de yaşamamız büyük ihtimal dahilinde. Buna göre, telefonumuza indirdiğimiz bir uygulamanın, çocuğumuzun oyun konsollarında indirdiği oyunun, internetten satın aldığımız bir ürünün fiyatında artış hissedeceğiz. Bu artışın kaynağı en az enflasyon kadar dijital vergilendirme olacak.

Vergi uygulamacısı bakış açısında ise, Türkiye’yi bolca vergi ihtilafı bekliyor. Bu konuda öncü davalar dijital reklam stopajında başladı. Bu stopaj için çifte vergilemeyi önleme anlaşmaları açısından gerekli sabit işyeri şartının gerçekleşmediğinden hareketle, dijital reklam verenler, yaptıkları reklam ödemeleri üzerinden hesap ettikleri stopajları ihtirazi kayıtla beyan edip dava açmaya başladılar.

Benzer davaları dijital hizmet vergisi açısından da yaşamamız muhtemel. Bu vergi türü için hem Türkiye’de hem de benzer vergiyi yasalaştıran diğer ülkelerde (Fransa, İtalya, İngiltere, İspanya gibi) bolca tartışma var. Tartışmanın başını, bu verginin niteliğine ilişkin bilinmezlik çekiyor. Zira, dijital hizmet vergisini gelir vergisi benzeri direkt bir vergi olarak nitelendirirsek, yine çifte vergilendirmeyi önleme anlaşmaları nedeniyle Türkiye’nin vergilendirme hakkının bulunmadığını söylemek mümkün. Ancak Vergi İdaresi’nin yaklaşımı, dijital hizmet vergisinin dolaylı bir vergi türü olduğu yönünde. Diğer tartışmalı alanlar ise, dijital hizmet vergisinin pek çok alanda çifte vergilendirme yaratması, gerçek bir katma değeri ifade etmeyen grup içi işlemleri de kapsaması ve dolayısıyla verginin adil dağılımı ilkesine aykırılığı.

Önümüzdeki dönemde bu konulara yanıt arayacağız.