Önündeki en büyük iç gündem maddesi olan yerel seçimleri geride bırakan piyasalar yeni yön arayışına girdi.

Bahar dönemiyle birlikte portföyler yeniden oluşturuluyor. Biz de 12 aracı kurumun genel müdürüne seçimden sonra ilk yarıyıldaki önerilerini ve piyasa beklentilerini sorduk.

TALİP YILMAZ

tyilmaz@ekonomist.com.tr

GÖZDE YENİOVA

gyeniova@ekonomist.com.tr

Seçici olunması kaydıyla hisse senedi ve risklerden korunmak için sabit getirili menkullerden TL mevduat, yatırım için hala cazip görülüyor. Alınacak tedbirler ve TCMB kararları ile yılın ikinci yarısının daha iyi geçmesi bekleniyor.

Tabloları görmek için görsellere tıklayın.

Ancak küresel riskler ve yurtiçinde devam eden enflasyon baskısı, piyasaları tedirgin etmeyi sürdürüyor. Yılbaşından itibaren de zaman zaman dalgalanma hareketleri olsa da dengelenme süreci devam ediyordu. Piyasaların gözü ise 31 Mart seçimlerine odaklanmıştı.

Ama yine de piyasalarda olabilecek herhangi bir oynaklığa karşı dengeli portföy yapılması öneriliyor. Geçen yılın sonlarına doğru piyasalar yaşanan sert dalgalanmaların ardından alınan ekonomik önlemlerle birlikte dengelenme arayışına girmişti.

Geçen hafta gerçekleşen seçimlerin ardından belirsizliğin ortadan kalkması, piyasaların yeni yön arayışına başlamasını da beraberinde getirdi. Her ne kadar İstanbul Belediye Başkanlığı için itirazlar sonucu hala sayımın devam etmesi belirsizlik oluştursa da genel olarak seçimin sonuçlanması şimdi ekonomik reformlara odaklanılacağı beklentisini gündeme getirdi.

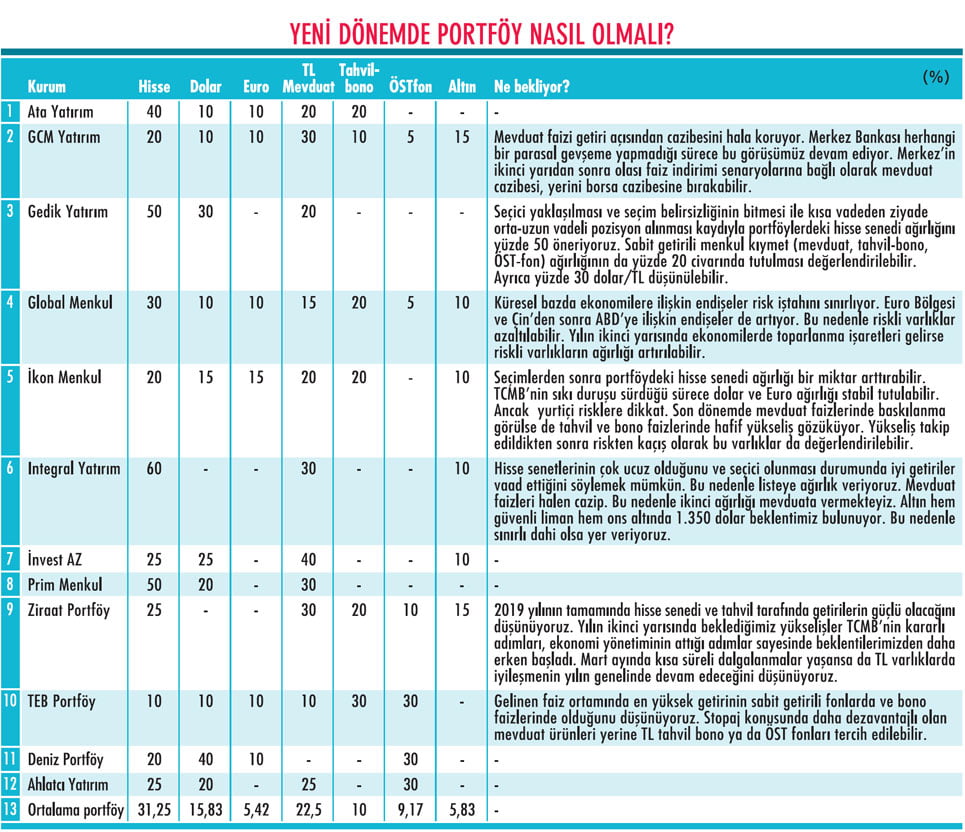

12 aracı kurum genel müdürünün beklentilerine göre oluşturdukları tahminlerde, hisse önerisi yüzde 31,25 ile ilk sırada yer alıyor. Onu ise yüzde 22,5 ile TL mevduat takip ediyor. Dolar/TL ise yüzde 15,8 ile önerilen yatırım araçları arasında yer alıyor. Peki bu portföy önerilerini şekillendiren beklentiler neler?

Seçimlerden sonra piyasa uzmanlarına yılın ilk yarısında 'Portföyler nasıl oluşturulmalı?' sorusunu yönelttik. Buna paralel olarak da uzmanlardan yatırım tavsiyelerini aldık. Buna göre, portföylerdeki yatırım önerilerinde hisse ağırlığı bulunuyor.

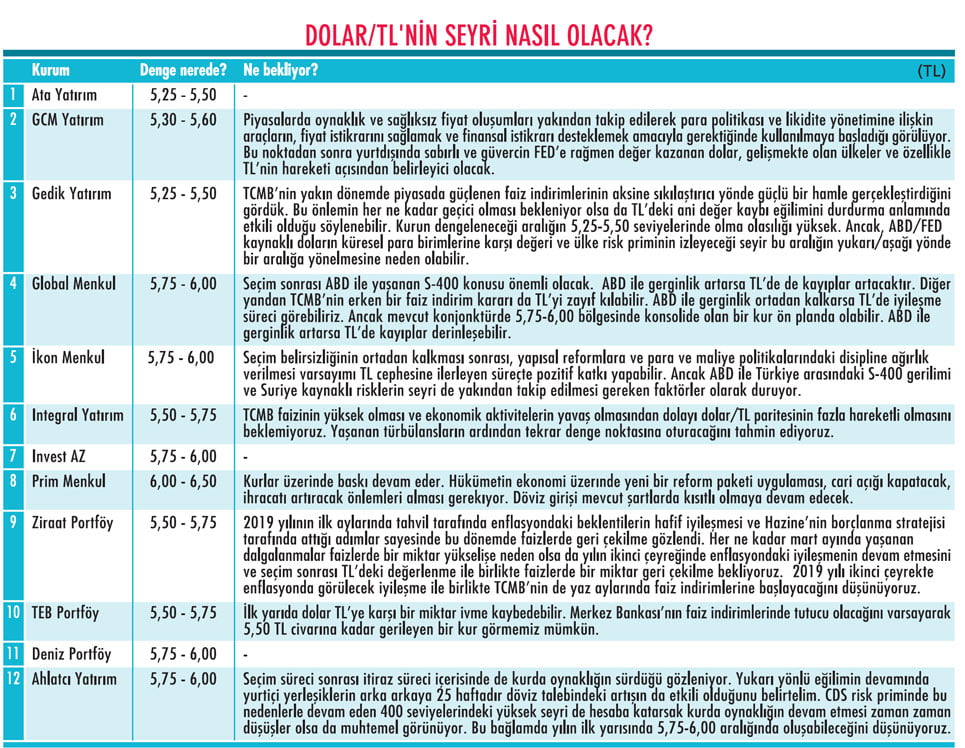

DOLAR/TL'DE YÖN NEREYE?

Öncelikle dolar/TL beklentilerine bakmakta fayda var. Çünkü buradaki hareket hala sıcaklığını koruyor. Seçim öncesindeki haftada dolar/TL kuru 5,76 seviyesine kadar çıkarak sert bir yükseliş yapmıştı.

Londra'da TL için gecelik swap maliyetleri 20 yılın en yüksek seviyeleri olan yüzde 1.300'lere kadar yükselmişti. Sonra ise tekrar yüzde 30 seviyesine düştü. Alınan tedbirlere rağmen dolarda hareketlilik sürdü ancak 5,50 TL civarında dengelendi. Geçen hafta ise yine 5,60 seviyelerinde seyretmeyi sürdürdü.

Bu dönemde içerideki seçim gündemi sona ererken yurtdışındaki gelişmeler piyasalar üzerinde etkili oluyor. ABD ile devam eden F-35 savaş uçağı ile S-400 füzeleri anlaşmazlığı sıcak bir gündem olarak karşımızda.

ABD ile Çin arasındaki ticaret savaşlarında çözüme yönelik görüşmeler ve ABD Merkez Bankası FED'in faiz politikası da takip edilecek konular arasında duruyor. İçeride ise Merkez Bankası'nın kur oynaklığını yönetmeyi amaçlayan proaktif önlemleri takip ediliyor.

Ekonomide küçülmenin ve enflasyonda artışın sürmesi, kurlara en büyük etkiyi yapmayı sürdürüyor. Uzmanların ilk yarıda dolar/TL kuru ile ilgili beklentileri ise 5,50 ile 6 TL arasında değişiyor.

VOLATİLİTEYE DİKKAT!

Ahlatcı Yatırım Genel Müdürü Tuncay Kara-han, son zamanlarda artan volatiliteye bakılırsa tahmin etmesi en zor paritelerden biri olarak dolar/TL'yi gösteriyor. Tuncay Karahan, "Seçim belirsizliği, ABD ile S-400 füzeleriyle ilgili yaşanan gerginlikler, TCMB'nin rezervlerindeki azalışa ilişkin değerlendirmeler ve ekonomik büyümede geri çekilmenin devam ettiğine dair işaretler kurda yukarı yönlü hareketlerin artmasına neden oluyor" diyor.

Tuncay Karahan'a göre, özellikle TCMB'nin örtülü şekilde gerçekleştirdiği faiz artırım hamlesiyle TL'yi açığa satanlar için oluşturduğu likiditeyi kurutma hamleleri karşısında kurda aşağı yönde hareketler 5,40'a kadar devam etse de bu hamlenin yumuşatılması sonrası yeniden yukarı yönde eğilimin güç kazandığı gözleniyor.

Enflasyon görünümünde bir türlü dizginlenemeyen gıda fiyatları kaynaklı yüksek seyrin devam ettiği ortamda açıklanacak yeni yol haritası ve yapısal reformları içeren yeni ekonomik programda ortaya konan hedeflerin uygulamaya geçilmesi bekleniyor.

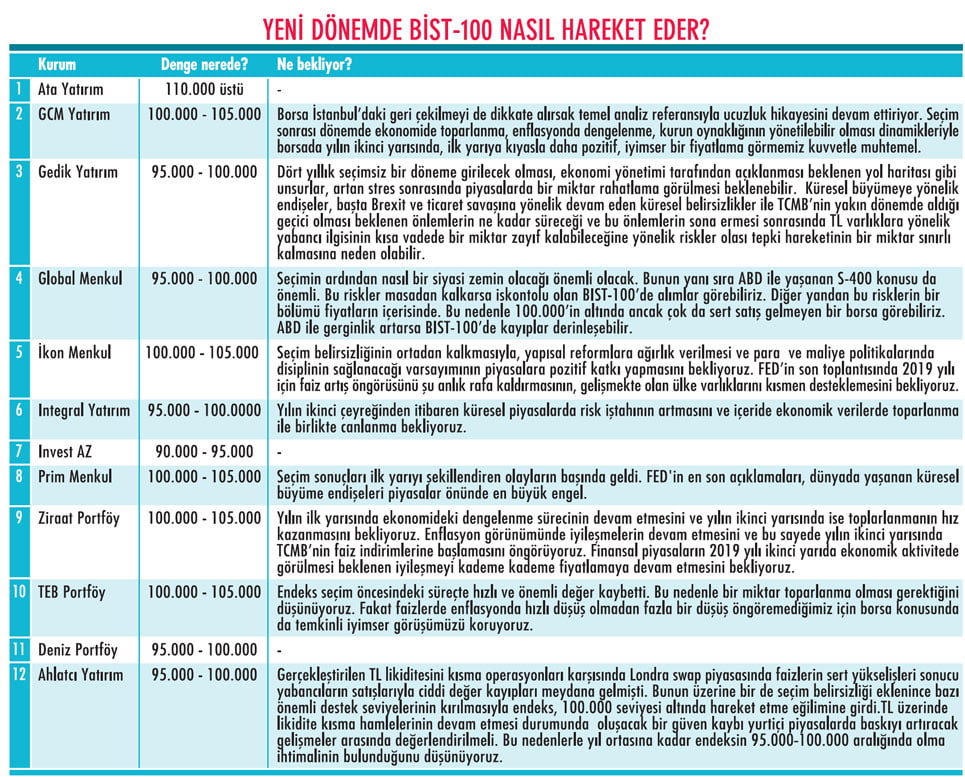

ENDEKS KAZANCINI GERİ VERDİ

Seçim öncesi dalgalanan piyasalarda endeks tarafında da kayıplar oldu. Yılbaşından 19 Mart'a kadar yüzde 16 getiri sağlayan borsa, sonrasındaki 10 günde tüm kazancını geri verdi. 19 Mart'ta 104.862 seviyesindeyken 27 Mart'ta 91.855 seviyesine kadar geldi.

Geçen hafta seçim sonrası ise 98.000'e doğru yukarı hareket yaptı. Şu an psikolojik sınır olarak 100.000 gösteriliyor. Uzmanların ilk yarı için endeks tahmini ise 95.000 ile 105.000 arasında bulunuyor.

Seçimlerin atlatılmasının ardından itiraz sürecinin de tamamlanmasıyla önümüzde 4,5 yıla yakın bir seçimsiz süreç bulunuyor. Bu bağlamda yeni yol haritası ve ekonomide yapısal reformlar olarak ortaya konan hedeflerin uygulamasına geçildiğinin açıklanması bekleniyor.

Piyasalara verilecek mesajlar ve bu mesajlarla aşılanacak güven önemli olacak. Uzmanlara göre, bu durum yurtiçi piyasalara olan risk iştahını artırıcı bir unsur olarak karşımıza çıkacak. Çünkü Borsa İstanbul, şu anda diğer borsalara göre daha ucuz seviyelerde. Uzmanlar, bu hafta açıklanması beklenen yol haritasının içeriğinin de oldukça kritik bir öneme sahip olacağını söylüyor.

ORTA VADELİ BEKLENTİLER İYİMSER

Yılbaşından bu yana BİST-100 Endeksi'nde yüzde 9 civarında bir değerlenme görüldüğüne dikkat çeken Ziraat Portföy Genel Müdürü Uğur Boğday, bu yükselişte global piyasalarda görülen iyimser tablo etkili olurken 2019 yılında devam eden ekonomik dengelenme sürecinin etkilerinin de görüldüğünü söylüyor.

Boğday, "ABD ile Çin arasındaki ticaret savaşlarında çözüme yönelik görüşmeler, ABD Merkez Bankası FED'in faiz politikasına yönelik güvercin açıklamaları ve bu yöndeki tavrı global piyasalarda toparlanmaya neden olurken artan risk iştahı TL varlıkların da 2019 yılında değer kazanmasına yol açtı" diyor.

Uğur Boğday'a göre, ABD'de artan resesyon endişeleri, gelişmekte olan ülkelerdeki (GOÜ) politik belirsizlikler, Brexit'e yönelik belirsizlik, Türkiye gibi dış kırılganlıkları yüksek ülkelerdeki varlık fiyatlarında dalgalanmalara neden oldu. Ancak ekonomi yönetimi ve TCMB'nin atmış olduğu hızlı adımlar sayesinde orta vadeli iyimser beklentiler korundu.

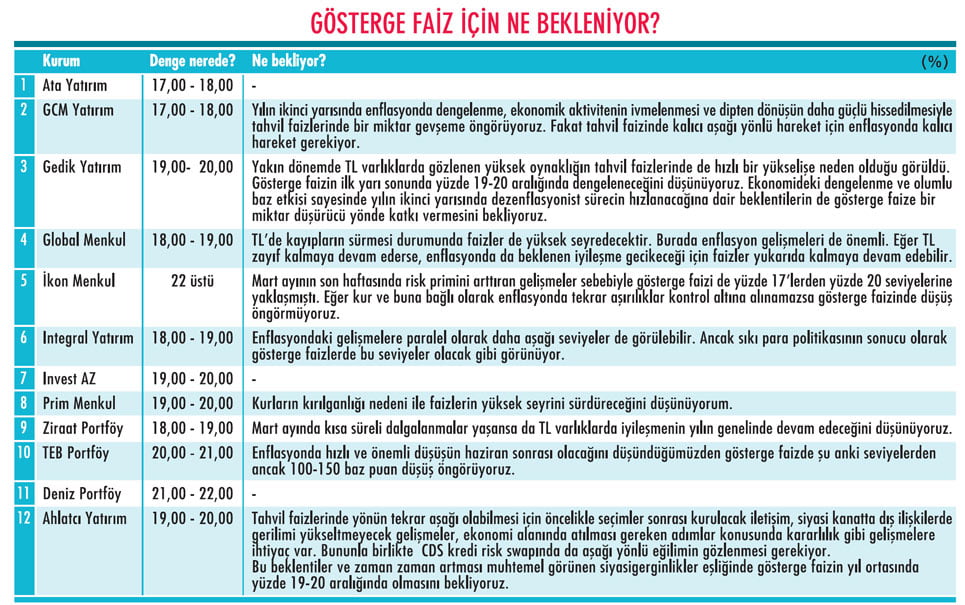

GÖSTERGE FAİZ YÜZDE 22'DE

Gösterge faizi tarafına bakıldığında ise beklentiler yüzde 17-22 arasında şekilleniyor. Uzmanlara göre, tahvil faizlerinde aşağı iniş için enflasyondaki düşüşün kalıcı hale gelmesi gerekiyor.

Ekonomi yönetiminin geçen yıl yaşanan kur şokunun etkileriyle sert yükselişe geçen tahvil faizleri konusunda değiştirdiği borçlanma stratejisi kapsamında faizler yüzde 18'li seviyelere kadar inmişti.

Bunun ardından geçtiğimiz günlerde swap faizlerindeki yükselişlerin TL likiditesinin kısılmasıyla birlikte oluşması karşısında yabancıların hisse ve tahvil satışına yönelmesi tahvil faizlerinin yeniden yükselmesine neden oldu. Faizler yüzde 22'in üzerine kadar çıktı ve şu an bu seviyelerde seyrediyor.

Uzmanlar, yılın ikinci yarısında enflasyon beklentilerinde olumlu yönde ilerleme beklerken faizlerde de buna bağlı olarak önemli bir gerileme olabileceğine dikkat çekiyor. Ancak enflasyonda kalıcı gerileme olmadan faizlerde düşüşün zor olduğu konusunda uyarı yapılıyor.

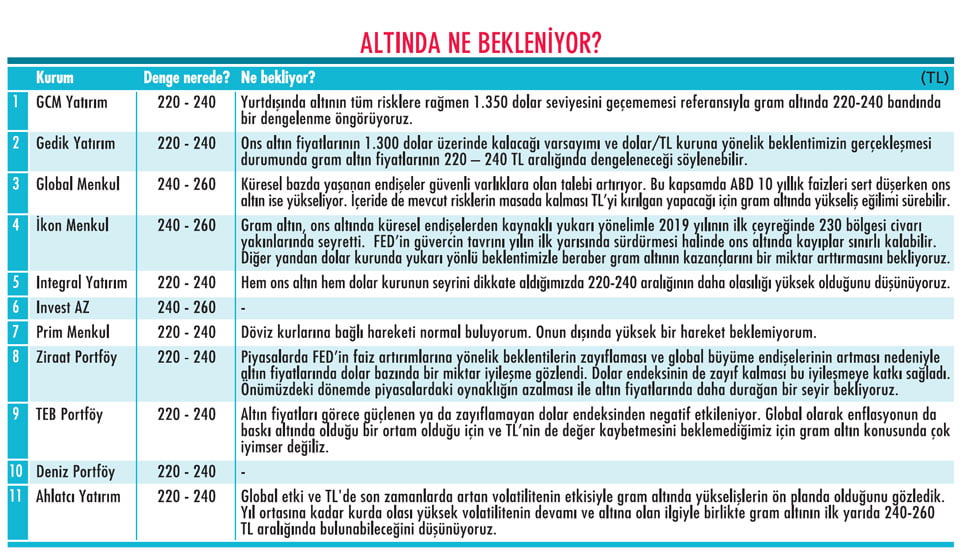

GRAM ALTIN YÜKSELİŞTE

Altın tarafında ise global gidişat ve dolar endeksi etkili oluyor. Küresel piyasalarda dünya ekonomisindeki durgunluk beklentilerinin güncelliğini koruması, Brexit belirsizliğinin devam etmesi, ABD-Çin ticaret görüşmeleriyle ilgili

bilinmezlik süreci ve FED'in bu yıl faiz artırımı yapmayacağına dair daha net açıklamalarda bulunması ons altın talebini canlı tutuyor. Zaman zaman ABD ve Çin'den gelen olumlu ekonomik verilerle güvenli varlıklardan çıkışların olmasıyla geri çekilmeler gözlense de, genel anlamda risklerin varlığı yatırımcılar nezdinde bir taraftan altını da elde bulundurma isteğini koruyor.

Gram altında beklentiler 220-240 TL aralığında bulunuyor. Burada dolar kurundaki hareket ve ons altının 1.350 dolar seviyesinin üzerinde kalacağı beklentisi etkili oluyor.

Küresel bazda yaşanan endişeler güvenli varlıklara olan talebi artırıyor. Bu kapsamda ABD 10 yıllık faizleri sert düşerken ons altın ise yükseliyor. İçeride TL'deki kırılganlığın devam etmesi de gram altındaki yükseliş beklentilerini artırıyor.

PORTFÖY ÖNERİLERİ

Peki, tüm bu beklentiler ışığında portföyler nasıl oluşturulmalı? Genel olarak piyasalardaki beklentilerini sorduğumuz uzmanlar, hisse senedi ve tahvil tarafında bu yılın ikinci yarısından itibaren iyi performans bekliyor. Bu nedenle seçici olunması kaydıyla hisse senedi ve risklerden korunmak için sabit geti-

rili menkullerden TL mevduat hala yatırım için cazip görülüyor. Alınacak tedbirler ve TCMB kararlarıyla yılın ikinci yarısının daha iyi geçmesi bekleniyor. Ama yine de piyasalarda olabilecek herhangi bir oynaklığa karşı dengeli portföy yapılması öneriliyor. Yılın ikinci yarısında bir diğer beklenti de TCMB'nin faiz indirimlerine başlaması yönünde.

Gedik Yatırım Genel Müdürü Metin Ayışık, "Hem hisse senedi piyasasında devam edebilecek olası oynaklığa karşılık olarak portföy getirisinin dengeli seviyelerde tutabilmesi hem de mevcut faiz seviyelerinden yararlanmak maksadıyla sabit getirili menkul kıymetler öneriyoruz" diyor.

Ayışık'a göre, hisse senedi piyasasında görülebilecek dalgalanmalara karşı risklerin dağıtılması maksadıyla döviz taşınması da düşünülebilir. TEB Portföy'e göre ise portföyde bir miktar risk çeşitlemesi adına kur pozisyonu alınabilir. Getiri yükseltmek adına hisse senedine de yer verilebilir.

RİSKLER VE FIRSATLAR

Bu süreçte piyasanın önündeki fırsatlar ve riskler de önemli. Yurtdışı ve iç gündem bu açıdan da yatırımcıların takibinde olacak. Global piyasalardaki atmosfer FED'in yumuşak bir söylem benimsemesi sayesinde oldukça olumlu.

Buna karşılık, global büyüme konusundaki endişeler hisse senedi piyasalarında sorun yaratabilir. Daha önce mart ayında neticelenmesi beklenen ABD-Çin ticaret görüşmelerinin bir süre daha gündemi meşgul etmesi ve Çin ve dolayısıyla tüm Gelişmekte Olan Ülkeler (GOÜ) için risk unsuru olmaya devam etmesi beklenebilir.

Yine de ABD başta olmak üzere gelişmiş ekonomilerde büyüme ivmesinin düşmesi gelişmekte olan ülke fon akımları için pozitif olarak algılanabilir. Uzmanlara göre, öncelikle yapılması gereken piyasalara verilecek güven. Bunu sağlayabilmek içinse önceden verilen sözlerin yerine getirildiği bir ortama ihtiyaç bulunuyor.

Bunun için ise yeni yol haritası ve her alanda uygulanmaya başlanması gereken yapısal reformlara ilişkin somut adımların atılmaya başlanması gerekiyor. Bununla birlikte ABD ve Avrupa ile olan ilişkilerde de gerginlikleri artırmayacak gelişmelerin yaşanması gerekiyor.

HANGİ ÖNLEMLER ALINMALI?

Invest AZ Genel Müdürü Hakan Avdan'a göre artık ekonomiye odaklanarak bütçe disiplini sağlanmalı, enflasyonu düşürücü tedbirler alınmalı ve sıkı para politikası izlenmeli. Eğer bunlar gerçekleşirse yılın ikinci yarısında toparlanma görebiliriz.

İkon Menkul Genel Müdürü Engin Kuru, Türkiye ekonomisi küçülme sürecinde olmasına rağmen enflasyon tarafında yılın ilk iki ayında belirgin bir düşüş görülmediğine dikkat çekiyor. Kuru, "Mart enflasyonu da beklenenin üzerinde geldi.

Farklı alanlarda TÜİK'in açıkladığı güven endeksleri negatif bölgede. Öncelikle 'dengelenme' olarak adlandırılan sürecin iyi atlatılması ve bu sürecin sonunda güven endekslerinin yukarıya yönelmesi gerekir" diyor.

Engin Kuru'ya göre, çevrilmesi gereken yüksek miktarda borç var ve güven ortamının zedelendiği durumda en ufak bir dalgalanmada kur ataklarının görülmesi sürpriz olmamalı.

ODAKTA EKONOMİ OLMALI

TEB Portföy Araştırma ve Strateji Direktörü Pınar Uğuroğlu Delice, yılın ikinci çeyreğinde seçim süreci de son bulduğu için odağın ekonomiye dönmesini ve reformlarla şekillenen bir gündem görmeyi bekliyor. Deli-ce'ye göre, özellikle enflasyonu kontrol altına almayı hedefleyen, faizlerde güven unsuruna bağlı olarak kalıcı bir düşüş ortamını sağlayabilecek politika bileşenleri piyasaları oldukça olumlu etkileyecek.

Deniz Portföy Araştırma Bölüm Müdürü Ahmet Levent Alkan ise global piyasalardaki faizlerin bir süre daha düşük seyredecek olmasının yüksek reel faiz geliri sağlayan GOÜ'ler için önemli bir avantaj kapısı olacağını belirtiyor.

Öte yandan küresel ticaret hacminin düşecek olması ise en çok Gelişmekte Olan Ülkelerin ticaret hacmini etkileyecek. Levent Alkan, "Sermaye piyasalarına teşvikle daha uzun vadeli pozisyon (uzun pozisyon) almak özendirilebilir. Kurumsal yönetişim ve şeffaflık öne çıkarılabilir. Piyasanın ihtiyaç duyduğu güveni sağlayabilecek makroekonomik önlemler alınmasını sağlayabiliriz" diyor.

PİYASANIN ÖNÜNDEKİ RİSKLER VE FIRSATLAR NELER?

FIRSATLAR

- Seçimler sonrası hükümetin ekonomiye odaklı ve doğru politikalar izlemesi,

- Hisse senedi değerlemelerinin nispeten cazip olması,

- Ekonomiye ilişkin reformların hayata geçirilmesi,

- Enflasyonu kontrol altına almayı hedefleyen, faizlerde güven unsuruna bağlı olarak kalıcı bir düşüş ortamını sağlayabilecek politikaların gerçekleşmesi,

- FED' in güvercin olması,

- ECB' nin parasal genişlemeye devam etmesi,

- Merkez Bankası'nın olası faiz indirim aksiyonlarına başlayabilmesi.

RİSKLER

- ABD ile S-400 krizi,

- Brexit'in yaratacağı volatilite,

- ABD-Çin ticaret görüşmelerinden bir sonuç çıkmaması,

- Avrupa ülkelerinde ekonomik aktivitedeki yavaşlama görüntüsünün devam etmesi,

- Türkiye'de enflasyonun yüksek seyrini sürdürmesi,

- Beklenen ekonomi alanındaki sorunlara ilişkin çözüm stratejilerinin ve aksiyon planlarının ortaya konma sürecinin uzaması,

- Petrol fiyatlarında son zamanlarda yaşanan yükseliş eğilimi,

- TL likiditesinin kısılması konusundaki hamlelerin tekrar gündeme gelmesi ve bu durumun TL üzerinde güven kaybı oluşturması.