Değerli konut vergisiyle ilgili tebligatlar mükelleflere gelmeye başladı. Burada özellikle alelacele yapılan konut değerlemelerinin doğru olup olmadığı tartışılıyor. Tespit edilen değerin yüksek olduğu düşünülüyorsa, 15 gün içinde itiraz edilmesi gerekiyor.

M. FATİH KÖPRÜ / EY DİREKTÖR

fatih.kopru@tr.ey.com

www.vergidegundem.com

Son aylarda vergi gündeminin en üst sırasında, bazı yeni vergileri de içeren 7194 sayılı yasa yer alıyor. Bu yasa baştan beri kamuoyunda çok tartışıldı.

Cumhurbaşkanının termik santral baca filtrelerinin takılma zorunluluğuna ilişkin ek süre veren hükmü veto etmesinin ardından mecliste yeniden görüşüldü.

Sonunda 7 Aralık günü yayımlandı. Bazı hükümleri aynı gün yürürlüğe girerken bazıları ise 2020 yılında farklı tarihlerde uygulanmaya başlayacak.

Yasa yayımlandı, ama tartışmalar hala bitmedi. Son günlerde özellikle değerli konut vergisi tartışmaların odağında yer alıyor.

Bu hüküm kapsamında alelacele yapılan konut değerlemelerinin doğru olup olmadığı, hatta bu verginin Anayasa'ya aykırı olup olmadığı gibi konular üzerinde duruluyor.

Bu tartışmalar sürerken Cumhurbaşkanlığı Sözcüsü, Cumhurbaşkanı'nın bu vergiyle ilgili yeni bir çalışma başlatılması konusunda talimat verdiğini ve uygulamanın bir yıl ertelenebileceğini söyledi.

Bu olumlu gelişme bir tarafta dursun, biz de bu yazımızda değerli konut vergisiyle ilgili kısaca bilgi verdikten sonra, bu haliyle uygulama başlarsa, mükelleflere itiraz ve dava yolunda yardımcı olabilecek bazı uyarılarda bulunmak istedik.

SADECE KONUTLAR

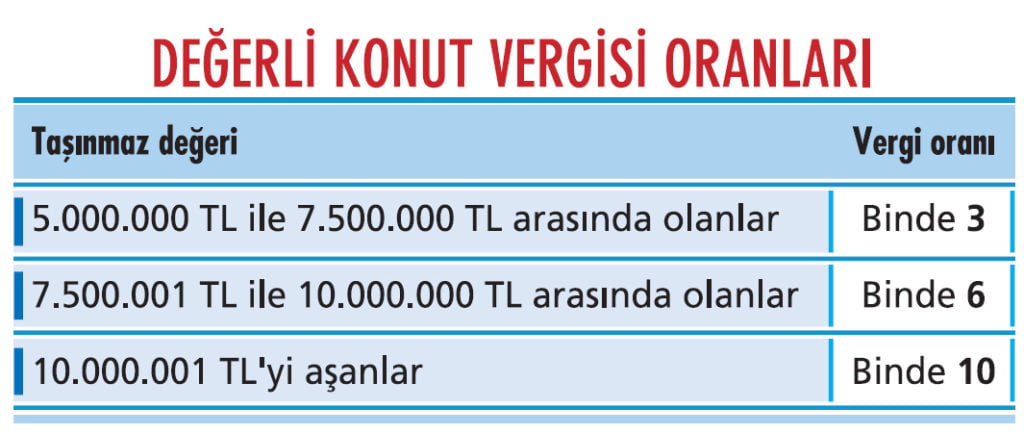

Türkiye sınırları içerisinde bulunan mesken nitelikli taşınmazlardan, bina vergi değeri veya Tapu ve Kadastro Genel Müdürlüğü'nce belirlenen değeri 5 milyon lira ve üzerinde olanlardan aşağıdaki tabloya göre vergi alınacak:

MUAFİYETLER

Yasada bazı muafiyetlere yer verilmiş durumda. Bunlardan biri de Türkiye sınırları içinde mesken nitelikli tek taşınmazı olan bazı kişilere tanınan muafiyet.

Buna göre kendisine bakmakla mükellef kimsesi olup 18 yaşını doldurmamış olanlar hariç olmak üzere, hiçbir geliri olmadığını belgeleyenler ile gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanlar (emekli) sahip oldukları tek mesken için değerli konut vergisi ödemeyecekler.

BEYANNAME

Beyannamenin, meskenin değerinin 5 milyon lirayı aştığı yılı takip eden yılın şubat ayının 20'nci günü sonuna kadar verilmesi gerekiyor. Buna göre bir değişiklik olmazsa ilk beyanname 20 Şubat 2020 tarihine kadar verilmiş olacak.

Beyannameye dayanılarak vergi dairesi tarafından tahakkuk ettirilen değerli konut vergisi, şubat ve ağustos aylarının sonuna kadar iki eşit taksitte ödenecek. Bu vergi bir kereye mahsus değil, belirtilen tutarı aşan konutlar için takip eden yıllarda da aynı şekilde beyanname verilmesi ve vergi ödenmesi gerekiyor.

DEĞER TESPİTİ

Yasaya göre konutların değerleri, Tapu ve Kadastro Genel Müdürlüğü (TKGM) tarafından tespit edilecek. Bu şekilde belirlenen ve değeri 5 milyon lirayı aşan (bu tutar dahil) mesken nitelikli taşınmazların, TKGM'nin internet sitesinde ilan edilmesi ve ayrıca ilgilisine tebliğ edilmesi gerekiyor.

Değeri 5 milyon liranın üzerinde olan konuta sahip olanlara, yasanın yayımlandığı 7 Aralık'tan çok kısa bir süre sonra tebligatlar gelmeye başlamıştı.

Yılın bu son günlerinde de gelmeye devam ediyor. Bu da değerleme işlemlerinin bu kadar kısa zamanda sağlıklı olarak yapılıp yapılamayacağı konusunda tereddütleri beraberinde getiriyor.

Bu konu niye önemli? Örneğin değeri 7 milyon 500 bin lira olarak belirlenmiş olan bir ev için 22 bin 500 lira vergi ödenirken, değeri 7 milyon 500 bin liradan 1 lira daha fazla olarak belirlenen bir evin vergisi iki katına çıkıyor ve 45 bin lira vergi ödenmesi gerekiyor.

Ya da değeri 5 milyon liradan 1 lira eksik olarak belirlenen bir evin sahibi hiç vergi ödemezken, değeri 5 milyon lira olarak belirlenen bir evin sahibinin 15 bin lira vergi ödemesi gerekiyor.

Örneklerden anlaşılacağı gibi, bu değerleme işlemleri alelacele ve gerekli özeni göstermeden yapılırsa çok büyük mağduriyetlere neden olacak gibi görünüyor.

TEBLİGATA KARŞI İTİRAZ HAKKI

TKGM tarafından tespit edilen değerin yüksek olduğu düşünülüyorsa, tebliğ tarihinden itibaren 15'inci günün sonuna kadar bu kuruma itiraz edilebilir, itiraz bu süre içerisinde yapılmazsa belirlenen değer kesinleşmiş oluyor, itiraz dilekçesinin yerel tapu müdürlüklerine değil TKGM'ye verilmesi gerekiyor.

Çünkü bu itirazları görüşüp sonuçlandıracak olan Tapu ve Kadastro Genel Müdürlüğü. itiraz dilekçesinde, değerlemenin neden yanlış yapıldığına ilişkin açıklamalar ile bu açıklamaları destekleyici hukuki belgelerin (SPK lisanslı gayrimenkul değerleme uzmanlarınca yapılan değerleme, yakın tarihli satış sözleşmeleri, mevcut ise kredi banka değerleme raporu, emsal meskenler için alınan değerleme raporları gibi) sunulması faydalı olacaktır.

Süresinde yapılan itirazların 15 gün içinde değerlendirilip sonuçlandırılarak, TKGM'nin internet sitesinde ilan edilmesi ve ilgilisine tebliğ edilmesi gerekiyor.

İTİRAZ REDDEDİLİRSE DAVA YOLU

Her ne kadar yasada, itiraz üzerine yapılacak değerlendirme neticesinde idari yolla değerin kesinleştirileceği belirtilmişse de, idarenin her türlü eylem ve işleminin yargı denetimine açık olması ilkesi gereği, itiraz üzerine kesinleşen değer olarak yapılan tebligattan sonra idari yargıda 30 gün içinde (idare mahkemelerinde süre 60 gün olmakla birlikte, herhangi bir hak kaybı yaşanmaması adına) yürütmenin durdurulması talepli dava açılması mümkün.

Anılan davada, davalı idare TKGM olacağından, yetkili idare mahkemeleri Ankara olacaktır.

Dava dilekçesine de yukarıda itiraz dilekçesine eklenmesi önerilen ve değerlemenin yüksek yapıldığını tevsik edici her türlü bilgi/belge eklenmesi faydalı olacaktır. Öte yandan başvurulacak dava yolunda değerlemeyi gözden geçirmek üzere bilirkişi tayin edilmesi de talep edilebilecektir.

İHTİRAZİ KAYITLA BEYAN

TKGM tarafından verilen ret cevabına karşı dava açılmış olması halinde, beyannamenin verilme süresine kadar kuvvetle muhtemel mahkemeden, yürütmenin durdurulması ya da esasa ilişkin bir karar edinmek mümkün olmayacaktır.

Bu durumda da beyannamenin 20 Şubat'a kadar ihtirazi kayıtla verilmesi ve tahakkuk tarihinden itibaren 30 gün içinde vergi mahkemesinde dava açılması uygun olacaktır.

Çünkü ihtirazi kayıt şerhi konmadan verilecek bir beyannamede beyan edilen matrah ve tarh edilen vergilere karşı dava açmak mümkün değildir.

Bu davada fazladan gerçekleştirilen tahakkukun iptali ve fazladan ödenen vergi tutarının iadesi talep edilecektir.

Ancak bu davada tesis edilecek karar, TKGM'nin değeri idari aşamada kesinleştiren ret cevabına karşı açılan dava ile doğrudan ilişkili olduğundan, bahsi geçen davadaki herhangi olumlu bir gelişmenin bu dava dosyasına sunulması da uygun olacaktır.

ANAYASA'YA AYKIRILIK

Yukarıda yer verilen dava yollarının her birinde, değerli konut vergisinin Anayasa'ya aykırılığı iddiasında bulunulması da mümkündür.

Bu konu mahkemece değerlendirilecek ve iddiaların yerinde görülmesi halinde, yargılamayı yapan mahkeme ilgili maddelerin iptali talebiyle Anayasa Mahkemesi'ne konuyu intikal ettirebilecektir.

Anayasa Mahkemesi kararlarının geçmişe yürümemesi ilkesi gereği, olası bir iptal kararından istifade edilebilmesi için, değerlemeye ve ihtirazi kayıtla beyan üzerine tahakkuka karşı dava açılmış olması gerekiyor.

Aksi takdirde ilerleyen dönemlerde değerli konut vergisine ilişkin maddelerin Anayasa Mahkemesi tarafından iptal edilmesi halinde lehe olan bu kararlardan faydalanılması ve ödendiği dönemde yürürlükte olan kanun maddesi hükümlerine göre yapılan tahakkukların iptali ile ödenen verginin iadesi talepleri yargı yolunda kabul görmeyecektir.