M. FATİH KÖPRÜ / EY DİREKTÖR

fatih.kopru@tr.ey.com

www.vergidegundem.com

Ekim ayı enflasyonu açıklandı. Ekimden ekime 12 aylık ortalamalara göre enflasyon oranı (yurtiçi üretici fiyat endeksi Yi-ÜFE) yüzde 23,73 oldu. Bu oran aynı zamanda 2018 yılı yeniden değerleme oranı olarak da adlandırılıyor.

Yeniden değerleme oranı başta vergi yasalarında yer alan ve 2019 yılında uygulanacak bazı maktu had ve tutarların belirlenmesinde kullanılıyor. Bunun yanında önceki yıllardan devreden AR-GE indiriminin 2018 yılında yararlanılabilecek tutarının tespit edilmesinde ya da varsa çok eski yıllardan devreden yatırım indirimi istisnasının endekslenmesinde de kullanılıyor.

Biz de bu hafta, yeniden değerleme oranını kullanarak 2019 yılında uygulanacak bazı vergisel tutarların hesaplanması ile 2018 yılındaki vergi indirimleri üzerinde duracağız.

CUMHURBAŞKANI YETKİLİ

ilgili yasalarda hangi tutarların yeniden değerleme oranında artırılacağı ve sıfırlama yöntemleri belirlenmiş durumda. Buna göre 2019 yılında uygulanacak olan bazı vergisel tutarları (damga vergileri, harçlar, cezalar, istisna ve beyan sınırları gibi) hesaplayabiliyoruz. Ancak yasayla Cumhurbaşkanı'na verilen yetki çerçevesinde, artışlar yeniden değerleme oranından daha az ya da daha çok belirlenebiliyor.

ARTIŞ DAHA AZ OLABİLİR...

Bu yıl sonunda tüketici enflasyonunun yüzde 20'nin üzerinde gerçekleşeceğinin tahmin edildiği kamu otoriteleri tarafından açıklanıyor. Yeniden değerleme oranındaki artışla (yüzde 23,73) vergisel tutarların artırılması, gerçekleşmiş enflasyon oranının vergilere yansıtılması anlamına geliyor. Bunun enflasyonu artırıcı etkisi de olabilecektir.

Bir de konuya bütçe açısından bakalım. Bu köşemizde bir önceki yazımızda 2019 bütçesinde öngörülen vergi artış oranlarını Üstelemiştik. Toplamda bu oran yüzde 20 seviyesinde. Genelde yeniden değerleme oranında artırılan vergilerden damga vergisi, harç ve motorlu taşıt vergilerinin toplamında ise yüzde 23,5 oranında bir artış öngörülüyor.

Aşağıda yeniden değerleme oranı kullanılarak hesaplanan bazı tutarlara yer verdik. Ancak Cumhurbaşkanı tarafından enflasyonla mücadele kapsamında 2018'in gerçekleşen enflasyonuna yakın yeniden değerleme oranı yerine hedef enflasyona göre (yüzde 15 civarında) yani daha düşük bir oran kullanılması ihtimalinin bulunduğunu belirtmek isteriz.

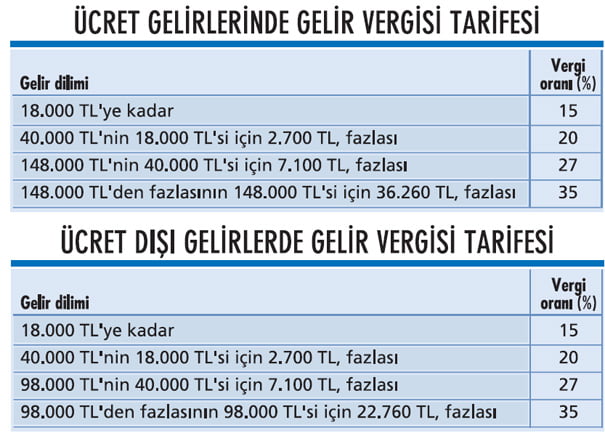

GELİR VERGİSİ TARİFESİ

Cumhurbaşkanı tarafından ayrıca bir belirleme yapılmazsa, gelir vergisi tarifesinde yer alan gelir dilimleri yeniden değerleme oranında artırılarak uygulanacak. Bu durumda 2019 yılına ilişkin gelir vergisi tarifeleri aşağıdaki şekilde uygulanacak:

KİRADA İSTİSNA

Kira gelirlerini beyan eden mükellefler için bir istisna uygulaması var. Sadece konut kira gelirleri için geçerli. 2018 yılı gelirleri için 4 bin 400 lira olarak uygulanıyor. 2018 yılında bu tutarın altında konut kirası alanlar beyanname vermiyorlar. 2019 yılı gelirleri için istisna tutarı 5 bin 400 lira oluyor.

YEMEK İSTİSNASI

Çalışanlara işyeri ve müştemilatında yemek verilmediği durumlarda, yemek hizmeti sağlayan mükellefe ödenmiş olması şartıyla, çalışılan her gün için 16 liraya kadar yapılan ödemeler (yemek fişi, yemek kartı uygulaması) gelir vergisinden istisna olarak değerlendiriliyor. Bu tutar 2019 yılında 19 lira oluyor.

BEYAN SINIRI

Başta temettü gelirleri, işyeri kira gelirleri veya birden fazla işverenden elde edilen ücret gelirleri olmak üzere, tevkifata tabi menkul ve gayrimenkul sermaye iratlarının beyanında kullanılan sınır tutarı da yeniden değerleme oranına göre artırılıyor. 2018 gelirleri için 34 bin lira olan bu tutar, 2019 gelirleri için 40 bin liraya çıkıyor.

Herhangi bir tevkifat veya istisna uygulamasına tabi olmayan gayrimenkul ve menkul sermaye iratlarında (yurtdışı banka faiz geliri gibi) ise bin 800 lira olan beyan sınırı 2019'da 2 bin 200 lira olarak uygulanacak.

BASİT USULDE İNDİRİM

Basit usulde tespit edilen ticari kazançların yıllık 9 bin liraya kadar olan kısmı gelir vergisi beyannamesinde kazançtan indirilebiliyor. Bu tutar 2019 yılı gelirleri için 11 bin lira oluyor.

GAYRİMENKUL SATIŞI

Ticari faaliyet kapsamında yapılan satışlar hariç olmak üzere, en az beş yıl süreyle elde tutulduktan sonra satılan gayrimenkullerden sağlanan kazanç kaç lira olursa olsun gelir vergisi ödenmiyor.

Beş yıllık süre dolmadan satılan gayrimenkullerden 12 bin lirayı (2018 yılı için) aşan bir kazanç elde edilmesi durumunda ise aşan kısmın beyan edilerek hesaplanan gelir vergisinin ödenmesi gerekiyor. Bu istisna tutarı 2019 yılında 14 bin 800 lira oluyor.

FATURA VE AMORTİSMAN SINIRI

2018 yılında bin lira olarak uygulanan fatura düzenleme sınırı ve doğrudan gider yazılabilecek demirbaşlara ait sınır, 2019 yılında bin 200 lira oluyor. Sadece bunlar değil tabii ki.

Usulsüzlük ve özel usulsüzlük cezaları, çeşitli istisna ve indirim tutarları, basit usule tabi olmanın genel ve özel şartları, bilanço usulüne göre defter tutma hadleri, motorlu taşıtlar vergisi, maktu (tutarsal) olarak alınan damga vergisi ve harçlar gibi birçok tutar, eğer Cumhurbaşkanı yeni bir oran belirlemezse, 2019'da yüzde 23,73 oranında artacak.

KONUT VE İŞYERLERİNDE KDV

Buraya kadar 2019 yılında uygulanması muhtemel bazı vergisel tutarları hesapladık. Aslında son günlerde gündemde olan ve genellikle 2018 sonuna kadar geçerli olan bazı vergi indirimlerinden de bahsetmekte fayda var.

Gayrimenkul inşaat ve ticaretiyle uğraşanların sattığı 150 m2'den büyük konutlar ile büyüklüğüne bakılmaksızın bina ve/veya bağımsız bölüm şeklindeki işyerlerinin tesliminde KDV oranı yüzde 18 olarak uygulanıyordu.

Aynı şekilde net alanı 150 m2 ve altında olsa da; büyükşehirlerde, lüks veya birinci sınıf inşaat olarak inşa edilmiş olan ve arsa metrekare değeri yasada belirlenmiş tutarları aşan konutların satışında da yüzde 18 oranında KDV hesaplanıyordu.

Yukarıdaki yüzde 18'lik oran ekim sonuna kadar yüzde 8'e düşürülmüştü. Cumhurbaşkanı Kararı ile yüzde 8'lik uygulamanın süresi bu yılın sonuna kadar uzatıldı.

Ayrıca konut ve işyeri satışlarında tapu harcı oranı da ekim sonuna kadar binde 20'den binde 15'e düşürülmüştü. Bu indirim de yılın sonuna kadar geçerli olacak.

TİCARİ ARAÇLAR VE OTOMOBİLLER

Yine bu yılın sonuna kadar geçerli olmak üzere ticari araçlarda KDV oranı yüzde 1'e indirildi. Bazı binek otomobillerde ise ÖTV indirimleri yapıldı.

Örneğin motor silindir hacmi 1.600 cc'den küçük olan ve ÖTV matrahı 70 bin lirayı aşmayan otomobillerde ÖTV oranı yüzde 45'ten yüzde 30'a, 70 bin ile 120 bin TL aralığındaki aynı motor hacmindeki otomobillerde ise yine 15 puanlık indirimle yüzde 50'den yüzde 35'e düştü.

MOBİLYA VE BEYAZ EŞYA

Mobilya satışlarında KDV oranı yine yıl sonuna kadar geçerli olmak üzere yüzde 8'e indirildi. Bunun yanında; buzdolabı, dondurucu, termosifon, çamaşır, kurutma ve bulaşık makinesi, klima gibi beyaz eşya ve elektrikli cihazlarda ise ÖTV oranı sıfırlandı. Yılın sonuna kadar geçerli olan bu indirimden önce uygulanan ÖTV oranı yüzde 6,7 idi.