Piyasalarda; TCMB'nin adımları, yeni ekonomi modelinin sonuçları ile kur ve enflasyondaki seyir izleniyor. FED ve ECB ile küresel enflasyon verileri de takip ediliyor. Bu süreçte hissenin cazip getiri potansiyeline dikkat çekilirken, portföyü çeşitlendirmek ve riski dağıtmak da önem arz ediyor.

23 Ocak – 05 Şubat 2022 tarihli sayıdan

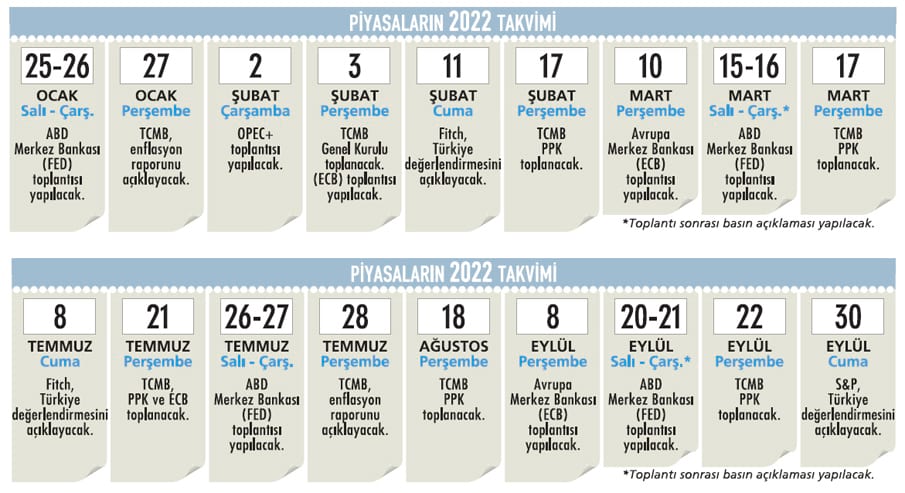

Piyasalar açısından oldukça hareketli geçen 2021 yılı geride kalırken, 2022'nin piyasa gündemi de oldukça yoğun. Yurtiçi dinamikler tarafında 2022'de piyasaları etkileyecek en önemli faktörler; TCMB'nin para politikası, kur, CDS ve politika faizlerindeki gidişat ile makroekonomik veriler ve özellikle enflasyondaki seyir olarak sıralanıyor.

Takvimi görmek için görsellere tıklayın.

Kur korumalı TL vadeli mevduat hesabına talebin boyutu, yeni ekonomi modelinin sonuçları ve sürdürülebilirlik derecesi de takip ediliyor.

Kur korumalı TL vadeli mevduat hesabına talebin boyutu, yeni ekonomi modelinin sonuçları ve sürdürülebilirlik derecesi de takip ediliyor.Siyasi, jeopolitik ve diplomatik gelişmeler, aşılamadaki seyir ve yeni varyantların pandemi sürecine ve ekonomiye yansımaları da önemini korumaya devam ediyor.

Yurtdışı dinamikler tarafında başta FED ve ECB olmak üzere merkez bankalarının politikaları, global ekonomi verileri ve küresel büyüme oranları ile özellikle gelişmekte olan ülkelerde (GOÜ) enflasyonun seyri önem arz ediyor.

Mali politika uyumu ve merkezi yönetim borçlanma yapısı ile tahvil faizleri ve ülkeler arası faiz makasları da izleniyor. ABD-Çin ilişkileri ve Çin ekonomisindeki gelişmeler, bir diğer önemli başlık olarak öne çıkıyor.

Tablomuzda piyasaları etkileyecek finansal gelişmeleri içeren 2022 takvimini görebilirsiniz. Bu takvimin yatırım portföylerini şekillendirirken fayda sağlayacağını belirtmek isteriz.

TCMB'NİN ADIMLARI

2021'de olduğu gibi 2022'de de enflasyon, dolarizasyon ve rezervler ile para-maliye politikası uyumu gibi ekonomi odaklı başlıklar ileTCMB'nin adımları gündemin en önemli konularını oluşturuyor. 2021'in son toplantısını 16 Aralık 2021 'de yapan TCMB, politika faizini beklenildiği gibi 100 baz puan düşürerek yüzde 14'e indirmişti.

Böylece 2021 Eylül ile 2021 Aralık dönemindeki dört toplantıda politika faizindeki toplam indirim 500 baz puana ulaşmıştı. Aralık toplantısının ardından TCMB'nin faiz indirimlerine en azından birkaç ay ara verebileceği yorumu da yapılmıştı.

2022'nin ilk Para Politikası Kurulu (PPK) ise 20 Ocak'ta toplandı. Toplantıda TCMB; politika faizi olan bir hafta vadeli repo ihale faiz oranını, beklendiği gibi yüzde 14 düzeyinde sabit tuttu.

ENFLASYON YÜZDE 40'I AŞABİLİR

TCMB'nin adımlarında önem arz eden konuların başında ise enflasyon geliyor. 2021 Aralık'taki yüzde 13,58'lik gerçekleşmeyle 2021 yılsonu TÜFE enflasyonu yüzde 36,1'e ulaştı. Bu da enflasyonda 2001'den bu yana görülen en yüksek seviye oldu.

Gedik Yatırım Ekonomisti Serkan Gönençler; neredeyse enflasyon sepetinin tamamında çok yüksekoranlı fiyat artışları yaşandığını ve TL'deki hızlı kayba bağlı olarak genele yayılan bir enflasyon eğiliminin hâkim olduğunu söylüyor.

Enflasyonun seyrinin büyük ölçüde kur gelişmelerine bağlı olarak şekillenmesini bekleyen Serkan Gönençler'e göre; kurlar mevcut seviyelerde dengelense bile TÜFE enflasyonu birikimli kur etkileriyle birkaç ay daha yükselmeye devam edebilir. Bu kapsamda da enflasyon ilk çeyrek içinde yüzde 40'ı aşabilir.

Şeker Yatırım Ekonomisti Abdulkadir Doğan; TL'de yaşanan değer kaybındaki artış emtia fiyatlarındaki yükselişle birleşince kur geçişkenliğinin yurtiçi fiyatlara yansımasının hissedilir derecede artacağını kaydediyor.

Artan enerji ve üretim maliyetlerinin nihai tüketim ürünlerindeki yukarı yönlü fiyat ayarlamalarını kaçınılmaz hale getirdiğine değinen Doğan; bunun enflasyon göstergelerindeki riskleri artırdığının altını çiziyor.

Abdulkadir Doğan; enflasyondaki yukarı yönlü riskleri azaltmak ve cari dengedeki iyileşmeyi desteklemek amacıyla alınan makro ihtiyati tedbirlerin etkisinin uzun soluklu olabilmesi için TCMB tarafından sıkı parasal duruşla desteklenmesi gerektiğini de aktarıyor.

GÖZLER FED'DE OLACAK

Enflasyon, dünya genelinde de yüksek seyrediyor. 2021'de Avrupa'da yüzde 5'e yükselen enflasyon, ABD'de yüzde 7'ye çıkarak son 39 yılın en yüksek seviyesini gördü.

Enflasyonist baskıların dünya genelinde yıl ortasına kadar sürmesi bekleniyor. Yüksek enflasyonla mücadele edebilmek adına merkez bankalarının ekonomiyi desteklemek için uyguladıkları teşvikleri sonlandırması ve faizleri artırması da gündemde.

Özellikle FED'in faiz artırma süreci GOÜ'ler için önem arz ediyor. Çünkü FED'in sıkılaşmasının sermaye akımlarını negatif etkileyen bir gelişme olacağı üzerinde duruluyor. Yatırım Finansman Başekonomisti Erol Gürcan; FED'in, varlık alımlarını sonlandırdıktan sonra ilki mart ayında olmak üzere yıl içinde üç ya da dört defa faiz artırmasını bekliyor.

Gürcan; FED'in yıl ortası itibarıyla bilanço küçültme sürecini başlatacağını da öngörü yor. ECB'nin bu yıl faiz artırma olasılığının görece zayıf göründüğünü belirten Erol Gürcan; varlık alım tutarlarında bir miktar azalma yapılabileceği bilgisini de veriyor.

Gürcan; enflasyona yönelik endişelerin artması durumunda hem FED'in hem ECB'nin beklenenden daha şahin bir duruş sergileme riskinin bulunduğunu da not ediyor.

DOLAR VE ALTINDA BEKLENTİLER

Peki, yatırım araçlarında nasıl bir seyir görülebilir? Döviz piyasasına bakıldığında, FED'in sıkılaşma mesajları vermesi ve ABD 10 yıllık tahvil faizlerinin yüzde 1,51'den yüzde 1,90'a kadar yükselerek son iki yılın en yüksek seviyesini görmesi GOÜ para birimlerinde baskı oluşturuyor.

İntegral Yatırım Araştırma Uzmanı Hüseyin Uslu; güçlü dolar görünümünün dolar/TL'de de etkisini gösterebileceği uyarısında bulunuyor. Uslu, global merkez bankalarının faiz artırım sinyalleri verdiği bir süreçte TCMB'nin izlediği politika nedeniyle dolar/TL'de görünümün yukarı yönlü olduğu görüşünde.

Hüseyin Uslu; TL'yi teşvik edici

yeni hamleler ve dolar kurunun 14,00'ü aşması durumunda TCMB'nin kura doğrudan müdahalede bulunma olasılığının kuru 14,00 seviyesi yakınlarında baskıladığını belirtiyor.

Bu nedenle dolar/ TL'de 14,00 seviyesini kritik bir bölge olarak izlemek gerektiğini vurgulayan Uslu'ya göre; 14,00 seviyesi aşılırsa yukarı yönlü eğilim de artabilir.

Emtia tarafında ons altın, FED'in izleyeceği politikayla birlikte değerlendiriliyor. FED tarafında sıkılaşma beklentilerinin artmasıyla yükselen ABD 10 yıllık tahvil faizleri sonrası ons altın 1.830 dolar üzerine yükselmekte zorlanıyor.

İntegral Yatırım'dan Hüseyin Uslu; 1.830 doların üzeri görülse bile mart ayında FED'in atacağı adımları görmeden ons altının 1.870 dolar üzerine yerleşmesinin zor olduğu kanaatinde.

İlk çeyrek özelinde ons altının enflasyon, salgın kaynaklı gelişmeler ve FED'in izleyeceği politikaya bağlı olarak 1.760-1.870 aralığında dalgalanmasını bekleyen Hüseyin Uslu; gram altının ise 750840 TL bandında hareket edeceğini öngörüyor.

Ancak dolar/TL'de kritik 14,00 seviyesinin gram altın için de önem arz ettiğine dikkat çeken Uslu; dolar kurundaki olası bir hareketliliğin gram altına yansıyacağını da sözlerine ekliyor.

EROL GÜRCAN YATIRIM FİNANSMAN BAŞEKONOMİSTİ "HİSSE SENETLERİ HALA EN CAZİP ARAÇ"

EROL GÜRCAN YATIRIM FİNANSMAN BAŞEKONOMİSTİ "HİSSE SENETLERİ HALA EN CAZİP ARAÇ"

"Mevcut piyasa görünümü ve beklentiler, hisse senetlerinin halen en cazip getiri potansiyeli sunan araçlar olduklarına işaret ediyor. Bu nedenle uygun risk profilindeki yatırımcılar, birikimlerini orta-uzun vadeli yatırım ufkuyla değerlendirirken portföy tercihlerinde hisse senetlerine yüksek oranda yer verebilirler. Burada dengeli risk profili için uygun gördüğümüz hisse oranı yüzde 40-50 bandında değişiyor.

Yüksek risk grubundaki yatırımcılar daha yüksek, defansif profildeki yatırımcılar daha düşük oranlarda porsiyonlar tercih edebilirler. DTH hesapları, kur korumalı hesaplar, Eurobond gibi döviz bazlı varlıklar ise olası piyasa dalgalanmalarına karşı korunma amaçlı olarak görece daha düşük oranlarda da olsa tercih edilebilir.

Bu kapsamda altın yatırımları da sınırlı oranla taşınabilir. Portföylerin TL bazlı sabit getirili varlıklara ayrılan bölümünde ise vadesine altı aydan kısa süre kalan özel sektör tahvillerine ve banka bonolarına yer verilebilir."