fatih.kopru@tr.ey.com

AGİ nedir? Nasıl hesaplanır? Kimler AGİ'den yararlanır? AGİ ile ilgili merak edilenleri EY Türkiye Direktörü M. Fatih Köprü, Ekonomist Dergisi için yazdı. İşte 10 soruda Asgari Geçim İndirimi Dosyası:

Asgari geçim indiriminden, gerçek usulde vergilendirilen ücretliler yararlanabiliyorlar. Bir de ücretini yıllık gelir vergisi beyannamesi ile beyan edenlerin, örneğin birden fazla işverenden ücret alanlar gibi, bu olanaktan yararlanmaları mümkün.

Asgari Geçim İndirimi kısaca AGİ, uzun yıllardır (2008'den beri) uygulanıyor. Çalışanın ücretinden kesilecek gelir vergisinden, kendisi, eşi ve çocukları için her yıl belirlenen tutarlarda indirim yapılması esasına dayanıyor. AGİ uygulaması sayesinde ücretten kesilen vergi azaldığı, bazen de sıfırlandığı için çalışanın net ücreti, asgari geçim indirimi kadar artmış oluyor.

Asgari geçim indiriminin en yüksek tutarı, asgari ücret üzerinden hesaplanan gelir vergisi kadar olabiliyor. 2021 yılında bu tutar, üç çocuğu olup eşi çalışmayan ücretli için 456 TL civarında. Bunun yaklaşık; 268 TL'si ücretlinin kendisi, 54 TL'si çalışmayan eşi ve 134 TL'si da üç çocuğu için alınıyor.

Bu yazımızda, 2021 yılında uygulanan asgari geçim indirimi tutarlarına değindikten sonra sık karşılaşılan sorular ve cevapları ile bu konudaki son gelişmelere değineceğiz.

Kimler AGİ'den yararlanabilir?

Asgari geçim indiriminden, gerçek usulde vergilendirilen ücretliler yararlanabiliyorlar. Bir de ücretini yıllık gelir vergisi beyannamesi ile beyan edenlerin (örneğin birden fazla işverenden ücret alanlar gibi) bu olanaktan yararlanmaları mümkün.

Bunlar dışında;

- Ücret geliri elde etmeyen diğer gerçek kişiler,

- Ücretleri diğer ücret kapsamında vergilendirilenler (basit usule tabi esnafın yanında çalışanlar, özel hizmetlerde çalışan şoförler, özel inşaatlarda çalıştırılan işçiler gibi),

- Dar mükellefiyet kapsamında ücret geliri elde edenler,

- Başka bir kanun uyarınca ücretlerinden gelir vergisi kesintisi yapılmayanlar, asgari geçim indirimi uygulamasından yararlanamıyorlar.

AGİ nasıl hesaplanıyor?

Aslında bu tutarın hesaplaması biraz karışık. Ancak daha kolay anlaşılabilmesi için biraz basitleştirelim istedik. İlk olarak ilgili yılın başında geçerli olan aylık brüt asgari ücret tutarının bilinmesi gerekiyor. Bu tutar 2021 yılının

tamamında aylık 3 bin 577 TL 50 kuruş olarak uygulanıyor.

İkinci olarak çalışanın kendisi, varsa çocukları ve eşi için uygulanacak toplam indirim oranının bulunması gerekiyor. Bu oranlar;

- Mükellefin kendisi için yüzde 50,

- Çalışmayan ve herhangi bir geliri olmayan eşi için yüzde 10,

- Çocukların her biri için ayrı ayrı olmak üzere;

• İlk çocuk için yüzde 7,5,

• İkinci çocuk için yüzde 7,5,

• Üçüncü çocuk için yüzde 10,

• Diğer çocuklar için yüzde 5 olarak uygulanıyor.

Örneğin, evli ve iki çocuğu bulunan ve eşi çalışmayan bir kişinin asgari geçim indirimi oranı; kendisi için yüzde 50, eşi için yüzde 10, 2 çocuğu için yüzde 15 (yüzde 7,5+yüzde 7,5) olmak üzere toplam yüzde 75 olarak hesaplanıyor.

Üçüncü ve son aşamada ise aylık brüt asgari ücret ile bulduğumuz oran çarpılıyor ve çıkan tutarın da yüzde 15'i alınarak aylık AGİ tutarına ulaşılıyor.

Buna göre örnekteki personelin, kendisi, eşi ve iki çocuğu için 2021 yılında aylık olarak yararlanabileceği AGİ tutarı 402 TL 47 kuruş (3.577,50 x yüzde 75 x yüzde 15) oluyor. Ancak bu şekilde hesaplanan tutarın, çalışanın ücreti üzerinden hesaplanan gelir vergisinden fazla olamayacağı da unutulmamalı.

AGİ tutarları neye göre artıyor?

Asgari Ücret Tespit Komisyonu, her yıl aralık ayının sonuna doğru asgari ücreti belirliyor. Örneğin geçen aralık ayındaki son toplantıda asgari ücret 2021 yılının tamamı için yaklaşık yüzde 21,56 oranında artışla brüt 3 bin 577 TL 50 kuruş olarak belirlenmişti. AGİ tutarları da aynı oranda artıyor. Buna göre 2022 yılında AGİ tutarları da asgari ücretteki artış oranına göre artmış olacak.

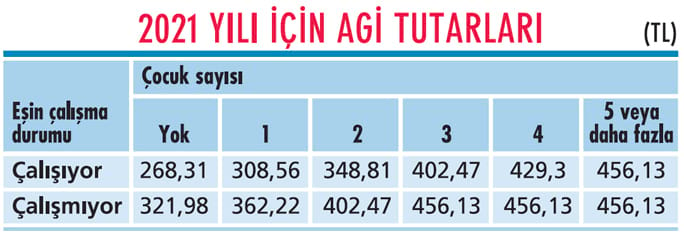

2021'de aylık olarak yararlanılacak AGİ tutarları kaç TL'dir?

Bekar bir çalışan için asgari geçim indirimi 2021 yılında aylık 268 TL 31 kuruş olarak uygulanıyor. Evli olanlar açı-

sından eşin çalışıp çalışmamasına ve çocuk sayısına göre AGİ tutarı değişiyor. 2021 yılının tamamı için geçerli AGİ tutarları aşağıdaki tabloda yer alıyor:

AGİ uygulamasında çocuk ve eş nasıl tanımlanıyor?

Çocuk deyince, mükellefle birlikte oturan veya mükellef tarafından bakılan 18 yaşını doldurmamış çocuklar anlaşılıyor. Ancak tahsilde olan çocuklar için yaş sınırı 25 olarak uygulanıyor. Nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar da uygulamada çocuk olarak kabul ediliyor. Eş ise aralarında yasal evlilik bağı bulunan kişileri ifade ediyor.

Çalışmayan ve geliri olmayan eş ne anlama geliyor?

Çalışmayan ve geliri olmayan eş ne anlama geliyor?

Bu uygulamada, eşin ücret dışında ne geliri olursa olsun "çalışmayan ve geliri olmayan eş" olarak kabul ediliyor. Dolayısıyla eşi ücretli olarak çalışanlar dışındaki bütün ücretliler, eş için asgari geçim indiriminden yararlanabiliyorlar. Örneğin, Gelir İdaresi verdiği yazılı bir görüşte, eczacı olarak faaliyette bulunan eşten dolayı asgari geçim indiriminden yararlanılabileceğini söylüyor.

Bunun yanında kaç TL alırsa alsın ücretli olarak çalışan eş "geliri olan kişi" kabul ediliyor ve bu eşten dolayı asgari geçim indiriminden yararlanılamıyor. Bunun haklı bir gerekçesi de var elbette.

Çünkü çalışan ve ücret geliri elde eden eş zaten kendisi için yüzde 50 oranında asgari geçim indiriminden yararlanabiliyor. Eşin çalışmadığı ve herhangi bir gelirinin olmadığı konusunda (aksi tespit edilmediği sürece) ücretlinin beyanı yeterli kabul ediliyor.

Çalışanın evli olup olmadığı ya da çocuk sayısına ilişkin bir bildirimde bulunmasına gerek var mı?

Ücretliler, medeni durumları ve çocuk sayıları ile eşinin iş ve gelir durumu hakkında işverene bilgi vermek zorunda. Bu da "Aile Durumu Bildirimi" ile yapılıyor. Durumlarında herhangi bir değişiklik olması halinde (evlenme, boşanma, ölüm, doğum vb.) bu değişikliklerin de yine aynı formla işverene bir ay içerisinde bildirilmesi gerekiyor.

Asgari geçim indirimi oranını etkileyen değişiklikler, söz konusu değişikliğin işverene bildirildiği tarih itibarıyla uygulanıyor. Zamanında formu vermeyen personelin, sonradan bildirimde bulunması durumunda, geçmiş dönemlere ilişkin asgari geçim indiriminden yararlanmasının mümkün olmadığına yönelik Gelir İdaresi'nin yazılı görüşü bulunuyor.

Emekli olan eş için AGİ'den yararlanılabilir mi?

Eş çalışıyordu ve kendisi için asgari geçim indiriminden yararlanabiliyordu. Emekli oldu. Artık sadece emekli maaşı alıyor. Gelir İdaresi, münhasıran emekli maaşı alanların da çalışmayan ve herhangi bir geliri olmayan eş olarak kabul edileceğini belirtiyor.

Bu değişikliğin "Aile Durumu Bildirimi" ile işverene bildirildiği tarih itibarıyla çalışan kişinin, emekli olan eşi için yüzde 10 oranında asgari geçim indiriminden faydalanması mümkün oluyor.

AGİ, birden fazla işverenden ücret alan kişinin hangi ücretine uygulanmalıdır?

Aynı zamanda birden fazla işverenden ücret alınması halinde, asgari geçim indiriminin en yüksek ücretin elde edildiği işveren tarafından dikkate alınması gerekiyor. Bunun için çalışanın söz konusu işverene bildirim vermesi zorunlu. En yüksek ücretin hangi işverenden alınacağının belli olmaması halinde, çalışan indirimden yaralanacağı işvereni kendisi belirleyebiliyor.

İş değiştirildiğinde AGİ nasıl uygulanıyor?

Ay içerisinde iş değiştiren personelin eski işvereni ayrıldığı aya ilişkin ücreti kıst dönem üzerinden yani kaç gün çalıştıysa ona göre ödüyor. Asgari geçim indirimi için böyle bir hesaplama yapılmasına gerek yok.

Ücret kaç günlük olursa olsun AGİ tam olarak uygulanabiliyor. Bu durumda yeni işveren aynı aya ilişkin yapacağı kıst dönem ücret ödemesinde asgari geçim indirimini dikkate alamıyor.

Ancak bazı durumlarda eski işverenden alınan ücret üzerinden hesaplanan vergi, hak edilen asgari geçim indiriminden az olabiliyor.

Mahsuba konu edilmeyen asgari geçim indiriminin eski işveren tarafından yeni işverene bildirilmesi durumunda, kalan tutar yeni işveren tarafından kıst dönem ücreti üzerinden hesaplanan vergiden mahsup edilebiliyor.