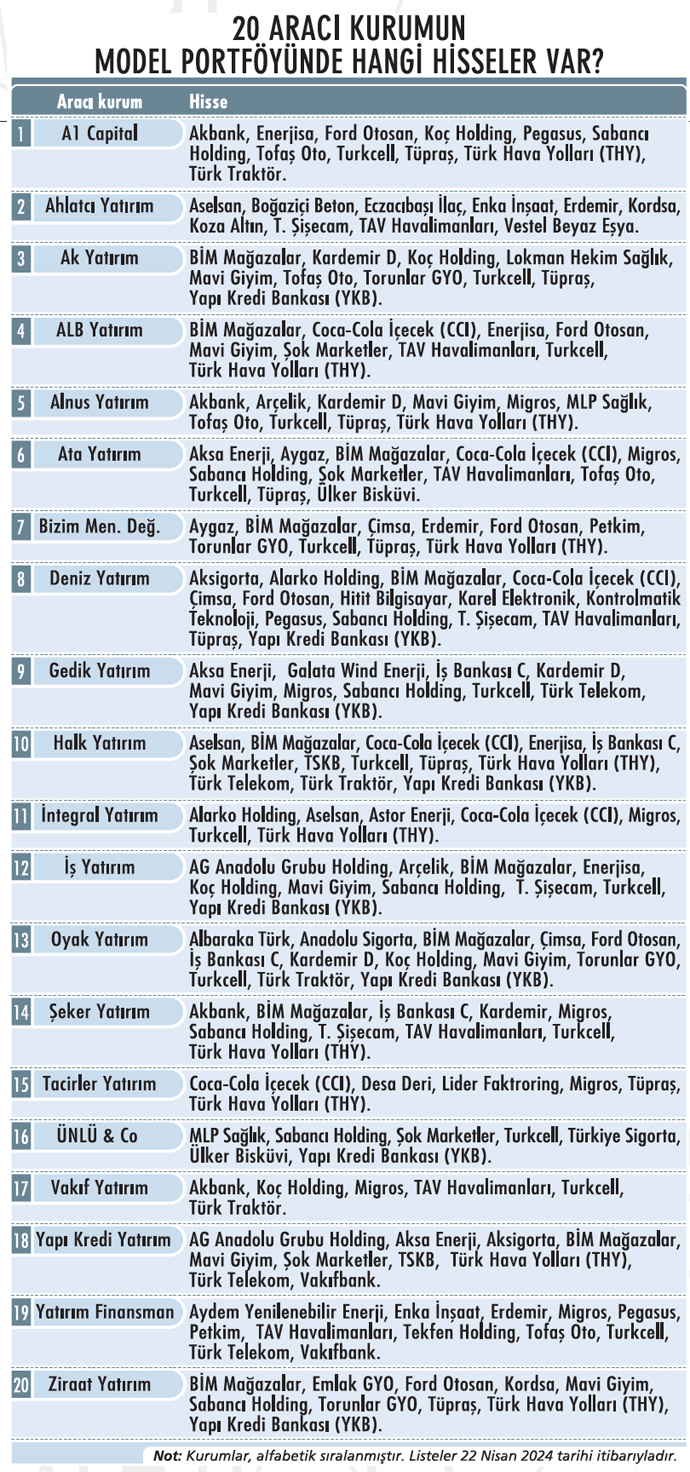

Borsadaki inişli-çıkışlı süreç ve hisse bazlı ayrışmalar sonucunda aracı kurumlar da portföylerinde hisse değişimlerine gidiyor. Son güncellemelerle 20 kurum 57 hisse için 'al' diyor. En çok önerilen hisseler Turkcell, BİM, YKB, Tüpraş ve THY olarak sıralanıyor. Küresel piyasaların takibindeki en önemli konular jeopolitik gelişmeler ve FED'in para politikasına ilişkin beklentiler olmaya devam ediyor.

28 Nisan-11 Mayıs Sayısından

Yurtiçi tarafta bunlara ek olarak bu hafta itibarıyla gelmeye başlayan 2024 ilk çeyrek bilançoları ve ekonomi ekibinin ABD'deki toplantıları yakından izleniyor. BİST-100'ün geçen hafta 9.650-9.800 bandında hareket ettiği görülürken 9.700-9.750 üzerinde kalıcılık sağlanmasının 'güçlü seyre geri dönüş' olarak düşünülebileceği analizi yapılıyor.

ÜNLÜ & Co Araştırma Bölümü Kıdemli Müdürü Murat Akyol; özellikle 9.400'ün üzerinde kalındıkça kısa vadeli görünümünde anlamlı bozulma olmayacağı görüşünde. Ancak Akyol'a göre; görünümde anlamlı iyileşme için 9.700 ve 9.850 dirençlerinin aşılması gerekiyor.

ÖNERİLERDE DEĞİŞİMLER YAŞANIYOR

Borsadaki bu inişli-çıkışlı süreç ve hisse bazlı ayrışmalar sonucunda aracı kurumlar da portföylerinde hisse değişimlerine gidiyor. Biz de 20 kurumun model portföyündeki en güncel hisseleri listeledik. 20 kurum 57 hisse için 'al' derken en çok önerilen hisse, 15 kurumun portföyündeki Turkcell oldu. Onu 11 kurumun portföyündeki BİM izledi. Bu iki hisseyi dokuz kurumla Yapı Kredi (YKB) ve Tüpraş, sekiz kurumla THY takip etti.

GÜÇLÜ BÜYÜME GÖRÜNÜMÜ SUNUYOR

Gedik Yatırım; mart ayı sonunda model portföyüne Mavi Giyim'i dahil etti. Mavi'nin portföye girme nedeninin '2023'e ilişkin olumlu finansal sonuçlara ve oldukça güçlü büyüme görünümüne' dayandığını söyleyen Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu; 'Endeks Üzeri Getiri' öngördükleri hisse için 12 aylık hedef fiyatı 165 TL'den 240 TL'ye çıkardıkları bilgisini veriyor.

Mavi Giyim; 2024'te konsolide satış gelirlerinin yüzde 70 (± yüzde 5) büyüyeceğini, FVAÖK marjının (± 50 baz puan) ve net nakit pozisyonunun artacağını öngörüyor.

Ali Kerim Akkoyunlu'ya göre; Mavi Giyim'in fiyatlama stratejisi, pazar konumu ve ürün portföyü göz önüne alındığında makul görünen bu beklentiler, yüzde 70'lik satış geliri büyümesi ve yatay marjlarla yüzde 57'lik FVAÖK artışına işaret ediyor. Akkoyunlu; Mavi'nin Türkiye geneli ortalamasından daha güçlü ve öngörülebilir bir reel faaliyet büyümesi elde edebileceğini de belirtiyor.

"SERBEST SERMAYE AKIŞI BASKILANABİLİR"

Gedik Yatırım; geçen hafta portföyde bir değişikliğe daha gitti. Ali Kerim Akkoyunlu; enflasyon muhasebeli 2023 sonuçlarının zayıf olması ve 2024 ilk yarıda marjlarda olası maliyet baskısının sürebileceği öngörüsüyle Şok Marketler'i portföyden çıkardıkları bilgisini veriyor. Akkoyunlu, hisse için şu analizi yapıyor:

"Şok; 2024 beklentilerinde, iki yeni dağıtım merkezi ve yeni formattaki mağaza açılışlarında yatırım harcamaları/satışların yüzde 1,8'den yüzde 2,5-3'e yükseleceğini öngörüyor. Şirket, 220 milyon TL'ye İste Gelsin'i satın alındığını da açıkladı. Bu unsurlar bu dönemde serbest sermaye akışını baskılayabilir. Hisse başına 86 TL tutarındaki gerçeğe uygun değer tahminimize ve 2024 tahminlerine göre beklenen 5x F/K çarpanıyla cazip olmasına rağmen, hisse ilk yarıda sonuç bazlı katalizörden yoksun olabilir."

"CAZİP BİR GİRİŞ FIRSATI VEREBİLİR"

Yatırım Finansman, Yapı Kredi'yi (YKB) çıkardığı portföyüne Tekfen Holding'i ekledi. YKB'nin 2024'te Türkiye'nin iyileşen risk profili ve artan yabancı ilgisiyle güçlü hisse performansı gösterdiğini kaydeden Yatırım Finansman Araştırma Müdürü Serhat Kaya; "32 TL olan hedefimize ulaştığı için YKB'de kâr realizasyonu yapmayı tercih ediyoruz" diyor.

Tekfen'de 'Endeks Üzeri Getiri' notunu koruyan Yatırım Finansman, hedef fiyatını ise 58 TL'den 80 TL'ye yükseltti. Serhat Kaya; taahhüt işlerindeki sorunlar nedeniyle düşük performans gösteren Tekfen hisselerini, 'mevcut fiyat seviyesinde cazip bir giriş fırsatı sunduğu' düşüncesiyle portföye dahil ettiklerini kaydediyor.

Şirketin yenilenebilir enerji, yeşil hidrojen ve yeşil amonyak gibi büyük yatırımlar başlatmayı planlaması nedeniyle yatırımcı odağının artık yeşil dönüşüm stratejisine kayacağını öngören Kaya; Tek-fen'in Dome Group ile Aralık 2023'te olası stratejik ortaklık ve iş birliği seçeneklerine ilişkin bir danışmanlık anlaşması imzaladığına da dikkat çekiyor.

PORTFÖY AĞIRLIKLARI DÜŞTÜ

Alnus Yatırım'dan da önemli güncellemeler geldi. Alnus Yatırım Araştırma Müdürü Yusuf Kavak; Akbank'ın portföydeki ağırlığını, sektörün kârlılığına ilişkin belirsizlikle yüzde 12,5'ten yüzde 7,5'e indirdiklerini söylüyor. Kavak; TCMB'nin kredi sıkılaştırmasını içeren yeni regülasyonların ve artan jeopolitik risklerin neden olabileceği enflasyon artışlarının mevduat faizlerinde yukarı yönlü risk oluşturması gibi unsurlarla bankacılıkta net faiz gelirlerinin baskı altında kalmasını bekliyor.

Kardemir'in portföydeki ağırlığını da yüzde 12,5'ten yüzde 7,5'e çektiklerini kaydeden Yusuf Kavak; bunun nedenlerini, Çin ekonomisinin iyi GSYİH verilerine karşın yüksek faiz oranları, jeopolitik riskler kaynaklı küresel çapta çelik talebine dair endişelerin korunması, korumacılık tedbirleri ve iç tarafta kredi sıkılaştırmasının etkisiyle inşaat sektöründe toparlanmanın gecikeceğine dair öngörüler olarak sıralıyor.

NEDEN MLP SAĞLIK VE MİGROS?

Alnus Yatırım, ayrıca iki hisseyi de portföye ekledi. "MLP Sağlık'ı sektördeki sağlık turizmi canlılığı, korunaklı fiyatlandırma politikası ve güçlü nakit akışının devamına yönelik beklentilerle 276 TL hedef fiyat ve 'al' önerisiyle portföye aldık" diyen Yusuf Kavak; Migros'u ise enflasyon oranlarına ilişkin yukarı yönlü risklerin sektöre yönelik nakit akışı için destekleyici olacağı beklentisiyle, 612 TL hedef fiyat ve 'al' önerisiyle listeye dahil ettiklerini sözlerine ekliyor.

EN ÇOK ÖNERİLEN 5 HİSSENİN YATIRIM TEMALARI:

TURKCELL: Düşük kaldıraçlı güçlü bilançosu, azalan işletme sermayesiyle iyileşen nakit akışı, çoğunlukla hedge edilmiş döviz pozisyonuyla beğeniliyor, bu unsurların net kâr için öngörülebilirliği artırdığı belirtiliyor. Dinamik fiyatlama stratejisine, müşteri kazanımındaki güçlü ivmeye, ihtiyatlı maliyet yönetimine de dikkat çekiliyor.

BİM MAĞAZALAR: Güçlü mağaza verimliliği ve yönetim şekliyle Türkiye gıda perakende pazarının lideri ve sektördeki bu trendlerden faydalanmak için en iyi konumlanmış oyuncu olduğu kaydediliyor. 2024'te sektörde en yüksek satış büyümesi ve en düşük marj daralmasıyla benzerlerine göre en güçlü düzeltilmiş FVAÖK büyümesi elde edebileceği öngörülüyor.

YKB: Net faiz marjı ve kredi risk maliyetinde kontrollü seyirle öz kaynak kârlılığının sektör ortalamasının üzerinde kalacağı tahmin ediliyor. Yabancı girişinden olumlu etkileneceği öngörülüyor.

TÜPRAŞ: Yüksek faiz ortamına uyumu ve defansif gelir yapısıyla, net nakit pozisyonuyla güçlü bilançosuyla, cazip değerlemesiyle beğeniliyor. İkinci yarıyılda ikinci temettü ihtimali ve stratejik dönüşüm planı çerçevesinde atılan somut adımlar gibi faktörlerle öne çıkarılıyor.

THY: Türkiye ve uluslararası pazarlarda havacılıkta artan yolcu trafiği ve destinasyonlarıyla büyümeye devam ettiği aktarılıyor. THY'nin ortalama günlük uçuşlarda 2019'a göre yüzde 8 artışla Avrupa'nın en yüksek trafiğine sahip konumunda olduğu da belirtiliyor.