Banka kârları üçüncü çeyrekte de daraldı. Tahsili gecikmiş alacaklar artarken kredi ve komisyon gelirleri düştü. Bankaların 2019'u da böyle kapatması beklenirken düşen faizler potansiyel yaratabilir.

CEREN ORAL BALABAN

coral@ekonomist.com.tr

Bu ortamda en çok Akbank, Garanti BBVA ve YKB öneriliyor. Bu yıla 113.195 ile başlayan BİST Bankacılık Endeksi, dalgalı bir seyir izliyor.

Tabloyu görmek için görsele tıklayın.

Öyle ki 21 Mart'ta 145.129'a kadar yükseldikten sonra 27 Mart'ta hızla 117.528'e geri çekilen BİST Bankacılık Endeksi, nisan ayı içinde 133.000'lere kadar yükselse de 23 Mayıs'ta 109.360'ları test etti.

27 Eylül'de 155.562 ile 2019'un en yüksek seviyesine ulaşan banka endeksi, şu anda ise 153.000'lerde hareket ediyor.

Bankacılık Endeksi'nin bu hareketli seyrinin bankaların BİST-100'deki ağırlığı nedeniyle endeksin seyrine de etki etmesi dikkat çekiyor.

Nitekim 19 Mart'ta 104.862'yi test eden ve bir daha da uzun süre 100.000'leri göremeyen BİST-100, 27 Mart'ta 91.855'e kadar geriledi. 22 Mayıs'ta 83.000'lere kadar çekilen, 27 Eylül'de ise 105.152'ye kadar yükselen endeksin şu anda 109.000'lerde seyrettiği görülüyor.

HANGİ BANKALAR?

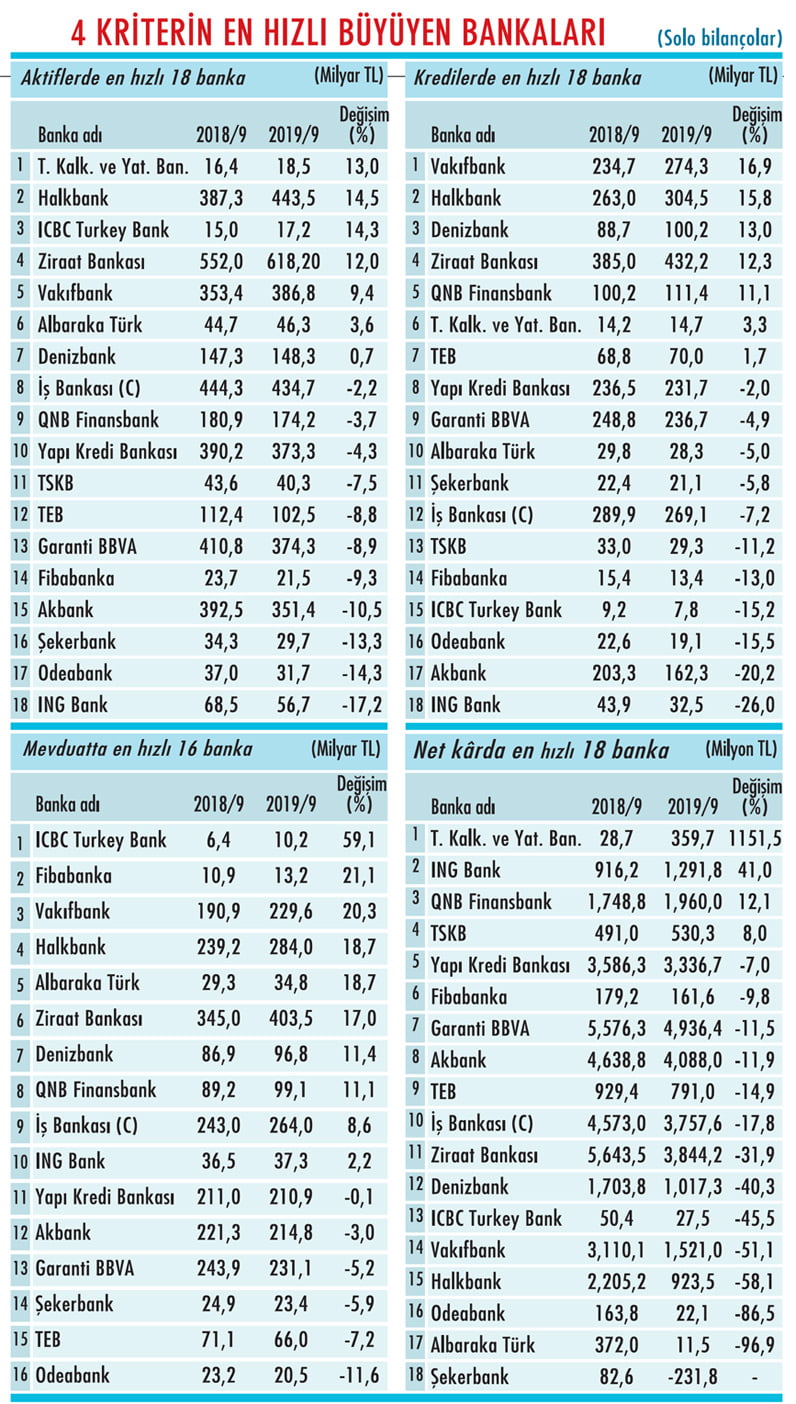

BİST Bankacılık Endeksi'nde ve BİST-100'de son durum böyleyken bankalar özelinde bir inceleme yaptık. Bankacılık sektörü ile hisselerindeki son görünümü ve 2019'un üçüncü çeyreğine ait banka bilançolarını analiz ettik. 18 bankanın aktifler, mevduat, krediler ve net kâr rasyo-larındaki solo sonuçlarına tablomuzda yer verdik.

Banka bilançolarına yönelik beklentiler ile sonuçları da karşılaştırdığımız haberimizde, son çeyrek dönemi için öngörüleri de araştırdık.

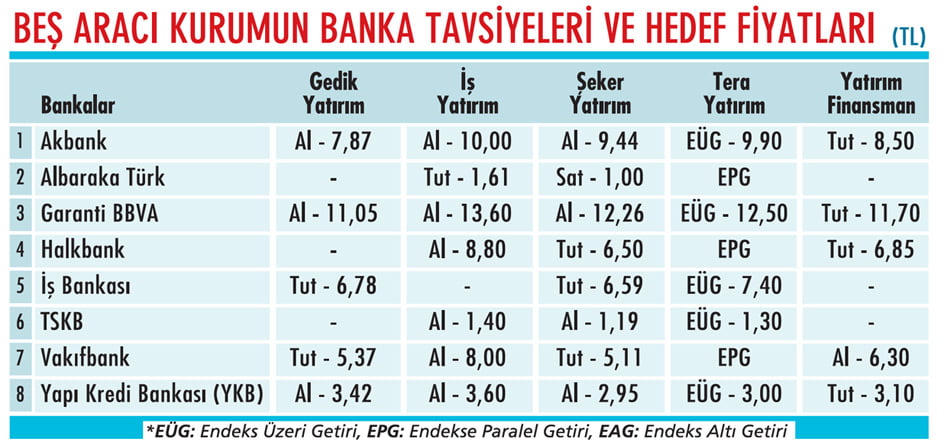

Beş aracı kurumun banka hisselerindeki öneri ve hedef fiyatlarını da öğrendik. Altı kurumdan beşi Akbank, Garanti BBVA ve Yapı Kredi Bankası (YKB) için 'al' dedi.

NE BEKLENİYORDU?

İş Yatırım analistleri, Akbank, Albaraka Türk, Garanti BBVA, Halkbank, TSKB, Vakıf-bank ve YKB'de üçüncü çeyrek toplam kârının çeyreksel yüzde 28, yıllık yüzde 21 düşeceğini öngörmüştü.

Kurum analistleri, bu düşüşte yükselmesini bekledikleri karşılık giderlerinin en önemli faktör olduğunu da belirtmişlerdi. İş Yatırım, "Swap maliyetlerinde artan hacimle kârlılık baskılanacak" uyarısında bulunmuştu.

Yatırım Finansman Araştırma Müdürü Serhan Gök, Akbank, Albaraka Türk, Garanti BBVA, Halkbank, Vakıfbank ve YKB için toplam kârlılıkta yıllık yüzde 23 daralma bekliyordu.

Gök, mevduat fonlama maliyetlerinin gerilemesinin olumlu etkisinin düşen bono getirileri, yüksek swap maliyetleri ve karşılık giderleri tarafından dengeleneceği görüşündeydi.

Serhan Gök, Halkbank'ın bono portföyü getiri güncellemesi ve provizyon giderlerinde artış potansiyeliyle kârlılığı en çok bas-kılanacak banka olabileceği tahmininde de bulunmuştu.

BDDK'nın hamlesiyle 46 milyar TL kredinin takibe alınması ve karşılık ayrılması konusunda bankaların bu çeyrekte izleyecekleri uygulamalar farklılıklar içeriyordu.

İlave karşılıkların tamamını üçüncü çeyrekte ayıracak tek bankanın Garanti BBVA olduğunu söyleyen Serhan Gök, "Çeyreklik bazda kâr düşüşünün önemli kısmı Garanti ile ilgili kâr düşüş tahminimizden kaynaklanıyor" yorumunu yapmıştı.

KÂRLARDA CİDDİ GERİLEME

Sonuçların beklentilerle paralellik gösterdiği görülüyor. Tablomuzda da incelenebileceği gibi dokuz ayda kârlılıkta baskılanma dikkat çekiyor. Nitekim 18 bankadan sadece dördü yıllık bazda kâr artışı yakaladı.

Bu bankalar, T. Kalkınma ve Yatırım Bankası, ING Bank, QNB Finansbank ve TSKB oldu. Kalan 13 bankanın net kârı geriledi.

Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu, üçüncü çeyrekte banka bilançolarındaki en temel trendleri, düşen faizlere paralel azalan fonlama maliyetleri ve artan çekirdek makas, BDDK'nın uygulamasıyla yeniden sınıflandırılan ve artan tahsili geçmiş alacaklar, yüksek bazından dolayı yavaşlayan komisyon gelirleri olarak sıralıyor.

Akkoyunlu, öne çıkan bankanın Akbank, beklentilerin gerisinde kalan bankaların ise Vakıfbank ve İş Bankası olduğunu söylüyor.

Tera Yatırım Ekonomisti Enver Erkan, banka bilançolarının genelde beklendiği gibi geldiğini, büyük bankaların BİST'te sektörel olarak en düşük kârlılık performansını gösterdiğini söylüyor.

Erkan, mevduat maliyetlerindeki düşüş ve kredilerde kısmi toparlanmanın olumlu olduğunu belirtiyor. Ancak Erkan, düşen enflasyon beklentilerinin TÜFEX getirileri tarafında negatif etkiye neden olduğuna da dikkat çekiyor.

EKİMDE GÜÇLÜ ARTIŞ

Geçen hafta bankacılık sektörü ekim ayı kâr rakamları da açıklandı. Sektörün net kârı ekim ayında aylık yüzde 55,4 ve yıllık yüzde 12,7 artışla 5,1 milyar TL olarak gerçekleşti.

Kümülatif öz kaynak getirisi aylık bazda 7 baz puan artarak yüzde 10,7'ye yükseldi. Sermaye yeterlilik oranı ve çekirdek sermaye yeterlilik oranı ise 4 ve 3 baz puan artarak yüzde 18,5'e ve yüzde 14,2'ye ulaştı. Sektörün 10 aylık kümülatif kârı ise yıllık yüzde 10 düşüşle 41,3 milyar TL oldu.

Şeker Yatırım Kıdemli Bankacılık Analisti Sevgi Onur, ekimde güçlü artan çekirdek bankacılık gelirlerinin, kamu bankaları kaynaklı düşük vergi karşılıklarının, özel ve yabancı bankaların ticari zararında gerilemenin ve faaliyet giderlerindeki azalmanın öne çıkan unsurlar olduğunu aktarıyor.

Onur, fonlama maliyetlerindeki azalmaya paralel olarak toparlanan net faiz marjının, ücret ve komisyon gelirlerinde yavaşlamanın ve aza-lan vergi karşılıklarının ekim ayının en pozitif unsurları olduğuna değiniyor.

Ak Yatırım Kıdemli Bankacılık Analisti Hakan Aygün ise kamu bankaları eylül ayında sadece 0,7 milyar TL net kâr açıklarken bu rakamın ekim ayında 1,7 milyar TL olduğu bilgisini veriyor.

Aygün, özel bankaların ekim ayı net kârının önceki aya göre yüzde 21 artarak 2,7 milyar TL'ye yükseldiğini de kaydediyor.

Aygün, sektörün ekim ayındaki aylık performansı açısından kasım ve aralık aylarında daha yüksek karşılık gider baskısı görülebileceği kanaatinde. Ancak Aygün, "Ekim ayı sonuçları kamu bankaları açısından 2019 yıl sonu net kâr beklentimizi yukarı yönde etkileyebilir" diyor.

SON ÇEYREK TAHMİNLERİ

Şeker Yatırım'dan Sevgi Onur'a göre, son çeyrekte gerileyen fonlama maliyetleriyle kredi-mevduat makasında ilave toparlanma görülecek. Yüksek seyreden ticari zararlarda gerilemeler ise kârlılığı olumlu etkileyebilir.

Onur, kredi yeniden sınıflandırmalarının bazı bankalarda son çeyrekte de sürmesiyle kredi karşılıklarının yüksek kalmasını öngörüyor.

Şeker Yatırım, takip ettiği bankaların 2019 kârında yıllık yüzde 14 daralma bekliyor.

Sektörün net faiz marjında 2018'e göre 30 baz puan daralma öngören Sevgi Onur, ücret ve komisyon gelirlerinin yüzde 28 artacağını, ticari zarar ve beklenen zarar karşılıklarında yüksek seyrin devam edeceğini tahmin ediyor.

Tera Yatırım'dan Enver Erkan, Merkez Bankası'ndan 12 Aralık'ta 150 baz puan faiz indirimi bekliyor.

Bankanın faizleri düşürme trendine girmesiyle düşen borçlanma maliyetlerinin kredi talebini arttırdığını söyleyen Erkan, faizlerdeki düşüşle kredi büyümesinin kârlılığa daha çok destek vermesini bekliyor.

Enver Erkan, kredi büyümesindeki artışın son çeyrekte ekonomik büyümedeki etkilerinin somut şekilde görülebileceğini kaydediyor.

Gedik Yatırım'dan Ali Kerim Akkoyunlu, bankacılık sektörünün cazip ve yukarı yönlü potansiyel oluşturduğunu düşünüyor.

Düşen enflasyon ve faizlerin ekonomik dengelenme ile perçinlenmesinin güçlü potansiyel katalist-ler olduğunu da sözlerine ekliyor.

8 BANKANIN ÖZEL ANALİZİ

AKBANK

Güçlü sermaye yeterliliğine sahip. Net faiz marjı artmaya devam ediyor. Aktif kalitede beklentilerden iyi görünümle özellikle marjlar konusunda çok zor bir dönemin başarıyla atlatılmasının son çeyrek kârlılığının görece artışı açısından iyi bir potansiyel olduğu kaydediliyor.

ALBARAKA TÜRK

Zayıf kârlılık söz konusu. Bu nedenle sermaye ve ana sermaye yeterlilik rasyoları da zayıf seyrediyor. Net ücret ve komisyon gelirlerinde ise yavaşlama var.

GARANTİ BBVA

Net ücret ve komisyon gelirlerinde toparlanma, yeni takibe alınan kredilerde ise BDDK etkisiyle artış var. Ana ve çekirdek sermaye yeterlilik rasyoları, güçlü sermaye tabanına işaret ediyor.

HALKBANK

Üçüncü çeyrekte sermaye rasyoları zayıfladı, net ücret ve komisyon gelirlerinde göreceli zayıf performans sergiledi. Kredi-mevduat makasının gelişimi ve aktif kalitesi güçlü seyrediyor.

TÜRKİYE İŞ BANKASI

Bir toparlanma ve vadesiz mevduatlarda güçlü büyüme üçüncü çeyreğin dikkat çekici unsurları oldu. Marj gelişimi güçlü.

TSKB

Üçüncü çeyrekte, ikinci aşama kredilerin ağırlığında azalma, yeniden yapılandırılan kredilerdeki artış ve yabancı para kredi büyümesinde yavaşlama dikkat çekti. Güçlü sermaye tabanına sahip.

VAKIFBANK

Ücret ve komisyon gelirlerinde üçüncü çeyrekteki artış şu ana kadarki en güçlü performans oldu. 2020'de karşılık giderlerinin 2019 kadar yüksek olmayabileceği, 2020 kârlılığının da 2019'a göre daha iyi gelebileceği öngörülüyor.

YKB

Ücret ve komisyon gelirlerindeki güçlü seyir ve maliyet etkinliği kârlılığı destekliyor. Bankanın son çeyrekte yönetmelik nedeniyle karşılık oranının yüksek olmaya devam edeceği ancak 2019 için hedef olan düşük çift haneli öz kaynak kârlılık oranının rahatça yakalanacağı tahmin ediliyor.