Enflasyona endeksli bononun çıkmaması sonrasında, bankalardan mevduat çıkışı yaşanmadı. Bu süreç değişene kadar kârların iyi geleceği, bunun hisse fiyatlarına da pozitif yansıyacağı öngörülüyor. Kurdaki volatilite sermaye rasyoları için risk oluşturuyor. En çok Garanti, Akbank, YKB öneriliyor.

12 – 25 Haziran 2022 tarihli sayıdan

Borsa İstanbul'da (BİST), 2022 yılı ilk çeyrek bilanço döneminin tamamlanmasıyla şirket finansallarına ilişkin değerlendirme ve analizler yakından takip ediliyor. Biz de bir önceki sayımızda finans dışı şirketlerin bilançolarını incelemiştik.

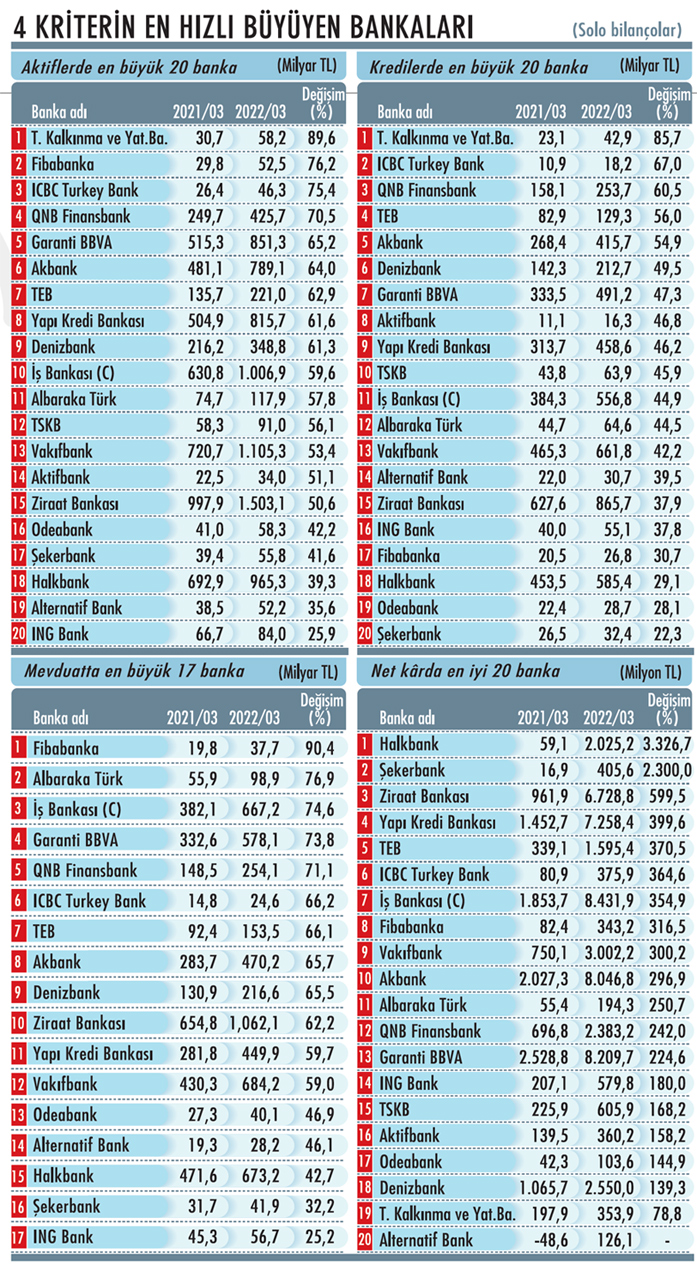

Bu sayımızda ise rotamızı bankalara çevirdik ve bankaların ilk çeyrek finansal sonuçlarını analiz ettik. Tablomuzda 20 önemli bankanın aktifler, mevduat, krediler ve net kâr rasyolarındaki 2022 ilk çeyrek sonuçlarını, yıllık bazda karşılaştırmalı şekilde inceleyebilirsiniz.

Buna ek olarak bankacılık sektörüne ilişkin güncel verilerden hareketle önümüzdeki sürece dair beklentileri de inceledik.

Tabloları görmek için görsellere tıklayın.

Yine BİST-100'deki ağırlığıyla borsanın seyrinde de oldukça önemli bir yere sahip olan ve son dönemde atağa geçerek BİST'teki yükselişin adeta dinamosu görevi gören banka hisselerindeki son durumu da haberimizde mercek altına aldık.

Yine BİST-100'deki ağırlığıyla borsanın seyrinde de oldukça önemli bir yere sahip olan ve son dönemde atağa geçerek BİST'teki yükselişin adeta dinamosu görevi gören banka hisselerindeki son durumu da haberimizde mercek altına aldık.Dört önemli aracı kurumun banka hisselerindeki güncel önerilerini ve hedef fiyatlarını da görebilirsiniz. Bu noktada Garanti BBVA, Akbank ve Yapı Kredi Bankası (YKB), dört kurumun da 'alım' önerdiği bankalar olarak öne çıkıyor. Onları İş Bankası ve TSKB izliyor.

ÜÇ BASAMAKLI KÂR ARTIŞI

Bankalar 2022 ilk çeyrekte de oldukça güçlü bilançolar açıkladı. Özellikle özel mevduat bankaları kârlılık açısından çok parlak bir çeyreği geride bıraktı. İş Bankası ilk çeyreği 8 milyar 432 milyon TL net kârla tamamlayarak ilk sırada yer aldı.

Onu 8 milyar 209 milyon TL net kârla Garanti BBVA, 8 milyar 46 milyon TL net kârla Akbank, 7 milyar 258 milyon TL net kârla YKB takip etti.

Yıllık bazda değişimde ilk sırayı net kârını 2021 ilk çeyreğe kıyasla yüzde 3327 artırarak 59 milyon TL'den 2 milyar TL'ye çıkaran Halkbank'ın aldığı görüldü. Şekerbank yıllık bazda kârını yüzde 2300, Ziraat Bankası yüzde 599,5, YKB yüzde 400 artırmayı başardı. Tablomuzdaki 20 bankadan 18'nin net kârı üç basamaklı artış kaydetti.

İYİ SONUÇLARIN NEDENLERİ

Komisyon oranındaki artış ve enflasyona endeksli tahvillerin sunduğu getiriler, bankacılık sektörünü ilk çeyrekte hem kâr hem de kâr marjı anlamında destekledi. ALB Yatırım Araştırma Uzman Yardımcısı Ahmet Deniz Yağbasan; bankacılık sektöründeki kârlılık artışının ana nedenlerini, faiz marjlarındaki genişleme ve zorunlu karşılıkların verdiği ek maliyetin azalması olarak sıralıyor.

Faiz marjının YKB'de yüzde 62'den yüzde 47'ye, Garanti BBVA'da yüzde 44'ten yüzde 36'ya, İş Bankası'nda yüzde 50'den yüzde 40'a gerilediğini söyleyen Ahmet Deniz Yağbasan, faiz marjlarındaki genişlemenin faiz gelirleri ve faiz giderleri arasındaki farkı açarak kârlılığa doğrudan etki sağladığı bilgisini paylaşıyor.

Ahlatcı Yatırım Araştırma Uzmanı Uğurcan Kaya ise bankaların TÜFE'ye dayalı tahvil stoklarının toplam tahvil stokları içindeki payının yüksek olmasının, ilk çeyrekte kârları artıran en önemli unsurlar arasında olduğu görüşünde.

Bu dönemde özellikle İş Bankası, YKB, Garanti ve Akbank'ın ön plana çıktığını aktaran Uğurcan Kaya, bu bankalara ve hisselerine dair olumlu beklentileri bulunduğu notunu da düşüyor.

DARALAN PROVİZYONLARIN ETKİSİ

Peki, 2022'nin kalanında nasıl bir tablo oluşabilir? Bu soruya cevap bulabilmek için son güncel verilere göz atalım. Yatırım Finansman Kıdemli Uzmanı Miraç Başcı, bankacılık sektörünün nisan ayı net kârının daralan provizyon ve faaliyet giderlerinin etkisiyle aylık yüzde 44 ve yıllık yüzde 643 artışla 34,9 milyar TL'ye yükseldiğini söylüyor.

Yüzde 24 olan 12 aylık kümülatif öz sermaye kârlılık oranının yüzde 45'e çıktığını aktaran Başcı; daralan faiz giderleriyle net faiz gelirlerinin 46,3 milyar TL'ye ulaştığını ancak hacim büyümesiyle aylık net faiz marjının 17 baz puan daralmayla yüzde 6,1'e gerilediğini belirtiyor.

Şeker Yatırım Kıdemli Bankacılık Analisti Sevgi Onur; sektörün dört aylık kümülatif net kârının 98,2 milyar TL, yıllık kâr artışının yüzde 374 seviyesinde gerçekleştiğini aktarıyor.

2022'de sektör kârında 2021'e göre, çekirdek bankacılık gelirlerindeki sürdürülebilir artışın da yardımıyla yüzde 58'lik artış modelleyen Sevgi Onur; sektörün ortalama öz kaynak kârlılığının yüzde 19,1 olacağını tahmin ediyor.

2021'de yüzde 20 oranında gerçekleşen TL kredi büyümesinin hafif toparlanarak 2022'de yüzde 22'ye ulaşacağını öngören Onur; yabancı para kredilerde zayıf performansın devamını beklese de daralmanın hız kaybedeceği görüşünde.

Sevgi Onur; özel mevduat bankalarında yüzde 25, kamu mevduat bankalarında yüzde 18 oranında TL kredi büyümesi öngörüsünde de bulunuyor.

RİSK MALİYETİ VE KURLAR ÖNEMLİ

Enflasyondaki artış sürüyor. Yatırım Finansman'dan Miraç Başcı, enflasyondaki trend göz önüne alındığında menkul kıymet getirilerinin önümüzdeki aylarda da marjları desteklemeye devam edeceğini öngörüyor.

Başcı; kredilerde yeniden fiyatlama ve fonlama maliyetlerinde önceki aylara kıyasla daralmanın da net faiz gelirlerini desteklemesini bekliyor.

Kur korumalı mevduatla TL mevduatlara olan talebin sektörün büyüme potansiyeli ve kârlılığı üzerinde belirleyici faktörlerden biri olmaya devam edeceği öngörüsünde bulunan Miraç Başcı'ya göre; varlık kalitesi tarafında ise risk maliyeti ve döviz kurları sektör kârlılığı için önem teşkil ediyor.

Miraç Başcı, bankalara dair şu değerlendirmede bulunuyor: "Son verilerde risk maliyetinde düşüş trendi gözlemlesek de global gelişmeler, kurlardaki oynaklık ve BDDK'nın donuk alacak sınıflandırmasında sağladığı kolaylığın kaldırılmasıyla provizyon maliyetlerinde yukarı yönlü riskler var.

Garanti ve YKB'nin görece yüksek karşılık rezervleriyle sektörde iyi konumda olduklarını düşünüyoruz. Kurlardaki volatilite bankaların sermaye rasyoları üzerinde risk oluşturuyor. Varlık kalitesindeki belirsizlik ve olası makro volatilitelerle sektöre temkinli yaklaşıyoruz."

POTANSİYEL SUNUYOR MU?

Bilanço dönemi öncesinde ve başlarında atak yapan banka hisseleri, bilançoların tamamlanmasıyla ciddi satışlarla karşılaştı. Ancak bu durum çok uzun sürmedi. Hem borsada hem de banka hisselerinde çok hızlı bir toparlanma yaşandı.

Ahlatcı Yatırım'dan Uğurcan Kaya; BBVA'nın Garanti hisselerine yönelik geri alım sürecinin bitmesi ile yeni bir finansal enstrümanın çıkabileceği ve bunun bono-tahvil gibi bir ürün olabileceği beklentisinin söz konusu süreçte banka hisselerinde aşağı yönlü baskı yarattığını söylüyor.

Uğurcan Kaya'ya göre; bankacılık sektörünün zorlu koşullarda iyi performans göstermesi ve F/K oranlarının 3'ün altında seyretmesi dolayısıyla orta ve uzun vadeli portföylerde bankacılık hisseleri yer almalı.

Ancak sektörün önünde riskler de var. Uğurcan Kaya; majör merkez bankaların faiz artırma ve bilanço küçültme sürecine girmiş olmasıyla birlikte paranın maliyetinin artması ve bulunabilirliğinin azalması olasılığını bankacılık sektörü için riskler olarak yorumluyor.

“FİYATLARA POZİTİF YANSIR"

Sektör verilerinden hareketle bankaların ikinci çeyreğe oldukça güçlü başladığı analizini yapan Yapı Kredi Yatırım Kıdemli Analisti Oğuzhan Vural, bu durumu banka hisseleri için olumlu olarak değerlendiriyor.

Oğuzhan Vural; enflasyon muhasebesinin potansiyel uygulanma olasılığı, Türkiye'nin CDS seviyesinin yüksek seyri ve makroekonomik belirsizliklerin kısa vadede banka hisselerinde baskı oluşturma olasılığının göz ardı edilmemesi gerektiğini de vurguluyor.

Tera Yatırım Başekonomisti Enver Erkan da banka hisseleri üzerinde olumsuz etki yaratan ana unsurların CDS primlerindeki artış, dünya konjonktüründeki belirsizlik ve resesyon olasılığı olduğu kanaatinde.

Sektörün nisan ayı verilerinin çok başarılı olduğunu kaydeden, ikinci çeyrek bilançolarının da çok iyi geleceğini öngören Enver Erkan; "Enflasyona endeksli bono çıkmamasıyla bankalardan mevduat çıkışı yaşanmadı. Bu süreç değişene kadar bankaların kârlarının iyi geleceğini ve bunun da hisse fiyatlarına pozitif yansıyacağını tahmin ediyoruz" diyor.

Erkan; dolar/TL'nin ve CDS'lerin yükselmesi negatif unsurlar olsa da piyasada yabancı yatırımcı çok az olduğu için banka hisselerindeki geri çekilmelerin sınırlı kaldığı notunu da düşüyor.

8 BANKAYA İLİŞKİN SON ANALİZLER

Akbank

Türk Telekom'un satışıyla sürdürülebilir öz kaynak kârlılığını 100-150 baz puan artırdı. İlk çeyrekte bu işlemden 300 milyon TL gelir elde ederken yılın kalanında 1 milyar TL daha gelir yazacağı aktarılıyor. Yasal düzenleme ve kurumlar vergisi oran artışının 2022'de beklenen net kâra etkisinin yüzde 5 olacağı kaydediliyor.

Albaraka Türk

Önümüzdeki çeyreklerde daha düşük seyreden risk maliyet rakamları öngörülüyor. Bedelli sermaye artışıyla ikinci çeyrekte sermaye oranlarında yaklaşık 300 baz puan artış bekleniyor.

Garanti BBVA

BBVA' nın gönüllü çağrı süreci tamamlandı. 1 milyar 517 milyon TL Garanti hissesinin 22,5 milyar TL ödenerek piyasadan satın alındığı bilgisi veriliyor. Böylece BBVA'nın Garanti'deki doğrudan hissesi yüzde 85,97'ye çıkarken, bankanın halka açıklık oranı yüzde 14,03'e düştü.

Halkbank

Ana faaliyet gelirleri ve karşılık öncesi kârlılıktaki güçlenmenin artarak devam etmesi bekleniyor. 80 milyar TL'yi aşan TÜFEX menkul kıymet portföyünün çok daha güçlü gelir katkısı yaparak genel kârlılığı hızla yukarı çekeceği öngörülüyor.

İş Bankası

İlk çeyrekte güçlü iştirak gelirleri sayesinde beklentilerin üzerinde sonuçlar elde ettiği analiz yapılıyor. Kredi karşılık giderlerinin yılbaşı öngörüsünün oldukça altında seyretmesi de olumlu olarak değerlendiriliyor.

TSKB

Takibe atılmış önemli miktarda kredinin bulunmaması ve ayrılan karşılıkların genelde kur ve karşılık oranı arttırma isteğiyle kaydedilmesi, yüksek aktif kalitesini gösteriyor. Sermaye yeterlilik oranlarının da güçlendirilmesiyle bundan sonraki süreçte daha fazla büyüyebileceği öngörüsü var.

Vakıfbank

Yüzde 41'lik ilk çeyrek efektif vergi oranı önümüzdeki çeyreklerde düşüşe geçerek kârlılığa katkı verebilir. Banka, yılın kalanı için TÜFE tahvil getirisinin olası marj baskılarını telafi edecek boyutta olduğunu düşünüyor.

YKB

İlk çeyrek net kârının, 2022'nin kârlılık açısından çok güçlü geçeceğini gösterdiği kaydediliyor. TÜFEX menkul kıymet gelirlerini yüzde 35 enflasyon varsayımıyla değerlemesi ve önümüzdeki çeyreklerde bu varsayımın artırılacağı gerçeği kârlılığın daha da güçlü olacağını ortaya koyuyor.