CEREN ORAL BALABAN

coral@ekonomist.com.tr

Son haftalarda piyasaların gündeminde enflasyon konusu geniş yer tutuyor. Küreselde ve yurtiçinde enflasyonun artacağı beklentileri ağırlık kazanırken ABD bono faizlerinde de sert yükseliş var. Buna dolardaki artışın da eşlik etmesiyle aralarında Türkiye'nin de olduğu gelişmekte olan ülke (GOÜ) varlıklarında kâr satışları görülüyor.

2021'de virüsle ilgili gelişmelerle birlikte merkez bankalarının politikaları belirleyici olacak. Yurtiçinde ise büyümedeki toparlanma, nisan sonrası enflasyonda beklenen tepe oluşumu ve son toplantısında faizi yüzde 19'a çıkaran TCMB'nin politika hamleleri öne çıkacak.

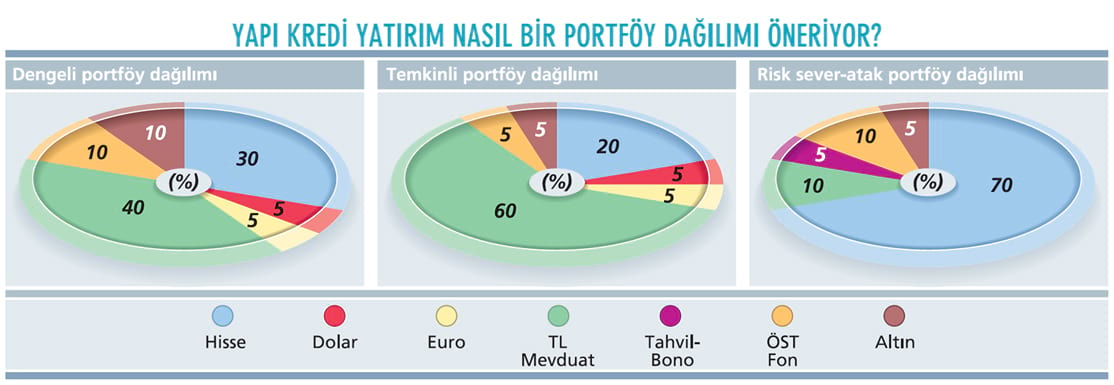

Bu kritik süreci değerlendirmek ve beklentileri konuşmak için Yapı Kredi Yatırım Genel Müdürü Yılmaz Arısoy ile bir araya geldik. Arısoy; kısa vadede piyasaların kâr satışı görmesinin normal olduğunu, yükseliş potansiyelinin sürdüğünü söylüyor.

Hisse seçimine dikkat etmek kaydıyla borsada alım öneren Yılmaz Arısoy, model portföyde Alarko Holding, Aselsan, BİM, Coca Cola İçecek, Erdemir, Koza Altın ve Turkcell'e yer verdiklerini kaydediyor.

Arısoy, "Bu şirketlerde öncelik verdiğimiz noktalar; sermaye getirisi, sermaye maliyetinin üzerinde ve sürdürülebilir büyümesi, kârlı ve güçlü nakit yaratması" diyor. Yılmaz Arısoy'un sorularımıza yanıtları şöyle:

Piyasalar için neler öngörüyorsunuz?

2020'den bu yana büyümenin ve enflasyonun piyasalarda beklenenden daha yüksek ve enflasyonun piyasaların ana yatırım teması olacağını öne sürüyoruz. Buna paralel, emtiaları özellikle bakırı ön plana çıkardık. Nitekim emtia ve bakır fiyatları ciddi getiriler sağladı.

Emtianın olumlu trendi, GOÜ'ler için pozitif durum yaratıyor. Önümüzdeki dönemde, aralarında Türkiye'nin de bulunduğu GOÜ'ler gelişmiş ülkelere göre daha ucuz kaldıkları için daha fazla fon akımı çekebilir. GOÜ varlık sınıfları daha iyi performans gösterebilir.

Borsa için yılsonu beklentiniz nedir?

Kısa vadede piyasaların kâr satışı görmesi normal ama borsada yükseliş potansiyeli devam ediyor. Borsalar açısından en büyük risk, ABD faizlerindeki artışın hızlanarak devam etmesi. Bu risk durumunda BİST'in yüzde 20-30 arası değer kaybı yaşaması olası.

İyi senaryo ise aşılama hızının artması ve iyi bir turizm sezonuyla yüzde 5 civarı büyüme, yıllık enflasyon ile bono faizlerinin ve ülke risk priminin gerilemesi olabilir. Bu durumda da bugünkü seviyeden yüzde 20-30 yükseliş görebiliriz.

Hisse seçimine dikkat etmek kaydıyla alım öneriyorum. BİST'in kısa vadede iniş çıkışlarını izlemek-tense trendleri anlamak, temeli sağlam ve cazip değerlerde işlem gören hisselerle ilgilenmek önemli olacak.

TCMB'den nasıl adımlar görebiliriz?

Sıkı para politikasına devam edeceğini öngördüğümüz TCMB'nin makro ihtiyati tedbirleri 'ince ayar' için kullanma olasılığı olsa da faiz dışında çok farklı aksiyonlara yöneleceğini düşünmüyoruz.

TCMB son toplantısında da önden yüklemeli olarak faizi yüzde 19'a çıkardı. Aşılanma çalışmalarının genişlemesi ve turizm sezonunun olumlu geçmesi ile kurda değerlenme görmemiz durumunda ise TCMB, döviz alım ihalelerine tekrar başlayabilir. Ama henüz o noktada değiliz.

Dolar, altın, petrol ve makroekonomik tarafta ne bekliyorsunuz?

Bu yıl için büyümeyi pandemi öncesi geçmiş eğilimin devamı niteliğinde yüzde 5 civarında, yıllık enflasyonu da yüzde 15 üzerinde tepe yaparak yılsonuna doğru yüzde 12'nin biraz altında öngörüyoruz. Dolar/TL için yılsonu tahminimiz, 7,85-7,95 aralığında. Yıl içinde ons altın 1.600-1.900 dolar, petrol

55-85 dolar gibi geniş bir aralıkta seyredebilir.

Halka arzlarda beklentileriniz neler?

2020'de dünyada 1 milyar dolar üzerindeki mega halka arzların sayısı arttı. Önümüzdeki aylarda da halka arz piyasası çok aktif olacak. Özellikle enerji, gıda, sanayi sektörlerinin öne çıktığını gözlemledik.

Sektörünün öncüleri olan, iyi büyüme stratejisine sahip, kurumsal yapısını oluşturmuş şirketlerin halka açılarak önemli finansman kaynağına erişebileceğini ve yatırımcıların da ortak olarak değer yaratabileceklerini düşünüyoruz. Türk ekonomisinde ve sermaye piyasalarında şu ana kadar yeterince değerlendirilmemiş önemli ve büyük bir potansiyel var.

2021 sonunda halka arz büyüklüğü ne kadar olur?

2021'in özellikle ikinci yarısında uluslararası halka arzlarda artış bekliyoruz. Yurtdışı yatırımcıların da daha yüksek katılımıyla bu yıl içinde toplam halka arz büyüklüğü 10 milyar TL'nin üstüne çıkabilir. Yerli yatırımcı iştahının artacağını düşündüğümüz ileri dönemde yabancı yatırımcının da talebi artacak.

YAPI KREDİ YATIRIM’IN PORTFÖYÜNDEKİ HİSSELER VE BEKLENTİLERİ:

ALARKO HOLDİNG

Özellikle enerji iş kolunda üretim ve dağıtım tarafında, güçlü nakit yaratmasını bekliyoruz. Dağıtımda yeni tarife dönemi bu büyümeye katkı sağlayacak. Hissenin hâlihazırda işlem gördüğü çarpanların, bu nakit yaratma potansiyelini yansıtmadığına inanıyoruz.

ASELSAN

Defansif yapısı ve uzun vadeli büyüme potansiyelini beğeniyoruz. İşlem gördüğü çarpanları da ucuz buluyoruz.

BİM MAĞAZALAR

Ev içi tüketimin arttığı ve temel gıda harcamalarının yükseldiği dönemde BİM, güçlü pazar konumlanmasıyla kârlı büyüme vaat ediyor. Bu değerin fiyatlanmadığı kanaatindeyiz.

COCA COLA İÇECEK

Güçlü pazar konumlanmasıyla ve turizm gelirlerindeki artışla 2021'in daha iyi geçmesini ve 2021'deki büyümeden faydalanmasını bekliyoruz. Bunu 2020'deki güçlü faaliyet marjlarıyla sağlayabileceğini düşünüyoruz.

ERDEMİR

Borçsuz bilançosunu, düzenli temettü ödemesini beğeniyoruz. TL'nin kayıplarına karşı güçlü konumda. Hisse başına önerilen 1,85 TL nakit temettü yüzde 11 temettü verimine işaret ediyor. Hisse, 2021 beklentilerimiz ışığında 4,5x FD/FVAÖK çarpanından işlem görüyor.

KOZA ALTIN

Mevcut varlıklarından yaratacağı değerin, ne altın fiyatına ne de benzer şirketlerin işlem gördüğü çarpanlara göre makul olduğunu düşünüyoruz. Mollakara madeni için beklenen yeni rezerv değerleri de önemli büyüme potansiyeli barındırıyor.

TURKCELL

Genişleyen faturalı abone bazının da etkisiyle data ve dijital servis kullanımdaki büyümeden faydalanıyor. 2020-2022 arasında şirketin gelirleri yüzde 15 ortalama artış gösterebilir. 2021 tahminlerimiz ışığındaki 3,2x FD/FVAÖK çarpanı da bize göre cazip duruyor.