CEREN ORAL

coral@ekonomist.com.tr

Analistler, bilanço ile temettü verimi ve beklentisi yüksek hisselerde ‘al’ önerisini sürdürüyor. Referandum sürecini geride bırakan piyasalar, erken seçim senaryolarının ortadan kalkmasının ve açıklanmaya başlayan 2017 yılı ilk çeyrek bilançolarının etkisiyle pozitif görünümünü sürdürüyor. Avrupa’da büyümenin güçlenmesi, Fransa’daki iyimserlik dalgası ve uluslararası piyasalarda zayıflayan dolar da bunda etkili oldu.

Tüm bu gelişmeler, 22 Mayıs 2013’te 93.398 ile en yüksek seviyesini gören BİST-100 Endeksi’ni 25 Nisan’da 94.635 ile yeni tarihi rekor seviyesine çıkardı. Böylece BİST-100, 2016 yılı kapanışından bugüne kadar yaklaşık yüzde 19,5 yükseldi. Endeks cuma gününü 94.655 puandan tamamladı ve rekor kapanış yaptı. Olumlu küresel konjonktürün, Türkiye varlıklarındaki yükselişin kısa vadede devamına işaret ettiği kaydediliyor.

YÜKSEKLİK KORKUSU MU?

Yatırım Finansman analistleri, BİST-100’ün fiyat kazanç (F/K) oranının son 12 ayda en yüksek 10,0x çarpanını gördüğü ve bu seviyenin son üç yıllık ortalamaya denk geldiği bilgisini veriyor. Analistler, “İyi senaryoda ilk hedefin bu zirveye doğru olacağını tahmin ettiğimiz için, BİST-100 hedefimizi, bu F/K çarpanının işaret ettiği ve yüzde 7 getiri potansiyeli taşıyan 101.000 olarak belirliyoruz” diyor.

Yatırım Finansman, kötü senaryoda ise BİST-100 F/K çarpanının dip seviyesinin kısa vadede 8,7x olacağını tahmin ediyor. Böylece kötü senaryoda, endekste dip seviyenin bu çarpanın işaret ettiği ve yüzde 7’lik aşağı yönlü potansiyel taşıyan 88.000 seviyesini öngörüyor.

İş Yatırım ise Avrupa Konseyi Parlamenter Meclisi’nin (AKPM) Türkiye’yi siyasi denetim sürecine dâhil etmesinin Türkiye ve AB ilişkilerinde yeni bir gerginliğe yol açıp Türkiye’ye yönelik risk algısını bozabileceğinin altını çiziyor. Kurum, “Yükseklik korkusu olan yatırımcılar için tehlikeli seviyelerdeyiz” uyarısında bulunuyor.

TEMETTÜDE SON DURUM

Bu uyarı yatırımcılar için portföy tercihlerinin ve hisse seçimlerinin daha da önem kazanmasına işaret ettiğinden, biz de hisse bazlı seçimler üzerinde etkili olan ilk çeyrek bilanço beklentileri ile mart ve nisan döneminde yatırımcıların takip ettiği temettüler tarafında nasıl bir tablonun ortaya çıktığını analiz ettik. Temettü, bir şirketin yıllık faaliyeti boyunca elde ettiği net dönem kârından ortaklarının pay alma hakkı anlamına geliyor.

Düzenli temettü dağıtan şirketler, gelecek dönemler için de olumlu kârlılık görünümüne işaret ettiğinden yatırımcılar için önem taşıyor. Ayrıca temettü, şirketlerin mali yapılarının da güvenilir olduğu anlamına geliyor.

TEMETTÜ ŞAMPİYONLARI

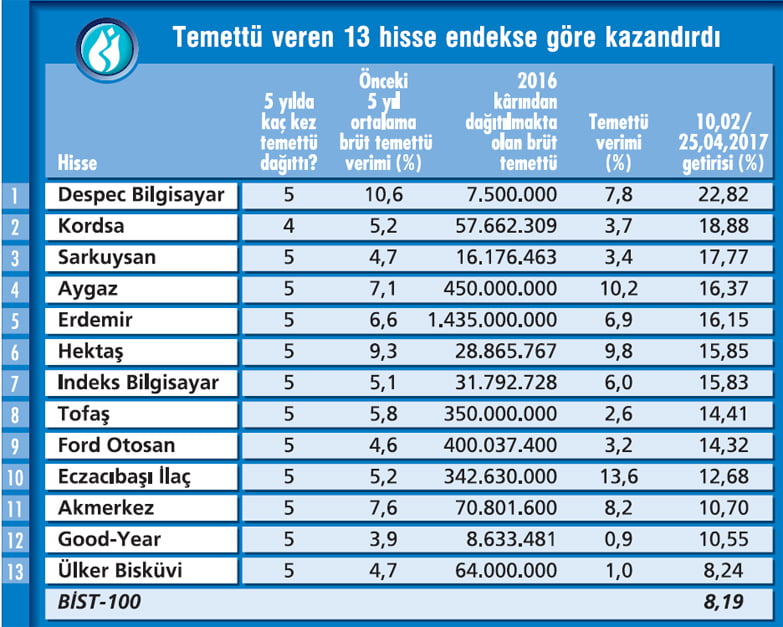

12 Şubat 2017 tarihli dergimizin ‘Temettü şampiyonları’ başlıklı kapak haberinde, 2011-2015 dönemini kapsayan beş yılın dördünde düzenli olarak temettü dağıtan ve sayısı 44 olan şirketlerin tablosuna yer vermiş, bu yıl için bu hisselerde temettü beklentisinin yüksek olduğu öngörüsünü paylaşmıştık. Buna istinaden bu haftaki haberimizin tablosunda da bu şirketlerin 2016 yılı kârından dağıtılan ve dağıtılacağı kesinleşen brüt temettü oranlarına yer verdik.

Tabloda yer alan 44 şirketten 33 tanesi bu yıl temettü dağıttı veya dağıtacak. 13Şubat’tan bugüne temettü dağıtan 33 hissenin getirisine bakıldığında ise 13 tanesi endeksin daha üzerinde getiri sağlamış durumda. Analistler, temettü dağıtan ve temettü verimi yüksek şirketlerin 2017’de de güçlü kârlılığa ulaşabileceklerini belirtiyor.

HANGİ HİSSELER?

Reel Kapital Araştırma Müdür Yardımcısı Enver Erkan, temettü ödemiş veya ödemesi beklenen şirketler içinde temettü verimi bakımından öne çıkan şirketleri, Petkim, Adana Çimento, Çelebi Hava Servisi, Bolu Çimento, Ünye Çimento, Aygaz, Akçansa, Çimsa, Alkim Kağıt, Despec Bilgisayar, Eczacıbaşı İlaç, Tüpraş, Erdemir, indeks Bilgisayar, Türk Traktör, Vestel Beyaz Eşya, Ford Otosan, İş GYO, Soda Sanayi olarak sıralıyor.

Enerji şirketlerinin çoğunun 2016’da zarar ettiği için temettü dağıtmadığını söyleyen Erkan, temettü vermemiş olmasıyla dikkat çeken şirket olarak ise Emlak GYO’yu gösteriyor. Erkan, bunun Emlak GYO hissesinin fiyatında bir miktar gerilemeye neden olduğunu da ifade ediyor.

Destek Yatırım Araştırma MüdürYardımcısı Adnan Çekçen, Tüpraş’ın 2016 yılı cari kazancından toplamda 1 milyar 557 milyon TL’yi temettü olarak dağıtma kararı aldığını söylüyor. Çekçen, “Düzenli temettü ödemeleriyle bilinen Ford Otosan 1,14 TL brüt, 0,96 TL net hisse başı temettü dağıtımı kararını genel kuruluna sundu. Bolu Çimento da düzenli temettü ödemeleri ve verimlilikleriyle izleniyor” diyor. Adnan Çekçen, Alkim Kâğıt’ın da yüzde 8,41 temettü verimliliğiyle ödeme gerçekleştiren şirket olarak dikkat çektiğini dile getiriyor.

YATIRIMCILARA ÖNERİLER

Temettü gibi şirket bilançoları da yatırım kararlarında önemli kriterlerden biri olarak öne çıkıyor. Ahlatçı Yatırım Araştırma Uzmanı Muammer Demir, açıklanmaya başlayan 2017 yılı ilk çeyrek sonuçlarından hareketle, bankacılık ve çimento sektörlerinin bu dönemde ön plana çıkmasını, enerji sektörünün ise piyasa beklentilerinin altında kalmasını öngörüyor. Demir, Akbank, Aygaz, Bursa Çimento, Çimsa, İş Bankası C, Hektaş ve Tüpraş’ı beğeniyor. Demir’in yatırımcılara önerisi ise hisse senedinin, sabit getirili menkul kıymetlerin ve sınırlı olarak dövizin portföylerde bulundurulabileceği yönünde oluyor.

Reel Kapital’den Enver Erkan, banka bilançolarındaki güçlü seyrin ilk çeyrekte devamını bekliyor. Erkan, ÖTV indirimiyle satış hacmi artan beyaz eşyadan, teşvik ve kampanyalardan destek bulan GYO’dan, ihracat geliri ve döviz girişi sağlayan otomotivden, operas-yonel anlamda kuvvetli petrokimya ve cam ile savunma projelerinin desteğiyle savunma sektörlerinden iyi sonuçlar geleceğini düşünüyor.

Enver Erkan, şöyle devam ediyor: “Bilançosunu beğendiğimiz veya beğeneceğimizi öngördüğümüz bazı şirketler arasında Akbank, Garanti Bankası, Erdemir, Emlak GYO, Arçelik, Tofaş, Petkim, Şişecam, Aselsan ve Otokar bulunuyor. Bu dönemde yatırımcılar dengeli portföy stratejisi uygulamaya devam etmeli. Bilanço ile temettü verimi ve beklentisi yüksek hisselerde alımda kalınabilir.”