BİST'teki pozitif seyre destek olan bilanço döneminde sona geliniyor. Kurumlar; hem bilanço sonuçları hem de borsada yaşanabilecek 'soluklanma' olasılığıyla risk-getiri dengesi açısından portföylerde değişiklikler yapıyor. Biz de 12 kurumun güncel hisse önerilerini araştırdık.

20 Ağustos - 02 Eylül 2023 tarihli sayıdan

2023 yıl başından bu yana dolar cinsi kayıplarının neredeyse tamamını geri kazanan Borsa İstanbul (BİST) hem küresel satış dalgasının hem de hızlı çıkışın getirdiği yorgunluğun etkisiyle arada soluklansa da yükselişine devam ediyor. Endeksin momentum kazanması için dolar bazlı grafiklerin işaret ettiği 7.850'nin aşılmasının önemine dikkat çekiliyor.

BALON OLUR MU?

Ekonomi cephesindeki gelişmelerin BİST'teki heyecanı kısmen desteklediğini söyleyen İş Yatırım Araştırma Direktörü Serhat Gürleyen; yeni ekonomi yönetiminin ödemeler dengesinde ve bütçede önemli iyileşme sağladığına, Türkiye'nin kredi risk priminin önemli oranda gerilediğine dikkat çekiyor.

"Buna karşın kurun serbest bırakılması ve konulan ek vergiler enflasyon tahminlerini 15 puandan fazla artırdı. TCMB ise halen geriden ve mahcup adımlarla geliyor" diyen Gürleyen'e göre; TCMB, ağustos toplantısında da faiz adımını küçültürse piyasa oyuncuları bu adıma enflasyon ve kur tahminlerini yukarı çekerek cevap verir.

Peki, bu durum borsaya nasıl yansır? Serhat Gürleyen; enflasyon ile savaşın gecikmesinin Türkiye'nin makule dönme iddiasını çürüten ve risk primini yükselterek değerlemeleri aşağı çeken bir gelişme olacağı görüşünde.

Faizlerin düşük, enflasyonun yüksek olduğu ortamda hane halkının servetini korumak için borsaya yönelmeye devam edeceğini öngören Gürleyen; "Uluslararası yatırımcı satmazsa, değerlemeler aşağı gelirken fiyatlar yükselmeye devam edebilir. Küçük bir balonumuz olur" diye de ekliyor.

MAKUL FİYATLAMA NOKTASI MI?

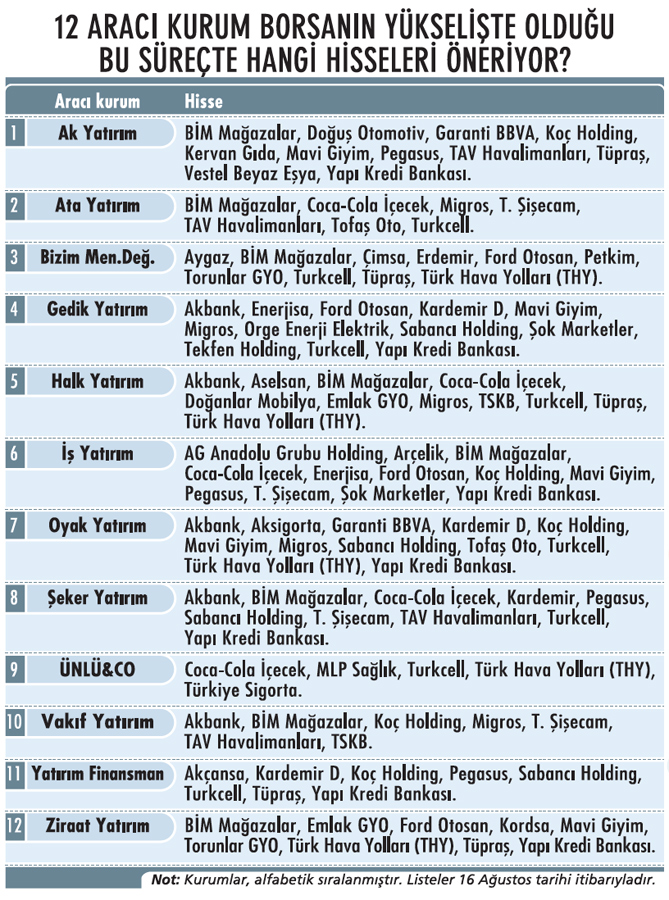

BİST'teki pozitif seyrin sürmesine destek olan bilanço döneminde sona yaklaşılmasıyla kâr realizasyonlarının yaşanacağı endişesinin arttığı ve birçok aracı kurumun, portföylerinde değişiklikler yaptığı görülüyor. Biz de 12 kurumun güncel hisse önerilerini araştırdık.

12 kurum toplamda 41 hisse için 'al' dedi. En çok önerilen hisse, sekiz kurumun da portföyündeki BİM Mağazalar oldu. Onu yedi kurumun önerdiği Yapı Kredi (YKB) ve Turkcell takip etti. Akbank, Cola-Cola İçecek, Migros, THY, Tüpraş ve Koç Holding ise beş kurumun da listesinde yer aldı.

"HİSSE ORANINI DÜŞÜRÜYORUZ"

"BİST için yıl sonu 300-325 dolar, yıl sonu kur tahminimizle 8.800-9.000 hedefimizi ortaya koyuyor" diyen Alnus Yatırım Araştırma Direktörü Volkan Dükkancık; 4.500'lerde BİST'in 4,3 F/K ile işlem gördüğü ve risk-getiri dengesi açısından oldukça cazip fırsat sunduğu süreçten, 7,6 F/K ile makul fiyat-lama noktasına gelindiğini kaydediyor.

Portföyde 29 Mayıs'ta yüzde 65'e, 26 Haziran'da yüzde 75'e yükselttikleri hisse ağırlığını 10 Ağustos itibarıyla yüzde 50'ye düşürdüklerini belirten Dükkancık; 4.500'lerde aldıkları risk ölçüsünde riski bu seviyelerde taşımanın risk-getiri dengesi açısından çok makul olmayabileceği kanaatinde.

Volkan Dükkancık; BİST'teki 'al' önerisini de orta-uzun vadede stratejik olarak pozitif görüşünü korusa da taktiksel olarak 'tut'a çekiyor.

İKİ YENİ HİSSE PORTFÖYDE

Gedik Yatırım; 25 Temmuz'da Turkcell'i, 31 Tem-muz'da YKB'yi eklediği portföyünden 16 Ağustos'ta AG Anadolu Grubu Holding'i ve Koç Holding'i çıkardı. Gedik Yatırım Araştırma Direktörü Ali Kerim Akko-yunlu; iştiraklerinin büyüme ivmesini beğendiği AG Anadolu Grubu Holding'i kâr realizasyonu amacıyla, Koç Holding'i ise mevcut hedef fiyatı aştığı için portföyden çıkardıklarını söylüyor.

Koç Holding'in çeşitlendirilmiş iştirak portföyünü beğense de çoğu kısa vadeli katalizörün fiyatlandığını kaydeden Akkoyunlu; Turkcell ve YKB için şu analizleri yapıyor:

"Turkcell'in finansalları dolar bazında 2021 seviyelerine yaklaşsa da BİST-100'e karşı yıllık birleşik büyümede sınırlı endeks üzeri performans göstermesi ve 2024 beklentilerine göre Türk Telekom'a ve küresel emsallerine göre yaklaşık yüzde 40 iskontolu işlem görmesi, iyi bilanço beklentileriyle beraber hisseyi portföye eklememizin nedenleri arasında.

Öz sermaye kârlılığının 2024'te ivmelenerek yüzde 40'a yakınsamasını, bu durumun 2024'te güçlü temettü verimi yaratmasını bekliyoruz. YKB'yi ise güçlü sermaye yapısı, yüksek likiditesi ve düzenlemelere uyum sağlamadaki aktif yapısından dolayı beğeniyoruz. Sermayesinin yüzde 87'sine denk gelen yaklaşık 121 milyar TL'lik yüksek TÜFE'ye endeksli tahvil portföyü artan enflasyon beklentileriyle birlikte kârlılıkta avantaj sağlayabilir.

AKÇANSA VE YKB'NİN TEMALARI

Yatırım Finansman; 4 Ağustos'ta Akçansa'yı eklediği portföyünden kâr realizasyonuyla Enerjisa'yı, 7 Ağustos'ta YKB'yi dahil ettiği portföyünden yukarı potansiyelin azaldığı gerekçesiyle Türk Traktör'ü çıkardı. Akçansa'yı 2023'te beklenen güçlü kârlılık, düşük borçluluk ve artan temettü ödeme kapasitesiyle beğenen Yatırım Finansman Araştırma Müdürü Serhat Kaya; şirketin 2023 sonunda 545 milyon TL net nakit pozisyonuna dönmesini bekliyor.

Kaya; Marmara Bölgesi'ndeki güçlü talebin ve maliyet tarafında enerji ve yakıt fiyatlarındaki gerilemenin, Akçansa'nın güçlü kârlılık görünümünü desteklemeye devam edeceğini de öngörüyor.

Yatırım Finansman; risk primindeki düşüşün, kredi-mevduat makaslarındaki toparlanmanın ve ekonomi politikalarındaki kademeli normalleşmenin yılın ikinci yarısında bankacılık sektörünü desteklemesini bekliyor. Serhat Kaya; YKB'nin 2023'te güçlü komisyon gelirleri ve enflasyondaki yukarı yönlü trendle yüzde 32,1 öz kaynak kârlılığı ve 47,7 milyar TL net kâr açıklamasını bekliyor.

EN BEĞENİLEN HİSSELERİN ÖZEL ANALİZLERİ:

BİM Mağazalar

Güçlü organik büyümesiyle ve sağlam ve borçsuz finansal yapısıyla beğeniliyor. Döviz riski taşımaması ve güçlü nakit akışına sahip olmasıyla öne çıkıyor.

YKB

Aktif-pasif vade farkı kısa ve görece yüksek getirili kredi portföyüne sahip olan YKB'nin marj gelişiminde avantajlı olduğu kaydediliyor. Öz kaynak kârlılığı son üç yıldır sektör ortalamasını geçiyor.

Turkcell

2023'te başarılı fiyat ayarlamaları ve güçlü ARPU büyümesiyle ciroda güçlü artış bekleniyor. Özellikle mobil segmentten gelecek katkının güçlü olacağı öngörülüyor.

Akbank

Dinamik bilanço yönetimi ve ihtiyatlı karşılık politikasıyla dikkat çekiyor. Güçlü sermaye tamponu ve yüksek iç sermaye üretimi kapasitesiyle olası kur şoklarına karşı korunaklı yapıda.

Cola-Cola İçecek

Dengeli ürün portföyü, uluslararası operasyonların güçlü katkısı, büyüyen konsolide satış hacmi ve yüksek enflasyona karşı fiyatlandırma stratejisiyle beğeniliyor.

Migros

Pazar payı kazanıyor ve güçlü ciro artışını sürdürüyor. Net nakit pozisyonu da artıyor.

THY

Yolcu sayısında özellikle dış hatlarda güçlü iyileşmenin etkisiyle operasyonel olarak başarılı sonuçlar ve güçlü operasyonel kârlılık elde etti. Olumlu finansal görünümün devamı bekleniyor.

Tüpraş

Yılın ikinci yarısında tekrar nakit temettü açıklanma ihtimali, orta- distilat ürün marjlarındaki toparlanma ile güçlü talep ortamının hisseyi olumlu etkileyebileceği ifade ediliyor.

Koç Holding

Net Aktif Değeri'ne (NAD) iskontosu, toplam kombine gelirlerinin yüzde 55'ine denk gelen yüksek yurtdışı ve döviz bazlı gelir getiren iştirakleri, sektörel ve döngüsel olarak çeşitlendirilmiş portföy yapısıyla beğeniliyor.