Türkiye "küresel asgari kurumlar vergisi" ile ilgili bir strateji belirlemeli ve yasama sürecini tamamlamalıdır. Aksi takdirde Türkiye'nin hem kaynak ülke hem de nihai ana ortağın mukim olduğu ülke olarak vergi tabanını yurtdışına kaptırma riski olacaktır.

"Vergide iklim değişikliği de nedir" demeyin. İklim değişti ve değişen iklime hazır mısınız?

Bu noktaya akşamdan sabaha gelinmedi. G7'nin 1990'ların ortalarında başlattığı "vergi kaçakçılığı ve vergiden kaçınma" ile mücadele süreci OECD'nin 5 Ekim 2015'te 15 aksiyonu ile kritik eşiği atladı. Akabinde Haziran 2021'de yine G7'nin "küresel asgari kurumlar vergisi" önerisi, Roma'daki G20 toplantısında 136 ülkenin (küresel GSYİH'nın yüzde 90'dan fazlasını temsil eden) desteği ile Ekim 2021'de kabul edildi.

Bu değişim, Türkiye'de de mevut çifte vergileme anlaşmalarını değiştiren "Çok Taraflı Anlaşmanın" 2020'de TBMM'ne sunulması ile iş dünyasının radarına girdi.

Çok Taraflı Anlaşma TBMM'de mecliste bekliyor ve geçe hafta tekrar TBMM gündemine alındı. Yeni iklim, 1920'lerden beri değişmeyen uluslararası vergi mimarisinin temeli "fiziki işyerine bağlı vergileme" yaklaşımını tarihin tozlu raflarına kaldırıyor ve OECD'nin iki sütunlu çözümü yeni bir "uluslararası vergi mimarisi" öngörüyor.

DEVLETLER NEYİN PEŞİNDE?

Yeni "uluslararası vergi mimarisi" ne üzerinde inşa edildi? Yeni mimari iki sütun üzerinde yükseliyor.

a) Birinci Sütün ("Pillar 1”, "P1”): P1 esasen kazancı vergileme hakkının pazar (kaynak) ülkesine yeniden dağıtımını düzenliyor. Bu yaklaşım, yirminci yüzyılın başındaki normların terk edilerek pazar ülke vergileme hakkını, fiziki bir oluşuma (işyeri veya daimi temsilci) bağlı olmaktan çıkarıyor. Kapsama girecek Çok Uluslu Şirket ("ÇUŞ") sayısı belirlenen en az 20 milyar Avro hasılat eşiği nedeniyle yüz - yüz elli gibi az sayıda ÇUŞ ilgilendiriyor. Diğer taraftan P1 ile ülkelerin "tek taraflı" uyguladıkları "dijital hizmet vergileri" kaldırılacak.

Mona Barake ve Elvin Le Pou-haer'ın "P1" kapsamına giren şirketlerden sağlanacak vergi geliri tahminine ilişkin makalelerinde; ABD, Çin, Fransa, Almanya, İsviçre, Japonya, G. Kore, İngiltere, Hong Kong, İrlanda, İspanya, Kanada ve Tayvan'dan oluşan 13 ülke mukimi oldukları ve yeniden dağıtılacak kazancın büyük çoğunluğunun ABD (yüzde 56) ve Çin (yüzde 16,7) merkezli şirketlere ait olduğu belirtiliyor.

IMF'in Şubat 2023 tarihli "Uluslararası Kurumlar Vergisi Reformu" yayınına göre, P1 ile küresel kurumlar vergi 12 milyar ABD doları net artış gösterecek ve tahsil edilecek ek verginin kaybedeninin düşük oranlı kurumlar vergisi uygulayan yatırım merkezi ülkeler (investment hubs) olacağı açıklanıyor.

P1'a uymayı taahhüt eden Türkiye'de P1 ile kaldırılacak dijital hizmet vergisi tahsilatı 2022 yılında 5,475 milyar TL olup, 2023 yılı bütçe hedefi (ek bütçe dahil) ise 9,155 milyar TL, Ocak- Ağustos 2023 gerçekleşmesi 5,639 milyar TL oldu.

Türkiye'nin olası P1 net geliri 119 milyon Euro (yaklaşık olarak 3,5 milyar TL) tahmin ediliyor. Bu tutar 2023 yılı bütçesindeki dijital hizmet vergisi hedefinin yaklaşık olarak üçte biri. Ancak unutmamak gerekir ki, tahsil edilen dijital hizmet vergilerini dijital şirketler değil hizmet satın alanlar ödüyor.

Bu nedenle, olası P1 vergi geliri ise yurtdışı şirketinden tahsil edilecek. Diğer taraftan, P1'in uygulanmaması ve dijital hizmet vergisinin kaldırılmaması "ABD'nin ek gümrük vergisi" soruşturma ve ek gümrük vergisi uygulanması riski taşıyor.

b) İkinci Sütün (“Pillar 2", “P2"): P2 hasılatı 750 milyon Euro ve üzerinde olan ÇUŞ'lerin konsolide kârlarının efektif olarak yüzde 15'ten az vergi yüküne sahip olması durumunda yüzde 15 ile efektif vergi oranı arasındaki farkın "şirketin nihai ana ortağının" mukim olduğu ülkede ve/veya ÇUŞ'in iştirakinin bulunduğu ülkede "asgari vergiye" tabi tutulmasıdır.

Uygulamanın 2024 başında yürürlüğe girmesi bekleniyor. Mevcut durumda G20 üyelerinin yüzde ellisi ve Avrupa Birliği'nin tüm üye ülkeleri dahil olmak üzere, yaklaşık 50 ülke küresel asgari kurumlar vergisine yönelik adımlar atıyor.

IMF'in Şubat 2023 tarihli "Uluslararası Kurumlar Vergisi Reformu" yayınına göre P2, küresel kurumlar vergisi gelirlerini yüzde 5,7 oranında (maddi varlık bazlı gelir istisnasıyla) artıracak.

IMF yayınında ÇUŞ'lerin küresel kârının yüzde 18,5'inin yüzde 15'ten az vergilendirildiği ve ortalama olarak bu kârlar üzerindeki cari vergi oranının yüzde 5 olduğu; dolayısıyla maddi varlık bazlı gelir istisnasını aşan kârlardan ortalama yüzde 10 bir ek vergi alınabilecek.

Ayrıca, vergi rekabeti modelinde yapılan simülasyon çalışmasına göre de küresel asgari vergiyle ortalama kurumlar vergisi oranının yüzde 22,2'den yüzde 24,3'e (yüzde 2,1 artış) çıkacak.

OECD'nin Hindistan'daki G20 Liderler Toplantısı Eylül 2023 Vergi Raporuna göre, 2020 yılına ilişkin verilere göre P2 ile küresel olarak her yıl 200 milyar ABD dolarına kadar ek vergi geliri bekleniyor.

NASIL YÜRÜRLÜĞE GİRECEK?

P2'nin hayata geçirilmesi farklı mekanizmalarla gerçekleşecek. İlk mekanizma "Vergiye Tabi Olma Kuralı" ("STTR") iken, ikincisi yüzde 15'ten az vergi yükü taşıyan kârların yüzde 15'e tamamlanmasına ilişkin ülkelerin iç mevzuat değişiklikleridir. a) Vergiye Tabi Olma Kuralı: "Vergiye Tabi Olma Kuralı" için "Çok Taraflı Sözleşme" ("STTR Sözleşme") ile hayata geçirilecek olup, hazırlanan Sözleşme 3 Ekim 2023'te imzaya açıldı.

STTR Sözleşmesiyle gelişmekte olan ülkelerin belirli çok uluslu grup içi ödemelerinde, bu ödemelerin yüzde 9'dan az vergi oranının uygulandığı durumlarda vergilendirilmesini sağlıyor.

STTR, kaynak ülkelerin (gelir oluşan yer) yürürlükteki vergi anlaşmalarının hükümleri uyarınca bu vergilemeyi yapmalarının mümkün olmadığı durumlarda vergi alma haklarına imkan veriyor.

Böylece, gelişmekte olan 70'den fazla OECD Kapsayıcı Çerçeve üyesi ülkeye, kapsamdaki ödemelere yüzde 9'un altında vergi oranları uygulayan Kapsayıcı Çerçeve Üyeleri ile yaptıkları anlaşmalara "STTR" uygulamasının dahil edilmesini talep etme hakkı veriyor, b) Yüzde 15'e Tamamlama Vergisi:

- Gel ire dahil etme kuralı (IIR): Kural, yurtdışından elde edilen kârların herhangi bir ülkede yüzde 15'den az vergilendirilmişse, nihai ana ortağın mukim olduğu ülkede ek vergi alınmasıdır. Kâra kaynak olan ülkeler, bu kural ile aynı kapsam ve oranlara dayalı olarak nitelikli bir yurtiçi asgari ilave vergi (QDMTT) uygulayarak IIR'nin uygulanmasına imkan vermeyebilir.

- Düşük vergilendirilen kâr kuralı (UTPR): Kural, herhangi bir IIR veya QDMTT uygulanmadığında kaynak ülkelerin ek vergi uygulamasına imkan vermektedir.

Ancak birden çok kuralın varlığı halinde ise STTR'ın üstünlüğü bulunuyor ve QDMTT, IIR ve UTPR daha sonra uygulanır.

KÜRESEL ASGARİ VERGİYE UYUM ZORUNLU MU?

Küresel asgari vergiye uyum zorunlu değil ve ülkeler farklı kurallar tercih edebilirler. Ülkeler hangi kuralı seçerse seçsin, P2'nin başarısı küresel düzeyde kritik sayıda ve ölçekte ülke katılımına bağlı olacak. Kritik ölçeğe erişilemezse "küresel asgari vergi" etkinliği azalacaktır.

Eğer kapsayıcı çerçeve üyelerinin tamamı "gelire dahil olma kuralını" benimserse, "küresel asgari kurumlar vergisi" büyük ölçüde uygulanacaktır. Ülkeler, sermaye ihraç ve/veya sermaye ithal etme konumlarına göre strateji geliştirecekler. Diğer yandan kaynak ülkenin P2 uygulamaması, nihai ana ülkenin IIR uygulaması halinde bu kaynak ülkenin vergi tabanının aşınmasıyla sonuçlanacaktır.

NASIL BİR STRATEJİ?

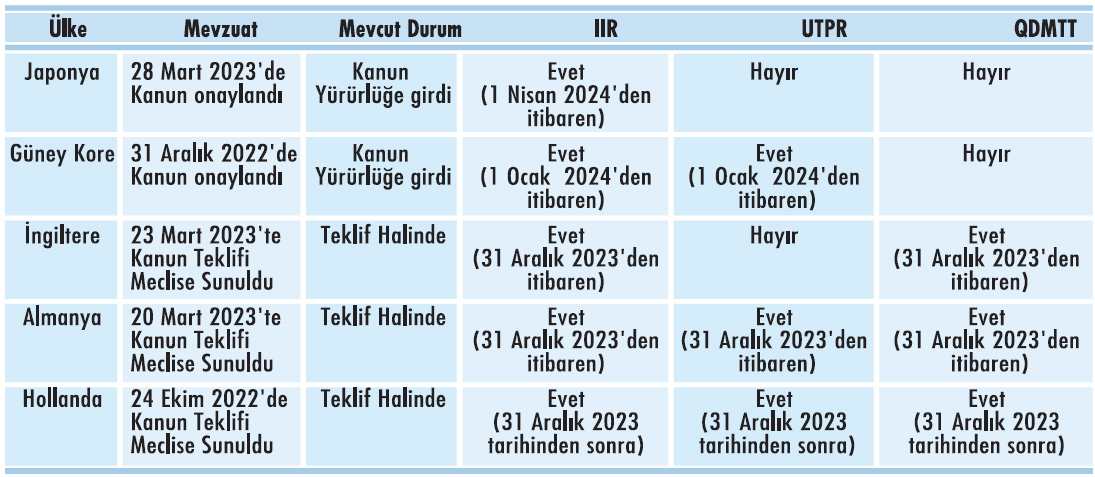

Küresel asgari vergi ile ilgili iç mevzuat düzenlemesi için öncelikle Türkiye'nin sermaye ihraç ve/ veya ithal ettiği bazı ülkelerin P2'daki konumuna bakalım.

Yukarıdaki tabloya göre, Japonya kendi ÇUŞ'lerin yurtdışı kazançları için IRR'ı benimsemiş ve onların kazançlarının yüzde 15'te az vergi yükü taşıması halinde aradaki farkı yüzde 15'e tamamlama stratejisini benimsemiş. Dolayısıyla Türkiye'de yatırım yapan bir Japonya ÇUŞ'nin Türkiye bağlı ortaklığının efektif vergi yükü yüzde 7 ise aradaki yüzde 8'lik farkı Japonya tarafından vergi olarak tahsil edecektir. Eğer Türkiye, UTPR ve QDMTT hükümlerini iç mevzuata dahil ederse Japonya yüzde 8'i alamayacak.

Benzer şekilde Türkiye IRR düzenlemesini yapmazsa, Türkiye mukimi bir ÇUŞ yurtdışı bağlı ortaklığından efektif vergi oranı yüzde 15'ten az bir kazanç elde ederse, Hollanda (yasa teklifi kanunlaştığında) bu kazan üzerinden vergi alma hakkında sahip olabilecektir.

Bu nedenle Türkiye "küresel asgari kurumlar vergisi" ile ilgili bir strateji belirlemeli ve yasama sürecini tamamlamalıdır. Aksi takdirde Türkiye'nin hem kaynak ülke hem de nihai ana ortağın mukim olduğu ülke olarak vergi tabanını yurtdışına kaptırma riski olacaktır. Bu düzenleme yapılırken, iç mevzuatımızda "yurtdışında ödenen vergilerin mahsubu", "kontrol edilen yabancı kurum kazancı" gibi hükümleri gözden gerilerek Türkiye mukimi ÇUŞ'lerin rekabet gücüne pozitif katkı verebilir.

Bunun yanında Türkiye mukimi ÇUŞ'ler ise mevcut durumlarını bakıp küresele asgari verginin risk ve fırsatlarına ilişkin etki analizleri yapmalıdır.