TALİP YILMAZ

tyilmaz@ekonomist.com.tr

Dolar kurunda yaşanan hareketler baş döndürüyor. 2,89 TL seviyesinden 3,06 TL’ye kadar yükselen kur, son dönemde ABD Merkez Bankası’nın (FED) faiz artırımı yapmayacağı ve Avrupa ve Japonya’nın negatif faizle parasal genişlemeye devam edeceği beklentileriyle tekrar 2,90 seviyelerine doğru gevşedi.

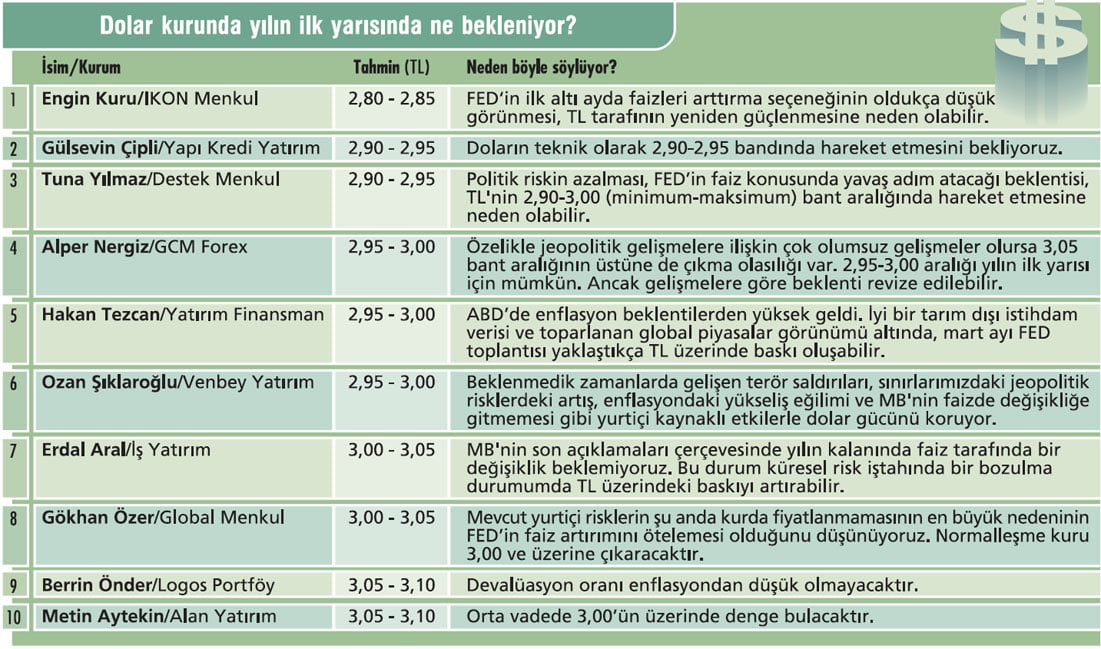

Tabloyu ve grafiği görmek için görsellere tıklayın.

Cuma günü ise ABD büyüme verisi sonrası dolar 3,00 direncini zorladı. Önümüzde ise kritik bir ilk yarıyıl var. Büyük merkez bankalarının toplantıları, Türkiye’de yeni Merkez Bankası başkanının kim olacağı yönündeki belirsizlikler, jeopolitik faktörler belirsizlikleri artırıyor.

Cuma günü ise ABD büyüme verisi sonrası dolar 3,00 direncini zorladı. Önümüzde ise kritik bir ilk yarıyıl var. Büyük merkez bankalarının toplantıları, Türkiye’de yeni Merkez Bankası başkanının kim olacağı yönündeki belirsizlikler, jeopolitik faktörler belirsizlikleri artırıyor.Yılın ilk yarısında Çin’deki gelişmeler de piyasaların takibinde olacak.

Böyle bir ortamda 10 aracı kuruluş ve portföy yönetim şirketinin üst düzey yöneticisinin dolar kuruyla ilgili tahminlerini derledik. Yaptığımız çalışmada kurla ilgili 2,80-2,85 TL aralığını hedef olarak gösterenler yanında 3,05-3,10 TL aralığını öngörenler de var. Genel beklenti ise 2,95-3,05 TL aralığına işaret ediyor.

YÜKSELİR DİYENLER

Piyasada kurun yükseliş eğilimini koruyacağını ifade eden uzmanların değerlendirmelerine bakıldığında, global risklere, Merkez Bankası’nın faiz politikasında değişikliğe gitmeme politikasına ve jeopolitik risklere dikkat çekiliyor. Global piyasalar incelendiğinde merkez üssü Çin olan bir stres var.

Şu anda Çin’in aldığı her ekonomik karar çevre ülkeler ve Euro Bölgesi ekonomisi üzerinde negatif etkiye neden oluyor. Bunun yanında birçok indikatöre bakarsak ekonomilerde ve piyasalarda bir anomalinin olduğu net bir şekilde görülüyor.

Bu faktörlere doğrultusunda güvenli liman olan dolarda güçlü duruşun devam etmesini bekleyen Alan Yatırım Genel Müdürü Metin Aytekin, şu anda görülebilen risklerle kurda gidilebilecek noktanın yıl içinde 3,20 TL ve yıl sonunda 3,05 TL civarında denge bulmasını bekliyor. Aytekin, MB’nin yıl içinde 3,20 TL seviyesinin görülmesi halinde aksiyon alması ihtimaline de dikkat çekiyor.

İş Yatırım Genel Müdürü Erdal Aral, küresel risk iştahındaki bozulmanın MB’nin müdahalesiz tutumu nedeniyle TL’de baskıya neden olabileceği düşüncesinde. Aral, küresel büyüme endişeleri nedeniyle FED’in 2016 yılında politika faizinde bir değişiklik yapma ihtimalinin azaldığına söylüyor. Erdal Aral, “FED’in, Türkiye’nin de dahil olduğu gelişmekte olan ülke para birimleri üzerindeki baskıyı azaltarak dengeleyici bir unsur olarak ortaya çıkmasını bekliyoruz” diyor.

YÜKSELMEZ DİYENLER

Dolar kurunda en azından yılın ilk yarısı için 2,80 TL seviyesinin altı çok fazla öngörülmüyor. 2,90-3,00 TL bandı daha çok öne çıkıyor. FED’in en azından yılın ilk yarısında faiz artırma beklentisinin olmadığını hatırlatan Destek Menkul Genel Müdürü Tuna Yılmaz, bu durumun gelişmekte olan ülke para birimleriyle birlikte TL’ye de destek olduğunu kaydediyor.

Ancak yurtiçinde zaman zaman artış gösteren politik riskler, dolar/TL’de yaşanabilecek geri çekilmelerin sınırlı kalmasına neden oluyor. Tuna Yılmaz, önümüzdeki süreçte politik riskin azalması ve FED’in faiz konusunda yavaş adım atacağı öngörüsüyle TL’de 2,90-3,00 (minimum-maksimum) bant aralığında hareket bekliyor. Yılmaz, “İkinci yarıdan sonra FED'in daha fazla ön plana çıkması, TL'nin üzerinde değer kaybına yönelik baskıyı artırabilir” diyor.

Şu anda piyasalara ilişkin epey belirsizlik var. Jeopolitik risklerdeki artış ve azalışa, küresel piyasalardaki verilere göre dolarda aşağı ya da yukarı yönlü hareketler olabilir. Bu çerçevede kurda 2,85-3,05 gibi geniş bir bantta hareket olabileceğini söyleyen GCM Forex Genel Müdürü Alper Nergiz, jeopolitik risklerin artması halinde 3,05’in de üzerine çıkılabileceği kanaatinde.

FED NE YAPAR?

Döviz piyasasında izlenecek konuların başında FED politikaları geliyor. Uzun süredir beklenen faiz artırımını 15 Aralık 2015’te yapmış ve politika faizini yüzde 0,25’ten yüzde 0,50’ye çıkarmıştı.

Yeni yıla girerken FED’in 2016 yılında dört etapta toplamda 1 puanlık faiz artıracağı beklentisi hakimdi. Ancak Çin ekonomisiyle ilgili endişelerle Yuan'ın değer kaybı, petrolde durmak bilmeyen düşüş trendi, global büyüme riskleri gibi faktörler, FED'in faiz artırım beklentisini ötelemiş görünüyor.

Mart ayında FED'in faiz artırma ihtimali opsiyon tarafında neredeyse yüzde 0 olarak fiyatlanırken, haziran ayı için ise yüzde 12 gibi çok düşük bir ihtimalle fiyatlanıyor.

MB BAŞKANI DEĞİŞECEK

Merkez Bankası Başkanı Erdem Başçı’nın görev süresi 19 Nisan’da doluyor. Sonrasında başkanlık koltuğuna kimin oturacağı önemli bir belirsizlik. Ancak asıl önemli olan konunun ku-rumların ve genel politikaların devamlılığı olduğunu hatırlatmak gerekiyor.

Merkez Bankası’nın nasıl bir para politikası izlemesi gerektiğine ilişkin olarak farklı görüşler var. Hükümet tarafından sık sık dile getirilen faizlerin indirilmesiyle, özellikle tüketimin arttırılması yoluyla büyümenin ve reel sektörün desteklenmesi amaçlanıyor.

Ancak enflasyondaki yukarı yönlü eğilimin azalması için faizlerin yükseltilmesi gerektiğini savunanlar da bulunuyor. Metin Aytekin, MB’nin ise politika faizine dokunmadan piyasada oluşan faizleri yukarı yönlü hareket ettirme yoluna gittiğini söylüyor. Ayte-kin, “MB, volatilitenin azalması halinde faizlerde sadeleşmeye gidebileceğini açıklamıştı. MB’nin duruşunda ancak çoklu faizden sadeleşmeye gitmekle değişiklik olabilir. Bunun haricinde başkan değişti diye dramatik bir