19 Ekim'de yayımlanan tebliğlerle vergide elektronik uygulamaların kapsamı genişletildi.

M. FATİH KÖPRÜ / EY DİREKTÖR

fatih.kopru@tr.ey.com

www.vergidegundem.com

Birçok mükellefin genellikle 2020 yılı içinde bu uygulamalara dahil olması gerekiyor. Ancak bu konuda kafalar biraz karışık. Biz de bu hafta bu konuyu özetlemeye çalıştık.

Uzun yıllardır beyanname ve bildirimlerin çok büyük bir kısmı elektronik olarak veriliyor. Ödemeler bankalardan elektronik olarak yapılıyor.

Yani hiç vergi dairesinin kapısından girmeden mükellef olmaktan kaynaklanan ödevlerin hemen hepsi yerine getirilebiliyor.

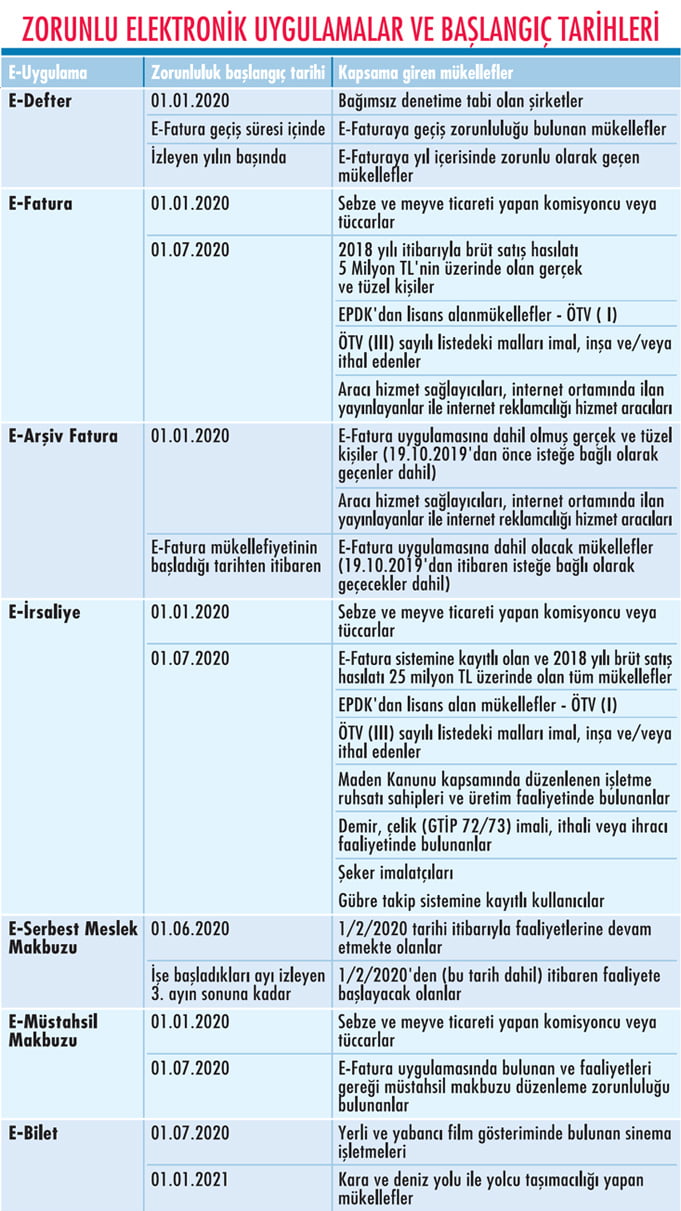

Tabloyu görmek için görsele tıklayın.

Mükellefler açısından bir de defter ve belgeler var elbet. Artık birçok mükellef elektronik ortamda belgelerini hazırlayıp müşterilerine gönderiyor ve yine elektronik ortamda defterlerine kaydedip defter ve belgelerini elektronik olarak saklayabiliyorlar.

Baştan sadece ihtiyari olarak başlayan bu uygulamalar zamanla bazı mükellefler için zorunlu hale getirildi. Son olarak 19 Ekim'de yayımlanan tebliğle, e-Defter uygulamasının kapsamı biraz daha genişletildi.

Aynı tarihte yayımlanan başka bir tebliğle ise e-belgelerle ilgili daha önceki tebliğlerin çoğunun yürürlükten kaldırıldığını ve konunun tek bir tebliğde toplandığını görüyoruz.

Aynı zamanda bu tebliğle bazı mükellefler için elektronik belge düzenleme zorunluluğu da getiriliyor.

Kimler kapsama giriyor, hangi tarihten itibaren zorunluluk başlıyor gibi sorular havada uçuşuyor.

Biz de uygulayıcılara biraz olsun yardımcı olabilmek açısından, 56 sayfalık tebliğde yer alan söz konusu zorunluluklar hakkında özet bilgiler vermek istedik.

E-DEFTER

Elektronik deftere ilişkin esaslar 2011 yılında yayımlanan Elektronik Defter Genel Tebliği ile belirlenmişti.

Bu uygulama, sadece yevmiye defteri ve defteri kebirin elektronik olarak tutulması, kaydedilmesi, onaylanması, saklanması ve ibrazını içeriyor.

Kapsama girmeyen diğer defterlerin (envanter defteri, pay defteri, genel kurul toplantı ve müzakere defteri, yönetim kurulu karar defteri, damga vergisi defteri gibi) kağıt ortamında tutulmasına devam ediliyor.

19 Ekim tarihli tebliğle, e-Fatura uygulamasına geçme zorunluluğu bulunan mükelleflerin aynı zamanda e-Defter uygulamasına da geçmek zorunda olduğuna ilişkin düzenleme yapıldı.

E-Deftere geçiş işlemlerinin, e-Fatura uygulamasına geçiş süresi içinde tamamlanması gerekiyor. E-Fatura uygulamasına yıl içinde zorunlu olarak geçen mükellefler bakımından ise e-Defter zorunluluğu, izleyen yılın başından itibaren başlıyor.

Aynı tebliğle, Türk Ticaret Kanunu uyarınca bağımsız denetime tabi olan şirketler de 1 Ocak 2020 tarihinden itibaren e-Defter kapsamına alındı. 2020 ve müteakip yıllarda bağımsız denetime tabi olma şartlarını sağlayan mükellefler açısından e-Defter zorunluluğu, şartların sağlandığı yılı takip eden yılın başından itibaren başlıyor.

E-FATURA ZORUNLULUĞU

İlk olarak, brüt satış hasılatı 5 milyon lira ve üzerinde olan mükellefler için elektronik fatura uygulamasına geçme zorunluluğu getirildiğini söyleyebiliriz.

Bu şartı 2018 veya 2019 hesap dönemlerinde sağlayan mükellefler 1 Temmuz 2020 tarihinden, 2020 veya müteakip hesap dönemlerinde sağlayanlar ise ilgili hesap dönemini izleyen yılın yedinci ayının başından itibaren e-Fatura uygulamasına geçmek zorundalar.

Bunun dışında 2019 yılında Enerji Piyasası Düzenleme Kurumu'ndan (EPDK) madeni yağ lisansı (bayilik lisansı dahil) alanlar ile Özel Tüketim Vergisi (ÖTV) Kanunu'na ekli (III) sayılı listedeki malların (alkollü, alkolsüz bazı içecekler, tütün ve tütün mamulleri) imal veya ithalini 2019 yılında gerçekleştirenlerin, 1 Temmuz 2020 tarihinden itibaren e-Fatura uygulamasına geçmeleri gerekiyor.

Söz konusu işlemleri 2020 ve sonraki yıllarda gerçekleştiren mükellefler içinse zorunluluk, lisans alımı veya imal, inşa veya ithalin gerçekleştirildiği ayı izleyen dördüncü ayın başından itibaren başlıyor.

Diğer taraftan;

- Başkalarına ait iktisadi ve ticari faaliyetlerin yapılmasına elektronik ticaret ortamı sağlayan gerçek veya tüzel kişi aracı hizmet sağlayıcıları,

- İnternet ortamında gerçek veya tüzel kişilere ait motorlu taşıtlar ve gayrimenkullerin satış veya kiralanmasına ilişkin ilanlar yayınlayan internet sitelerinin sahipleri veya işletmecileri,

- İnternet reklamcılığı hizmet aracıları da e-Fatura kapsamına alındı. Bu mükellefler de 1 Temmuz 2020 tarihine kadar başvurularını ve fiili geçiş hazırlıklarını tamamlayarak e-Fatura uygulamasına geçmek zorundalar.

2020 veya takip eden hesap dönemlerinden itibaren işe başlayanların ise işe başlama tarihinden itibaren üç ay içinde e-Fatura sistemine dahil olmaları gerekiyor.

Komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükellefler ise 1 Ocak 2020 tarihine kadar (2020 veya takip eden hesap dönemlerinde işe başlayacak olanlar ise işe başlama tarihinden itibaren üç ay içinde) e-Fatura uygulamasına geçmek zorundalar.

Yukarıda sayılan mükellefler arasında olmayan ya da şartları sağlamayan mükellefler de isterlerse başvuru yapıp e-Fatura kapsamına dahil olabilirler.

Satıcı ve alıcının her ikisinin de e-Fatura uygulamasına kayıtlı kullanıcılar olması halinde, bunlar arasında düzenlenen faturaların tamamının e-Fatura olması zorunlu.

E-fatura mükelleflerince, bu uygulamaya kayıtlı olmayan vergi mükellefleri ile vergi mükellefi olmayanlara kesilen faturaların ise kağıt (e-Arşiv fatura kapsamındaysa e-Arşiv Fatura) olması gerekiyor.

İHRACATTA E-FATURA

E-Fatura uygulamasına kayıtlı olan mükelleflerden, mal ihracı ve yolcu beraberi eşya ihracı (Türkiye'de ikamet etmeyenlere KDV hesaplanarak yapılan satışlar) kapsamında fatura düzenleyenler 1 Temmuz 2017 tarihinden beri e-Fatura uygulaması kapsamındalar.

Türkiye'de ikamet etmeyenlere özel fatura ile yapılan bavul ticareti kapsamındaki satışlar açısından ise bu zorunluluk 1 Temmuz 2020 tarihinden itibaren başlıyor.

E-ARŞİV FATURA

E-Arşiv Fatura uygulamasına kayıtlı mükellefler, e-Fatura uygulamasına kayıtlı mükelleflere yaptıkları mal satışı ve hizmet ifalarında faturayı e-Fatura olarak, e-Fatura uygulamasına kayıtlı olmayan vergi mükellefleri ve vergi mükellefi olmayanlara yaptıkları mal satışı ve hizmet ifalarında ise faturayı e-Arşiv Fatura olarak düzenlemek zorundalar.

Alıcının talebine göre e-Arşiv Faturayı (belgenin aslı) kağıt veya elektronik ortamda iletebilirler. Düzenleyene ait nüshanın (ikinci nüsha) ise elektronik ortamda muhafaza edilmesi gerekiyor.

Önceki tebliğler kapsamında e-Fatura uygulamasına dahil olmuş ya da 19 Ekim 2019 tarihinden önce isteğe bağlı olarak e-Fatura uygulamasına geçmiş olan mükelleflerin, 1 Ocak 2020 tarihine kadar e-Arşiv Fatura uygulamasına da geçmeleri gerekiyor.

E-Fatura bölümünde yer verdiğimiz zorunluluklar kapsamında belirtilen tarihlerde e-Fatura uygulamasına dahil olacak mükellefler ile 19 Ekim'den itibaren isteğe bağlı olarak e-Fatura sistemine geçecek olan mükelleflerin ise e-Faturaya geçiş süresinde ayrıca e-Arşiv Faturaya geçiş işlemlerini de tamamlamaları gerekiyor.

E-Fatura bölümünde faaliyetleri tanımlanan; aracı hizmet sağlayıcıları, internet reklamcılığı hizmet aracıları ile internet ortamında ilan yayınlayanlar da 1 Ocak 2020 tarihine kadar e-Arşiv Fatura uygulamasına geçmek zorundalar.

2020 ve takip eden hesap dönemlerinden itibaren bu işlerle iştigal edecek olan mükelleflerin ise işe başlama tarihinden itibaren üç ay içinde e-Arşiv Fatura uygulamasına geçmeleri gerekiyor.

UYGULAMAYA DAHİL OLMAYANLAR

E-Arşiv Fatura uygulamasına dahil olmayan mükelleflerce, 1 Ocak 2020 tarihinden itibaren düzenlenecek faturaların, vergiler dahil toplam tutarının 30 bin lirayı aşması halinde, söz konusu faturaların "e-Arşiv Fatura" olarak düzenlenmesi gerekiyor.

Bu tutar, vergi mükelleflerine düzenlenenler açısından, vergiler dahil toplam 5 bin lira olarak dikkate alınıyor. Tutar karşılaştırması yapılırken, aynı günde aynı kişilere düzenlenen faturalar topluca dikkate alınacak.

Bu kapsamdaki e-Arşiv Faturaların, GİB tarafından sunulan e-Belge düzenleme portalı üzerinden düzenlenmesi gerekiyor.

Söz konusu faturaların istisnai durumlar haricinde e-Ar-şiv Fatura yerine matbu (kağıt) fatura olarak düzenlenmesi halinde, faturayı düzenleyen ile nihai tüketici dışındaki vergi mükellefleri için düzenlenen veya alınan her bir kağıt fatura için ayrı ayrı olmak üzere özel usulsüzlük cezası kesilecek.

E-İRSALİYE

Aşağıda sayılan mükelleflerin, 1 Temmuz 2020 tarihine kadar e-İrsaliye sistemine dahil olmaları gerekiyor.

- E-Fatura uygulamasına kayıtlı olan ve 2018 veya müteakip hesap dönemleri brüt satış hasılatı 25 milyon lira ve üzeri olan mükellefler,

- ÖTV Kanunu'na ekli (I) sayılı listedeki malların imali, ithali, teslimi gibi faaliyetleri nedeniyle EPDK'dan lisans (bayilik lisansı dahil) alan mükellefler,

- ÖTV Kanunu'na ekli (III) sayılı listedeki malların imal, inşa, ithalini ve ana bayi/distribütör şeklinde pazarlamasını gerçekleştiren mükellefler,

- Maden Kanunu kapsamında düzenlenen işletme ruh-satı/sertifikası sahipleri ve bu kişilerle yaptıkları sözleşme kapsamında maden üretimi yapan gerçek ve tüzel kişiler,

- Şeker imalatı gerçekleştiren mükellefler,

- Demir ve çelik ile demir veya çelikten eşyanın imal, ithal veya ihracını gerçekleştiren mükellefler,

- Gübre Takip Sistemine kayıtlı kullanıcılar.

Komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükellefler içinse e-İrsaliye sistemine dahil olma tarihi 1 Ocak 2020 olarak belirlenmiş durumda.

2020 yılı başından itibaren yukarıdaki faaliyetlere başlayan mükellefler için e-İrsaliye uygulamasına geçme zorunluluğu, söz konusu işlemlerinin gerçekleştirildiği ayı izleyen dördüncü ayın başından itibaren başlayacak.

E-SERBEST MESKLEK MAKBUZU

1 Şubat 2020 tarihi itibarıyla faaliyete devam etmekte olan serbest meslek erbabının 1 Haziran 2020 tarihine, 1 Şubat 2020 tarihinden (bu tarih dahil) itibaren faaliyete başlayacak olanların ise işe başladıkları ayı izleyen üçüncü ayın sonuna kadar e-Serbest Meslek Makbuzu uygulamasına dahil olmaları gerekiyor.

Vergiden muaf serbest meslek erbabı için bu zorunluluk söz konusu değil.

E-MÜSTAHSİL MAKBUZU

Müstahsil makbuzu, gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alımında düzenlenen ve fatura yerine geçen ticari bir belgedir.

E-Fatura uygulamasına geçmek zorunda olan mükelleflerden faaliyetleri gereği aynı zamanda müstahsil makbuzu düzenlemek zorunda olanların 1 Temmuz 2020 tarihine, komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükelleflerin ise 1 Ocak 2020 tarihine kadar e-Müstahsil Makbuzu sistemine dahil olarak söz konusu belgeleri e-Müstahsil Makbuzu olarak düzenlemeleri gerekiyor.

2020 veya sonraki yıllarda e-Fatura uygulamasına geçen ve müstahsil makbuzu düzenleme zorunluluğu bulunan mükelleflerin ise e-Fatura uygulamasına geçiş süresi içinde e-Müstahsil makbuzu uygulamasına da dahil olmaları gerekiyor.

E-BİLET

Karayolu Taşıma Yönetmeliği'nde belirtilen şehirlerarası tarifeli yolcu taşımacılığı faaliyetiyle iştigal eden D1 yetki belgeli işletmeler 1 Ocak 2021 tarihine kadar e-Bilet uygulamasına geçmek zorundalar.

2021 veya sonraki yıllarda faaliyetlerine başlayanların ise faaliyete başladıkları ayı izleyen dördüncü ayın başından itibaren e-Bilet uygulamasına dahil olmaları gerekiyor.

Söz konusu işletmeler belirtilen tarihlerden itibaren, yolcu biletleri ve yolcu listelerini e-Bilet ve e-Bilet Yolcu Listesi olarak düzenleyecekler.

Zorunluluk getirilen bir diğer mükellef grubu ise yerli ve yabancı film gösteriminde bulunan sinema işletmeleri.

Bunlar 1 Temmuz 2020 tarihine kadar (bu tarihten sonra faaliyete başlayanlar, faaliyetlerine başladıkları ayı izleyen dördüncü ayın başına kadar) e-Bilet uygulamasına geçmek ve giriş biletlerini e-Bilet olarak düzenlemek zorundalar.

BAKANLIK KARAR VEREBİLİR

Bunlar dışında Gelir İdaresi Başkanlığı (GİB), yapılan analiz veya inceleme çalışmaları neticesinde riskli ya da vergiye uyum düzeyi düşük olduğu tespit edilen mükellefleri veya mükellef gruplarını, faaliyet, sektör ve ciro tutarına bağlı olmaksızın, e-Defter, e-Fatura, e-Arşiv Fatura, e-İrsaliye, e-Gider Pusulası ve e-Müstahsil Makbuzu uygulamasına geçirebilir.

Bu işlem yazılı bildirim yapılmak ve geçiş hazırlıkları için en az üç ay süre vermek suretiyle gerçekleştirilecek.

BAZILARI İSE İSTEĞE BAĞLI

Tebliğ uyarınca; gider pusulası, dekont, sigorta poliçesi, sigorta komisyon gider belgesi ve döviz alım/satım belgelerinin de elektronik olarak düzenlenebilmesi mümkün. Ancak bunlarla ilgili bir zorunluluk bulunmuyor.

Talep eden mükellefler, GİB'e başvurarak tebliğde belirtilen hazırlık işlemlerini yapmak suretiyle gerekli izni alabilirler.