CEREN ORAL

coral@ekonomist.com.tr

Geçen hafta itibarıyla borsa şirketlerinin 2018'in ilk çeyreğine ait bilançoları tamamlandı. Biz de BİST-100 Endeksi'ndeki ağırlığı nedeniyle önem arz eden bankaların finansal sonuçlarını inceledik.

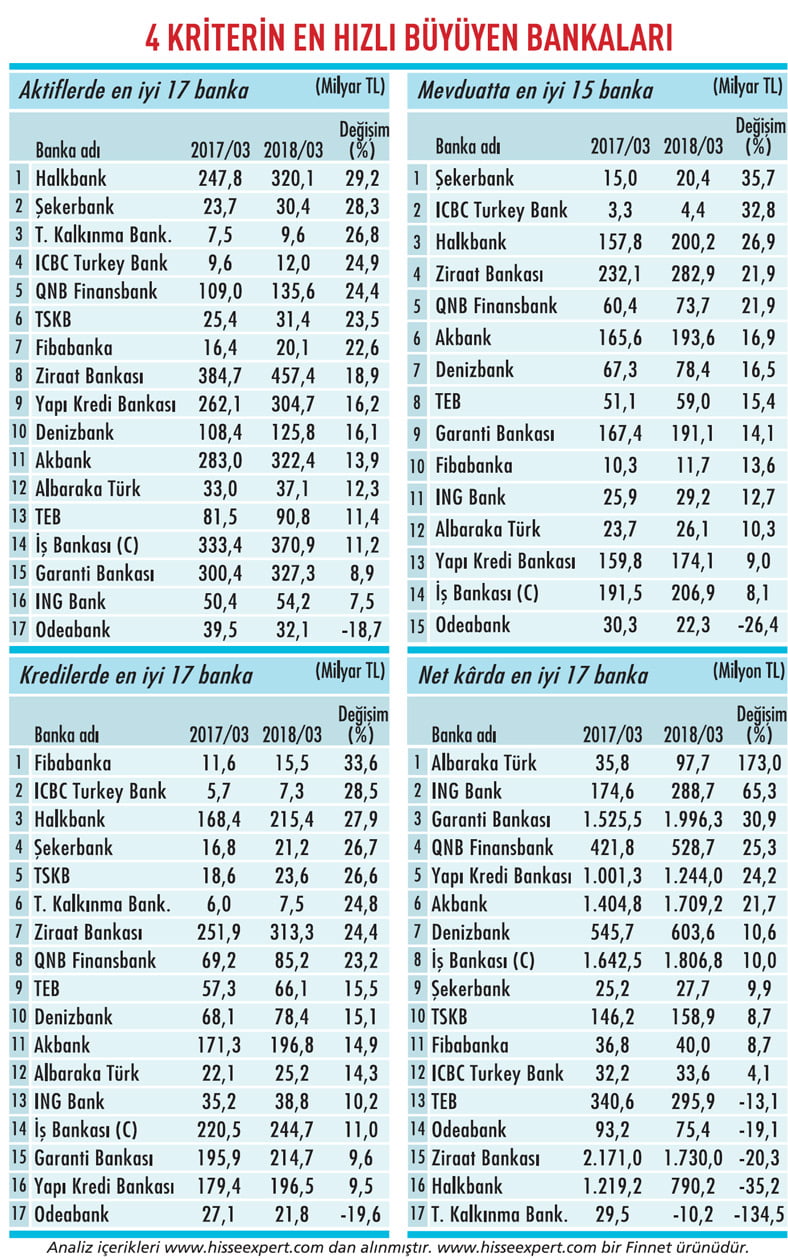

Tabloyu görmek için görsele tıklayın.

17 bankanın aktifler, krediler, mevduat ve net kâr görünümlerine tablo olarak yer verdik. Beklentiler ile gerçekleşen sonuçları kıyasladığımız haberimizde, ikinci çeyrek öngörülerini de araştırdık.

BEKLENTİLER NASILDI?

İş Yatırım Araştırma Müdürü Bülent Şengönül, Akbank, Albaraka Türk, Garanti, Halkbank, Türkiye Sınai Kalkınma Bankası (TSKB), Vakıfbank ve Yapı Kredi Bankası'nın (YKB) çeyreklik bazda yüzde 7 kâr büyümesiyle 2018'e görece sınırlı olumlu başlangıç yapacağını öngörmüştü. Ancak yıllık bazda banka kârlarında yüzde 3 düşüş bekleyen Şengönül, çeyreklik ve yıllık olarak güçlü kâr büyümesi beklediği bankaları TSKB, Akbank, YKB olarak sıralamıştı.

Şeker Yatırım'ın bankacılık analisti Sevgi Onur'un tahminleri ise bankalarda kârlılıkta önceki çeyreğe göre yüzde 7 artış, yıllık bazda yüzde 7 daralma olacağı yönündeydi. Onur, "Çeyreksel bazda en yüksek kâr artışı YKB, İş Bankası ve TSKB'de görülebilir" demişti.

Sevgi Onur, kamu bankalarında kredi ve mevduatlarda güçlü büyümeyi ve kredi, mevduat makasında iyileşmeyi ilk çeyreğin öne çıkacak başlıkları arasında göstermişti. Onur, net faiz marjında daralma, net ücret ve komisyon gelirlerinde artış, swap fonlama işlemlerine bağlı yüksek ticari işlem zararları, kredi karşılıklarında iyileşme, operasyonel giderlerde azalma olacağını kaydetmişti.

NELER DİKKAT ÇEKTİ?

Peki, ilk çeyrekte sonuçlar nasıl gerçekleşti ve bilançolarda hangi unsurlar dikkat çekti? Yatırım Finansman'ın kıdemli bankacılık analisti Gökay Böbek, bankaların net kârının piyasa beklentisini yaklaşık yüzde 15 geçtiğini aktarıyor.

Böbek, "Garanti ve YKB'nin net kârı beklentileri aşarken Halkbank'ın net kârı beklentilerin hafif altında kaldı" diyor. Gökay Böbek, takip listesindeki bankalar içinde, Akbank ve YKB'nin kredi-mevduat faiz makasının diğer bankalara göre daha iyi geliştiğinin de altını çiziyor.

TEB Yatırım'ın kıdemli bankacılık analisti Övünç Gürsoy, ilk çeyrek kârlarının beklentileri geçerek iyi geldiğini söylüyor. "Komisyon büyümesi gelirleri destekledi" diyen Gürsoy, karşılıklarda nette düşüş gözlemlediklerini belirtiyor. Övünç Gürsoy, İş Bankası ve Garanti'nin kâr artışında diğer bankalara kıyasla iyi performans sergilediğini de kaydediyor.

Global Menkul Değerler Analisti Rıdvan Baştürk, Albaraka'nın net kârının piyasa beklentisinin yüzde 66, iş Bankası'nın yüzde 27, Garanti'nin yüzde 20, YKB'nin yüzde 14, Akbank'ın yüzde 8 üzerinde olduğu bilgisini paylaşıyor.

Net kârı beklentilerin altında kalan bankaları TSKB (yüzde 8) ve Halk-bank (yüzde 1) olarak sıralayan Baştürk, şöyle devam ediyor: "Bankalarda yeniden fiyatlama kaynaklı kredi-mevduat marjı genişledi. Akbank, Garanti, YKB ve TSKB'de TÜFE katkısından arındırılmış net faiz marjı iyileşti. YKB ve iş Bankası, marj yönetiminde bu çeyreğin başarılı bankaları oldu."

KGF'NİN ETKİSİ

201 7'de sektörün gündem maddelerinden biri de Kredi Garanti Fonu (KGF) olmuştu. 201 7'de 250 milyar TL'lik kredi hacmi oluşturan KGF, banka kârlarına katkı yapmıştı. Ancak KGF etkisiyle hızlı kredi büyümesine karşın mevduattaki büyümenin görece geride kalması, kredi, mevduat oranlarını ve mevduat maliyetlerini 2017'de yukarı çekmişti.

Peki, KGF'nin ilk çeyrek finansallarında etkisi görüldü mü? Gedik Yatırım Araştırma Müdürü Ali Kerim Akkoyunlu, "2018 ilk çeyrekte, 2017'de KGF'nin de etkisiyle güçlü büyüyen kredi büyümesinde yavaşlama oldu. Ancak yavaşlayan kredi büyümesinin mevduat rekabetini azaltmasıyla kârlılıkta artış

gözlemledik" diyor. Akkoyunlu, özel bankaların kârlarının aynı dönemde toplamda 30 baz puan arttığını ifade ediyor.

Yeniden yapılandırılan krediler de son dönemde sektörde konuşulan konulardan biri. Ali Kerim Akkoyunlu, yeniden yapılandırılan kredilerin şirket özelinde olduğunu ve yapılandırmanın bankalara etkilerinin de sınırlı kalacağını düşünüyor.

İKİNCİ ÇEYREK NASIL GEÇER?

ilk çeyrek analizlerinin ardından ikinci çeyrek öngörüleri de merak ediliyor. Yatırım Finansman'dan Gökay Böbek, ikinci çeyrekte faiz marjlarındaki iyileşmenin devam etmesini bekliyor, ikinci çeyrekte kârlılıkta önemli değişim öngörmeyen Böbek'e göre, TL'deki değer kaybı ve enflasyondaki artış trendinin devam etmesi, marj ve kredi kalitesi açısından risk oluşturabilir.

Faizlerde yükselişin devam ettiğini söyleyen TEB Yatırım'dan Övünç Gür-soy ise ikinci çeyrekte net faiz marjında ilk çeyreğe göre biraz zayıflama görülebileceği uyarısında bulunuyor. Kredi büyümesinin yavaşlayacağını tahmin eden Gürsoy, "Kurdaki hareketler, kredi karşılıkları üzerinde baskı yaratabilir" diye konuşuyor.

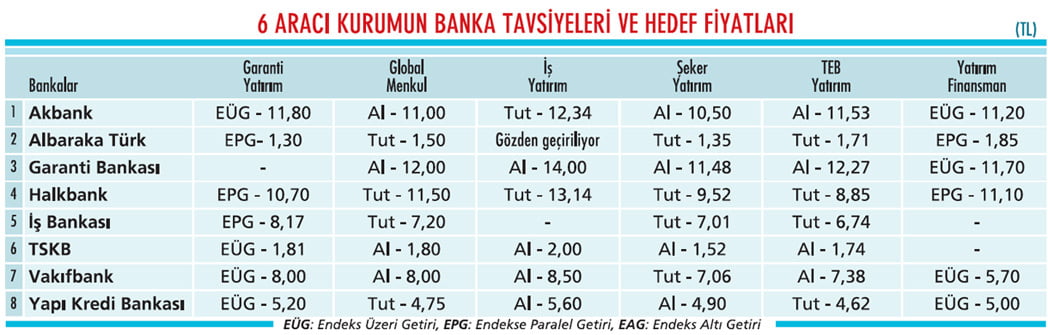

HEDEF DEĞERLER DÜŞTÜ

2018'in başından bu yana borsada bankacılık endeksindeki kayıpların sanayi endeksindeki kayıplardan fazla olduğu gözlemleniyor. Siyasi ve jeopolitik risklere ek olarak artan faizlerin borçlanma maliyetleri, yükselen enflasyonun ise kâr marjları üzerinde baskı yarattığı belirtiliyor.

Son dönemde yabancı yatırımcıların banka hisselerindeki satışları da dikkat çekiyor. BİST-100'de ağırlıklı payı olan banka hisselerindeki satışlar endeksteki gerilemeleri de tetikliyor. Bu nedenle aracı kurumların banka hedef değerlerinde aşağı yönlü güncellemeler de oluyor.

Şeker Yatırım, 2017'ye ait finansal sonuçların ardından Akbank'ta 11,28 TL, Albaraka Türk'te 1,46 TL, Garanti'de 12,29 TL, Halkbank'ta 11,20 TL, İş Bankası'nda 7,43 TL, Vakıfbank'ta 7,58 TL hedef fiyat öngörüyordu.

Aradan geçen yaklaşık üç aylık sürenin ardından Şeker Yatırım hedef fiyatlarını Akbank'ta 10,50 TL'ye, Albaraka Türk'te 1,35 TL'ye, Garanti'de 11,48 TL'ye, Halkbank'ta 9,52 TL'ye, İş Bankası'nda 7,01 TL'ye, Vakıfbank'ta ise 7,06 TL'ye indirdi. Garanti Yatırım da aynı süreçte hedef fiyatlarını Akbank'ta 12,20 TL'den 11,80 TL'ye, İş Bankası'nda 8,50 TL'den 8,17 TL'ye, TSKB'de 1,85 TL'den 1,81 TL'ye aşağı yönlü güncelledi.

SEKİZ BANKANIN ÖZEL ANALİZİ

AKBANK

İlk çeyrekte yıllık yüzde 21 artışla 1,7 milyar TL net kâr açıkladı. Kredi, mevduat makasındaki ve yabancı para kredilerindeki büyüme dikkat çekti. Banka, yeniden yapılandırılan Yıldız Holding kredisini yakın izlemeye alarak daha fazla karşılık ayırmaya başladı. Otaş kredisinde takibe almak dahil alternatifler değerlendiriliyor. Bu riskin önemli kısmı için 2017 sonunda karşılık ayrıldı.

ALBARAKA

İlk çeyrekte net kâr yıllık yüzde 173 artışla 98 milyon TL oldu ve beklentileri geçti. Sermaye yeterlilik oranı 200 baz puan artışla yüzde 19,2'ye yükseldi. Bu artışta, ilk çeyrekteki ana sermaye benzeri sukuk ihracı etkili oldu. Ancak faaliyet gelirlerinin kuvvetli tablo çizmediği belirtiliyor.

GARANTİ

İlk üç ayda yıllık yüzde 31 yükselişle yaklaşık 2 milyar TL net kâr elde etti. Çeyreksel öz kaynak kârlılığı yüzde 19,1 oldu. Ücret ve komisyon gelirleri yıllık yüzde 34 artarak kârlılığa katkı yaptı. Kredi yeniden yapılandırması ve fonlama maliyet kontrolleriyle bankanın çekirdek TL kredi spreadi de genişledi.

HALKBANK

İlk çeyrekte net kâr 790 milyon TL oldu ve önceki çeyreğe göre yüzde 11 artsa da yıllık bazda yüzde 35 geriledi. Öz kaynak kârlılığı yüzde 12,2 oldu. Kredi-mevduat faiz makası daraldı ve komisyon gelirleri düştü. Yüksek seviyede tutulan ve korunan aktif kalite dikkat çekiyor.

TÜRKİYE İŞ BANKASI

İlk çeyrekte ne kârı yıllık yüzde 10 artarak 1,8 milyar TL oldu. Bu, yüzde 17,5 oranında ortalama öz kaynak getirisine işaret ediyor. Temel bankacılık gelirlerindeki güçlü artış, kredi büyümesindeki zayıf performans, 678 milyon TL ticari zarar ise ilk çeyreğin öne çıkan unsurları oldu.

TSKB

İlk üç aydaki 159 milyon TL net kâr, yıllık yüzde 9 artsa da tahminlerin altında kaldı. UFRS9'a geçişle bankanın yakın izlemedeki krediler portföyündeki artış, TL kredi getirilerindeki güçlü toparlanma ve kuvvetli faaliyet gelirleri öne çıktı. Ancak faaliyet giderlerindeki artış yükselebilir.

VAKIFBANK

Kamu kurumlarının mevduatlarına uygulanan mevduat faiz tavanı rekabet avantajı yaratıyor. Orta vadede maliyet avantajını devam ettirebilir. TL mevduat ağırlığı yüksek olan Vakıfbank'ta, faizlerin yükseldiği dönemde rakiplere göre marjlar baskılanabilir.

YAPIKREDİ

1,2 milyar TL olan ilk çeyrek net kârı yıllık yüzde 24 arttı. Öz kaynak kârlılığı çeyreksel olarak yüzde 11,9'dan yüzde 16,1'e yükseldi. Faiz dışı gelirlerdeki güçlü artış ve daha düşük faaliyet giderleri kârlılığı destekledi. Banka, 2018'de yüzde 17-18 net kâr artışı öngörüyor.