DR. ORHAN KARACA

okaraca@ekonomist.com. tr

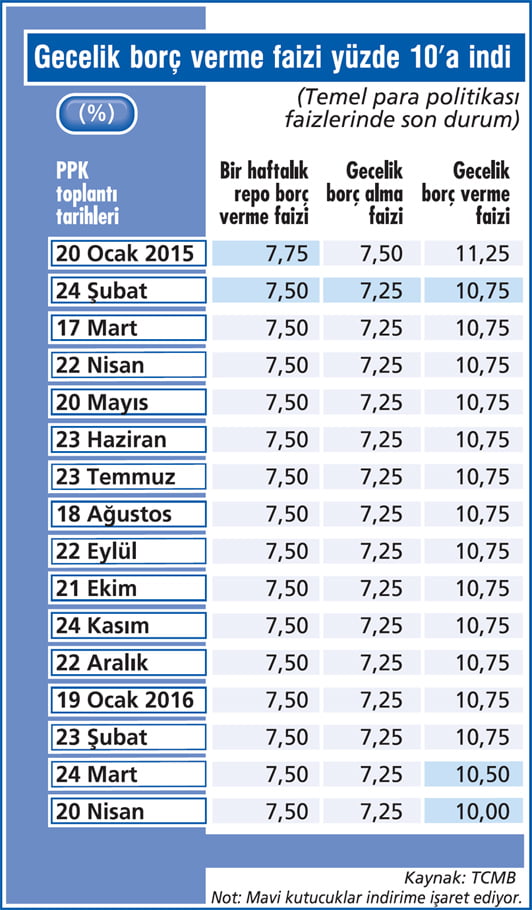

PPK, bir yıllık aradan sonra mart ayında temel para politikası faizlerinden biri olan gecelik borç verme faizinde indirime gitmişti. Nisan ayı toplantısında bu indirimin devamı geldi. Gecelik borç verme faizi, mart ayında 25 baz puanlık indirimle yüzde 10,75’ten yüzde 10,5’e düşürülmüştü.

Tabloyu görmek için görsele tıklayın.

Nisan ayı toplantısında ise 50 baz puanlık daha indirimle yüzde 10’a çekildi. PPK, nisan ayı toplantısında diğer iki temel para politikası faizi olan gecelik borç alma faizi ile bir hafta vadeli repo borç verme faizine ise yine dokunmadı. Gecelik borçlanma faizi yüzde 7,25’te, bir hafta vadeli repo borç verme faizi de yüzde 7,5’te sabit kaldı.

Nisan ayı toplantısında ise 50 baz puanlık daha indirimle yüzde 10’a çekildi. PPK, nisan ayı toplantısında diğer iki temel para politikası faizi olan gecelik borç alma faizi ile bir hafta vadeli repo borç verme faizine ise yine dokunmadı. Gecelik borçlanma faizi yüzde 7,25’te, bir hafta vadeli repo borç verme faizi de yüzde 7,5’te sabit kaldı.Gecelik borç verme faizi, Merkez Bankası’nın faiz koridoru olarak nitelediği bandın üst sınırını oluşturuyor. Böylece iki ayda bu üst sınır 0,75 puan aşağıya çekilmiş oldu. Faiz koridorunun alt sınırı olan gecelik borç alma faizi ise hala yerinde duruyor.

ÇETİNKAYA’NIN İLK İCRAATI

Son beş yıldır Merkez Bankası Başkanı olan Erdem Başçı’nın görev süresi 19 Nisan’da doldu. Onun yerine 2012 yılından beri PPK üyesi olan Murat Çetinkaya atandı. 20 Nisan’daki PPK toplantısında yapılan indirim yeni Merkez Bankası Başkanı Murat Çetinkaya’nın ilk icraatı oldu. İktidarın Başçı’dan pek memnun olmadığı ve faizleri aşağı çekecek bir Merkez Bankası Başkanı istediği biliniyordu.

Yeni başkan Çetinkaya’nın ilk icraatının da bu yönde olması doğrusu biraz kuşku yaratıyor. Ancak faizde indirimin yolu Başçı’nın başkanlık yaptığı son PPK toplantısı olan mart ayı toplantısında açılmıştı. Başçı göreve devam etseydi de muhtemelen geçen haftaki toplantıdan benzer bir karar çıkacaktı. Bu nedenle bunu hemen Çetinkaya’nın hanesine yazmamak gerekiyor.

PPK, faizdeki indirimi geçen yıl ağustos ayında açıklanan para politikasını sadeleştirme stratejisiyle gerekçelendiriyor. Merkez Bankası, fiyat istikrarı yanında finansal istikrara da ulaşmak amacıyla, 2011 yılından bu yana para politikasında birçok aracı birden kullanıyor. Bunlardan en önemlilerini ise gecelik borç verme faizi ile haftalık repo borç verme faizi oluşturuyor.

Piyasanın Merkez Bankası’ndan aldığı fonların ortalama maliyeti, fonlamada bu iki kanaldan hangisinin ağırlık taşıdığına bağlı olarak değişiyor. Merkez Bankası, piyasaya gecelik ve haftalık vadede verdiği fonların kompozisyonunu değiştirerek fonlama maliyetini de değiştiriyor.

Böylece fonlama maliyeti fiili para politikası faizi oluyor. Para politikasında sadeleşme, bu uygulamanın yavaş yavaş terkedilerek piyasanın yeniden tek faizle fonlanmaya başlanması anlamına geliyor. Merkez Bankası para politikasında sadeleşmenin sıkılaştır-ma ya da gevşeme anlamına gelmediğini söylediği için de, bu işlem tamamlandığında tek para politikası faizinin, ortalama fonlama maliyetinin uzun zamandır seyrettiği yüzde 8,5-9 arasında oluşması bekleniyor.

SADELEŞME KUŞKUSU

Ancak, geçen ay da yazdığımız gibi, sadeleşme adımının faiz koridorunun üst sınırının aşağı çekilmesiyle başlaması, Merkez Bankası’nın gerçek amacının ne olduğu konusunda kuşku yaratıyor. Bu kuşkuyu ortadan kaldırmak için üst sınır aşağı çekilirken alt sınırın ise yükseltilmesi yerinde olurdu. Ancak işe böyle başlanmadığı gibi nisan ayında da böyle yapılmadı. Bu da söz konusu kuşkunun devam etmesine yol açtı.

Bu kuşkunun doğru olup olmadığı birkaç ay içinde anlaşılacak. Çünkü indirimler böyle devam ederse ortalama fonlama maliyeti ile faiz koridorunun üst sınırı arasındaki marj iki ay içinde kapanacak. Para politikasında gerçekten sadeleşme amaçlanıyorsa, ondan sonra faiz koridorunun alt sınırının ve de bu sınıra çok yakın olan bir hafta vadeli repo borç verme faizinin yükseltilmesi gerekecek. Eğer böyle yapılmazsa olacak olan ise ortalama fonlama maliyetinin aşağıya inmesi yani para politikasında gevşeme yaşanması olacak.