M. FATİH KÖPRÜ

fatih.kopru@tr.ey.com

www. vergidegundem. com

Kurumlar vergisinde ise küresel finans krizinden bu yana önemli bir toparlanma yok. 2007’de yüzde 11,2 olan ve 2010’da yüzde 8,8’e kadar gerileyen kurumlar vergisi gelirlerinin toplam vergi gelirlerine oranı 2015’te yüzde 8,9 oldu.

Ekonomik İşbirliği ve Kalkınma Örgütü’ne (OECD) göre, kişisel gelir vergisinin toplam vergi gelirleri içerisindeki payı arttı. OECD’nin kısa süre önce yayınladığı “Gelir İstatistikleri 2017” raporunda, topluluğa üye ülkeler genelinde kurumlar vergisi tahsilatının düşük düzeyde yer almaya devam ettiği, sosyal güvenlik katkıları ve tüketim üzerinden alınan vergilerden elde edilen gelirlerde ise düşüş görüldüğü belirtiliyor.

Rapora göre, 2014’te yüzde 24,1 olan kişisel gelir vergilerinin toplam vergi gelirleri içindeki payı 2015’te yüzde 24,4’e yükseldi. Buna karşılık sosyal güvenlik katkıları ile mal ve hizmet vergilerinin payında düşüş gerçekleşti.

Kurumlar vergisi tarafında ise küresel finans krizinden bu yana önemli bir toparlanma gerçekleşmedi. Kriz öncesi dönem olarak baz alabileceğimiz 2007 yılında yüzde 11,2 olan ve 2010’da yüzde 8,8’e kadar gerileyen kurumlar vergisi gelirlerinin toplam vergi gelirlerine oranı 2015’te yüzde 8,9 olarak gerçekleşti.

VERGİ YÜKÜ

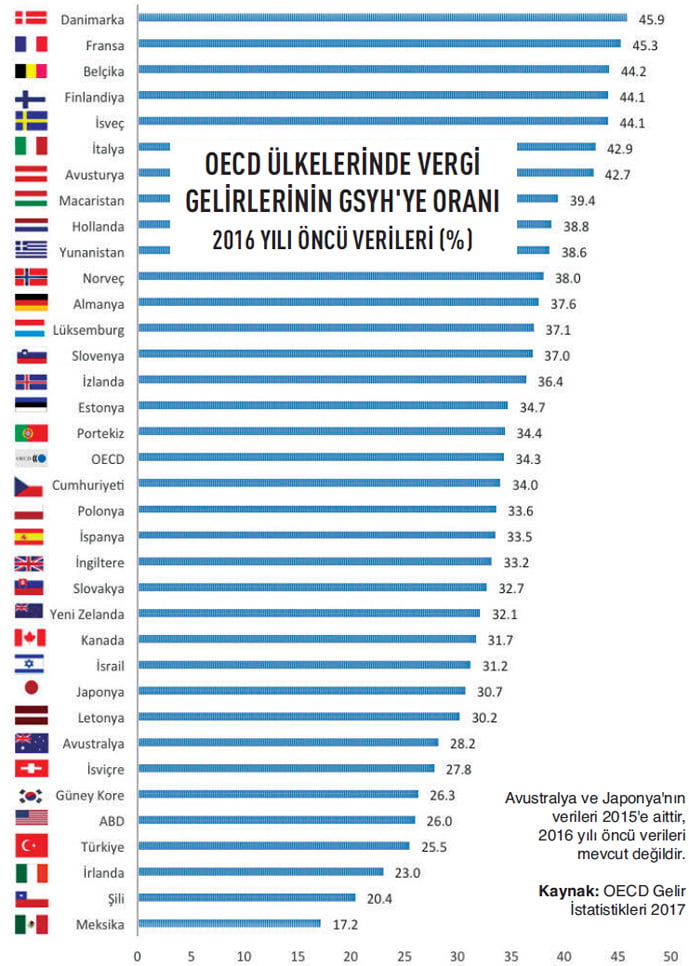

Vergi yükü olarak da tanımlanan vergi gelirlerinin GSYH’ye oranında OECD ortalaması, 2016 öncü verilerine göre yüzde 34,3’e yükseldi. Bu oran aynı zamanda kayıtların tutulmaya başlandığı 1965 yılından beri görülen en yüksek seviyeye işaret ediyor. Yine 1965 ve 2015 yılı rakamları karşılaştırıldığında, mal ve hizmetler üzerinden alınan vergilerin payının yüzde 38,4'ten yüzde 32,4'e gerilediği görülüyor.

OECD’ye üye ülkelerden 33’ün-den alınan 2016 yılı öncü verilerine göre, 20 ülkenin vergi/GSYH rasyo-sunda artış, 13 ülkede ise düşüş görülüyor. Vergi gelirlerinin GSYH’ye oranında 2016’da en büyük artış yüzde 2,2 ile Yunanistan’da ve yüzde 1,5 ile Hollanda’da, en büyük düşüş ise yüzde 1 ile Avusturya ve Yeni Zelanda’da gerçekleşti. Vergi gelirlerinin GSYH’ye oranında OECD ortalaması 2014’te yüzde 34 olarak açıklanmıştı.

OECD ülkeleri arasında vergi yükünün en yüksek olduğu Danimarka’da vergi gelirlerinin GSYH’ye oranı yüzde 45,9, Fransa’da yüzde 45,3 ve Belçika’da yüzde 44,2 seviyesinde yer alırken, listenin sonundaki Meksika, Şili ve İrlanda’da sırasıyla yüzde 17,2, yüzde 20,4 ve yüzde 23 gibi oranlarla ifade ediliyor. OECD’nin 35 üye ülkeye yer verdiği tabloda 32’nci sırada yer alan Türkiye’de vergi gelirlerinin GSYH’ye oranı yüzde 25,5 düzeyinde görünüyor.

Rapora göre, Meksika, Slovenya (yaklaşık yüzde 14) ve Türkiye'de (yaklaşık yüzde 22) vergi gelirlerinin nispeten büyük bir bölümü spesifik mal ve hizmetler üzerinden alınan vergiler yoluyla elde ediliyor.

ÜÇ ANA TREND

OECD’nin Gelir İstatistikleri 2017 Raporu’nda ayrıca, küresel finans krizi sonrası oluşan “vergi gelirlerinin dağılımını gösteren tabloyu” şekillendiren üç ana trendin de altı çiziliyor. Bunlardan birincisi, 2007’de yüzde 23,7 seviyesinde yer alan kişisel gelir vergilerinin toplamdaki payının 2010’da yüzde 23,2’ye gerilemesinin ardından 2015’te yüzde 24,4’e yükselmesi olarak dikkat çekiyor.

İkinci olarak, sosyal güvenlik katkıları ile mal ve hizmet vergilerinin payında meydana gelen değişikliklere vurgu yapılıyor. OECD ülkelerinde sosyal güvenlik katkılarının payında 2009’da, mal ve hizmet vergilerinin payında ise 2010’da hızlı bir tırmanış gözleniyor ve oranlar sırasıyla yüzde 26,6 ve yüzde 33’e kadar yükseliyor. 2015 yılına gelindiğinde ise sosyal güvenlik katkıları ile mal ve hizmet vergilerinin vergi gelirleri içerisindeki payı yüzde 25,8 ve yüzde 32,4’e düşmüş durumda.

Küresel finans krizini izleyen dönemde vergi gelirlerinin yapısına dair dikkat çekilen son trend de kurumlar vergisi tahsilatından elde edilen gelirlerdeki seyirle ilgili. 2007’de-ki payı yüzde 11,2 olan kurumlar vergisi gelirleri krizin hemen ardından sert düşüş kaydetti ve 2010’a gelindiğinde yüzde 8,8’e kadar geriledi. Kurumlar vergisi gelirlerinin 2015 yılındaki payı ise o döneme göre önemli bir toparlanma sağlayamadı ve yüzde 8,9 ile benzer düzeyde yer almaya devam ediyor.

EN ÖNEMLİ KAYNAK

OECD ortalamaları dikkate alındığında, bireyler ve kurumlar üzerinden elde edilen gelir vergileri 17 OECD üyesi ülkede kamu harcamalarının finansmanında kullanılan en önemli gelir kaynağı olmayı sürdürüyor. Gelirvergilerinin toplam vergi gelirleri içerisindeki payı bu ülkelerin dokuzunda (Avustralya, Kanada, Danimarka, İzlanda, İrlanda, Meksika, Yeni Zelanda, İsviçre ve ABD) yüzde 40’ın üzerinde.

OECD tarafından geçen yıla ilişkin öncü veriler baz alınarak hazırlanan tabloya göre, üye ülkelerde vergi gelirlerinin GSYH’ye oranı bakımından ilk sırada yüzde 45,9 ile Danimarka, son sırada ise yüzde 17,2 ile Meksika görülüyor. Tablonun 1965’teki durumuna bakıldığında ise Türkiye yüzde 10.6 ile son sırada, Fransa ise yüzde 33.6 ile en tepede yer alıyordu.

ABD DİKKAT ÇEKİCİ

Özellikle kurumlar vergisi oranında planlanan indirimle birlikte önemli bir vergi reformunun gerçekleştirilmeye çalışıldığı ABD ise vergi yükü tablosunda epey gerilerde yer alıyor.

ABD’de toplam vergi gelirlerinin büyük bölümünü bireysel gelir vergileri ve sosyal güvenlik katkıları oluştururken, kurumlar vergisi tahsilatının katkısı daha geri planda kalıyor. ABD’de uygulanan kurumlar vergisi oranı yüksek olsa da pek çok şirket yatırımlarını azaltma veya operasyonlarını başka ülkelere çekme yoluna gidiyor.