CEREN ORAL BALABAN

coral@ekonomist.com.tr

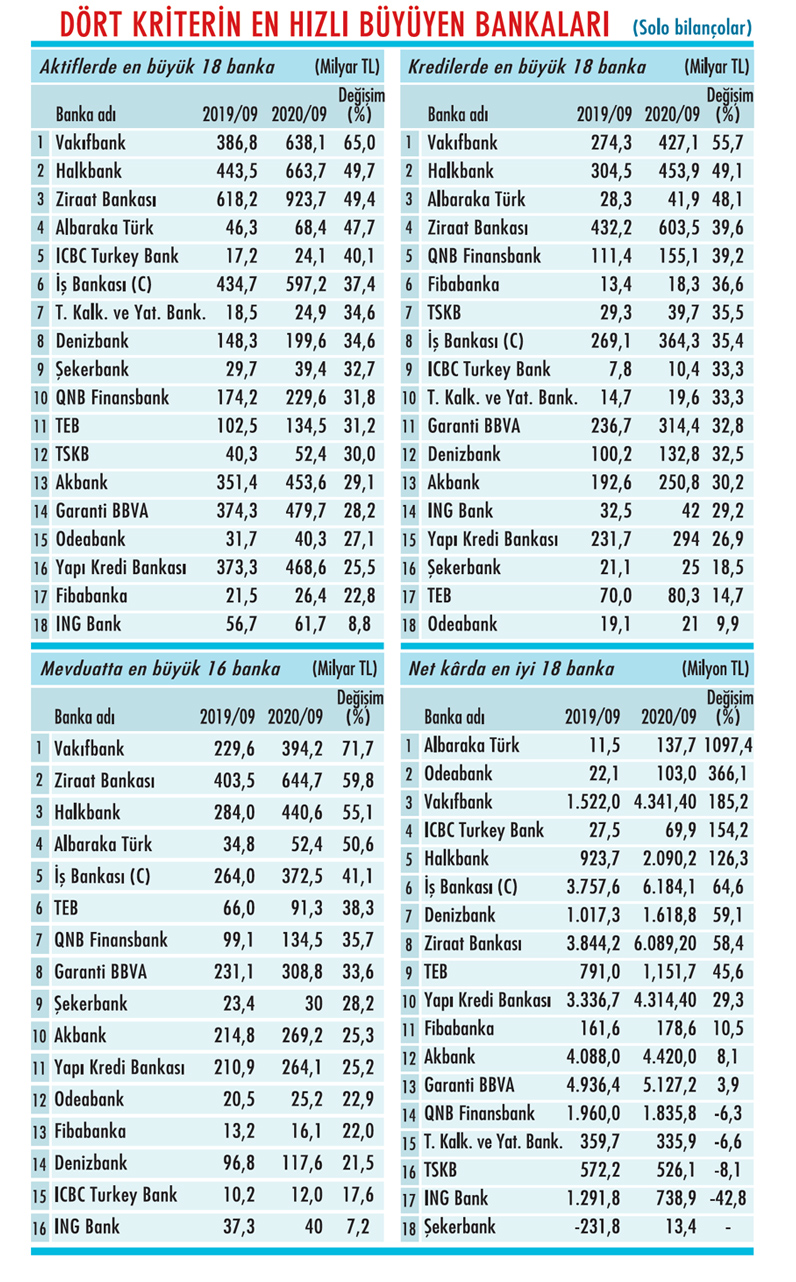

Borsa İstanbul'da (BİST) üçüncü çeyrek bilanço dönemi tamamlandı. Biz de üçüncü çeyrek banka finansalla-rını analiz ettik. Tablomuzda; 18 bankanın aktifler, mevduat, krediler ve net kâr rasyo-larındaki dokuz aylık sonuçlarına, yıllık bazda karşılaştırmalı şekilde yer verdik.

Tabloyu görmek için görsellere tıklayın.

Özellikle mart ayı ortasına kadarki süreçte faizlerdeki düşüş, ekonomik faaliyetlerdeki toparlanma ve bu canlanmanın etkisiyle kredi talebindeki artışla, bankalar açısından tablo oldukça olumluydu.

Ancak Covid-19, bu tablonun bozulmasına neden oldu. Garanti BBVA Genel Müdürü Recep Baştuğ da 2020'nin ilk iki ayının son yıllarda sektörde gördüğü en iyi ilk iki ay olduğunu söylüyor. "2020, sektörümüz açısından en iyi geçecek yıllardan biri olacaktı" diyen Baştuğ, pandemi nedeniyle bunun gerçekleşmediğine değiniyor.

KÂRLILIK BASKI ALTINDA!

Normalleşme adımlarıyla ekonomik aktivitenin hızlandığı üçüncü çeyrekte, yüksek oranda kredi büyümesi teşvik edildi. Tera Yatırım Ekonomisti Enver Erkan, üçüncü çeyrek banka bilançolarında gelir ve kârlılık ile ilgili kalemlerin baskı altında olduğunu gözlemliyor.

Düşen net faiz gelirleriyle öz kaynak kârlılığının gerilediğini kaydeden Erkan, artan fonlama ve risk maliyetlerinin bankaların kârlılığını sınırladığına dikkat çekiyor.

Bu dönemde yaşanan kredi büyümesinde düşük faizler kadar, bankaları kredi vermeye yönelten başta aktif rasyosu (AR) ve zorunlu karşılık nemalandırması kriterleri gibi faktörler de etkili oldu.

Enver Erkan, "Bu durum özellikle ticari bankaların üçüncü çeyrekte artan karşılık oranları ve serbest karşılık tutarları nedeniyle yüksek seviyede karşılık giderleri yazmasına neden oldu" diyor. Artan kredi büyümesiyle, bankaların daha fazla karşılık ayırmak durumunda olmasının kârlılığı baskıladığına da değiniyor.

ÖZEL-KAMU NASIL AYRIŞTI?

Özel bankalar ile kamu bankalarının üçüncü çeyrek sonuçlarında ayrışmalar göze çarpıyor.

Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu; üçüncü çeyrekte özel bankaların sonuçlarında öne çıkan başlıkları; yavaşlayan ancak süren kredi büyümeleri, yüksek provizyon giderleri, hafif daralan çekirdek faiz makası ve hafif toparlanan komisyon gelirleri olarak sıralıyor.

Akkoyunlu; özel bankaların üçüncü çeyrekte beklentilere paralel, makul kârlar açıkladığını belirtiyor.

Ali Kerim Akkoyunlu; kamu bankalarındaise yine yavaşlayan ancak devam eden kredi büyümelerine ek olarak çekirdek faiz makasının sert düştüğünü, özel bankalara göre provizyonların daha düşük seyrettiğini söylüyor.

Kamunun üçüncü çeyrekte daha zayıf kârlar elde ettiğini kaydeden Akkoyunlu, bilanço yapısıyla olumlu anlamda öne çıkan bankaların YKB ve İş Bankası olduğu görüşünü de aktarıyor.

DOKUZ AYDA 46,3 MİLYAR TL KÂR

Önceki hafta dokuz aylık döneme ait bankacılık sektör verileri de açıklandı. Sektörün eylül ayı net kârı 3,3 milyar TL, öz sermaye kârlılık oranı yüzde 7 oldu. Üçüncü çeyrek toplam net kârı 15,4 milyar TL'ye, dokuz aylık kümülatif kâr ise 46,3 milyar TL'ye ulaştı.

Şeker Yatırım Kıdemli Bankacılık Analisti Sevgi Onur, sektörün dokuz aylık kümülatif kârının yıllık yüzde 28,8 artığını ancak segmentler arası kârlılık performanslarında farklılıklar bulunduğunu kaydediyor.

Dokuz ayda kamu mevduat bankalarında yıllık yüzde 95,2'lik güçlü bir kâr artışı olduğunu söyleyen Onur, yabancı mevduat bankalarında net kârın yüzde 3,9 azaldığı bilgisini veriyor. Özel mevduat bankalarında ise kârın yüzde 25,9 artığını ifade ediyor.

SON ÇEYREK BEKLENTİLERİ

Ahlatcı Yatırım Araştırma Uzmanı Hüseyin Emre Tavacı, "Artan faizler kredilerde azalmaya neden olsa da bu durum sorunlu kredileri ve kredi riskini azaltacağı için banka bilançolarını olumlu etkileyecek" diyor.

Tavacı, yükselen faizlerle TL mevduatlarda olası artışın ve döviz kurunda yatay banda geçilmesinin öngörülebilirlik açısından bilançolara olumlu yansıyacağını da öngörüyor. H. Emre Tavacı, bilanço büyüklükleri ve bankacılık endeksindeki ağırlıklarıyla Garanti BBVA, Akbank ve YKB'nin öne çıkacağını tahmin ediyor.

Tavacı, sektör için riskleri ise CDS primindeki olası artışlar ile bozulan reel ekonomi nedeniyle verilen kredilerin geri ödemelerindeki gecikmelerin sorunlu kredileri büyütmesi olarak sıralıyor.

Gedik Yatırım'dan Ali Kerim Akkoyunlu'ya göre, son çeyrekte artan faizlerden dolayı bankaların çekirdek makasları daralabilir. Enflasyona H. EMRE TAVACI endeksli tahvil getirilerinden kaynaklanabilecek muhtemel yüksek getiriyle sektörün kredi aktivitesinde çeyreksel daralma bekleyen Akkoyunlu, YKB ve İş Bankası'nın yanında Akbank'ın da performansının dikkat çekebileceği görüşünde.

Ali Kerim Akkoyunlu, sektördeki en önemli riskin kredi dönüşlerinin sağlığı ve artan provizyon giderlerinden dolayı baskı altında kalan kârlar olduğunun altını çiziyor.

İvme kazanacak genel bir reform stratejisinin bu risklerin azalmasına yardımcı olup, sermaye getirilerini artırabileceğini de sözlerine ekliyor.

AKTİF RASYO KALKTI

Bu arada geçen hafta Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), AR'nin yılsonu itibarıyla uygulamadan kalkacağını açıkladı. Tera Yatırım'dan Enver Erkan, bankaların AR kriterini sağlamak için daha fazla kredi vermeye ve risk kriterlerini gevşetmeye yöneldiklerini söylüyor.

BDDK'nin normalleşme adımlarının devamı olarak AR'yi kaldırdığına dikkat çeken Erkan, üçüncü çeyrekte kredi büyümesinin patlamasına neden olan teşvik politikalarından önemli bir geri adım atıldığını belirtiyor.

Enver Erkan, şu değerlendirmeyi yapıyor: "AR'nin kaldırılması, bankaların kredilerden kaynaklı risklerini yönetmesi açısından, beklenen bir adımdı. Yüksek hızda gerçekleşen kredi büyümesi, sorunlu alacaklarda büyümeye neden olabilir.

Bankalar, yüksek oranda sorunlu alacak yönetmek durumunda. AR'nin kaldırılmasıyla bankalar, aktif pasif yönetimini daha rahat yapabilecek.

Mevduatların değerlendirilmesine ve kredi çıkışlarında kendi risk kriterlerine göre inisiyatif alabilecek. Kârlılık tarafında ise daha iyi bir makro görünüme, stabil kur ve faiz oranlarına ihtiyaç var."

SEKİZ BANKANIN ÜÇÜNCÜ ÇEYREK BİLANÇO ANALİZİ:

AKBANK

Pandemi dönemini iyi yönettiği kaydediliyor. Düşük seyreden kaldıracın ve karşılıkların normalleşmesiyle kârlılıkta güçlü büyüme dönemine geçebileceği öngörülüyor.

ALBARAKA TÜRK

Gelir yapısı güçleniyor. Bunun karşılık oranlarını yükselterek ileride doğabilecek karşılık gider baskısını hafifletmesinin olumlu olduğu aktarılıyor.

GARANTİ BBVA

Kredilerini, güvenli alanlarda ve teminat yapısını gözeterek büyütüyor. Muhafazakâr biçimde karşılıklarını ayırmasının aktif kalitenin korunma olasılığını güçlendirdiği bilgisi veriliyor.

HALKBANK

Son çeyrekte kredi spredlerindeki baskının artarak sürmesi bekleniyor. TÜFEX gelirlerinin gerçekleşen enflasyona göre yeniden değerlenecek olması ve daha düşük kur farkı zararları, kârı destekleyebilir.

İŞ BANKASI

Güçlü bir sermaye tabanına sahip. Rakiplerine göre düşük tahsili gecikmiş alacaklar (TGA) rasyosu, sabit seyreden kredi riski maliyeti, ihtiyatlı karşılık politikasıyla dikkat çekiyor.

TSKB

Kredi spredleri kuvvetli görünümünü koruyor. Tüm grup kredileri için karşılık oranları yükseltilmeye devam ediyor. Güçlü marj yapısını ve kârlılığını son çeyrekte de koruması bekleniyor.

VAKIFBANK

Süregelen açık pozisyonu risk oluşturmaya devam ediyor. Pazar payının artırılmasının gelir ve fon çeşitliliği anlamında bankanın geleceği açısından önem taşıdığı analizi yapılıyor.

YKB

Gelirlerinin kuvvetli olduğu, karşılık baskısının giderek azaldığı belirtiliyor. Faiz oranı riskini iyi yönetmesinin gelirler açısından olumlu bir tablo ortaya koyduğu aktarılıyor.

PAMİR KARAGÖZ QNB FINANSINVEST GENEL MUDURU "BANKALAR BU KADAR İSKONTOYU HAK ETMİYOR"

PAMİR KARAGÖZ QNB FINANSINVEST GENEL MUDURU "BANKALAR BU KADAR İSKONTOYU HAK ETMİYOR""Türk bankaları değerleme olarak tarihi diplerde işlem görüyor. Son dönemde yabancı yatırımcıların Türkiye pozisyonlarını azaltması ve TL'deki değer kaybı banka hisselerinin değerlerini olumsuz etkiledi.

Ancak geldiği seviye itibarıyla Türk bankaları gelişmekte olan ülke (GOÜ) bankalarına göre bu kadar iskontoyu hak etmiyor.

TL'de stabilitenin yakalanmasıyla ve ekonomi yönetiminin atacağı diğer adımlarla yabancı yatırımcının da Türk bankalarındaki pozisyonlarını tekrar artırabileceğini, yerli yatırımcıların da buna eşlik edebileceğini düşünüyoruz. Önümüzdeki en büyük risk ise pandemi sürecinin uzaması, bu sürecin ekonomi ve işletmeler üzerindeki olumsuz etkilerinin devam etmesi olacak."