Beklendiği üzere Vergi Denetim Kurulu (VDK) Başkanlığı 2024 faaliyet raporu ile faaliyet sonuçlarını 11 Mart 2024’te açıkladı. Rapor ile açıklanan faaliyetler şu şekilde özetlenebilir:

- “Vergiye uyum piramidi” yaklaşımıyla mükelleflere vergiye uyum seviyelerinin farklılığına bağlı denetim teknikleri ve yaptırımlar uygulandı.

- Sürekli gözetim ve kontrol araçları ile piyasalar yakından izlenerek, fiili envanter ve sektörel saha denetimlerinin yaygınlaştırılması ve yoğunlaştırılması çalışmaları sürdürüldü.

- Yüksek kazanç elde edilmesine rağmen gelir beyanı düşük olan veya vergi beyanları ile uyumsuz yaşam standardı sürdüren mükelleflere yönelik denetimler yapıldı.

- Risk analiz birimleri kurularak risk analiz sisteminin etkinlik ve verimliliği artırıldı.

- İncelemelerin haricinde “izaha davet” gibi farklı araçlar denetim süreçlerinde kullanıldı.

VDK ORGANİZASYON YAPISI

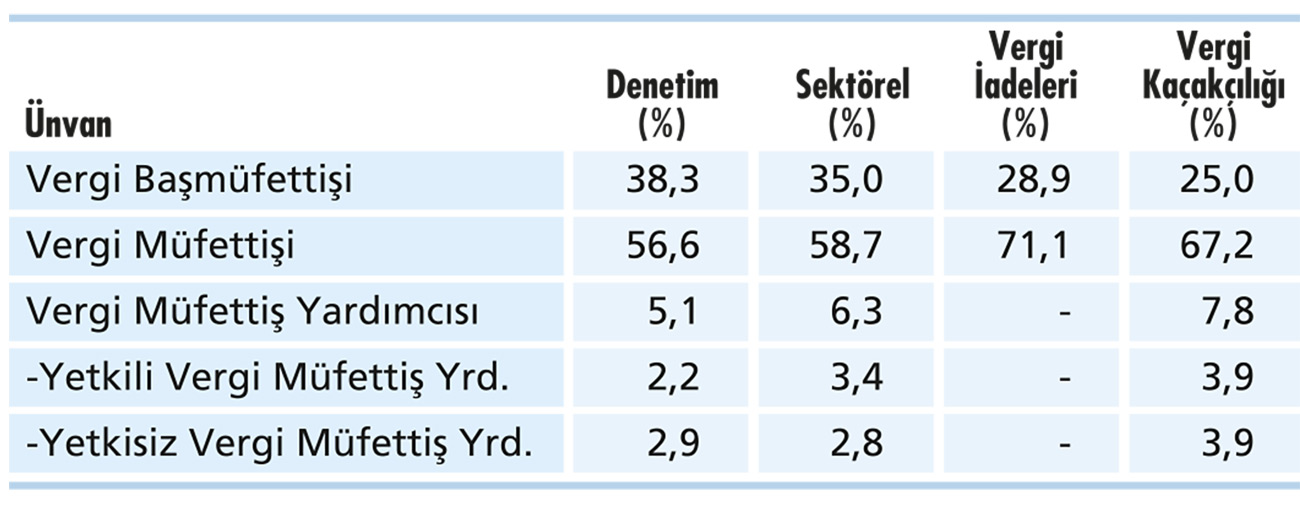

VDK Başkanlığı, Hazine ve Maliye Bakanlığı’nda faaliyet göstermekte olup, Başkanlık sektörel ve fonksiyonel uzmanlaşma, iş bölümü ile insan kaynağının etkin kullanımı için “denetim, vergi kaçakçılığı, vergi iadeleri ve sektörel denetim” olmak üzere dört daire başkanlığı şeklinde yapılandırılmıştır. 31.12.2024 itibarıyla Başkan dahil 15 bin 282 olan kadro sayısının % 47,7’si dolu olup 7 bin 296 müfettiş görev yapmıştır. Dairelerde görevli kadroların kıdem dağılımı şu şekildedir.

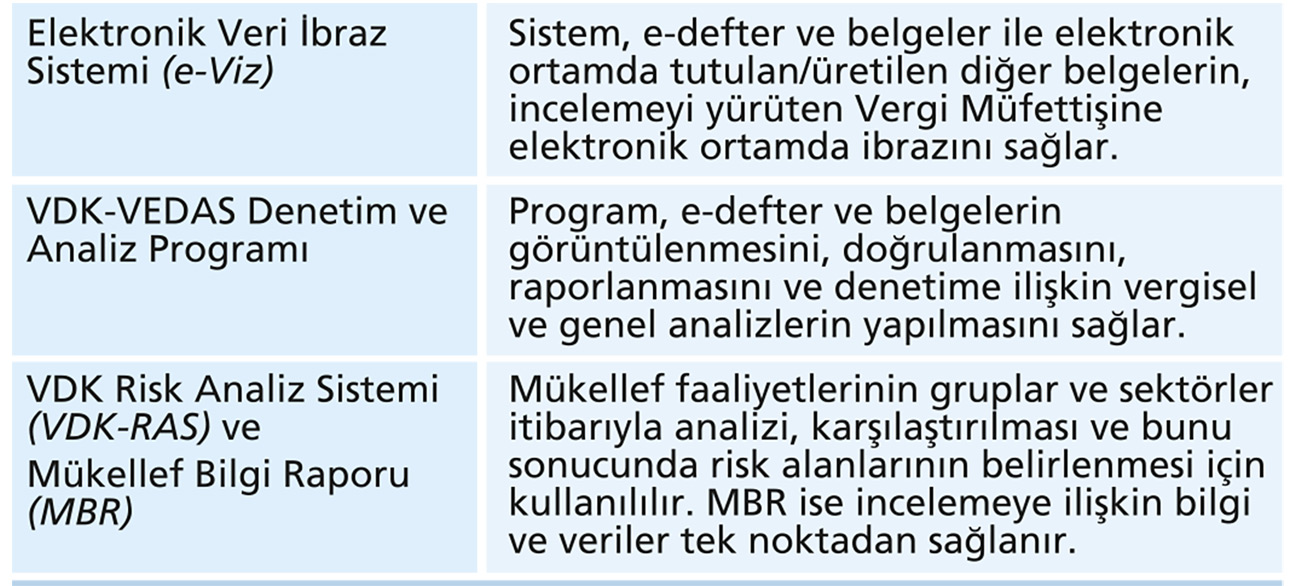

TEKNOLOJİ KULLANIMI VE FAALİYET SONUÇLARI

VDK, 2025 – 2027 Orta Vadeli Mali Program ile uyumlu şekilde 2024 yılında “vergi denetimi aracılığıyla kayıt dışı ekonomiyle mücadele etmek” hedefiyle faaliyetler gerçekleştirmiştir. VDK, e-denetim uygulamaları ile vergi incelemelerinde etkinliğin artırılması için aşağıdaki araçlar /sistemler kullanılmıştır. 2024 yılında VDK-RAS altında “risk analiz çalışmaları” sonucunda;

- 708.344 mükellef analiz edilmiş,

- Daire başkanlıkları talebiyle 2 bin 826 mükellef sahte belge olma ihtimaliyle analiz edilmiş,

- 19 sahte belge düzenleme organizasyonu yakalanmış,

- Haksız vergi iadesi riski ile bin 258 mükellef vergi incelemesine sevk edilmiş,

- 18 bin 272 mükellef izah davet kapsamında değerlendirilmek üzere ilgili birime sevk edilmiş,

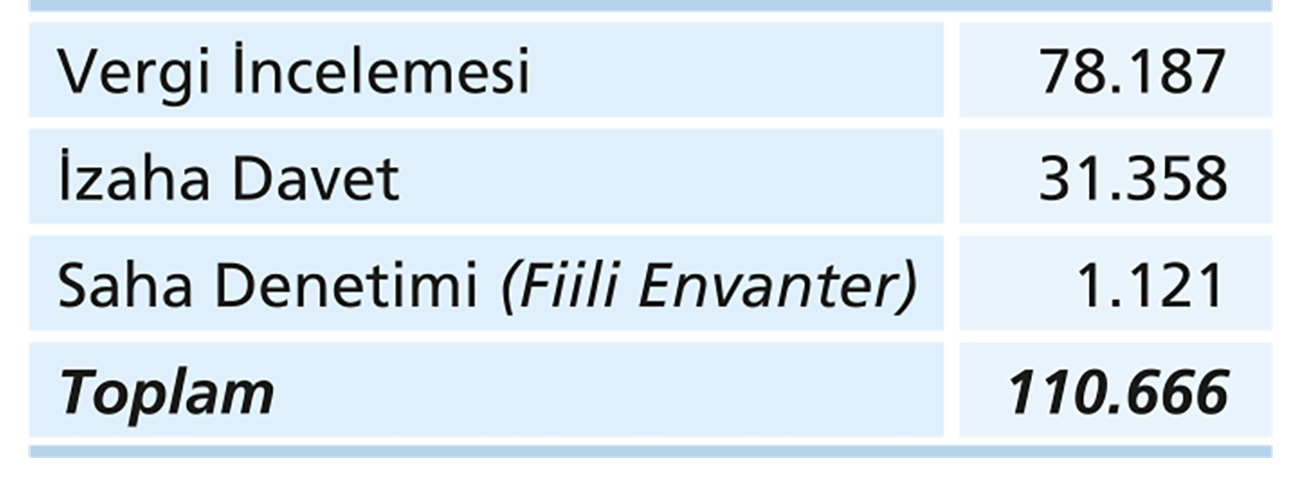

- 41 ayrı sektör ve konudan toplam 31 bin 737 mükellefin incelemeye sevki, gerçekleştirilmiştir. 2024 yılı vergi incelemesi, izaha davet ve fiili envater denetimi yapılan mükelleflere ilişkin sonuçlar ise şu şekildedir:

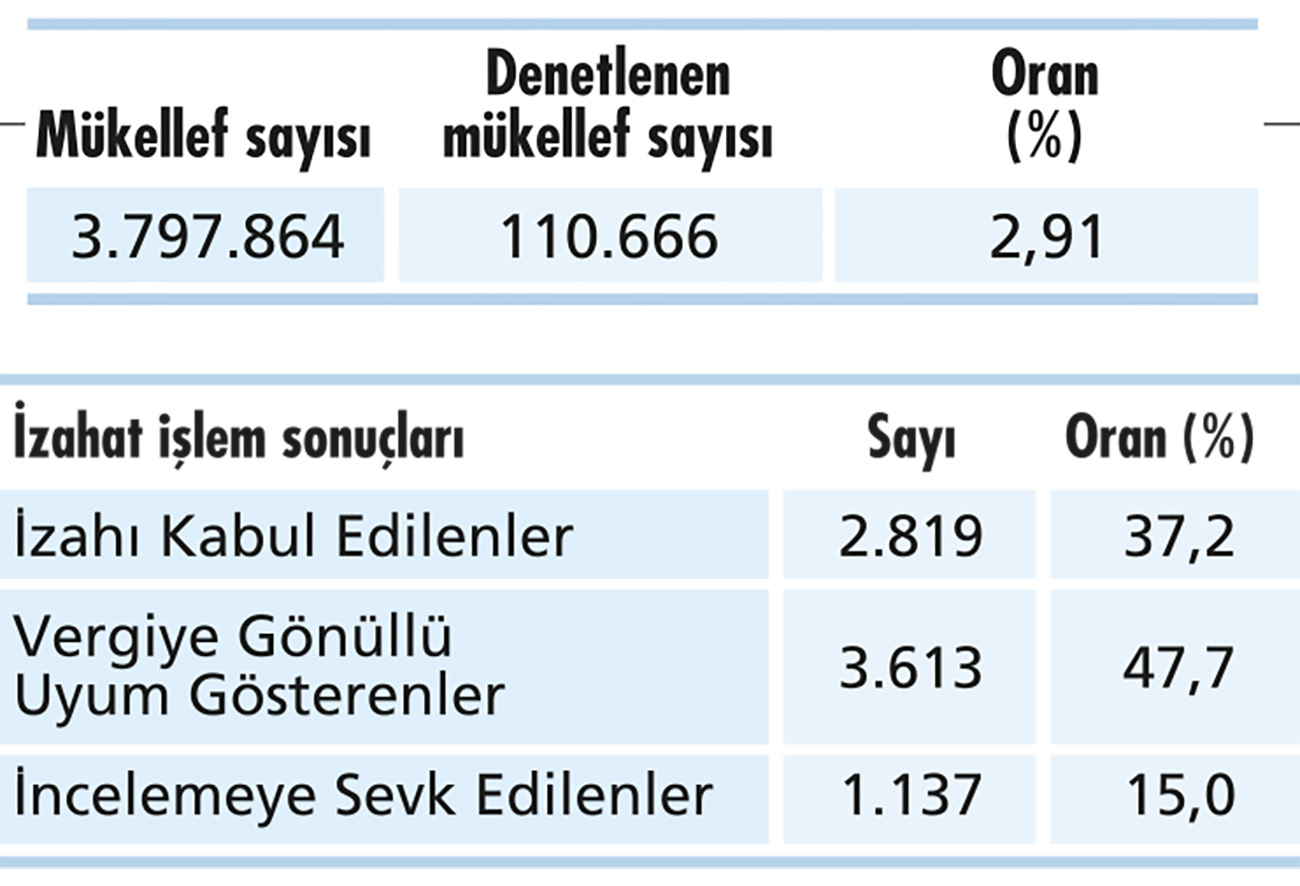

Faal gelir ve kurumlar Vergisi mükelleflerinden denetlenen mükellef sayısı aşağıdaki gibidir:

“İzaha davet” işlemleri tamamlanan 7 bin 569 mükellefin sonuçları aşağıdaki gibidir.

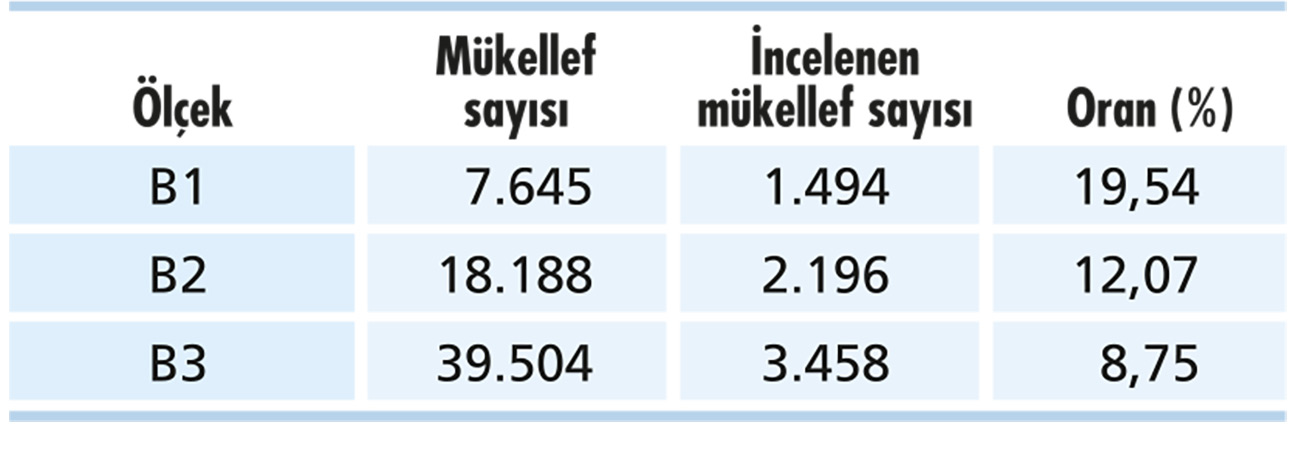

İncelenen mükelleflerin faaliyet ölçeklerine göre dağılımı ise şu şekildedir.

Mükellef büyüklüğüne göre inceleme oranlarına fotoğrafı aşağıdaki gibidir.

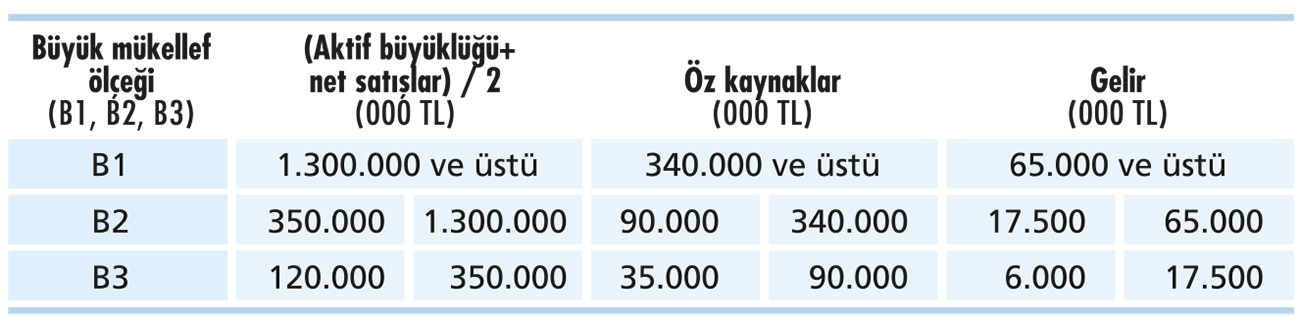

Mükellef büyüklüğü kriterinmin en üst basamağını oluşturan büyüklük sınıflaması aşağıdaki gibidir:

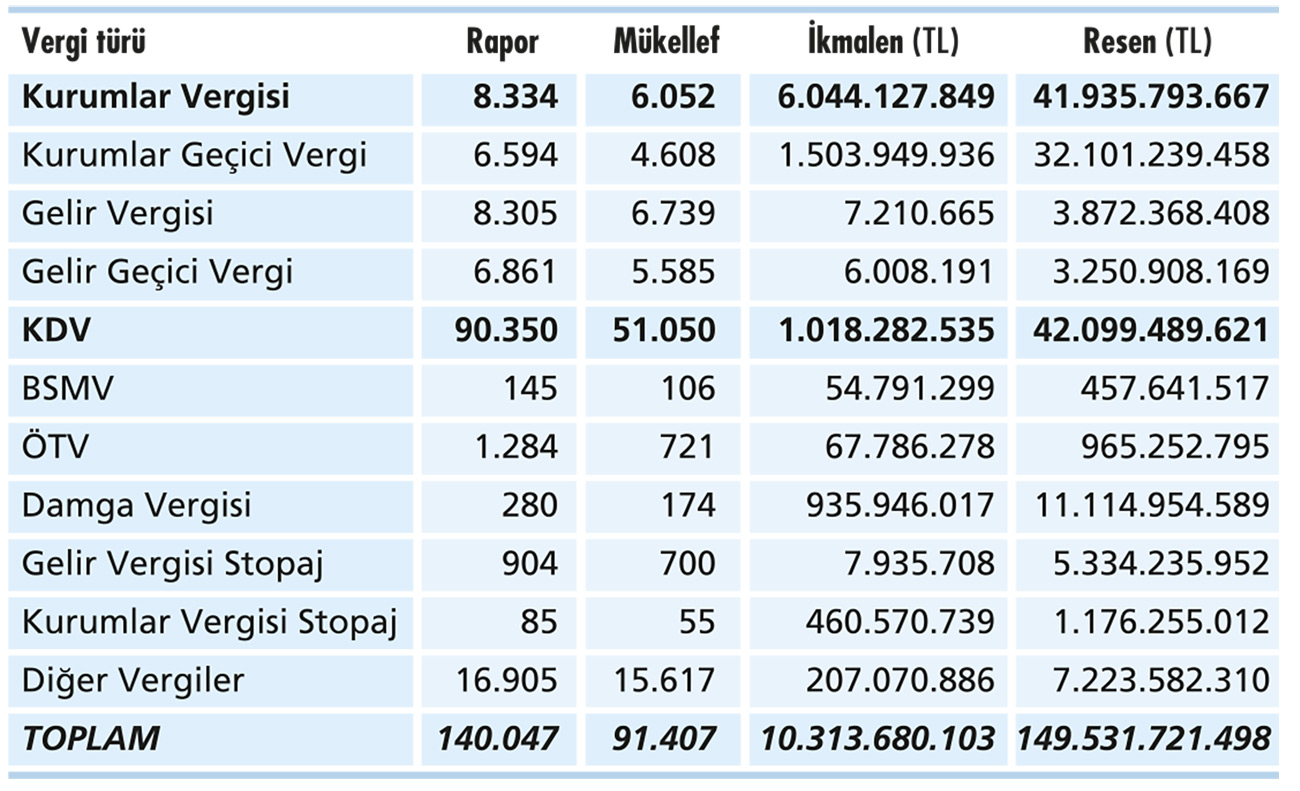

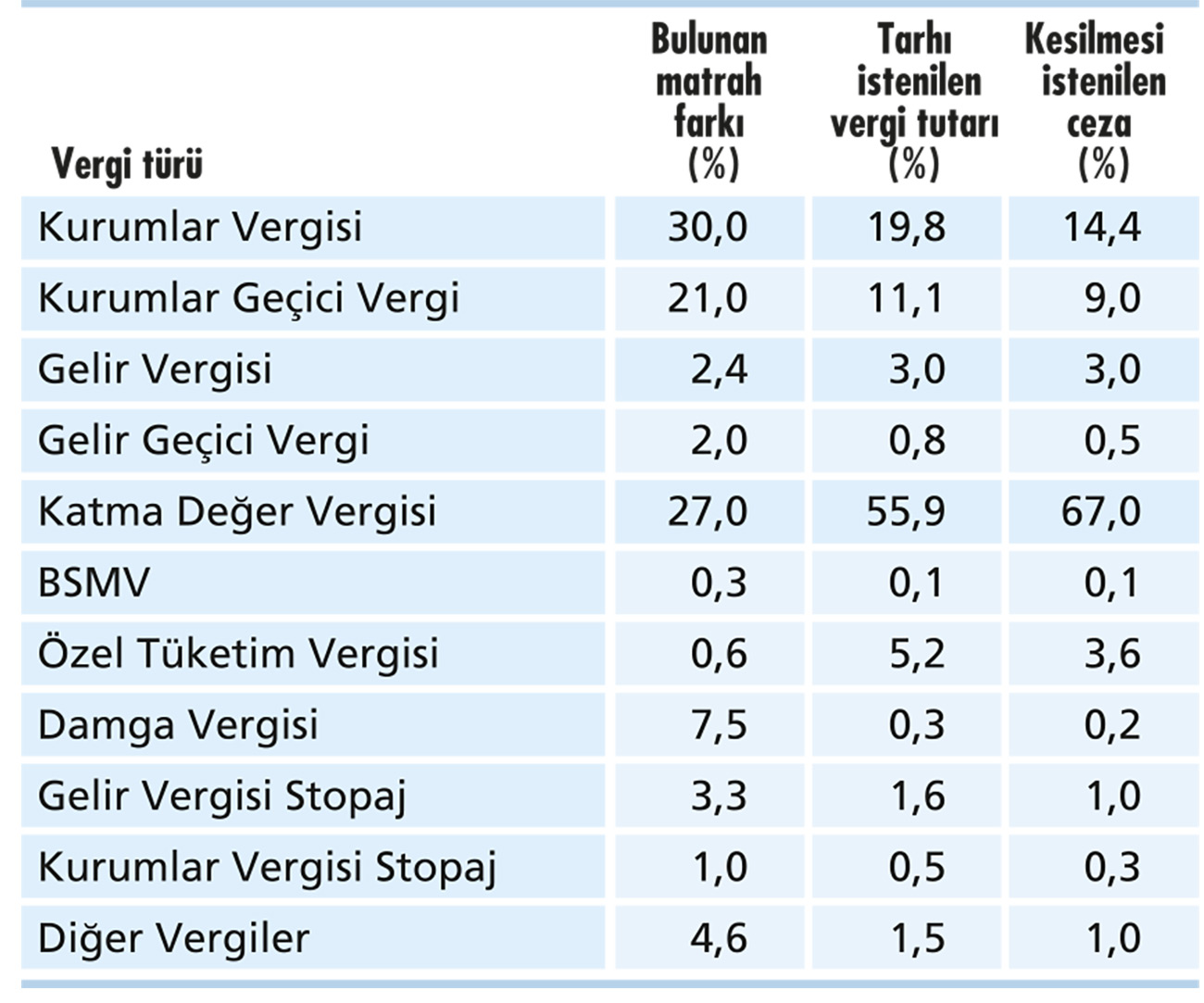

Vergi türlerine göre inceleme sonuçlarına göre yazılan rapor ve matrah farkları aşağıdaki gibidir:

Sonuçlandırılan incelemelerde vergi türüne göre tarh edilen vergi ve kesilen ceza toplamı şu şekildedir:

İNCELEMELERDEN ÇIKAN FOTOĞRAF NASIL?

VDK’nın 2024 yılı faaliyet raporundan çıkan fotoğraf şu şekilde özetlenebilir:

- Büyükler gözde denilebilir çünkü “B sınıfı” (büyük mükellef) mükelleflerinin yaklaşık %11’i incelenmiş olup; bu oran %2,06’lık genel oranın “5” katıdır.

- Büyüklerin en gözdesi ise B1 segmenti. Büyük mükelleflerden en üst sınıfın (“B1”) ise incelenme oranı yaklaşık %20 olup, bu oran %2,06’lık genel oranın “10” katıdır.

- Tarhı istenen vergilerin %19,8’i kurumlar vergisi, %55,9’u ise KDV tarhinyatı şeklindedir.

- KDV tarhiyatının %55,9, kesilen cezanın %67 ve yazılan raporların %65’inin KDV olması KDV kaçakçılığının yüksek olduğunun göstergesidir.

Faaliyet sonuçlarına göre büyük mükelleflerin inceleme riski yaklaşık %20, diğer bir deyişle her beş büyük mükelleften biri incelenebilir. Bu oranda geçmiş yıllarda çıkarılan vergi aflarındaki “matrah artırımı” etkin olabilir. Çünkü kayıt dışı çalışan mükellefler matrah artırımı bir fırsat olarak görünce yararlanmayanlar inceleme radarına giriyor olabilir.

Rapordaaki önemli açıklama “gayrimenkul sektöründe” satış yaptığı halde herhangi bir mükellefiyeti olmayan ve yapılan risk analiz çalışmaları neticesinde riskli bulunarak incelemeye alınan mükelleflere dair açıklama olduğu kanaatindeyiz. Bu kayıtdışılıkla mücadele için önemli bir aksiyon.

VERGİ İNCELEMELERİ ARTIK %100 DİJİTAL

13 Mayıs 2025 tarihli Resmi Gazete ile yayımlanan “Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik” değişikliğiyle vergi inceleme süreçleri tamamen dijitalleşti. Yapılan düzenlemelerle dijital araçlar (“elektronik sistem araçları”) ile artık incelemeler fiziki toplantılar olmadan “her türlü elektronik sistem” ve “güvenli elektronik imza” ile gerçekleştirilebilecek. Bunun faaliyetlere nasıl yansıyacağını görmek için 2025 yılı faaliyet raporu sonuçlarını beklemek gerekecek.