TALİP YILMAZ GÖZDE YENİOVA

tyilmaz@ekonomist.com.tr gyeniova@ekonomist.com.tr

Merkez Bankası'nın bağımsızlığıyla ilgili söylemlerin olduğu bir ortamda yapılan bu artırımla birlikte piyasalarda tahminlerin yeniden şekillenmeye başladığını gördük. Bu tahminlere göre portföy dağılımları da yeniden şekilleniyor. Dengeli portföy dağılımları korunmakla birlikte, oluşan iyimser hava sayesinde TL yatırım araçlarının payının artmaya başladığı gözleniyor.

Tabloları görmek için görsellere tıklayın.

Özellikle TL mevduat ve hisse için beklentiler daha iyimser. Piyasalar açısından hayli heyecanlı bir haftayı geride bıraktık. Kritik PPK faiz kararı öncesinde piyasa beklentileri politika faizinde 200 baz puan ile 700 baz puan arasındaki artışla oldukça geniş bir aralıktaydı. Ortalamada ise faiz artışı tahmini 400 baz puan seviyelerindeydi.

Zaten 3 Eylül'de açıklanan enflasyon verilerinde tüketici enflasyonunun yüzde 18'e üretici enflasyonunun yüzde 32'e dayanması sonrasında Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) yaptığı açıklamalar faiz artışı sinyali olarak algılanmıştı.

Merkez Bankası dediğini de yaptı. Beklentilerin çok üzerinde, politika faizinde 625 baz puanlık artış gerçekleştirdi. Para politikası faizi böylece yüzde 17,75'ten yüzde 24 seviyesine tırmandı.

Bu tek seferde yapılan en yüksek faiz artışı olarak tarihe geçti. MB'nin kararının ardından piyasalardaki beklentiler ve tahminler de yeniden şekillenmeye başladı. Biz de bundan sonraki süreçte yıl sonuna kadar piyasa uzmanlarına para ve sermaye piyasalarındaki beklentilerini sorduk.

Yatırım stratejilerini, model portföylerini araştırdık. Uzmanlar, alınan karara rağmen, yurtdışı piyasaların etkisiyle zorlukların devam ettiğini vurguluyorlar. Ancak artık sonbahar için daha iyimser olduklarını söylemek de mümkün. Haberimizin detaylarında bu konulara değineceğiz.

PORTFÖY NASIL OLMALI?

Merkez Bankası'nın faiz artırımı sonrasında öne çıkan yatırım araçları, basit geti-rili TL yatırım araçları oldu. Konuştuğumuz uzmanlar, faiz artışı sonrası TL'nin güçlenme eğilimine dikkat çekerken, TL mevduatta da yüzde 25'in üstü seviyelerin gündeme geldiğini kaydediyor.

Örneğin, TL faizlerin cazibesi nedeniyle sabit getirili enstrümanların (tahvil ve mevduat) ağırlığını yüzde 30 civarında tutan Garanti Yatırım, döviz cephesinde ise Türk bankalarının ihraç ettiği Eurobond faizlerinin çok yüksek olduğunu vurguluyor. Garanti Yatırım Genel Müdürü Zeki Şen, döviz taşımak isteyen yatırımcıların bu tahvillerde alım yapmalarını öneriyor.

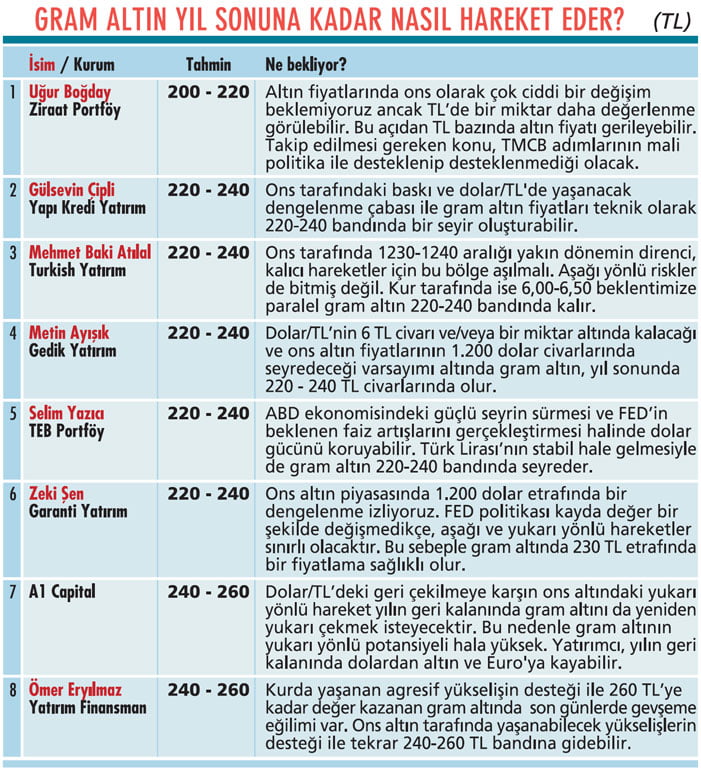

Mevduatın yıl sonuna kadar en çok öne çıkacak yatırım aracı olmaya devam edeceği kanaatinde olan Ziraat Porftöy Genel Müdürü Uğur Boğday ise hisse senedi pozisyonlarının yine altın ile dengelenmesini sağlıklı buluyor.

Boğday, "Zira son dönemde TL varlıklarda yaşanan dalgalanma Türkiye için emsal kabul edilen Arjantin, Brezilya, Güney Afrika gibi ülkelerde de görülüyor. Gelişmekte olan ülkelere yönelik risk iştahı çok zayıf ve bu yüzden yerel para birimleri değer kaybediyor" diyor.

Boğday, son çeyrekte piyasaları etkilemesi beklenen diğer gelişmeleri, Brunson davası, ABD seçimleri, İran'a yönelik yaptırımlar ve FED faiz aksiyonları olarak sıralıyor.

FAİZ ARTIŞIYLA TL YATIRIM ARAÇLARI ÖNE ÇIKTI

Merkez Bankası'nın beklentilerin ötesine geçen 625 baz puanlık faiz artırımı sonrasında portföy önerilerinin yeniden şekillenmeye başladığını görüyoruz.

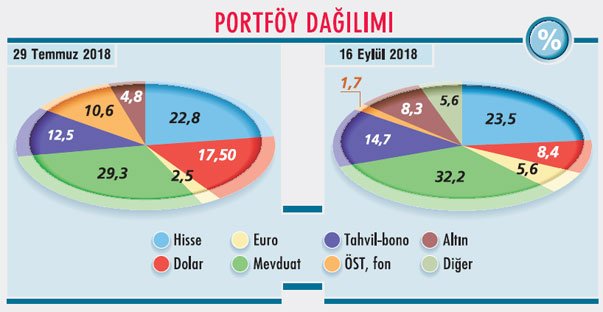

Özellikle ağustos ayında piyasada yaşanan yüksek dalgalanma nedeniyle uzmanlar hem tahmin yapmak konusunda çekimser kalmışlar hem de portföy önerisinde bulunamamışlardı. Ağustos ayında sadece döviz varlıkları ile sabit getirili yatırım araçlarına ve özellikle de TL mevduata ilginin yüksek olduğunu görmüştük.

En son yaptığımız 29 Temmuz tarihli anketin dağılımında ise TL mevduat yüzde 29,3 ile en yüksek payı alırken, onu yüzde 22,8 ile hisse senedi ve yüzde 20 ile döviz takip etmişti. Tahvil-bono önerisi de yüzde 12,5 payla dikkat çekmişti.

Merkez Bankası'nın 13 Eylül'deki son toplantısında politika faizini yüzde 24'e çıkarmasıyla birlikte son portföy dağılımına bakıldığında ise TL mevduatın payının artırılması ve dövizin payının azaltılması yorumu öne çıkıyor. TL mevduatın payı yüzde 32,2'ye çıkarken dövizin payı yüzde 14'e geriliyor. Yine hisse ve tahvil-bono önerileri öne çıkıyor.

RİSK İŞTAHI ÖNEMLİ

Yabancı sermayeli bir bankanın iştiraki olan bir aracı kurumun genel müdürü, yatırımcının risk iştahının portföy dağılımı açısından kritik önemde olduğunu söylüyor.

Bu genel müdür, "Son dönemdeki gerileme ve dolar bazında geldiği düşük seviye de dikkate alınarak portföylerdeki hisse payı sınırlı da olsa artırılabilir. Risk iştahı orta seviyede olan yatırımcılar için portföy içinde yüzde 35 TL mevduat, yüzde 35 döviz varlıklar, yüzde 20 hisse, yüzde 5 fon ve yüzde 5 de emtia tutulabilir" diyor.

Yatırım Finansman, döviz ve TL enstrümanlar arasında dengeli bir portföy öneriyor. TL enstrümanlarda cazip mevduat oranlarının bono faizlerinde görülebilecek düşüşün önüne geçtiğini söyleyen Yatırım Finansman Genel Müdürü Ömer Eryılmaz, hisse senedi tarafında sınırlı yukarı potansiyel görüyor.

Özel sektör bilançolarında bozulma riskine karşılık ÖST tavsiye etmeyen Eryılmaz, "Dolar endeksinde yükselişi, dolar faizlerinin artışını ve jeopolitik risklerin mevcut seviyesini göz önünde bulundurarak altın ağırlığını düşük olarak belirledik" diyor.

NEDEN HİSSE?

Turkish Yatırım ise hisse ağırlığını yüksek tutan aracı kurumlar arasında yer alıyor. Bunun nedenini, Turkish Yatırım Araştırma Bölüm Başkanı Mehmet Baki Atılal, borsanın uzun dönemdir baskı altında olmasına ve kur ve faizdeki dengelenmeden en kazançlı çıkacak yatırım aracı olması beklentisine dayandırıyor.

Atılal'ın hisse tercihlerinde ise İş Bankası, Garanti Bankası, Tekfen, Soda Sanayi, Tüpraş, Kardemir D, Erdemir, THY, TAV ve Çelebi öne çıkıyor. Baki Atılal, "Özellikle aşırı satıldığını düşündüğümüz bankacılık sektörü eurobondlarının bu noktada ciddi fırsatlar yarattığını düşünmekteyim" diyor.

DOLAR/TL'DE BEKLENTİ

Merkez Bankası'nın piyasaların önüne geçen faiz kararının ardından dolar kurunda 6,50 TL seviyelerinden 6,00 TL desteğine kadar hareketler olduğunu gördük. Ancak TL açısından enflasyon ve cari açık önemli sorunlar olarak karşımızda duruyor.

Cari açıkta kur artışlarıyla birlikte yılın geri kalanında dengelenme olacağı yorumunu yapan A1 Capital analistleri, bu durumda TL'yi baskılayan ana gündemin enflasyon olacağını vurguluyor. Böyle bir piyasa ortamında dolar/TL ile ilgili yıl sonu tahminlerine bakıldığında 5,50-6,50 bandında dengelenmelerin olacağı yorumları öne çıkıyor.

TCMB'nin piyasanın bir miktar önüne geçtiğini dile getiren Ziraat Portföy'den Uğur Boğday, bunun arkasından mali disiplin açısından gerekli adımlar da atılırsa iyileşmenin bir süre daha devam etmesinin beklenebileceğini ifade ediyor.

Boğday, "Eylül ayının ikinci yarısında açıklanacak olan Orta Vadeli Program (OVP) bütçe disiplini ve enflasyon ile mücadele açısından somut hedefler ortaya koyabilirse TL'de daha olumlu bir seyir beklenebilir" diyor.

GÖZLER OVP'DE

Gedik Yatırım Genel Müdürü Metin Ayışık da TCMB'nin gerçekleştirdiği güçlü faiz artırımının TL'yi destekleyici katkı vermeye devam edeceğini düşünüyor. Ayışık, önümüzdeki dönemde 20 Eylül'de açıklanacak OVP'nin detayları ile enflasyon ve cari dengenin izleyeceği seyrin de önemli belirleyiciler olacağını ifade ediyor.

Uzmanlar, dışarıdaki faktörler açısından ise ABD ekonomisindeki toparlanma ile FED'in kademeli olarak faiz artırımlarına ve bilanço küçültme sürecine devam etmesinin, küresel bazda dolardaki yukarı yönlü eğilimin sürmesini sağlayabileceğine dikkat çekiyor.

Yatırım Finansman Genel Müdürü Ömer Eryılmaz, Merkez Bankası'ndan güçlü ve kararlı bir faiz artışı gelmesinin yıl sonu kur beklentilerini 100 kuruşa yakın gerilettiğini söylüyor. Ancak önümüzdeki dönemde enflasyondaki artışın beklentilerin üst bandına tekabül etmesi olası görünüyor.

Dolayısıyla, dolar/TL üzerindeki baskılar yıl sonuna doğru yeniden baş gösterebilir. Eryılmaz, bu noktada, "20 Eylül'de açıklanacak OVP'nin tedbirli, detaylı ve TCMB politikasını destekleyici nitelik taşıması durumunda, piyasa üzerindeki olumlu algı oluşmasıyla beraber bu baskılar daha sınırlı kalabilir" diyor.

FAİZDE BEKLENTİLER

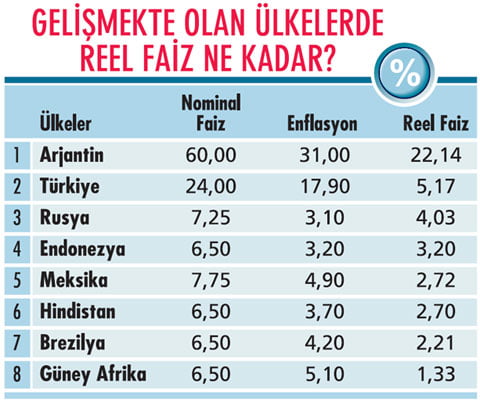

Son dönemde faizlerin yükselişinde üç ana etken öne çıkıyor. Bunlardan birincisi enflasyondaki yüksek seyir. Eylül ve ekim aylarında da enflasyonda yukarı eğilimin süreceği yönünde tahminler var. Küresel piyasalarda gelişen ülke para birimi ve borsaları tarafında oluşan negatif etki ve ABD-Türkiye ilişkilerindeki gerilim de faizleri yükselten bir etkeni oluşturuyor.

Ekonomik tarafta ise bir diğer başlık olarak cari açık öne çıkıyor. Reel faizin yüksek olmasında özellikle ABD-Türkiye ilişkilerinin öne çıktığı kaydediliyor. İşte böyle bir ortamda Merkez Bankası'nın son faiz hamlesiyle birlikte gösterge faiz tarafında 2018 yıl sonu için tahminler yüzde 23-25 bandında şekilleniyor.

Turkish Yatırım Araştırma Bölüm Başkanı Mehmet Baki Atılal, iç talep koşullarındaki zayıflamaya rağmen TÜFE enflasyonunun 2018 içinde yüzde 23 seviyesine yükselip yılı yüzde 21 seviyelerinde bitirmesini bekliyor.

Atılal, "Dolayısıyla hem TCMB'nin haftalık fon-lamayı yüzde 24'e çekmesini hem de gösterge tahvil faizinin halen yüzde 24,9 seviyelerinde bulunmasını göz önüne aldığımızda, gösterge tahvil faizinin yılı yüzde 24-25 bandında tamamlamasını bekliyoruz" diyor.

TEB Portföy Genel Müdürü Selim Yazıcı, kurlarda yaşanan dalgalanma sonrası yüzde 25'e yükselen iki yıllık gösterge faiz oranının son bir aylık dönemde bu seviyesini koruduğunu söylüyor.

Yazıcı, "Yılın geri kalan kısmında Merkez Bankası'nın kazandığı kre-dibilitenin faiz ortamı için olumlu olmasını bekleyebiliriz. Ancak ABD Merkez Bankası (FED) tarafından yıl sonuna kadar gerçekleştirilmesi beklenen iki adet faiz artışı bu olumlu ortamın kalıcı olmasını engelleyebilir" diyor.

BORSA TAHMİNLERİ DEĞİŞTİ Mİ?

Hisse senetlerinde bir süredir ekonomide beklenen durgunluk, TL'deki zayıflamanın şirketlere vereceği hasarlar ve finansal sisteme etkileri fiyatlanıyordu. Bu nedenle değerlemeler oldukça baskı altında kaldı. Merkez Bankası'nın son attığı faiz adımıyla TL'de bir miktar dengelenme olması bekleniyor.

Eylül ayının ikinci yarısında açıklanması beklenen OVP ile birlikte enflasyonla mücadele ve bütçe dengesi açısından da yeni adımların atılması bekleniyor. işte bu olumlu hamlelerin borsa tarafında iyimser beklentileri arttırdığını söylemek mümkün. Yapılan değerlendirmelerde 95.000-105.000 bandı öne çıkıyor.

Hatta 110.000 üstü seviyeleri de yıl sonu için öngören uzmanlar bulunuyor. Garanti Yatırım'dan Zeki Şen, hisse senedi piyasasının potansiyeline dikkat çekiyor ama küresel faktörlerin de göz ardı edilmemesi gerektiğini söylüyor.

Şen'in dikkat çektiği riskler ise gelişmekte olan ülkelerde Çin, Arjantin, Güney Afrika özelindeki haber akışı ve idlib kaynaklı jeopolitik risk faktörü. Yurtiçi ve yurtdışı gündem başlıklarının borsa açısından dalgalı dönemin sona ermediğine işaret ettiğini söyleyen Şen, "Yılın son çeyreğine yaklaşılırken 88.000102.000 geniş işlem bandında dalgalanma gündeme gelebilir" diyor.

Ömer Eryılmaz da yıl sonunda endekste 105.000 seviyesinin üzerine çıkılabilmesi için Türkiye piyasalarında risk priminin düşmesinin ve sıcak para girişini sağlayacak ekonomik iyileşmelerin sağlanmasının gerektiğini anlatıyor.

Eryılmaz'ın ekonomide dikkat çektiği başlıklar ise bankaların dış borç çevirmesi, döviz kurlarında gerileme, maliye politikalarında sıkılaştırma, enflasyon beklentilerinde iyileşme olarak sıralanıyor.