Yılın ilk çeyreğinde ekonomik aktivite ile reel sektör ve tüketici güveni zayıf seyretti. Bu dönemde finans dışı şirketlerin cirolarının büyüdüğü ama net kârlarının daraldığı hesaplanıyor. Bankalarda ise kârların baskılandığı, TL kredilerin büyüdüğü tahmin ediliyor.

CEREN ORAL

coral@ekonomist.com.tr

Borsa İstanbul'da (BİST) bilanço dönemi başladı. Şirketlerde 2019 ilk çeyrek solo ve konsolide finansal tabloların açıklanması için son tarihler 30 Nisan ve 10 Mayıs olarak belirlendi.

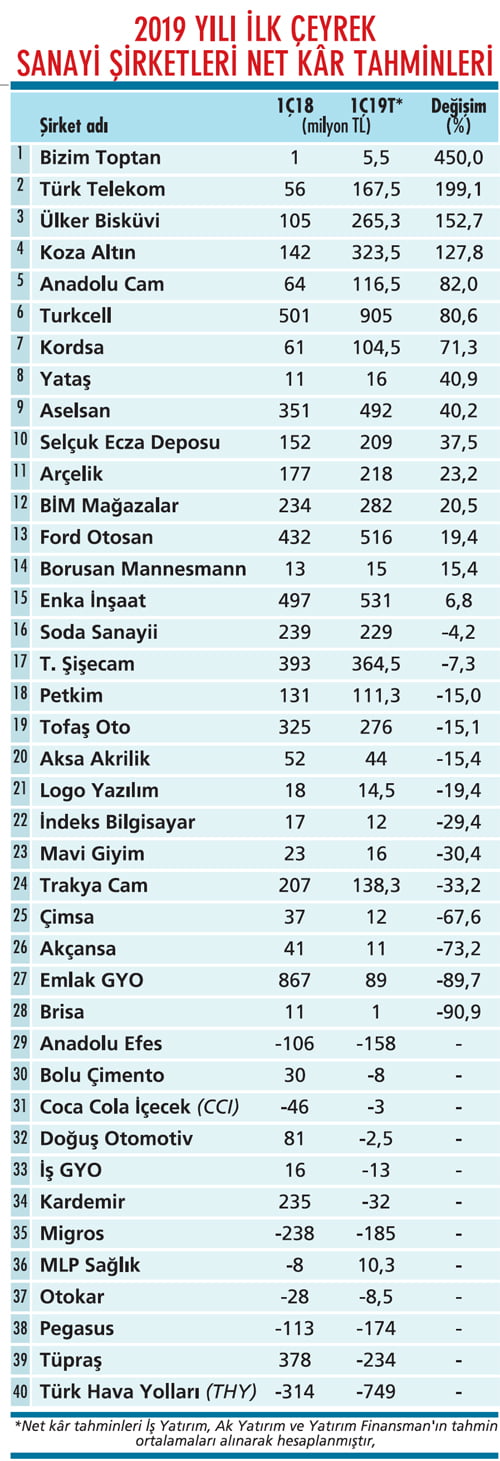

Tabloyu görmek için görsele tıklayın.

Bankalar ise bilançolarını 20 Mayıs'a kadar gönderebilecek. Biz de ilk çeyrek net kâr beklentilerini inceledik. Tablomuzda 47 şirket için tahminleri görebilirsiniz. İlk çeyrek, ekonomik aktivitenin, reel sektör ve tüketici güven endekslerinin zayıf kaldığı, KGF paketleriyle kredi görünümünün dip seviyelerden toparlandığı bir dönem oldu.

Mart ayının ikinci yarısına kadar kur dengeli seyrederken kredi ve mevduat faizleri düştü. Ancak mart ayının ikinci yarısındaki kur hareketliliği faizlerdeki indirim beklentilerinin ertelenmesine yol açtı.

Bu nedenle ilk çeyrekte finans dışı şirketlerin toplam net kârının 2018 ilk ve son çeyreğe göre daralacağı öngörülüyor. Banka kârlarında ise 2018 son çeyreğe göre büyüme, yıllık bazda gerileme bekleniyor.

SANAYİDE NE BEKLENİYOR?

Sanayi şirketleri ile bankalardaki beklentilere ayrı bakmak gerekiyor. Yatırım Finansman Araştırma Müdürü Serhan Gök, takibindeki finans dışı şirketlerden yüzde 32 gelir büyümesi bekliyor.

Makro volatilitelere bağlı olarak FVAÖK büyümesini yüzde 7 olarak öngören Gök'e göre, finans dışı şirketlerde bazı tek seferlik kazançların katkısıyla toplam net kâr yüzde 18 artabilir.

Gök'ün güçlü operasyonel performans beklediği şirketler, Aselsan, Koza Altın, Ülker Bisküvi, Pegasus ve Bizim Toptan. Tüpraş, THY ve Trakya Cam'dan yıllık bazda zayıf performans bekleyen Serhan Gök, Petkim'in 2018 son çeyrekteki zayıf sonuçlarının ardından bu çeyrekte toparlanabileceğini tahmin ediyor.

Migros ile Kardemir'in ise kur farkı zararlarıyla zayıf net kâr açıklamasını öngörüyor. GCM Yatırım Ekonomisti Enver Erkan da bilançolarda kur ile faizin, iç piyasa koşullarının ve ekonomideki güncel faktörlerin etkisinin görülmesini bekliyor. Sanayiye olumlu bakan Erkan, demir-çelik ile petrokimyayı beğeniyor.

"Ekonomide iç talepteki zayıflık devam ettiğinden otomotiv, konut gibi sektörleri arka planda tutuyoruz" diyen Erkan, enerji gibi döviz açığı olan sektörleri de tercih etmiyor.

THY ile Pegasus'tan zarar bekleyen Erkan, ilk çeyrekte yıllık bazda kârını en çok artırmasını beklediği şirketleri Koza Madencilik, Türk Telekom, Koza Altın ve Turkcell olarak sıralıyor. Aselsan, BİM ve Arçelik'ten de çift haneli kâr artışı öngörüyor.

UFRS 16TA DİKKAT!

İlk çeyrek bilançolarında dikkat edilmesi gereken bir nokta da UFRS 16 standardının uygulanmaya başlayacak olması. Buna göre, kiralayan durumundaki şirketler tüm kiralama sözleşmeleri için gelecekte ödeyecekleri kiralama yükümlülüklerini ve buna karşılık olarak varlık kullanım hakkını ilk çeyrek bilançolarına yansıtmak zorunda.

Daha önceden gelir tablosuna kaydedilen kira giderleri yerine finansman ve amortisman giderleri ayrılacak. Şirketler ilk çeyrekte eski ve yeni yönteme göre rakamlarını açıklayacak.

İş Yatırım analistleri, bu yöntemin ilk yıllarda net kârın düşmesi sonucunu getireceğini söylüyor. Bunun nedenini, "İlk yıllarda varlık kullanım hakkı yüksek olduğundan amortisman ve finansman giderleri toplamı kira giderlerini geçiyor" diyerek açıklıyor.

FVAÖK'te artışlar olacağını belirten İş Yatırım analistleri, bu standardın etkisinin yoğun kiralama yapan havayolları ve perakende şirketlerinde belirgin olacağı bilgisini veriyor.

İş Yatırım, ilk çeyrekte takibindeki finans dışı şirketlerin toplu cirolarında yıllık yüzde 27 büyüme bekliyor. FVAÖK'teki büyüme yüzde 2,9 ile sınırlı kalırken toplam net kârda yüzde 22 daralma hesaplanıyor. Kurum, bu tahminlerin UFRS 16 etkisini içermediği notunu da düşüyor.

BANKALARDA ÖNGÖRÜLER

Ak Yatırım Bankacılık Analisti Hakan Aygün, TÜFE'ye endeksli tahvil getirilerinin önceki çeyrekteki yüksek seviyeden gerilemesinin kârları baskılayacağını söylüyor. Komisyon gelirlerindeki artışın sürdüğüne değinen Aygün, "Sorunlu krediler hacmindeki artış kamu bankalarında önceki çeyreğin altında kalırken özel bankalarda önceki çeyreğe yakın düzeyde seyretti" diyor.

Hakan Aygün, Yapı Kredi Bankası (YKB), İş Bankası, Halkbank, Vakıfbank, Albaraka Türk, Garanti ve TSKB'nin toplam net kârının önceki çeyreğe göre yüzde 12,4, yıllık yüzde 30,9 gerileyeceğini hesaplıyor.

Aygün bu tahminlerinin, 2019 tahminlerine ilişkin YKB için yukarı potansiyele, İş Bankası, Halkbank, Vakıfbank ve Albaraka Türk'te aşağı yönlü risklere işaret ettiğini aktarıyor.

ALİ KERİM AKKOYUNLU GEDİK YATIRIM ARAŞTIRMA DİREKTÖRÜ

"BANKALAR FIRSAT SUNABİLİR"

İSKONTOLU İŞLEM GÖRÜYOR

Bankacılık endeksi 2019 beklentilerine göre 0,62x PD/DD ile benzerlerine göre yüzde 50 iskontolu. Banka hisselerinde yılbaşından beri bir miktar tersine dönüş yaşansa da yerel varlık fiyatlarındaki oynaklığın neden olduğu bazı değer bozulmalarıyla endeks 2018 sonu seviyelerine yaklaşıyor.

Bankacılık endeksi beş yıl öncesine göre dolar bazında yüzde 68 düşük seviyede. Türk ekonomisinin normalleşmeye başlamasıyla mevcut değerler benzersiz fırsat sunma potansiyeli taşıyor.

GARANTİ VE YKB

İlk çeyrek finansal sonuçlarının olumlu olmasını beklediğimiz Garanti ile YKB'nin kârlılığının da iyi gelmesini öngörüyoruz. Vakıfbank, düşük çekirdek makas gelişimiyle beklentilerin altında kâr açıklayabilir.

Finansallarda görülmesini beklediğimiz trendler ise TL kredilerde beklenti üzeri büyüme, net faiz marjında beklentinin altında daralma, güçlü komisyon geliri büyümesi ve diğer operasyonel kalemlerde beklentilere paralel performans.